نظرة عامة على السوق

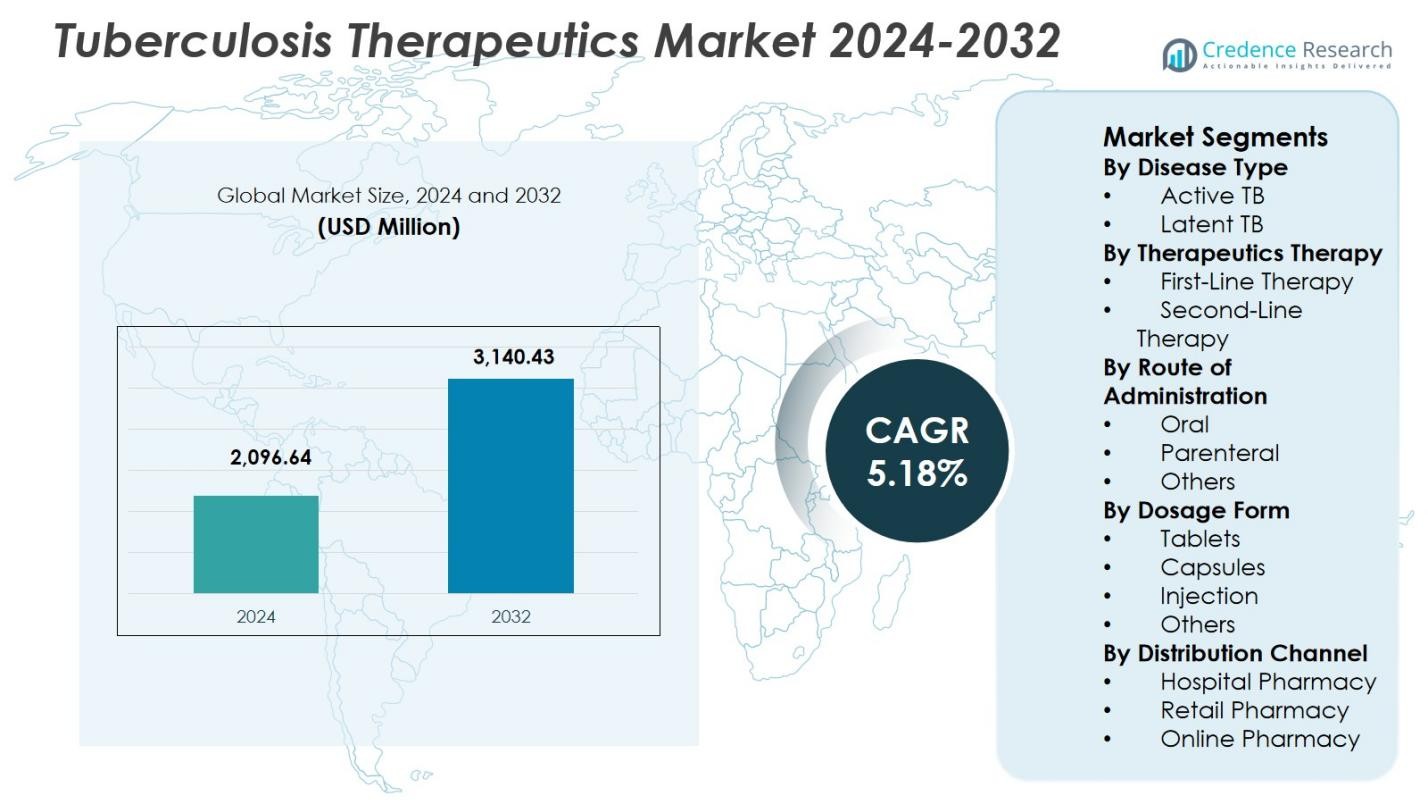

تم تقييم حجم سوق علاجات السل بمبلغ 2,096.64 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3,140.43 مليون دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب يبلغ 5.18% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق علاجات السل 2024 |

2,096.64 مليون دولار أمريكي |

| سوق علاجات السل، معدل النمو السنوي المركب |

5.18% |

| حجم سوق علاجات السل 2032 |

3,140.43 مليون دولار أمريكي |

يتميز سوق علاجات السل بوجود لاعبين رئيسيين مثل شركة فايزر، سانوفي، خدمات جونسون آند جونسون، باير للرعاية الصحية، شركة أوتسوكا للأدوية المحدودة، لوبين، ماكلويدز للأدوية المحدودة، مايلان N.V، شركة إيلي ليلي، وأفنتيس للأدوية المحدودة، جميعهم يساهمون في التقدم في محفظات العلاج من الخط الأول والثاني. تركز هذه الشركات على تحسين فعالية الأدوية، وتطوير تركيبات الجرعات الثابتة، وتوسيع الوصول من خلال شراكات الصحة العامة. إقليمياً، قادت منطقة آسيا والمحيط الهادئ سوق علاجات السل بحصة 42.7% في عام 2024، مدفوعة بأعلى عبء للسل عالميًا، وبرامج حكومية قوية، وتوافر واسع للعلاجات الأساسية في البلدان ذات الحدوث العالي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق علاجات السل إلى 2,096.64 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 5.18%، مدفوعًا بزيادة الطلب على العلاج وتوسيع برامج الوصول.

- يدعم نمو السوق مبادرات قوية تقودها الحكومة للقضاء على السل، وانتشار عالي للسل النشط بحصة 74.6%، والاستخدام الواسع للعلاج من الخط الأول بحصة 68.9%.

- تشمل الاتجاهات الرئيسية التركيز المتزايد على إدارة السل المقاوم للأدوية، واعتماد تركيبات الجرعات الثابتة، والتحول نحو نماذج العلاج المتمركزة حول المريض والمدعومة رقميًا.

- تعزز الشركات الكبرى مثل شركة فايزر، سانوفي، خدمات جونسون آند جونسون، باير للرعاية الصحية، وشركة أوتسوكا للأدوية وجودها في السوق من خلال تحسين التركيبات وتوسيع شراكات التوزيع.

- قادت منطقة آسيا والمحيط الهادئ السوق بحصة 42.7% في عام 2024، تلتها منطقة الشرق الأوسط وأفريقيا بحصة 21.3%؛ سيطرت العلاجات الفموية بحصة 82.3% بفضل سهولة الإدارة وإمكانية الالتزام العالي.

تحليل تجزئة السوق:

حسب نوع المرض:

يُقود سوق علاجات السل حسب نوع المرض بواسطة السل النشط، الذي استحوذ على 74.6% من حصة السوق في عام 2024. يُعزى هذا التفوق إلى العبء العالمي الكبير للسل النشط، وبروتوكولات العلاج الإلزامية، وبرامج مكافحة السل التي تقودها الحكومات بقوة. يتطلب السل النشط تدخلاً دوائياً فورياً ومطولاً لمنع الانتقال، مما يدعم الطلب المستمر على الأدوية. تعزز معدلات التشخيص الأعلى، والوصول الأوسع إلى نظم الأدوية الخط الأول، والدعم المالي من وكالات الصحة العامة من قيادة هذا القطاع. في المقابل، يظل تبني علاج السل الكامن أقل بسبب العرض بدون أعراض والتغطية المحدودة للفحص.

- على سبيل المثال، تعاونت شركة لوبين، أكبر مورد في العالم لأدوية السل الخط الأول، مع تحالف السل في سبتمبر 2021 لتسويق نظام علاجي جديد للسل المقاوم للأدوية بشدة، مستهدفة الوصول إلى حوالي 140 دولة ذات عبء مرتفع.

حسب العلاج العلاجي:

حسب العلاج العلاجي، سيطر العلاج الخط الأول على سوق علاجات السل بحصة سوقية بلغت 68.9% في عام 2024. يستفيد القطاع من الإرشادات السريرية المعمول بها التي توصي بنظم علاجية تعتمد على الريفامبيسين، والأيزونيازيد، والإيثامبوتول، والبيرازيناميد كعلاج قياسي. يدعم الإلمام القوي من قبل الأطباء، وانخفاض تكلفة العلاج، والتوافر الواسع من خلال البرامج الوطنية لمكافحة السل الاستخدام العالي. تعزز التركيبات ذات الجرعات الثابتة واستراتيجيات تحسين الالتزام تبني العلاج الخط الأول. يظل العلاج الخط الثاني محدودًا لحالات السل المقاوم للأدوية، مقيدًا بسمية أعلى، ومدة علاج أطول، ومتطلبات مراقبة متزايدة.

- على سبيل المثال، تقدم شركة ساندوز أقراص Rimstar 4FDC التي تحتوي على الريفامبيسين 150 ملغ، الأيزونيازيد 75 ملغ، البيرازيناميد 400 ملغ، والإيثامبوتول 275 ملغ هيدروكلوريد، بما يتماشى مع الجرعات الموصى بها من قبل منظمة الصحة العالمية للمرحلة المكثفة.

حسب طريق الإدارة:

يسيطر العلاج الفموي على سوق علاجات السل حسب طريق الإدارة، حيث يحتفظ بحصة سوقية تبلغ 82.3% في عام 2024. تظل التركيبات الفموية الخيار المفضل بسبب سهولة الإدارة، والملاءمة للعلاج طويل الأمد، والتوافق مع نماذج الرعاية الخارجية. تعطي البرامج الوطنية للقضاء على السل الأولوية للنظم الفموية لتحسين الالتزام وتقليل تكاليف الاستشفاء. تبسط التركيبات الفموية ذات الجرعات الثابتة أيضًا الجرعات وتعزز الامتثال. تُحجز العلاجات الوريدية بشكل رئيسي للحالات الشديدة أو المقاومة للأدوية، بينما تظل الطرق الأخرى ذات استخدام محدود بسبب التعقيد والاعتماد الأكبر على موارد الرعاية الصحية.

المحرك الرئيسي للنمو

ارتفاع عبء السل العالمي

يواصل سوق علاجات السل التوسع بسبب العبء العالمي المستمر للسل، خاصة في المناطق النامية وذات الكثافة السكانية العالية. تزيد معدلات الانتقال العالية، والتشخيص المتأخر، وزيادة الضعف بين السكان المثبطين للمناعة من الطلب على العلاج. يضمن العلاج الإلزامي لحالات السل النشط بموجب اللوائح الصحية العامة استهلاكًا علاجيًا مستقرًا. تعزز المبادرات المستمرة للفحص وتوسيع الوصول إلى الرعاية من استخدام الأدوية، مما يضع انتشار المرض كمحفز رئيسي وطويل الأمد للنمو في السوق.

- على سبيل المثال، حصلت شركة جونسون آند جونسون على موافقة تقليدية من إدارة الغذاء والدواء الأمريكية لعقار SIRTURO (بيداكويلين) في عام 2024 كجزء من العلاج المشترك لمرض السل الرئوي المقاوم للريفامبيسين والإيزونيازيد لدى البالغين والمرضى الأطفال الذين تبلغ أعمارهم 5 سنوات فما فوق ويزنون على الأقل 15 كجم.

برامج العلاج المدعومة بقوة من الحكومة والمنظمات غير الحكومية

يساهم الانخراط الواسع للحكومة والمنظمات غير الحكومية في نمو سوق علاجات السل. تركز برامج القضاء على السل الوطنية على الوصول الشامل للعلاج من خلال توزيع الأدوية المجانية أو المدعومة. تحسين المشتريات المركزية والتمويل العام واسع النطاق يعزز توفر العلاجات الأساسية عبر أنظمة الرعاية الصحية العامة. كما تركز هذه المبادرات على الالتزام بالعلاج والمراقبة، مما يضمن الطلب المستمر على علاجات السل ويعزز استقرار السوق على المدى الطويل.

- على سبيل المثال، يوفر البرنامج الوطني للقضاء على السل في الهند (NTEP) التشخيصات المجانية والأدوية المضمونة الجودة لجميع مرضى السل على مستوى البلاد، إلى جانب برنامج نيكشاي بوشان يوجانا (NPY)، الذي يقدم دعمًا ماليًا بقيمة 1,000 روبية شهريًا للتغذية خلال فترة العلاج.

التقدم في نظم علاج السل

تدعم التحسينات المستمرة في نظم علاج السل بشكل كبير سوق علاجات السل. فترات العلاج الأقصر، وجداول الجرعات المحسنة، والتركيبات الجرعية الثابتة تعزز امتثال المرضى ونتائج العلاج. تزيد الإرشادات السريرية المحدثة التي تعكس فعالية الأدوية المحسنة وسلامتها من ثقة الأطباء في بروتوكولات العلاج. تقلل هذه التطورات من معدلات الانتكاس وتعزز التبني عبر حالات السل الحساسة والمقاومة للأدوية.

الاتجاه الرئيسي والفرصة

زيادة التركيز على السل المقاوم للأدوية

تخلق الحالات المتزايدة من السل المقاوم للأدوية المتعددة والمقاوم للأدوية على نطاق واسع فرصًا كبيرة داخل سوق علاجات السل. تقوم أنظمة الرعاية الصحية بتوسيع اختبارات المقاومة وإعطاء الأولوية لنظم العلاج المتقدمة للسلالات المقاومة. يدعم إدراج العلاجات الخط الثاني والحديثة في الإرشادات الوطنية زيادة التبني. يدفع هذا الاتجاه الطلب على العلاجات المتخصصة ويعزز الإمكانات السوقية في المناطق التي تواجه تزايد المقاومة المضادة للميكروبات.

- على سبيل المثال، منحت تحالف السل شركة لوبين المحدودة ترخيصًا غير حصري في عام 2021 لتصنيع بريتومانيد كجزء من نظام العلاج الثلاثي BPaL للسل المقاوم بشدة للأدوية. تهدف لوبين إلى تسويق هذا في حوالي 140 دولة، بما في ذلك المناطق ذات العبء العالي، لتحسين الوصول إلى العلاجات الحديثة.

التحول نحو نماذج العلاج المتمركزة حول المريض

يشهد سوق علاجات السل تحولًا نحو نهج الرعاية المتمركزة حول المريض الذي يركز على تحسين الالتزام ونجاح العلاج. تعزز النظم العلاجية الفموية المبسطة، والعلاج القائم على العيادات الخارجية، وأنظمة دعم الالتزام الرقمية من راحة المرضى. يقلل تقديم العلاج على مستوى المجتمع من عبء نظام الرعاية الصحية بينما يحسن استمرارية الرعاية. تخلق هذه النماذج فرصًا للعلاجات المتوافقة مع سهولة الاستخدام والامتثال طويل الأمد.

- على سبيل المثال، علاج بيداكويلين (SIRTURO) من جونسون آند جونسون للسل المقاوم للأدوية المتعددة (MDR-TB) تضمن مراقبة الجرعات الإلكترونية مثل أجهزة Wisepill، مما أدى إلى تحقيق التزام وسطي بنسبة 97% على مدى ستة أشهر في المرضى المصابين بفيروس نقص المناعة البشرية.

التحدي الرئيسي

مدة العلاج الطويلة ومشاكل الالتزام

تظل مدة العلاج الطويلة تحديًا حاسمًا في سوق علاجات السل. تتطلب نظم علاج السل القياسية أشهرًا من العلاج المتواصل، مما يؤدي إلى صعوبات في الالتزام وزيادة معدلات الانقطاع. يساهم ضعف الالتزام في فشل العلاج وتطور المقاومة. تواجه أنظمة الرعاية الصحية تحديات مستمرة في تتبع المرضى والمتابعة، خاصة في البيئات ذات الموارد المحدودة، مما يحد من فعالية العلاج الكلية. كما أن العلاج المطول يزيد من تكاليف الرعاية الصحية وعبء المرضى، مما يزيد من الحواجز الاجتماعية الاقتصادية ويجهد برامج الصحة العامة التي تحاول تحقيق أهداف القضاء على السل عالميًا.

السمية المرتبطة بالأدوية ومخاوف السلامة

تشكل الآثار الجانبية المرتبطة بأدوية السل تحديات كبيرة لسوق علاجات السل. يمكن أن تؤدي الآثار الجانبية الشائعة، بما في ذلك سمية الكبد والمضاعفات العصبية، إلى تعديلات في الجرعة أو وقف العلاج. تزيد هذه المخاوف المتعلقة بالسلامة من متطلبات المراقبة وتكاليف الرعاية الصحية. يظل إدارة تحمل الأدوية أمرًا ضروريًا لضمان التزام المريض المستمر وتحسين النتائج العلاجية طويلة الأمد، خاصة في الفئات السكانية الضعيفة التي تعاني من الأمراض المصاحبة والوصول المحدود إلى الإشراف السريري المتخصص.

التحليل الإقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة سوقية بنسبة 14.6% في عام 2024، مدفوعة ببنية تحتية تشخيصية قوية، والتزام علاجي مرتفع، وتمويل مستمر للصحة العامة. تقود الولايات المتحدة المنطقة ببرامج مراقبة متقدمة واستثمار مستمر في مبادرات مكافحة السل التي تستهدف الفئات السكانية عالية الخطورة، بما في ذلك المهاجرين والأفراد ذوي المناعة الضعيفة. يدعم توفر نظم العلاج من الخط الأول والثاني على نطاق واسع، إلى جانب المراقبة النشطة للحالات المقاومة للأدوية، الطلب المستقر. يعزز التركيز المستمر على تبني العلاج الوقائي مساهمة المنطقة في سوق علاجات السل.

أوروبا

احتلت أوروبا حصة سوقية بنسبة 9.0% في عام 2024، مدعومة بأنظمة رعاية صحية راسخة وسياسات وطنية منظمة للقضاء على السل. تساهم أوروبا الشرقية بشكل كبير بسبب ارتفاع معدل الإصابة بالسل المقاوم للأدوية المتعددة، مما يزيد من استخدام نظم الأدوية المتخصصة. تستفيد المنطقة من برامج الصحة العامة المنسقة، والتقارير الإلزامية، وتحسين الوصول إلى العلاجات المتقدمة. تعزز الاستثمارات في التشخيص السريع ونماذج العلاج المجتمعي نتائج المرضى. تعزز المبادرات التعاونية عبر دول الاتحاد الأوروبي تنسيق المراقبة وتقوي القدرات الإقليمية لإدارة السل.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق علاجات السل بنسبة 42.7% من حصة السوق في عام 2024، مدفوعة بأعلى عبء للسل في العالم عبر دول مثل الهند والصين وإندونيسيا والفلبين. تساهم برامج العلاج الحكومية واسعة النطاق، وتوسيع نطاق الفحوصات، وأنظمة توزيع الأدوية المجانية في زيادة استهلاك العلاجات. يؤدي الانتشار العالي للسل النشط وزيادة اكتشاف السلالات المقاومة للأدوية إلى تسريع الطلب على أنظمة علاج متنوعة. تعزز الشراكات الدولية للتمويل والوصول الأوسع إلى التركيبات الثابتة الجرعة التقدم الإقليمي نحو أهداف القضاء على السل.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 12.4% من حصة السوق في عام 2024، مدعومة بتوسيع الجهود الصحية العامة وزيادة التركيز على تحسين الالتزام بالعلاج. تقود دول مثل البرازيل وبيرو السيطرة الإقليمية على السل بفضل البرامج الوطنية الشاملة وتحسين الوصول إلى التشخيص. تستمر التحضر المتزايد والفوارق الاجتماعية والاقتصادية في دفع حدوث السل النشط، مما يحافظ على الطلب على العلاجات. تحسين سلاسل التوريد واعتماد الأنظمة الموصى بها من قبل منظمة الصحة العالمية يعزز استمرارية العلاج. من المتوقع أن يعزز التكامل التدريجي للتقنيات الرقمية للالتزام النتائج العلاجية على المدى الطويل.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بنسبة 21.3% من حصة السوق في عام 2024، مما يعكس الانتشار العالي للمرض، والوصول المحدود للرعاية الصحية في المناطق الريفية، وارتفاع حالات السل المقاوم للأدوية. تظل أفريقيا جنوب الصحراء مساهمًا رئيسيًا بسبب معدلات الإصابة المشتركة بالسل وفيروس نقص المناعة البشرية والاعتماد المستمر على المبادرات العلاجية المدعومة من المانحين. يدعم توسع برامج العلاج على مستوى المجتمع المحلي وزيادة توفر العلاجات الخط الأول نمو السوق. تواصل الشراكات الصحية الدولية تعزيز القدرة التشخيصية، على الرغم من أن القيود على الموارد والانقطاعات في العلاج تظل تحديات حرجة تؤثر على فعالية العلاجات.

تقسيمات السوق:

حسب نوع المرض

حسب العلاج العلاجي

- العلاج الخط الأول

- العلاج الخط الثاني

حسب طريق الإعطاء

- عن طريق الفم

- عن طريق الحقن

- أخرى

حسب شكل الجرعة

حسب قناة التوزيع

- صيدلية المستشفى

- صيدلية التجزئة

- صيدلية الإنترنت

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق علاجات السل بوجود شركات رئيسية مثل سانوفي، فايزر إنك، جونسون آند جونسون سيرفيسز إنك، باير هيلث كير، أوتسوكا فارماسيوتيكال، مايلان إن.في، لوبين، ماكلويدز فارماسيوتيكالز المحدودة، إيلي ليلي وشركاه، وأفنتيس فارماسيوتيكالز المحدودة. تعمل هذه الشركات بنشاط على تعزيز وجودها من خلال التحسين المستمر لمحافظ العلاج من الخط الأول والثاني، والتعاون الاستراتيجي مع برامج الصحة العامة، والمشاركة في مبادرات شراء أدوية السل العالمية. يركز المصنعون الرائدون على تطوير التركيبات الثابتة الجرعة، وتحسين التركيبات الفموية، والعلاجات التي تتعامل مع السل المقاوم للأدوية لتلبية الاحتياجات السريرية المتطورة. تُمكّن الشراكات مع الوكالات الحكومية والمنظمات غير الربحية من التوزيع الواسع للأدوية الأساسية للسل في المناطق ذات العبء العالي. بالإضافة إلى ذلك، تعزز الاستثمارات المستمرة في الأبحاث التي تستهدف تقليل مدة العلاج، وتحسين ملفات الأمان، والأنظمة العلاجية من الجيل التالي، من مواقف اللاعبين في السوق العالمية مع دعم جهود القضاء على السل على المدى الطويل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يونيو 2025، حصلت شركة لوبين المحدودة على موافقة من لجنة الخبراء في منظمة الرقابة المركزية على الأدوية (CDSCO) لإطلاق أقراص إيزونيازيد القابلة للتشتت لعلاج السل.

- في نوفمبر 2025، أعلنت شركة AN2 Therapeutics عن تعاون بحثي مع GSK لتطوير مثبطات LeuRS القائمة على البورون المستهدفة للسل، بدعم من تمويل إضافي من مؤسسة غيتس لتسريع تطوير علاجات جديدة للسل.

- في نوفمبر 2025، أعلنت شركة أوتسوكا للأدوية المحدودة عن تسجيل أول المشاركين في التجربة السريرية QUANTUM-TB للمرحلة الثالثة لمركبها التجريبي quabodepistat المستهدف للسل الرئوي المقاوم للأدوية المتعددة.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع المرض، العلاج العلاجي، طريق الإدارة، شكل الجرعة، قناة التوزيع والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى العوامل الرئيسية والقيود. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التطلعات المستقبلية

- سيتجه السوق بشكل متزايد نحو نظم علاجية أقصر وأكثر فعالية لتحسين التزام المرضى والنتائج.

- سيستمر تبني التركيبات ذات الجرعات الثابتة في الارتفاع حيث تعطي أنظمة الرعاية الصحية الأولوية لتبسيط الجرعات وتقليل عبء الحبوب.

- سيحظى إدارة السل المقاوم للأدوية بتركيز أكبر، مما سيزيد الطلب على العلاجات المتقدمة من الخط الثاني والعلاجات الجديدة.

- ستوسع الحكومات مبادرات القضاء على السل الوطنية، مما يعزز التغطية في الفحص والتشخيص والعلاج.

- ستلعب تقنيات الالتزام الرقمي دورًا أكبر في مراقبة ودعم الامتثال للعلاج طويل الأمد.

- ستشتد الشراكات بين القطاعين العام والخاص لضمان الوصول الميسور إلى الأدوية الأساسية لعلاج السل في المناطق ذات العبء العالي.

- سيزداد الاستثمار في البحث عن مرشحين جدد لأدوية السل، مستهدفًا تحسين السلامة وتقليل السمية.

- سيتم توسيع تبني العلاج الوقائي بين الفئات السكانية عالية الخطورة، مما يدعم تقليل الإصابة بالسل على المدى الطويل.

- سيعزز دمج نماذج العلاج المجتمعية استمرارية الرعاية ويقلل من انقطاعات العلاج.

- سيظل التمويل العالمي ومواءمة السياسات الصحية أمرًا حاسمًا للحفاظ على التقدم نحو أهداف القضاء على السل.