Markedsoversigt

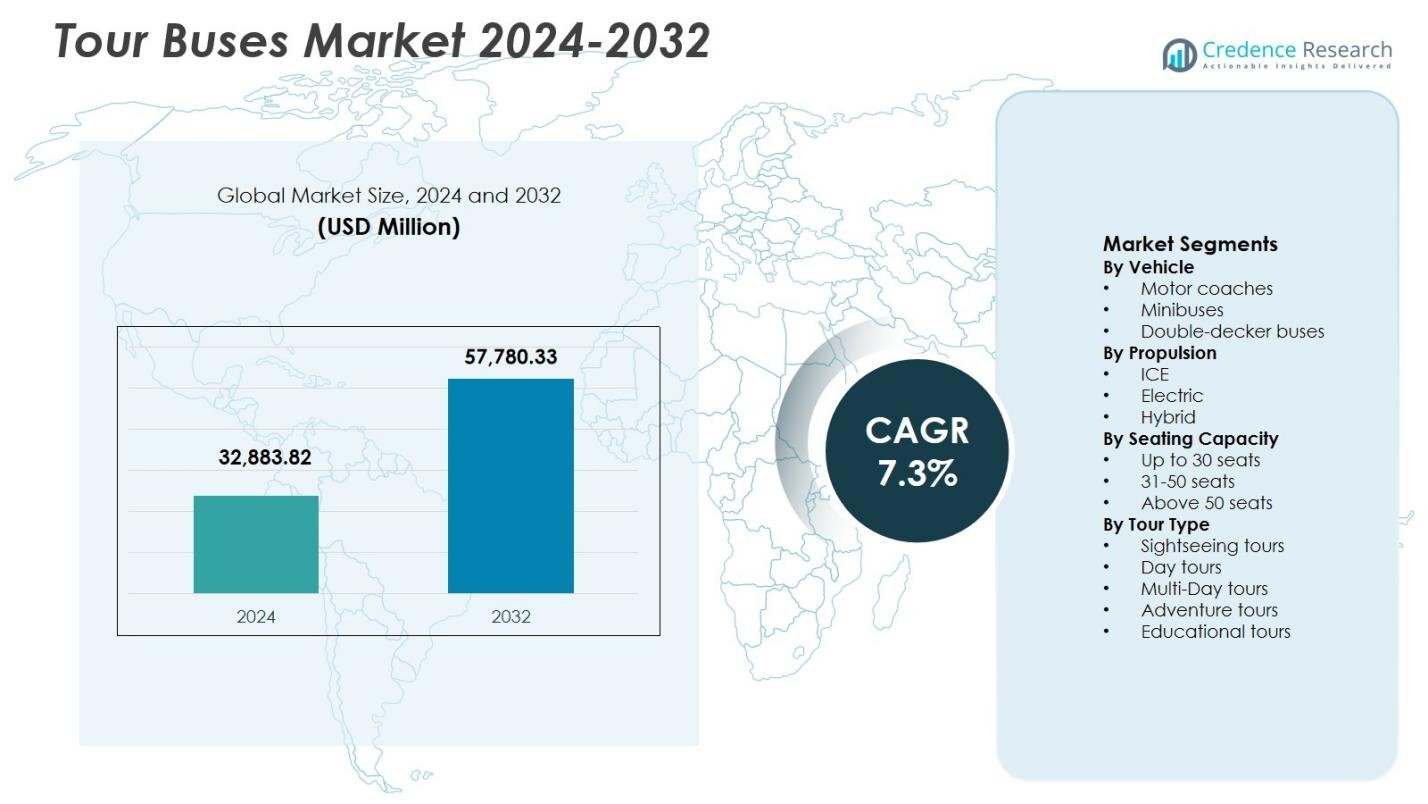

Markedet for turistbusser blev vurderet til USD 32.883,82 millioner i 2024 og forventes at nå USD 57.780,33 millioner i 2032, med en årlig vækstrate (CAGR) på 7,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for turistbusser 2024 |

USD 32.883,82 millioner |

| Marked for turistbusser, CAGR |

7,3% |

| Markedets størrelse for turistbusser 2032 |

USD 57.780,33 millioner |

Markedet for turistbusser omfatter etablerede producenter som Alexander Dennis Limited (ADL), BYD Company Limited, Daimler AG (Mercedes-Benz), Gillig Corporation, MAN Truck & Bus, Marcopolo S.A., VDL Groep, Volvo Group, Yutong Group og Zhongtong Bus Holding Co., Ltd., der fokuserer på produktinnovation, flådeelektrificering og tilpasning for at imødekomme forskellige turoperatørers krav. Disse aktører lægger vægt på komfortfunktioner, avancerede sikkerhedssystemer og energieffektive drivlinjer for at styrke deres markedsposition. Europa førte markedet for turistbusser med en markedsandel på 31,4% i 2024, understøttet af tæt grænseoverskridende turisme, stærk busrejsekultur og strenge emissionsregler. Asien-Stillehavsområdet fulgte med en andel på 28,6%, drevet af voksende indenlandsk turisme og storskala infrastrukturudvikling, mens Nordamerika tegnede sig for 26,8%, understøttet af organiseret intercity-rejser og efterspørgsel efter luksusmotorbusser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for turistbusser blev vurderet til USD 32.883,82 millioner i 2024 og forventes at vokse med en CAGR på 7,3% gennem prognoseperioden.

- Efterspørgselsvækst er drevet af stigende global turisme, organiserede grupperejser og intercity-sightseeing, hvor motorbusser har en segmentandel på 54,6% på grund af komfort, kapacitet og langdistanceegnethed.

- Markedstendenser viser fortsat afhængighed af konventionelle flåder, da busser med forbrændingsmotorer tegner sig for 63,8% andel, mens elektriske og hybride modeller vinder frem under emissionsregler og bæredygtighedsmål.

- Markedets struktur formes af globale producenter, der udvider elektrificerede porteføljer, lokaliseret produktion og eftersalgsnetværk, mens høje kapitalomkostninger og sæsonbestemte efterspørgselsmønstre forbliver væsentlige operationelle begrænsninger.

- Regional præstation fremhæver Europa som førende med 31,4% andel, efterfulgt af Asien-Stillehavsområdet med 28,6% drevet af vækst i indenlandsk turisme, og Nordamerika med 26,8% understøttet af efterspørgsel efter luksus- og charterture.

Markedssegmenteringsanalyse:

Efter køretøj:

Markedet for turistbusser efter køretøjstype ledes af motorbusser, som tegnede sig for en markedsandel på 54,6% i 2024, drevet af deres overlegne komfort, egnethed til lange ture og høje bagagekapacitet til intercity- og grænseoverskridende turisme. Turoperatører foretrækker motorbusser på grund af tilbagelænelige sæder, faciliteter ombord og højere passagerindtægter pr. tur. Minibusser havde en andel på 28,1%, understøttet af stigende efterspørgsel efter små gruppeture og bysightseeing, mens dobbeltdækkerbusser fangede 17,3%, primært brugt i urban hop-on hop-off turisme på grund af forbedret sightseeing synlighed og reklamepotentiale.

- For eksempel tilbyder MCI’s J4500-model op til 60 passagerer tilbagelænelige sæder med 110V stikkontakter ved hver plads, Wi-Fi ombord og store opbevaringsrum under gulvet til bagage på lange ture.

Efter Fremdrift:

Efter fremdriftstype dominerede ICE-drevne turistbusser med en markedsandel på 63,8% i 2024, understøttet af etableret tankinfrastruktur, lavere indledende omkostninger og lang rækkevidde for udvidede ture. Flådeoperatører fortsætter med at stole på diesel- og CNG-varianter for pålidelighed på tværs af fjerntliggende og landevejsruter. Elektriske turistbusser tegnede sig for 21,4%, drevet af emissionsregler, urbane lavemissionszoner og statslige incitamenter i Europa og Asien-Stillehavsområdet. Hybridbusser havde 14,8%, gavnende af forbedringer i brændstofeffektivitet og reducerede emissioner uden rækkeviddebegrænsninger.

Efter Sædekapacitet:

Med hensyn til sædekapacitet fremstod over 50 sæder som det dominerende undersegment med en markedsandel på 46,9% i 2024, drevet af høj passagergennemstrømning, lavere driftsomkostninger pr. sæde og egnethed til masseturisme og langdistanceruter. Turoperatører foretrækker busser med stor kapacitet for at maksimere rentabiliteten i højsæsonen. Busser med 31–50 sæder tegnede sig for 34,7%, understøttet af afbalanceret kapacitet og rute fleksibilitet, mens op til 30 sæder havde 18,4%, drevet af luksusture, premium rejseoplevelser og skræddersyede gruppeplaner.

- For eksempel kommer Ashok Leyland Viking Turistbus i en 41-sæders variant med en akselafstand på 5639 mm, med tilbagelænelige sæder og en 239 L brændstoftank til udvidede rejser.

Vigtige Vækstdrivere

Udvidelse af Global Turisme og Intercity Rejser

Den stabile udvidelse af global turisme og intercity rejser driver væksten i markedet for turistbusser betydeligt. Stigende disponible indkomster, stigende internationale turistankomster og voksende præference for organiserede grupperejser fortsætter med at understøtte efterspørgslen efter turistbusser på tværs af udviklede og nye økonomier. Regeringer og turistbestyrelser fremmer aktivt kulturelle, arv- og økoturismekredsløb, hvilket opfordrer operatører til at udvide flåderne. Langdistance sightseeing, pilgrimsrejser og grænseoverskridende turisme øger yderligere udnyttelsesgraden, hvilket positionerer turistbusser som en omkostningseffektiv og skalerbar transportløsning til masseturismeaktiviteter.

- For eksempel integrerer IRCTC’s Buddhist Circuit Tourist Train busture til pilgrimssteder som Bodhgaya, Rajgir, Nalanda, Sarnath, Lumbini, Kushinagar og Sravasti, og dækker afstande som Delhi til Gaya (990 km) med måltider ombord og hotelophold.

Stigende Efterspørgsel efter Komfortable og Premium Rejseoplevelser

Voksende passagerforventninger til komfort, sikkerhed og premium rejseoplevelser fremskynder investeringer i moderne turistbusflåder. Operatører adopterer i stigende grad køretøjer med avancerede sæder, klimaanlæg, infotainmentsystemer, panoramavinduer og forbedret affjedring til lange rejser. Luksusturisme, firmaudflugter og premium grupperejser driver efterspørgslen efter high-end motorbusser. Dette skift mod værdiskabende tjenester gør det muligt for operatører at differentiere tilbud, øge billetpriserne og forbedre marginerne, hvilket styrker det samlede indtjeningspotentiale på markedet for turistbusser.

- For eksempel tilbyder Daimler Buses’ Setra TopClass S 516 HDH integreret digital infotainment via Coach MediaRouter og opgraderede affjedringssystemer,

Udvikling af Infrastruktur og Forbedringer i Vejforbindelser

Løbende investeringer i motorvejsudvidelse, smart vej-infrastruktur og tværregionale forbindelser understøtter direkte væksten på markedet for turistbusser. Forbedret vejstandard reducerer rejsetid, driftsomkostninger og køretøjsslitage, hvilket opmuntrer operatører til at introducere nye ruter og længere rejseplaner. Nye økonomier prioriterer turismelinkede infrastrukturprojekter for at stimulere regional udvikling. Forbedret forbindelse mellem lufthavne, bycentre og turistdestinationer øger brugen af turistbusser, hvilket gør vejbaseret gruppetransport til en pålidelig rygrad for organiserede rejsenetværk.

Vigtige Tendenser & Muligheder

Elektrificering og Overgang til Lavemissionsflåder

Overgangen til elektriske og lavemissions turistbusser præsenterer en stærk vækstmulighed for markedsdeltagere. Strammere emissionsregler, urbane lavemissionszoner og bæredygtighedsforpligtelser fra tur-operatører fremskynder adoptionen af elektriske og hybride busser. Fremskridt inden for batteriteknologi, forbedret rækkevidde og udvidet ladeinfrastruktur understøtter denne overgang. Producenter, der tilbyder elektriske modeller skræddersyet til sightseeing og intercity-ruter, opnår en konkurrencefordel, mens operatører drager fordel af lavere driftsomkostninger og forbedret brandpositionering i tråd med bæredygtige turismeinitiativer.

- For eksempel introducerede BYD en rent elektrisk sightseeingbus, der kan transportere 51 siddende passagerer med 4 kubikmeter bagagerum og opnå en rækkevidde på 140-200 km under byforhold, opladet på 3 timer via AC.

Vækst i Tilpassede og Tematiserede Tjenester

Stigende efterspørgsel efter tilpassede, tematiserede og oplevelsesrige rejser skaber nye muligheder på markedet for turistbusser. Tur-operatører designer i stigende grad nichetilbud som kulinariske ture, kulturarvsruter, eventyrturisme og luksus sightseeingpakker. Mindre gruppeformater, fleksible sædekonfigurationer og digitale engagementværktøjer ombord understøtter personlige rejseoplevelser. Denne tendens giver operatører mulighed for at målrette premium kundesegmenter, diversificere indtægtsstrømme og forbedre flådeudnyttelsen ud over traditionel masseturisme, især i lavsæsoner.

- For eksempel driver Heritage Express i Dubai interaktive busture med Emirati-gæstfrihedsoplevelser, hvor passagerer prøver traditionelle måltider under en 4-timers rejse, der besøger kulturelle vartegn som Al Fahidi Fort og Dubai Creek.

Vigtige Udfordringer

Høje Kapitalinvesteringer og Omkostninger til Flådemodernisering

Høje forudgående kapitalbehov udgør en stor udfordring på markedet for turistbusser, især for små og mellemstore operatører. Omkostningerne ved at købe moderne busser udstyret med avanceret sikkerhed, komfort og emissionskontrolteknologier fortsætter med at stige. Elektrificering øger yderligere investeringerne på grund af batteriomkostninger og behovet for ladeinfrastruktur. Disse økonomiske pres begrænser flådeudvidelse og bremser teknologiadoption, især i prisfølsomme markeder, hvilket begrænser vækstpotentialet for operatører med begrænset adgang til finansiering.

Eksponering for Sæsonbestemt Efterspørgsel og Økonomisk Volatilitet

Sæsonudsving i turismeefterspørgsel og følsomhed over for økonomiske forhold udfordrer indtægtsstabiliteten på markedet for turistbusser. Rejseefterspørgslen falder i lavsæsoner, geopolitiske forstyrrelser eller økonomiske nedgangstider, hvilket fører til underudnyttede flåder og pres på marginerne. Volatilitet i brændstofpriser påvirker yderligere driftsomkostninger og rentabilitet. Operatører skal nøje styre kapacitetsplanlægning og diversificere serviceudbud for at afbøde disse risici, da langvarig usikkerhed om efterspørgsel kan forsinke investeringsbeslutninger og påvirke langsigtet markedsudvidelse.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for 26,8% markedsandel i 2024 på markedet for turistbusser, drevet af stærk indenlandsk turisme, rejser til nationalparker og organiseret intercity-sightseeing i USA og Canada. Høj efterspørgsel efter luksusbusser, chartrede grupperejser og seniorturisme understøtter flådeudvidelse. Operatører lægger vægt på komfort, sikkerhed og digital bookingintegration for at forbedre kundeoplevelsen. Gunstig vejinfrastruktur og stigende adoption af lavemissionsbusser i byturistzoner styrker yderligere den regionale vækst. Firmature, sportsbegivenheder og langdistance fritidsrejser fortsætter med at opretholde stabil efterspørgsel året rundt.

Europa

Europa havde en markedsandel på 31,4% i 2024, understøttet af tæt grænseoverskridende turisme, kulturrejser og veletablerede busturismenetværk. Stærk efterspørgsel efter sightseeing, byture og interlandrejser driver en konsekvent udnyttelse af turistbusser. Strenge emissionsregler fremskynder adoptionen af elektriske og hybride turistbusser, især i Vesteuropa og Nordeuropa. Regeringsstøtte til bæredygtig mobilitet og opgraderinger af turismeinfrastruktur styrker markedsudvidelsen. Lande som Tyskland, Frankrig, Italien og Spanien forbliver centrale efterspørgselscentre, der drager fordel af året rundt turiststrømme og omfattende vejforbindelser.

Asien-Stillehavsområdet

Asien-Stillehavet opnåede en markedsandel på 28,6% i 2024, drevet af hurtigt voksende indenlandsk turisme, stigende indkomster i middelklassen og regeringsstøttede turismeinitiativer. Høj efterspørgsel fra lande som Kina, Indien, Japan og Sydøstasien understøtter storstilet anvendelse af turistbusser til kulturel, religiøs og fritidsrejse. Voksende investeringer i motorvejsinfrastruktur og smarte byer forbedrer ruteadgangen. Regionen viser også en accelererende adoption af elektriske turistbusser, støttet af lokale produktionskapaciteter og politiske incitamenter. Øget udgående og indgående turisme fortsætter med at styrke det langsigtede vækstpotentiale.

Latinamerika

Latinamerika tegnede sig for 7,1% af markedsandelen i 2024, understøttet af stigende turisme på tværs af Brasilien, Mexico, Argentina og Chile. Vækst i økoturisme, kulturarvsruter og kystrejser driver efterspørgslen efter organiserede busture. Turoperatører fokuserer på omkostningseffektive ICE-busser for at håndtere driftsudgifter, mens de udvider den regionale tilslutning. Infrastrukturudvikling og offentlige-private turismeinitiativer forbedrer adgangen til fjerntliggende destinationer. Sæsonmæssige turismemønstre påvirker flådeudnyttelsen, men voksende internationale ankomster og indenlandsk rejseefterspørgsel forbedrer støt markedsindtrængningen på tværs af store turistkorridorer.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen repræsenterede 6,1% af markedsandelen i 2024, drevet af religiøs turisme, kulturarvsrejser og storskalaturismeudviklingsprojekter. Efterspørgslen forbliver stærk i lande som Saudi-Arabien, UAE, Egypten og Sydafrika, understøttet af pilgrimsrejser og regeringsledede turismediversificeringsprogrammer. Investeringer i vejinfrastruktur og luksusturistbusser understøtter premium sightseeing-tjenester. Operatører anvender i stigende grad højkapacitetsbusser til at betjene store turistgrupper, mens bæredygtighedsinitiativer begynder at påvirke flådeopgraderinger i større by- og turisthubs.

Markedssegmenteringer:

Efter køretøj

- Motorkøretøjer

- Minibusser

- Dobbeltdækkerbusser

Efter fremdrift

Efter siddekapacitet

- Op til 30 sæder

- 31-50 sæder

- Over 50 sæder

Efter turtype

- Sightseeing-ture

- Dagsudflugter

- Flere-dages ture

- Eventyrture

- Uddannelsesture

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for turistbusser er formet af tilstedeværelsen af nøgleproducenter som Alexander Dennis Limited (ADL), BYD Company Limited, Daimler AG (Mercedes-Benz), Gillig Corporation, MAN Truck & Bus, Marcopolo S.A., VDL Groep, Volvo Group, Yutong Group og Zhongtong Bus Holding Co., Ltd. Disse virksomheder fokuserer på produktinnovation, flådeelektrificering og tilpasning for at imødekomme forskellige krav fra turoperatører. Ledende aktører lægger vægt på komfortfunktioner, sikkerhedsteknologier og energieffektive drivlinjer for at styrke deres markedsposition. Strategiske partnerskaber med turoperatører, offentlige transportmyndigheder og turistbestyrelser understøtter langsigtede kontrakter og gentagen efterspørgsel. Udvidelse af elektriske og hybride porteføljer, især i Europa og Asien og Stillehavsområdet, forbedrer overholdelse af regler og bæredygtighedstilpasning. Derudover investerer producenter i lokaliseret produktion, eftersalgsservicenetværk og digitale flådestyringsløsninger for at forbedre kundeloyalitet og operationel effektivitet på tværs af globale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I august 2025 indgik Big Bus Tours en aftale om at erhverve Touristation, en Rom-baseret turoperatør, der tilbyder guidede ture, pakker og aktiviteter, herunder madture og transfers.

- I oktober 2025 indgik Volvo Buses og Marcopolo et strategisk partnerskab for at udvide deres tilstedeværelse på det europæiske busmarked, ved at lancere en premiumbus bygget på Volvos B13R chassis kombineret med Marcopolos Paradiso G8 1200 karosseri for at forbedre produktudbud og servicenetværk.

- I juli 2025 udvidede MAN og BYD registreringer af elektriske busser i Europa, hvor begge producenter øgede deres andel af markedet for batterielektriske busser, hvilket afspejler den voksende elektrificeringsdynamik blandt turist- og erhvervsbusflåder.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på køretøj, fremdrift, sædekapacitet, turtype og geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Efterspørgslen på turistbusmarkedet vil stige støt med vedvarende vækst i globale og indenlandske turistaktiviteter.

- Flådemodernisering vil accelerere, da operatører investerer i komfort, sikkerhed og digitale passageroplevelsesfunktioner.

- Adoptionen af elektriske og hybride turistbusser vil udvide sig på grund af emissionsreguleringer og bæredygtighedsmål.

- Busser med stor kapacitet vil forblive foretrukne til masseturisme og langdistancegrupperejseruter.

- Skræddersyede og premium turtjenester vil vinde frem, hvilket understøtter diversificerede flådekonfigurationer.

- Infrastrukturudvikling vil muliggøre udvidelse af nye intercity- og grænseoverskridende turruter.

- Digitale bookingsplatforme og flådestyringssystemer vil forbedre operationel effektivitet.

- Vækstøkonomier vil bidrage med højere vækst drevet af stigende middelklasserejseefterspørgsel.

- Strategiske partnerskaber mellem producenter og turoperatører vil styrke langsigtet markedsstabilitet.

- Eftermarkedstjenester og livscyklussupport vil blive kritiske differentieringsfaktorer for producenter og operatører.