Aperçu du Marché

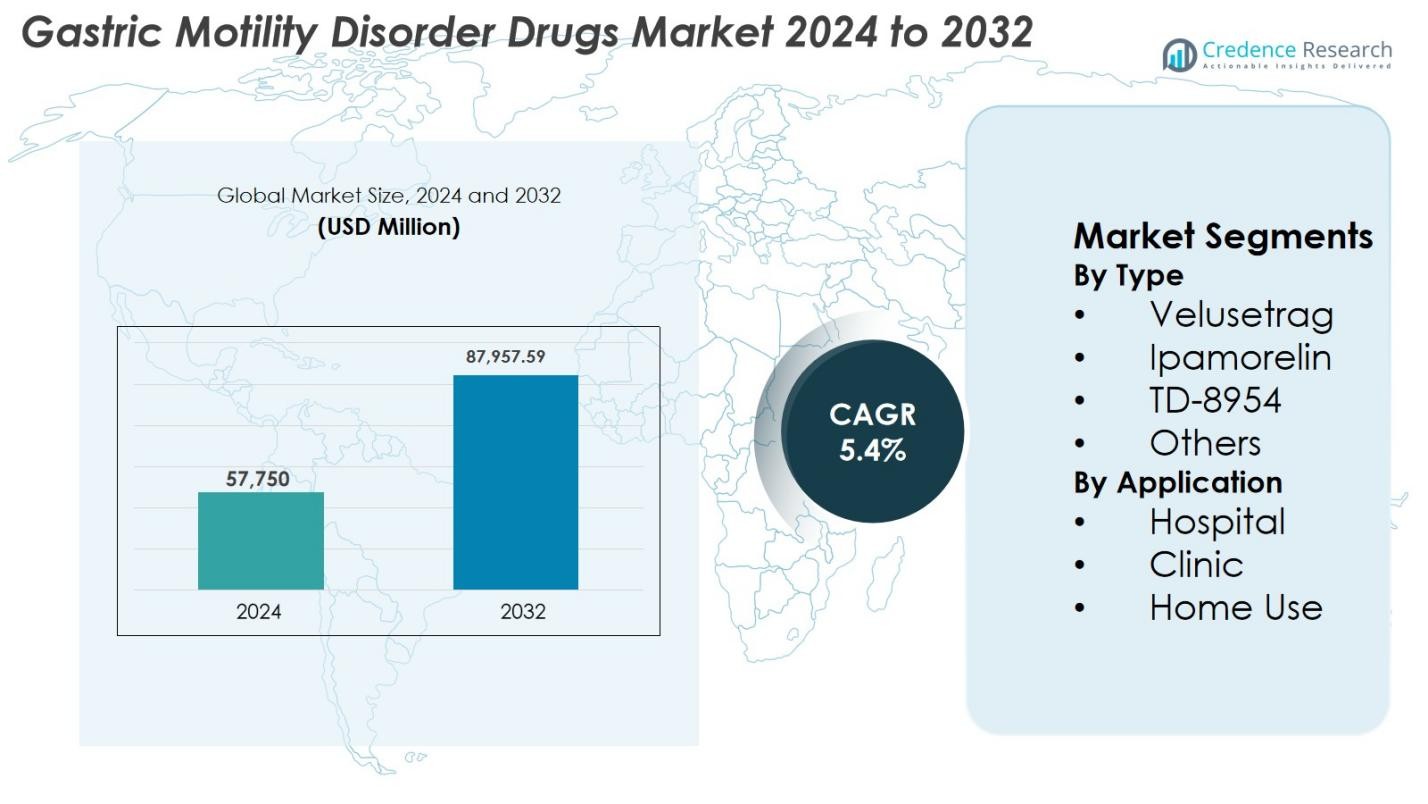

La taille du marché des médicaments pour les troubles de la motilité gastrique était évaluée à 57 750 millions USD en 2024 et devrait atteindre 87 957,59 millions USD d’ici 2032, avec un TCAC de 5,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Médicaments pour les Troubles de la Motilité Gastrique 2024 |

57 750 millions USD |

| Marché des Médicaments pour les Troubles de la Motilité Gastrique, TCAC |

5,4% |

| Taille du Marché des Médicaments pour les Troubles de la Motilité Gastrique 2032 |

87 957,59 millions USD |

Le marché des médicaments pour les troubles de la motilité gastrique est façonné par des entreprises pharmaceutiques de premier plan, notamment Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon Group of Companies, AbbVie Inc., AstraZeneca, Salix Pharmaceuticals, Takeda Pharmaceutical Company Limited et Pfizer Inc., qui font toutes progresser activement les thérapies prokinétiques et élargissent l’accès mondial. L’Amérique du Nord domine le marché avec une part de 38,6 % en 2024, grâce à de solides capacités de diagnostic, une forte prévalence de la maladie et une adoption rapide des agonistes 5-HT4 de nouvelle génération. L’Europe suit avec une part de 29,4 % soutenue par une infrastructure de santé avancée, des politiques de remboursement favorables et une adoption clinique généralisée des nouveaux médicaments améliorant la motilité.

Aperçus du Marché

Aperçus du Marché

- Le marché des médicaments pour les troubles de la motilité gastrique a atteint 57 750 millions USD en 2024 et croîtra à un TCAC de 5,4 % pour atteindre 87 957,59 millions USD d’ici 2032.

- La croissance du marché est stimulée par la prévalence croissante de la gastroparésie et des troubles fonctionnels du tractus gastro-intestinal, l’augmentation des taux de diagnostic et l’adoption de thérapies prokinétiques avancées, y compris le vélusétrag, qui a dominé le segment de type avec une part de 41,8 %.

- Les principales tendances incluent un fort élan de R&D dans les agonistes 5-HT4 de nouvelle génération, l’expansion des outils de surveillance numérique du tractus gastro-intestinal et l’augmentation des collaborations de pipeline entre les entreprises pharmaceutiques et les institutions de recherche.

- Les principaux acteurs tels que Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon, AbbVie, AstraZeneca, Salix Pharmaceuticals, Takeda et Pfizer renforcent le marché par l’innovation, des formulations ciblées et une expansion stratégique.

- Régionalement, l’Amérique du Nord est en tête avec une part de 38,6 %, suivie par l’Europe à 29,4 % et l’Asie-Pacifique à 22,8 %, tandis que les hôpitaux ont dominé le segment des applications avec une part de 52,6 % soutenue par de solides capacités de diagnostic et la disponibilité de spécialistes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Type

Le marché des médicaments pour les troubles de la motilité gastrique par type est dominé par le Velusetrag, représentant 41,8 % du segment en 2024. Sa domination découle d’une forte efficacité prokinétique, de profils de sécurité favorables et de progrès cliniques en cours soutenant son utilisation dans la gastroparesie chronique. L’Ipamorelin et le TD-8954 montrent également une adoption croissante en raison de leur activité spécifique aux récepteurs et de leurs effets indésirables réduits, tandis que la catégorie Autres inclut des agents émergents en phases cliniques précoces. La demande croissante pour des thérapies ciblées, l’augmentation du diagnostic des troubles de la motilité gastro-intestinale et une acceptation plus large par les médecins des nouveaux agonistes 5-HT4 continuent de stimuler l’expansion du segment.

- Par exemple, le TD-8954 de Theravance présente une haute sélectivité pour le récepteur 5-HT4, augmentant le cAMP dans les cellules humaines (pEC50=9,3) et contractant les préparations de côlon de cobaye (pEC50=8,6). Il stimule la motilité GI à travers les espèces, soutenant le potentiel prokinétique sans effets hors cible.

Par Application

Le segment des applications est dominé par les Hôpitaux, détenant 52,6 % de la part de marché en 2024, en raison de l’augmentation du nombre de patients nécessitant une évaluation diagnostique avancée, une administration supervisée de médicaments et la gestion de conditions sévères de la motilité gastrique. Les Cliniques suivent avec une forte adoption des thérapies prokinétiques sur ordonnance pour les cas légers à modérés, tandis que l’Utilisation à Domicile continue de s’étendre grâce à une disponibilité accrue des formulations orales et à des outils améliorés d’adhésion au traitement. Le segment bénéficie d’une sensibilisation croissante à la gastroparesie, de structures de remboursement améliorées et de l’intégration d’unités spécialisées en gastroentérologie dans les grands établissements de santé.

- Par exemple, Evoke Pharma en décembre 2024 a souligné que son produit en spray nasal GIMOTI a réduit les hospitalisations, les visites aux urgences et les consultations par rapport à la métoclopramide orale, démontrant comment les soins hospitaliers peuvent passer à des formulations moins invasives, compatibles avec les soins ambulatoires ou à domicile.

Principaux Facteurs de Croissance

Prévalence Croissante de la Gastroparesie et des Troubles Fonctionnels GI

L’incidence mondiale croissante de la gastroparesie, de la dyspepsie fonctionnelle et des troubles chroniques de la motilité gastro-intestinale reste un moteur principal pour le marché des médicaments pour les troubles de la motilité gastrique. Les taux croissants de diabète, d’obésité et de conditions neurologiques augmentent significativement le risque de retard de vidange gastrique, élargissant le bassin de patients nécessitant une thérapie pharmacologique à long terme. Une précision diagnostique améliorée grâce à l’imagerie avancée et aux tests de motilité contribue également à des taux de détection plus élevés. À mesure que la sensibilisation parmi les cliniciens et les patients augmente, plus d’individus recherchent un traitement médical plus tôt, accélérant les volumes de prescriptions. La nature chronique de la plupart des conditions de motilité gastrique soutient également la demande récurrente de médicaments, tandis que les besoins non satisfaits persistants dans le contrôle des symptômes renforcent l’adoption de nouveaux agents prokinétiques.

- Par exemple, voke Pharma a signalé une adoption clinique accrue de GIMOTI® (spray nasal de métoclopramide), stimulée par une plus grande sensibilisation à la gastroparésie diabétique et une préférence croissante des médecins pour les options de délivrance non orales chez les patients ayant un retard de vidange gastrique.

Progrès dans le développement de médicaments prokinétiques et nouveaux mécanismes d’action

L’innovation continue en R&D, en particulier dans les agonistes 5-HT4 de nouvelle génération, les agonistes des récepteurs de la ghréline et les thérapies à base de motiline, alimente une forte croissance du marché. Les entreprises se tournent vers des molécules hautement sélectives telles que le vélusétrag et le TD-8954 qui améliorent la vidange gastrique avec moins de risques cardiovasculaires par rapport aux prokinétiques antérieurs. Des essais cliniques approfondis valident de nouveaux mécanismes visant à améliorer la coordination neuromusculaire et à réduire l’hypersensibilité, permettant de meilleurs résultats à long terme. Les investissements pharmaceutiques dans les formulations ciblant l’intestin, les produits biologiques et les approches de traitement de précision élargissent encore le potentiel thérapeutique. Les incitations réglementaires soutenant les thérapies révolutionnaires et les conceptions avancées de dosage oral améliorent également l’adhésion, renforçant l’adoption globale des agents innovants.

- Par exemple, Takeda a fait progresser le TD-8954 à travers le développement clinique, avec des données publiées confirmant son activité 5-HT4 puissante et sélective et son profil de risque cardiaque réduit par rapport aux agents antérieurs tels que le cisapride.

Accès accru aux soins de santé et adoption croissante des traitements dans les marchés émergents

Les marchés émergents en Asie-Pacifique, en Amérique latine et au Moyen-Orient présentent un fort potentiel de croissance en raison de l’expansion des infrastructures de santé, de l’augmentation des revenus disponibles et de la pénétration plus large des assurances. L’augmentation des investissements dans les services de gastroentérologie et l’amélioration de l’accès aux diagnostics avancés permettent une identification et un traitement plus précoces des troubles de la motilité. L’urbanisation et les changements de mode de vie contribuent à des taux plus élevés de maladies métaboliques, augmentant les complications de la motilité gastrique. Les programmes de sensibilisation menés par le gouvernement, les cadres de remboursement améliorés et la disponibilité de génériques rentables accélèrent encore l’adoption des traitements. Le renforcement des réseaux de distribution pharmaceutique et des capacités de fabrication locale soutient également une accessibilité plus large, renforçant l’expansion du marché à long terme.

Tendances clés et opportunités

Accent croissant sur les thérapies gastro-intestinales personnalisées et les outils de surveillance numérique

Une tendance majeure qui façonne le marché est le passage à des soins gastro-intestinaux personnalisés soutenus par des outils de santé numérique. Les avancées en génomique, en analyse du microbiome et en diagnostics basés sur les biomarqueurs permettent aux cliniciens d’adapter les thérapies prokinétiques aux symptômes individuels et aux voies de la maladie. Les plateformes numériques intelligentes, y compris les trackers de motilité portables, les applications mobiles de journalisation des symptômes et les systèmes connectés d’adhésion, améliorent la surveillance en temps réel et augmentent la précision du traitement. Les entreprises pharmaceutiques intègrent de plus en plus des systèmes de soutien à la décision basés sur l’IA qui guident les ajustements de dosage, prédisent les poussées de symptômes et optimisent l’engagement des patients. Ces innovations améliorent les résultats des traitements, réduisent la variabilité et soutiennent des modèles de soins GI activés par la technologie avec un fort potentiel à long terme.

- Par exemple, Medtronic a élargi l’utilisation clinique de sa plateforme GI Genius™ dotée d’IA, améliorant la précision diagnostique en gastroentérologie et soutenant la personnalisation des décisions thérapeutiques basée sur les données.

Progrès Solide du Pipeline et Expansion des Collaborations Stratégiques

Les progrès rapides dans les pipelines cliniques et l’augmentation de la collaboration entre les fabricants, les institutions de recherche et les entreprises de biotechnologie génèrent des opportunités significatives. Les candidats en phase avancée démontrant une meilleure restauration de la motilité et de meilleurs profils de sécurité devraient redéfinir les normes de traitement. Les alliances stratégiques, les accords de licence et les accords de co-développement permettent aux entreprises d’accéder à des technologies novatrices, d’accélérer les programmes cliniques et de renforcer les stratégies de commercialisation. Les agences réglementaires accordent de plus en plus la priorité aux thérapies traitant la gastroparésie chronique et les troubles GI sévères, offrant des voies d’examen accélérées. À mesure que les partenariats de commercialisation mondiale s’étendent, les nouvelles thérapies approuvées gagnent une pénétration plus large du marché et renforcent la croissance axée sur l’innovation.

- Par exemple, Evoke Pharma s’est associé à Eversana pour améliorer la commercialisation de GIMOTI® aux États-Unis, illustrant comment les alliances stratégiques améliorent la pénétration du marché pour les thérapies de la gastroparésie nouvellement disponibles.

Principaux Défis

Efficacité Limitée des Traitements et Préoccupations de Sécurité avec les Agents Prokinétiques Existants

Malgré l’innovation continue, de nombreux médicaments prokinétiques existants continuent de faire face à des limitations liées à l’efficacité et à la sécurité. Les premières classes de médicaments telles que les antagonistes de la dopamine entraînent des effets secondaires neurologiques, tandis que les agonistes 5-HT4 de première génération ont rencontré des risques cardiovasculaires qui influencent la prudence des cliniciens encore aujourd’hui. De nombreux patients éprouvent des réponses variables, entraînant des ajustements prolongés du traitement et un soulagement des symptômes sous-optimal. Le manque d’options universellement efficaces pour la gastroparésie modérée à sévère reflète un besoin non satisfait continu. L’examen réglementaire de la sécurité cardiaque et de la tolérabilité à long terme impacte davantage l’adoption. Aborder ces problèmes nécessite des preuves cliniques améliorées, le développement de molécules de nouvelle génération et une pharmacovigilance robuste pour renforcer la confiance des patients et des cliniciens.

Coûts Élevés de Développement Clinique et Complexités Réglementaires Affectant les Approbations

Le développement de médicaments pour les troubles de la motilité gastrique reste coûteux en raison de la durée prolongée des essais, des critères complexes d’évaluation des symptômes et de la nécessité de tests de motilité spécialisés. Le recrutement de groupes de patients appropriés, en particulier pour les conditions sévères ou réfractaires, augmente la difficulté et les dépenses des essais. Les organismes de réglementation exigent des évaluations approfondies de la sécurité cardiovasculaire et des données de résultats à long terme, prolongeant les délais d’approbation. La variabilité des directives réglementaires régionales ajoute une complexité supplémentaire aux études multinationales. Les petites entreprises de biotechnologie sont souvent confrontées à des défis de financement qui retardent l’avancement de molécules prometteuses. Ces facteurs ralentissent collectivement l’approbation de nouvelles thérapies, prolongent la dépendance aux traitements plus anciens et créent des barrières financières et opérationnelles à l’entrée sur le marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des médicaments pour les troubles de la motilité gastrique avec une part de 38,6 % en 2024, grâce à une forte prévalence de la gastroparésie, des troubles de la motilité liés au diabète et à une adoption solide des thérapies prokinétiques avancées. La région bénéficie d’une infrastructure diagnostique bien établie, de systèmes de remboursement solides et de recherches cliniques approfondies soutenant le développement de médicaments de nouvelle génération. Une sensibilisation croissante parmi les gastro-entérologues, des taux de dépistage des patients en augmentation et la disponibilité de centres de soins spécialisés accélèrent encore la demande. Les investissements pharmaceutiques, l’adoption rapide d’agonistes innovants 5-HT4 et le soutien réglementaire fort pour les thérapies révolutionnaires continuent de renforcer la position dominante de l’Amérique du Nord sur le marché mondial.

Europe

L’Europe détient 29,4 % du marché des médicaments pour les troubles de la motilité gastrique en 2024, soutenue par une charge croissante de troubles de la motilité gastro-intestinale et une adoption clinique solide du vélusétrag et d’autres thérapies émergentes. L’infrastructure de santé avancée de la région, l’accès généralisé au diagnostic et les réseaux de gastro-entérologie bien établis améliorent la détection précoce et le début du traitement. Des politiques de remboursement favorables à travers l’Europe occidentale, combinées à des programmes de sensibilisation croissante des patients, stimulent l’adoption des thérapies. Les collaborations de recherche en cours entre les entreprises pharmaceutiques et les institutions académiques continuent de stimuler l’innovation, tandis que la demande pour des agents prokinétiques plus sûrs et mieux tolérés renforce la présence globale de l’Europe sur le marché.

Asie-Pacifique

L’Asie-Pacifique représente 22,8 % du marché en 2024 et constitue la région à la croissance la plus rapide en raison de l’accès croissant aux soins de santé, de la prévalence croissante des maladies métaboliques et de la sensibilisation accrue aux troubles chroniques de la motilité gastrique. L’urbanisation rapide, les changements d’habitudes alimentaires et les taux élevés de diabète contribuent de manière significative à l’augmentation du nombre de patients. Les efforts gouvernementaux pour renforcer les services de gastro-entérologie, ainsi que l’utilisation croissante de génériques abordables et de formulations spécifiques à la région, accélèrent l’adoption des traitements. Les entreprises pharmaceutiques élargissent les partenariats, les réseaux de distribution et la fabrication locale pour répondre à la demande croissante. Ces facteurs positionnent collectivement l’Asie-Pacifique comme un moteur de croissance clé pour le marché mondial.

Amérique latine

L’Amérique latine capte 6,7 % du marché des médicaments pour les troubles de la motilité gastrique en 2024, soutenue par l’amélioration de l’infrastructure de santé, l’augmentation des diagnostics de troubles gastro-intestinaux et un accent croissant sur l’expansion des services de gastro-entérologie. L’incidence croissante du diabète et de l’obésité contribue à une prévalence plus élevée de la gastroparésie, stimulant la demande de médicaments. Des pays comme le Brésil et le Mexique mènent la croissance régionale grâce à des réseaux hospitaliers plus solides et à un accès plus large aux prokinétiques sur ordonnance. Bien que les systèmes de remboursement restent inégaux, la disponibilité croissante de génériques rentables et les campagnes de sensibilisation ciblées améliorent l’adoption des traitements. Les investissements continus dans les installations de soins spécialisés devraient renforcer la pénétration du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient 2,5 % du marché en 2024, stimulée par une augmentation progressive du diagnostic des troubles de la motilité gastro-intestinale et par des efforts croissants de modernisation des soins de santé. L’adoption croissante d’outils de diagnostic avancés dans les pays du Conseil de Coopération du Golfe améliore le début précoce des traitements, tandis que l’augmentation des taux de diabète et des troubles liés au mode de vie accroît les besoins des patients. La disponibilité limitée de spécialistes dans certaines parties de l’Afrique freine l’adoption à grande échelle ; cependant, l’augmentation des réseaux de distribution pharmaceutique et les investissements gouvernementaux dans les soins tertiaires soutiennent une croissance incrémentielle du marché. L’introduction de formulations génériques abordables continue de renforcer l’accès et d’élargir les taux de traitement à travers la région.

Segmentation du marché

Par Type

- Vélusétrag

- Ipamoréline

- TD-8954

- Autres

Par Application

- Hôpital

- Clinique

- Usage domestique

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des médicaments pour les troubles de la motilité gastrique est façonné par un mélange de leaders pharmaceutiques mondiaux et d’entreprises biotechnologiques émergentes développant des thérapies prokinétiques de nouvelle génération. Des acteurs clés tels que Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon Group of Companies, AbbVie Inc., AstraZeneca, Salix Pharmaceuticals, Takeda Pharmaceutical Company Limited, et Pfizer Inc. renforcent leur présence sur le marché grâce à l’innovation stratégique de produits, aux avancées des essais cliniques et aux initiatives d’expansion régionale. Les entreprises se concentrent de plus en plus sur le développement d’agonistes 5-HT4 hautement sélectifs, de modulateurs des récepteurs de la ghréline et de formulations ciblées sur l’intestin pour répondre aux limitations de sécurité associées aux anciens prokinétiques. Les partenariats avec des institutions de recherche et les collaborations de licence accélèrent la progression des pipelines, tandis que les investissements dans des formulations centrées sur le patient améliorent l’adhésion au traitement. L’accent croissant sur les thérapies gastro-intestinales personnalisées, l’amélioration des réseaux de distribution dans les marchés émergents et l’engagement réglementaire continu amplifient davantage l’intensité concurrentielle à travers le paysage mondial.

Analyse des Acteurs Clés

- AstraZeneca

- Salix Pharmaceuticals

- Groupe Organon

- Pfizer Inc.

- Biogen

- Sun Pharmaceutical Industries Ltd.

- Gilead Sciences, Inc.

- AbbVie Inc.

- Takeda Pharmaceutical Company Limited

- Cipla Inc.

Développements Récents

- En mars 2025, la FDA a approuvé Gvoke VialDx pour inhiber la motilité gastro-intestinale lors des procédures diagnostiques.

- En décembre 2024, Evoke Pharma a mis en avant GIMOTI comme une solution de premier plan pour la gastroparesie, le reconnaissant parmi les rares thérapies approuvées face aux contraintes d’approvisionnement prévues pour les alternatives non approuvées.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une croissance régulière à mesure que la sensibilisation et le diagnostic des troubles de la motilité gastrique continueront d’augmenter.

- L’adoption des agonistes 5-HT4 de nouvelle génération et des modulateurs des récepteurs de la ghréline augmentera grâce à une sécurité et une efficacité améliorées.

- Les approches de traitement personnalisées soutenues par des diagnostics basés sur les biomarqueurs gagneront en adoption clinique.

- Les outils de santé numérique, y compris les applications de suivi des symptômes et les capteurs de motilité portables, amélioreront la gestion des maladies.

- Les entreprises pharmaceutiques élargiront leurs collaborations pour accélérer le développement clinique et la commercialisation mondiale.

- La demande pour des thérapies sûres et bien tolérées à long terme stimulera l’innovation dans toutes les classes de médicaments.

- Les marchés émergents montreront une expansion rapide soutenue par un meilleur accès aux soins de santé et une prévalence croissante des maladies métaboliques.

- Les avancées en formulation, y compris les options orales à libération prolongée et conviviales pour les patients, amélioreront l’adhésion.

- Le soutien réglementaire pour les thérapies traitant la gastroparesie réfractaire raccourcira les délais d’approbation.

- L’investissement croissant dans la recherche gastro-intestinale introduira de nouveaux mécanismes d’action dans le paysage thérapeutique.