Marknadsöversikt

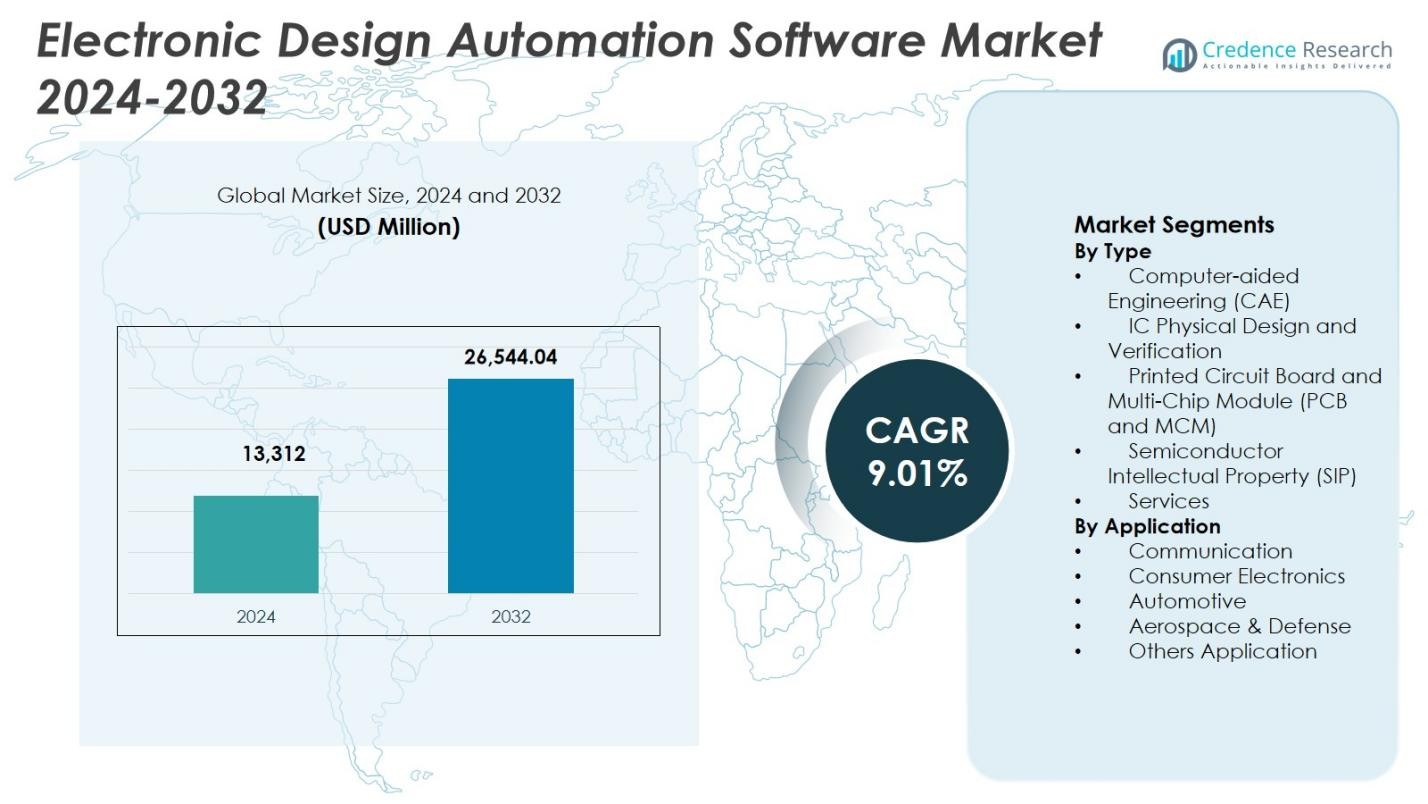

Marknaden för Electronic Design Automation Software värderades till 13 312 miljoner USD år 2024 och förväntas nå 26 544,04 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9,01% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Electronic Design Automation Software 2024 |

13 312 miljoner USD |

| Marknadens CAGR för Electronic Design Automation Software |

9,01% |

| Marknadsstorlek för Electronic Design Automation Software 2032 |

26 544,04 miljoner USD |

Marknaden för Electronic Design Automation Software kännetecknas av en stark närvaro av etablerade teknikleverantörer som Cadence Design Systems Inc., Synopsys Inc., Siemens, ANSYS Inc., Keysight Technologies Inc., SAP, Oracle Corp, Xilinx Inc., BluJay Solutions och Werner Enterprises. Dessa företag fokuserar på avancerad design, verifiering, simulering och systemnivåintegrationslösningar för att stödja alltmer komplexa halvledararkitekturer. Kontinuerliga investeringar i AI-aktiverad automation, molnbaserade designplattformar och avancerade förpackningsmöjligheter stärker deras marknadspositioner. Regionalt leder Nordamerika marknaden för Electronic Design Automation Software med en marknadsandel på 39,8%, stödd av ett robust halvledarekosystem, höga FoU-utgifter och stark efterfrågan från AI, datacenter, fordons elektronik och flyg- och rymdapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Electronic Design Automation Software värderades till 13 312 miljoner USD år 2024 och förväntas växa med en CAGR på 9,01% under prognosperioden, stödd av ökande halvledarkomplexitet och expanderande elektronikapplikationer.

- Ökad efterfrågan på avancerade halvledarnoder, AI-acceleratorer, högpresterande databehandling och fordons elektronik driver en fortsatt adoption av lösningar för Electronic Design Automation Software Market över design- och verifieringsarbetsflöden.

- Ökad adoption av AI-aktiverad automation, molnbaserade EDA-plattformar och chiplet-baserade arkitekturer representerar en viktig trend, där IC Physical Design och Verification håller en segmentandel på 34,6% på grund av avancerade nodkrav.

- Höga mjukvarukostnader, komplexa licensmodeller och brist på skickliga designingenjörer begränsar bredare adoption, särskilt bland små och medelstora företag, trots pågående innovation av ledande EDA-leverantörer.

- Nordamerika leder med en regional andel på 39,8%, följt av Asien-Stillahavsområdet på 29,4% och Europa på 24,6%, medan stark efterfrågan från konsumentelektronik står för en applikationssegmentandel på 38,2%.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter typ:

Baserat på typ, leds marknaden för Electronic Design Automation Software av IC Physical Design and Verification, som stod för 34,6% marknadsandel år 2024. Denna dominans drivs av den ökande komplexiteten hos avancerade halvledarnoder, växande antagande av 5nm och 3nm processteknologier samt ökad efterfrågan på designregelkontroll, tidsanalys och funktionell verifiering. Den snabba expansionen av AI-acceleratorer, högpresterande datorkretsar och system-on-chip (SoC) designer accelererar ytterligare antagandet. Kontinuerliga investeringar från foundries och fabless-företag för att minska designfel och förkorta tid till marknad stärker efterfrågan på lösningar för fysisk design och verifiering.

- Till exempel stödde Cadence’s Innovus Implementation System imec i att slutföra en 5nm testchip med hjälp av EUV-litografi och självjusterande fyrdubbel mönstring, vilket optimerade kraft, prestanda och yta genom avancerad placerings- och ruttningsteknik.

Genom Applikation:

Baserat på applikation dominerade konsumentelektronik marknaden för Electronic Design Automation Software med en marknadsandel på 38,2% år 2024. Tillväxten drivs av högvolymproduktion av smartphones, wearables, smarta hemanordningar och uppkopplade konsumentprodukter som kräver kompakta, energieffektiva och högpresterande integrerade kretsar. Frekventa produktuppdateringscykler och ökad integration av AI, 5G och avancerade displayteknologier intensifierar designkomplexiteten, vilket ökar beroendet av EDA-verktyg. Den starka närvaron av fabless halvledarföretag och OEM-tillverkare som fokuserar på snabb innovation och kostnadsoptimering stödjer ytterligare den ihållande efterfrågan inom konsumentelektronikens applikationssegment.

- Till exempel tillhandahåller Synopsys EDA-verktyg som DSO.ai för att optimera smartphone-processorer, vilket möjliggör autonom utforskning av kraft-prestanda-yttrade-offs i komplexa SoCs.

Viktiga Tillväxtdrivare

Ökande Komplexitet hos Avancerade Halvledardesigner

Marknaden för Electronic Design Automation Software drivs starkt av den ökande komplexiteten hos halvledardesigner. Avancerade processnoder, flerkärniga arkitekturer och heterogen integration ökar avsevärt design- och verifieringskraven. Moderna chips som används i AI-acceleratorer, högpresterande datorkraft och datacenter innehåller miljarder transistorer, vilket kräver exakt simulering och validering. EDA-verktyg möjliggör noggrann tidsanalys, kraftoptimering och funktionell verifiering, vilket hjälper tillverkare att hantera designkomplexitet. Kontinuerlig innovation inom halvledartillverkning och ökande efterfrågan på högpresterande, energieffektiva chips upprätthåller ett starkt beroende av avancerade EDA-programvaruplattformar.

- Till exempel stöder Siemens Innovator3D IC heterogen 3D IC-integration genom snabb prototyputveckling och analys av golvplan. Det underlättar systemteknologisk samoptimering för chiplet-baserade designer på ASE:s VIPack-plattform, hanterar FOCoS och TSV-teknologier för ultra-hög densitetsförpackning.

Snabb Antagande av AI, 5G och Fordonselektronik

Det ökande antagandet av AI, 5G och fordonselektronik är en viktig tillväxtdrivare för marknaden för programvara för elektronisk designautomation. AI-arbetsbelastningar kräver anpassade processorerarkitekturer, vilket ökar efterfrågan på avancerade design- och verifieringsverktyg. Utbyggnaden av 5G-infrastruktur driver komplexa RF- och blandade signaldesigner, medan tillväxten av fordonselektronik stöds av elfordon, ADAS och teknologier för autonom körning. Dessa applikationer kräver säkerhetskritiska och högpålitliga designer, vilket förstärker behovet av robusta EDA-lösningar över flera industrivertikaler.

- Till exempel stöder Keysights PathWave Advanced Design System (ADS) 5G genom att möjliggöra 3D elektromagnetisk-krets-simulering på multiteknologimoduler och verifiera prestanda mot 5G-modulationsstandarder.

Behov av Snabbare Tid-till-Marknad

Trycket att förkorta produktutvecklingscykler driver marknaden för programvara för elektronisk designautomation avsevärt. Tillverkare av halvledare och elektronik står inför intensiv konkurrens och frekventa produktuppdateringar, vilket gör snabb innovation nödvändig. EDA-verktyg effektiviserar designarbetsflöden genom automatisering, återanvändning av design och tidig felupptäckt. Molnbaserade EDA-plattformar förbättrar samarbete och skalbarhet, vilket möjliggör snabbare designiterationer. Dessa förmågor hjälper till att minska utvecklingskostnader, förbättra förstapassens framgångsfrekvenser och påskynda kommersialiseringen av avancerade elektroniska produkter.

Viktiga Trender och Möjligheter

Antagande av AI-aktiverade EDA-plattformar

AI-aktiverad designautomation representerar en stor trend på marknaden för programvara för elektronisk designautomation. Maskininlärningsalgoritmer förbättrar placering, routing, verifiering och kraftoptimering genom att lära sig från stora designdatasets. Dessa verktyg minskar manuell intervention, förbättrar noggrannhet och ökar produktivitet. AI-drivna insikter möjliggör tidig upptäckt av designfel och prestandaflaskhalsar. Denna trend skapar möjligheter för leverantörer att differentiera erbjudanden med intelligent automation som stöder alltmer komplexa och storskaliga halvledardesigner.

- Till exempel ger Siemens Solido 2-1000x snabbare simuleringshastigheter för variationsmedveten design och verifiering. Verktyget stöder karakterisering och IP-validering med hjälp av maskininlärning på stora datasets.

Expansion av Avancerad Förpackning och Chiplet-designer

Avancerad förpackning och chiplet-arkitekturer skapar starka tillväxtmöjligheter på marknaden för programvara för elektronisk designautomation. Chiplet-baserade designer kräver systemnivå samdesign över kisel-, förpacknings- och kortdomäner. EDA-verktyg stöder termisk analys, signalintegritet och optimering av förbindelser för heterogen integration. När tillverkare antar chiplets för att förbättra prestanda och minska kostnader, ökar efterfrågan på EDA-lösningar som hanterar tvärdomänkomplexitet. Leverantörer som erbjuder integrerade, heltäckande designmöjligheter är väl positionerade för att dra nytta av denna trend.

- Till exempel använder Intel sina avancerade förpackningsteknologier Foveros och EMIB för att integrera heterogena chiplets, vilket driver efterfrågan på EDA-verktyg som stöder 3D IC termisk analys, signalintegritet och validering av die-to-die-anslutningar.

Viktiga Utmaningar

Höga Kostnader för Programvara och Licensmodeller

Höga förvärvs- och licenskostnader förblir en stor utmaning på marknaden för Electronic Design Automation Software. Avancerade EDA-verktyg innebär betydande initiala investeringar, återkommande prenumerationsavgifter och underhållskostnader. Dessa kostnader begränsar antagandet bland små och medelstora halvledarföretag och startups. Komplexa licensstrukturer lägger också till en operativ börda. Kostnadskänslighet på tillväxtmarknader begränsar ytterligare antagandet och skapar efterfrågan på mer flexibla prismodeller och skalbara, molnbaserade EDA-lösningar.

Brist på Kunnig Design- och Verifieringspersonal

Bristen på kunniga yrkesverksamma utgör en betydande utmaning för marknaden för Electronic Design Automation Software. Avancerade EDA-plattformar kräver expertis inom halvledarfysik, systemarkitektur och komplexa programvaruflöden. Begränsad tillgång till utbildade ingenjörer ökar utvecklingstider och kostnader. När chipkomplexiteten fortsätter att växa, vidgas kompetensgapet, vilket sätter press på organisationer att investera i utbildning och automation. Att hantera talangbrister är avgörande för att upprätthålla långsiktig marknadsexpansion.

Regional Analys

Nordamerika

Nordamerika hade en marknadsandel på 39,8% år 2024 på marknaden för Electronic Design Automation Software, drivet av dess starka halvledarekosystem och tidig antagande av avancerade designteknologier. Regionen drar nytta av närvaron av ledande fabless chipföretag, integrerade enhetstillverkare och hyperscale datacenteroperatörer. Höga investeringar i AI, högpresterande databehandling och molninfrastruktur upprätthåller efterfrågan på avancerade EDA-verktyg. Kontinuerlig innovation inom fordons elektronik, flygsystem och försvarsteknologier stödjer ytterligare tillväxt. Starka FoU-utgifter och nära samarbete mellan EDA-leverantörer och halvledartillverkare förstärker Nordamerikas marknadsledarskap.

Europa

Europa stod för en marknadsandel på 24,6% år 2024 på marknaden för Electronic Design Automation Software, stödd av stark efterfrågan från fordons-, industriell automation och flygsektorer. Regionens fokus på elfordon, ADAS och funktionella säkerhetsstandarder ökar beroendet av robusta design- och verifieringsverktyg. Regeringsstödda halvledarinitiativ och investeringar i avancerad tillverkning stärker lokala chiputvecklingsmöjligheter. Växande antagande av Industri 4.0, IoT och smarta tillverkningsteknologier driver ytterligare användningen av EDA-programvara. Europas betoning på kvalitet, tillförlitlighet och efterlevnad av regler upprätthåller stadig efterfrågan över flera slutanvändningsindustrier.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade en marknadsandel på 29,4 % år 2024 på marknaden för elektronisk designautomationsprogramvara, drivet av sin dominerande roll inom halvledartillverkning och elektronikproduktion. Länder som Kina, Taiwan, Sydkorea och Japan är värd för stora gjuterier, OSAT-leverantörer och tillverkare av konsumentelektronik. Produktion i stora volymer av smartphones, konsumentenheter och nätverksutrustning driver efterfrågan på EDA-verktyg. Regeringsinitiativ som stöder inhemsk halvledarutveckling och ökande investeringar i AI-chips och fordons-elektronik stärker ytterligare den regionala tillväxten. Asien-Stillahavsområdet förblir den snabbast växande regionen tack vare utökad tillverkningskapacitet.

Latinamerika

Latinamerika representerade en marknadsandel på 3,6 % år 2024 på marknaden för elektronisk designautomationsprogramvara, understödd av gradvis tillväxt inom elektronikproduktion och fordonsmontering. Ökande antagande av digitala teknologier, IoT-aktiverade enheter och industriell automation driver efterfrågan på grundläggande och medelnivå EDA-lösningar. Regionala halvledardesignaktiviteter förblir begränsade, men ökande intresse för lokaliserad elektronikproduktion och smarta infrastrukturprojekt skapar nya möjligheter. Utvidgning av fordons-elektronik och tillverkning av konsumentenheter i utvalda länder stöder stadig tillväxt, även om höga programvarukostnader fortsätter att begränsa bredare antagande.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för en marknadsandel på 2,6 % år 2024 på marknaden för elektronisk designautomationsprogramvara. Tillväxten stöds av ökande investeringar i smarta städer, telekommunikationsinfrastruktur och försvarselektronik. Regeringar i regionen fokuserar på digital transformation, flygutveckling och avancerad tillverkning, vilket skapar efterfrågan på specialiserade elektroniska designverktyg. Halvledardesignaktiviteten är fortfarande i ett utvecklingsstadium, men ökande antagande av AI, 5G-nätverk och datacenter bidrar till gradvis marknadsexpansion. Begränsad lokal expertis och höga kostnader hämmar snabb antagning, vilket håller tillväxten måttlig.

Marknadssegmenteringar:

Efter Typ

- Datorstödd teknik (CAE)

- IC Fysisk Design och Verifiering

- Tryckt kretskort och Multi-Chip Module (PCB och MCM)

- Halvledarintellektuell egendom (SIP)

- Tjänster

Efter Applikation

- Kommunikation

- Konsumentelektronik

- Fordonsindustrin

- Flyg & Försvar

- Andra Applikationer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för elektronisk designautomationsprogramvara formas av nyckelaktörer som Cadence Design Systems Inc., Synopsys Inc., Siemens, ANSYS Inc., Keysight Technologies Inc., SAP, Oracle Corp, Xilinx Inc., BluJay Solutions och Werner Enterprises. Marknadsstrukturen återspeglar höga inträdesbarriärer på grund av komplexa tekniska krav, långa utvecklingscykler och stark kundinlåsning. Ledande leverantörer fokuserar på att expandera end-to-end designplattformar som täcker simulering, verifiering, fysisk design och systemnivåanalys för att hantera den växande chipkomplexiteten. Strategiska prioriteringar inkluderar integration av AI-driven automation, molnbaserade distributionsmodeller och stöd för avancerad förpackning och chiplet-arkitekturer. Företag investerar också kraftigt i FoU, partnerskap med foundries och OEMs, samt ekosystemutveckling för att stärka verktygsinteroperabilitet. Kontinuerlig förbättring av skalbarhet, noggrannhet och produktivitet förblir central då kunder kräver snabbare designcykler, högre förstapassframgångar och efterlevnad av utvecklande prestanda- och tillförlitlighetsstandarder.

Nyckelspelaranalys

Senaste utvecklingen

- I december 2025 tillkännagav NVIDIA och Synopsys ett utökat strategiskt partnerskap som syftar till att revolutionera design- och ingenjörsarbetsflöden över olika industrier, med stöd av en investering på 2 miljarder dollar från NVIDIA i Synopsys stamaktier.

- I oktober 2025 lanserade Qiyunfang, ett dotterbolag till SiCarrier, officiellt två inhemskt utvecklade programvaror för elektronisk designautomation (EDA) vid SEMiBAY 2025-evenemanget, vilket markerar ett stort steg mot Kinas teknologiska oberoende inom EDA-verktyg.

- I juli 2025 slutförde Synopsys sitt förvärv av Ansys i en affär värd 35 miljarder dollar, vilket kombinerar EDA och avancerade simuleringsmöjligheter för att stärka sin position inom chipdesign och systemingenjörsprogramvara.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för elektronisk designautomationsprogramvara kommer att gynnas av ökad användning av avancerade halvledarnoder och komplexa chiparkitekturer.

- Ökad efterfrågan på AI, högpresterande databehandling och datacenterprocessorer kommer att stärka det långsiktiga beroendet av EDA-plattformar.

- Växande användning av chiplet-baserade designer och avancerad förpackning kommer att utöka omfattningen av systemnivådesign och verifieringsverktyg.

- AI-driven automation kommer att spela en större roll i att förbättra designeffektivitet, noggrannhet och produktivitet i EDA-arbetsflöden.

- Molnbaserad EDA-distribution kommer att få fart på grund av fördelar med skalbarhet, samarbete och kostnadsoptimering.

- Tillväxten inom fordonsindustrins elektronik, driven av elfordon och autonoma system, kommer att öka efterfrågan på säkerhetskompatibla EDA-lösningar.

- Expanderande 5G och framtida trådlösa teknologier kommer att stödja fortsatt efterfrågan på RF- och blandade signaldesignverktyg.

- Framväxande halvledarekosystem i Asien-Stillahavsområdet kommer att bidra avsevärt till marknadens expansion.

- Leverantörer kommer att fokusera på integrerade, end-to-end-plattformar för att stödja snabbare tid till marknaden och designåteranvändning.

- Pågående kompetensutveckling och automation kommer att förbli kritiska för att hantera växande designkomplexitet och brist på talanger.