Markedsoversigt

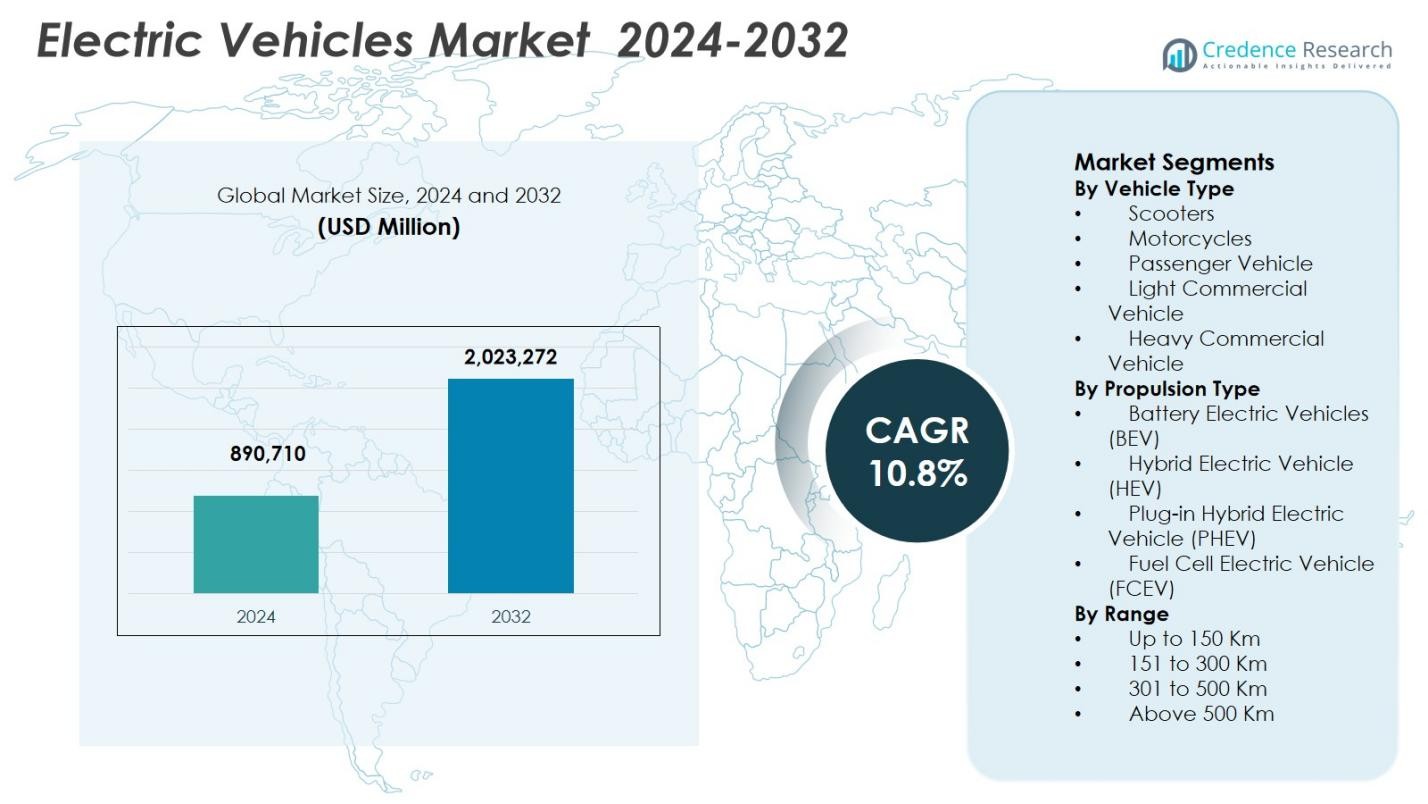

Markedet for elektriske køretøjer blev værdsat til USD 890.710 millioner i 2024 og forventes at nå USD 2.023.272 millioner i 2032, med en CAGR på 10,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for elektriske køretøjer størrelse 2024 |

USD 890.710 Millioner |

| Marked for elektriske køretøjer, CAGR |

10,8% |

| Marked for elektriske køretøjer størrelse 2032 |

USD 2.023.272 Millioner |

Markedet for elektriske køretøjer drives af stærk deltagelse fra store bilproducenter som Tesla, Volkswagen Group, Toyota Motor Corporation, Hyundai Motor Group, BYD Auto, Mercedes-Benz Group, Tata Motors, Renault Group, General Motors og BMW Group, der fortsætter med at udvide elektriske modelporteføljer på tværs af person- og erhvervssegmenter. Disse aktører fokuserer på batteriinnovation, platformelektrificering og softwareintegration for at forbedre rækkevidde, ydeevne og omkostningseffektivitet. Asien-Stillehavsområdet leder markedet med en 36,8% andel, understøttet af storstilet produktionskapacitet, stærk politisk støtte og høj adoption af elektriske tohjulere og personbiler, især i Kina og Indien. Europa og Nordamerika følger, drevet af strenge emissionsnormer, avanceret ladningsinfrastruktur og stigende forbrugerefterspørgsel efter bæredygtige mobilitetsløsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for elektriske køretøjer blev værdsat til USD 890.710 millioner i 2024 og forventes at vokse med en CAGR på 10,8% frem til 2032, understøttet af accelererende elektrificering på tværs af person- og erhvervstransport.

- Væksten i markedet for elektriske køretøjer drives af strenge emissionsregler, statslige incitamenter, udvidelse af ladningsinfrastruktur og hurtige fremskridt inden for batteriteknologi, der forbedrer rækkevidde, sikkerhed og omkostningseffektivitet.

- En nøgletrend i markedet for elektriske køretøjer er dominansen af batterielektriske køretøjer med en 71,8% andel, sammen med stigende adoption af softwaredefinerede køretøjer, forbundne teknologier og flådeelektrificering på tværs af logistik og mobilitetstjenester.

- Markedet for elektriske køretøjer står over for begrænsninger fra høje indledende køretøjsomkostninger, råvareprisvolatilitet og forsyningskædeafhængigheder, der fortsat påvirker overkommelighed og produktionsskalerbarhed i nye økonomier.

- Regionalt leder Asien-Stillehavsområdet med en 36,8% andel, efterfulgt af Europa med 31,9% og Nordamerika med 27,6%, mens segmentet for personbiler dominerer med en 62,4% andel, hvilket afspejler stærk forbrugeradoption og infrastrukturparathed.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter køretøjstype:

Efter køretøjstype dominerede personbil-segmentet elbilmarkedet med en markedsandel på 62,4% i 2024. Denne førerposition er drevet af stigende forbrugeradoption af elbiler til daglig pendling, gunstige statslige incitamenter, udvidelse af ladeinfrastruktur og hurtige modeludgivelser på tværs af masse- og premiumkategorier. Bilproducenter fortsætter med at investere kraftigt i at forbedre kørselsrækkevidde, sikkerhedsfunktioner og forbundne teknologier, hvilket styrker forbrugernes tillid. Vækst i urbanisering, højere disponible indkomster og strengere emissionsreguleringer understøtter yderligere efterspørgslen efter personlige elbiler, mens udvidelse af flådeelektrificeringsprogrammer tilføjer ekstra volumen til dette dominerende segment.

- For eksempel inkluderer BYD’s Atto 3 ADAS med adaptiv fartpilot, vognbaneassistent og advarsel om frontalkollision for sikrere bykørsel. En roterende touchscreen og 360-graders kamera forbedrer tilslutning og synlighed.

Efter drivkraftstype:

Efter drivkraftstype tegnede batterielektriske køretøjer (BEV) sig for den største andel med 71,8% af elbilmarkedet i 2024. BEV-dominans understøttes af nul udstødningsemissioner, lavere samlede ejeromkostninger og stærk politisk støtte såsom købsstøtte og skattefordele. Løbende fremskridt inden for lithium-ion batteri energitæthed, faldende batteriomkostninger og hurtigopladningsteknologier forbedrer køretøjets overkommelighed og anvendelighed. OEM-fokus på dedikerede BEV-platforme og store investeringer i gigafabrikker styrker yderligere BEV-adoption på tværs af person- og erhvervskøretøjskategorier globalt.

- For eksempel kommercialiserede BYD sin Blade Battery (LFP-kemi), som demonstrerede forbedret termisk stabilitet i søm-penetrationstests og muliggjorde længere cyklusliv uden kobolt, hvilket understøtter omkostningseffektivitet og sikkerhed.

Efter rækkevidde:

Efter rækkevidde førte 301 til 500 km-segmentet elbilmarkedet med en andel på 44,6% i 2024. Denne rækkeviddekategori balancerer overkommelighed, batteristørrelse og praktiske kørselsbehov, hvilket gør den velegnet til både by- og intercitybrug. Forbedringer i batteri effektivitet og strømhåndteringssystemer gør det muligt for producenter at levere udvidet rækkevidde uden betydelig omkostningsstigning. Forbrugere foretrækker i stigende grad køretøjer, der tilbyder reduceret rækkeviddeangst, mens flådeoperatører favoriserer dette segment for forudsigelige driftsomkostninger og opladningsfleksibilitet, hvilket driver vedvarende efterspørgsel på tværs af udviklede og nye elbilmarkeder.

Vigtige vækstdrivere

Regeringspolitikker og regulatorisk støtte

Stærke regeringspolitikker og regulatoriske rammer driver væksten i elbilmarkedet betydeligt. Mandater, der sigter mod reduktion af kulstofemissioner, brændstoføkonomistandarder og planer for udfasning af forbrændingsmotorer, accelererer EV-adoption. Økonomiske incitamenter såsom købsstøtte, skattefritagelser og reducerede registreringsgebyrer forbedrer overkommeligheden for forbrugere og flåder. Offentlige investeringer i ladeinfrastruktur og batteriproduktionsøkosystemer understøtter yderligere markedsekspansion. Konsistent politisk tilpasning på tværs af nationale og regionale niveauer opmuntrer til langsigtede investeringer fra bilproducenter og teknologileverandører, hvilket styrker vedvarende penetration af elbiler.

- For eksempel tilbyder Telangana en 100% fritagelse for registreringsafgifter og vejskat for alle EV-kategorier (private og kommercielle tohjulere, firehjulere osv.) indtil 31. december 2026.

Fremskridt inden for Batteriteknologi

Løbende forbedringer i batteriteknologi er en vigtig vækstdriver på markedet for elektriske køretøjer. Højere energitæthed, hurtigere opladningsmuligheder og forlænget batterilevetid forbedrer køretøjets ydeevne og brugervenlighed. Faldende omkostninger for lithium-ion-batterier reducerer de samlede køretøjspriser og forbedrer tilgængeligheden for massemarkedet. Innovationer inden for solid-state-batterier, batteristyringssystemer og termiske kontrolteknologier styrker yderligere sikkerhed og pålidelighed. Disse fremskridt understøtter bredere adoption på tværs af passager- og kommercielle segmenter, mens de gør det muligt for producenter at introducere elektriske modeller med længere rækkevidde og konkurrencedygtige priser.

- For eksempel opnår CATL’s anden generation Shenxing LFP-batteri en 12C topopladningshastighed med 1,3 MW effekt, hvilket giver en rækkevidde på 520 km på 5 minutter, mens det tilbyder op til 800 km samlet rækkevidde.

Udvidelse af Opladningsinfrastruktur

Den hurtige udvidelse af offentlig og privat opladningsinfrastruktur understøtter stærkt væksten på markedet for elektriske køretøjer. Øget udrulning af hurtigopladningsstationer langs motorveje, i bycentre og kommercielle knudepunkter reducerer rækkeviddeangst og forbedrer køretøjets anvendelighed. Opladningsinstallationer på arbejdspladser og i boliger fremmer yderligere daglig brug af elbiler. Forsyningsselskaber, regeringer og private investorer samarbejder aktivt om at skalere opladningsnetværk og integrere vedvarende energikilder. Forbedret opladningstilgængelighed øger direkte forbrugernes tillid og understøtter højere adoption af elektriske køretøjer i by- og semiurbane områder.

Vigtige Tendenser & Muligheder

Elektrificering af Kommercielle og Flådekøretøjer

Elektrificering af kommercielle og flådekøretøjer repræsenterer en vigtig tendens og mulighed på markedet for elektriske køretøjer. Logistikudbydere, ride-hailing-platforme og offentlige transportoperatører adopterer i stigende grad elektriske busser, varevogne og leveringskøretøjer for at reducere driftsomkostninger og emissioner. Forudsigelige ruter og centraliseret opladning favoriserer flådeelektrificering. Virksomheders bæredygtighedsforpligtelser og strammere emissionsregler fremskynder yderligere dette skifte. Denne tendens skaber muligheder for OEM’er til at tilbyde flådeoptimerede EV-modeller, opladningsløsninger og energistyringstjenester.

- For eksempel har Volvo Trucks sagt, at de har solgt over 5.000 elektriske lastbiler verden over (på tværs af deres elektriske lastbilserie), hvilket understreger den voksende adoption i regional transport, bydistribution og kommunale arbejdsopgaver, hvor oppetid og ruteplanlægning er kontrollerbare.

Integration af Avanceret Software og Forbindelse

Integration af avanceret software og forbindelsesteknologier er en fremvoksende mulighed på markedet for elektriske køretøjer. Softwaredefinerede køretøjer muliggør opdateringer over luften, forudsigelig vedligeholdelse og forbedret energioptimering. Forbundne funktioner forbedrer køreeffektivitet, batteriovervågning og brugeroplevelse. Bilproducenter differentierer i stigende grad deres tilbud gennem digitale platforme, autonome klar-systemer og AI-drevne køretøjsstyring. Denne tendens understøtter tilbagevendende indtægtsmodeller og styrker langsigtet kundeloyalitet, samtidig med at den forbedrer den samlede køretøjsydelse og sikkerhed.

- For eksempel overvåger General Motors’ OnStar Proactive Alerts i modeller som Chevrolet Equinox og Silverado komponenter som startmotor, brændstofpumpe og 12-volts batteri for unormale forhold.

Vigtige Udfordringer

Høje Startomkostninger og Bekymringer om Overkommelighed

Høje startomkostninger forbliver en kritisk udfordring på markedet for elektriske køretøjer. På trods af faldende batteripriser har elektriske køretøjer ofte højere indledende købsomkostninger sammenlignet med konventionelle køretøjer. Begrænset adgang til subsidier i nogle regioner og svingende råvarepriser påvirker overkommeligheden. Prisfølsomhed blandt forbrugere, især på nye markeder, bremser adoptionen. Producenter skal balancere omkostningsreduktion med forbedringer i ydeevne for at udvide penetration på prisfølsomme kundesegmenter.

Forsyningskædebegrænsninger og Afhængighed af Råmaterialer

Forsyningskædebegrænsninger udgør en betydelig udfordring for markedet for elektriske køretøjer. Afhængighed af kritiske råmaterialer som lithium, kobolt og nikkel udsætter producenter for prisvolatilitet og geopolitiske risici. Begrænset minekapacitet og flaskehalse i forarbejdningen påvirker batteriproduktionens tidslinjer. Forsyningsforstyrrelser kan forsinke køretøjslanceringer og påvirke rentabiliteten. At tackle denne udfordring kræver diversificerede indkøbsstrategier, genbrugsinitiativer og investeringer i alternative batterikemier for at sikre langsigtet forsyningsstabilitet.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for 27,6% af markedet for elektriske køretøjer i 2024, drevet af stærk politisk støtte, høj forbrugerbevidsthed og hurtig udvidelse af ladeinfrastruktur. USA leder regional adoption på grund af føderale skattefradrag, statslige nulemissionskøretøjsmandater og store investeringer i indenlandsk batteriproduktion. Bilproducenter fortsætter med at udvide elektriske personbiler, pickup trucks og kommercielle flåder, hvilket understøtter volumen vækst. Høj penetration af avancerede teknologier, stærk købekraft og voksende elektrificering af virksomheders flåder styrker yderligere Nordamerikas position som en stor indtægtsgenererende region.

Europa

Europa indfangede 31,9% af markedet for elektriske køretøjer i 2024, understøttet af strenge emissionsregler og aggressive dekarboniseringsmål. Lande som Tyskland, Frankrig, Storbritannien og de nordiske lande driver adoption gennem købsincitamenter, lavemissionszoner og omfattende offentlige ladenetværk. Stærk forbrugerpræference for bæredygtig mobilitet og hurtig elektrificering af personbiler understøtter regional vækst. Europæiske bilproducenter fokuserer på platformelektrificering og batterilokalisering, mens udvidelse af lade korridorer på tværs af motorveje og byområder opretholder efterspørgslen på tværs af både private og kommercielle elektriske køretøjer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede markedet for elektriske køretøjer med en 36,8% andel i 2024, ledet af Kina, Japan, Sydkorea og Indien. Kina forbliver den primære vækstmotor på grund af storskala EV-produktion, stærke statslige subsidier og omfattende udrulning af ladeinfrastruktur. Høj adoption af elektriske tohjulere og overkommelige personlige EV’er øger volumen betydeligt. Hurtig urbanisering, stigende brændstofomkostninger og udvidede indenlandske produktionskapaciteter accelererer yderligere markedsvæksten. Regeringsstøttet lokalisering af batteriforsyningskæder styrker Asien-Stillehavsområdets lederskab på tværs af både personlige og kommercielle elektriske køretøjssegmenter.

Latinamerika

Latinamerika havde en andel på 2,1% af markedet for elektriske køretøjer i 2024, hvilket afspejler en tidlig fase af adoption i regionen. Brasilien, Mexico og Chile leder væksten gennem pilotprojekter for elektrificering af offentlig transport og byflåder. Stigende brændstofpriser og voksende miljøbevidsthed fremmer en gradvis optagelse af elektriske køretøjer. Regeringsinitiativer, der støtter elektriske busser og udvikling af ladeinfrastruktur, forbedrer markedsforholdene. Selvom infrastrukturhuller og omkostningsfølsomhed stadig er udfordringer, positionerer stigende investeringer og politisk tilpasning Latinamerika til en stabil langsigtet ekspansion af markedet for elektriske køretøjer.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 1,6% af markedet for elektriske køretøjer i 2024, drevet af bæredygtighedsinitiativer og diversificeringsstrategier i udvalgte lande. UAE og Saudi-Arabien leder den regionale adoption gennem smarte mobilitetsprogrammer, investeringer i ladeinfrastruktur og mål for ren energi. I Afrika er adoptionen stadig begrænset, men elektriske busser og tohjulere vinder frem i byområder. Markeder med høj indkomst understøtter efterspørgslen efter premium elektriske køretøjer, mens regeringsledede pilotprojekter gradvist forbedrer bevidstheden og infrastrukturen, hvilket understøtter en gradvis markedsvækst i regionen.

Markedssegmenteringer:

Efter køretøjstype

- Scootere

- Motorcykler

- Personbil

- Let erhvervskøretøj

- Tungt erhvervskøretøj

Efter drivkraftstype

- Batterielektriske køretøjer (BEV)

- Hybrid elektrisk køretøj (HEV)

- Plug-in hybrid elektrisk køretøj (PHEV)

- Brændselscelle elektrisk køretøj (FCEV)

Efter rækkevidde

- Op til 150 km

- 151 til 300 km

- 301 til 500 km

- Over 500 km

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analysen af konkurrencelandskabet for markedet for elektriske køretøjer fremhæver intens innovation, kapacitetsudvidelse og strategisk positionering blandt førende aktører, herunder Tesla, Volkswagen Group, Toyota Motor Corporation, Hyundai Motor Group, BYD Auto, Mercedes-Benz Group, Tata Motors, Renault Group, General Motors og BMW Group. Markedsdeltagere fokuserer på at udvide elektriske modelporteføljer på tværs af person- og erhvervssegmenter, mens de investerer kraftigt i batteriteknologi, softwareplatforme og ladeøkosystemer. Standardisering af platforme og lokalisering af batteriproduktion hjælper virksomheder med at reducere omkostninger og forbedre forsyningskædens modstandsdygtighed. Strategiske partnerskaber med batterileverandører, teknologivirksomheder og energileverandører understøtter hurtigere produktudvikling og infrastrukturudrulning. Bilproducenter lægger også vægt på vertikal integration, over-the-air softwarefunktioner og avancerede førerassistentsystemer for at forbedre differentieringen. Stærk konkurrence driver hurtige innovationscyklusser, hyppige modellanceringer og kontinuerlige forbedringer i rækkevidde, ydeevne og overkommelighed, hvilket former de langsigtede markedsdynamikker.

Nøglespilleranalyse

- Hyundai Motor Group

- Tesla

- Tata Motors

- Renault Group

- Volkswagen Group

- Ola Electric

- Mercedes-Benz Group

- VinFast

- TVS Motor Company

- Toyota Motor Corporation

Seneste Udviklinger

- I december 2025 begyndte Ola Electric masseleveringer af køretøjer drevet af deres 4.680 Bharat Cell-teknologi, hvilket markerede en vigtig milepæl i udrulningen af virksomhedens elbiltilbud.

- I december 2025 dannede Ford Motor Company og Renault Group et strategisk partnerskab for i fællesskab at udvikle to nye Ford-mærkede elbiler på Renaults Ampere-platform, med de første modeller forventet i showrooms inden 2028.

- I december 2025 indgik Perkbox en aftale om at opkøbe Loveelectric, en udbyder af lønoffer og opladningsløsninger til elbiler, for at udvide sine tilbud inden for elektrisk mobilitet.

- I december 2025 samarbejdede Nissan med energileverandøren Pod for at tilbyde en abonnementstjeneste til opladning af elbiler hjemme med reducerede startomkostninger for elbilkøbere, hvilket forbedrer økosystemet for ejerskab af elbiler.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på køretøjstype, fremdriftstype, rækkevidde og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Adoptionen af elbiler vil accelerere, da regeringer fortsætter med at stramme emissionsreguleringer og udfase køretøjer med forbrændingsmotorer.

- Batteriteknologien vil udvikle sig yderligere, hvilket muliggør længere kørselsafstande, hurtigere opladning og forbedret sikkerhedspræstation.

- Udrulningen af opladningsinfrastruktur vil ekspandere hurtigt på tværs af by-, motorvejs- og landområder, hvilket reducerer rækkeviddeangst.

- Elbiler vil få stærkere gennemtrængning i kommercielle flåder, logistik og offentlig transport.

- Konkurrenceevnen i forhold til konventionelle køretøjer vil forbedres, efterhånden som batteripriserne falder og produktionsskalaen øges.

- Softwaredefinerede køretøjer vil forbedre præstationsoptimering, konnektivitet og opgraderinger af funktioner over internettet.

- Lokalisering af batteri- og køretøjsproduktion vil styrke forsyningskædens modstandsdygtighed og regional selvforsyning.

- Forbrugernes efterspørgsel vil vokse efter forskellige elektriske modeller på tværs af tohjulere, personbiler og erhvervskøretøjer.

- Integration af vedvarende energi med opladningsnetværk vil understøtte bæredygtige elektriske mobilitetsøkosystemer.

- Strategiske samarbejder mellem bilproducenter, teknologileverandører og energiselskaber vil forme den langsigtede markedsvækst.