Markedsoversigt

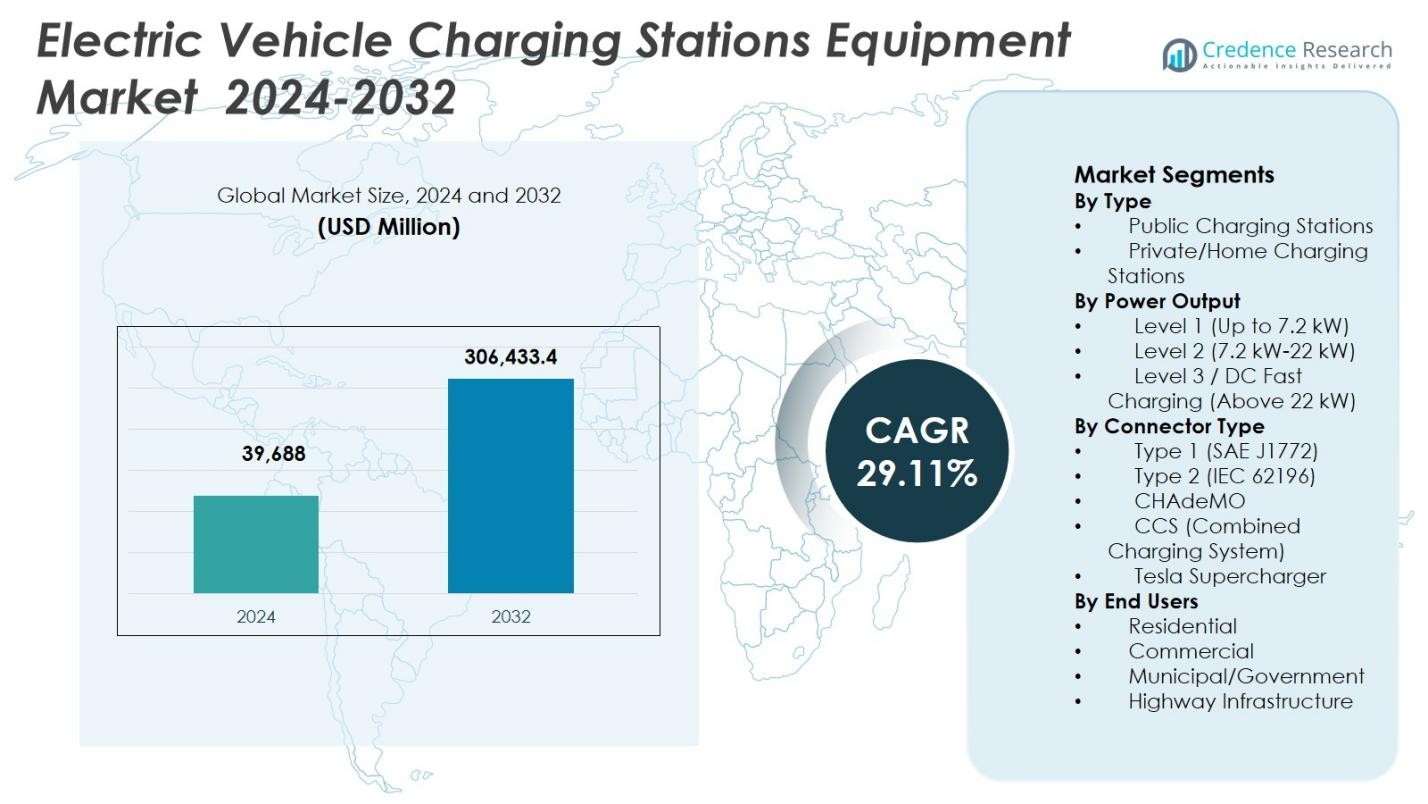

Markedet for udstyr til opladningsstationer til elbiler blev vurderet til USD 39.688 millioner i 2024 og forventes at nå USD 306.433,4 millioner i 2032, med en CAGR på 29,11% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for udstyr til opladningsstationer til elbiler Størrelse 2024 |

USD 39.688 millioner |

| Markedet for udstyr til opladningsstationer til elbiler, CAGR |

29,11% |

| Markedet for udstyr til opladningsstationer til elbiler Størrelse 2032 |

USD 306.433,4 millioner |

Markedet for udstyr til opladningsstationer til elbiler formes af førende aktører som ABB, Siemens, Schneider Electric, ChargePoint, Tesla, Eaton, EVBox, BYD, Tritium og Star Charge, der fokuserer på at udvide porteføljer med høj effekt, smarte opladningsmuligheder og skalerbare udstyrsdesign. Disse virksomheder investerer i DC-hurtigopladningsteknologi, softwaredrevet energistyring og interoperabilitet for at understøtte offentlige, kommercielle og flådeopladningsbehov. Regionalt fører Asien-Stillehavsområdet markedet for udstyr til opladningsstationer til elbiler med en markedsandel på 34,8%, understøttet af omfattende infrastrukturudbygning og stærk elbiladoption i Kina, Japan og Sydkorea. Nordamerika følger med en andel på 32,6%, drevet af udvidelse af hurtigopladning på motorveje og flådeelektrificering, mens Europa har en andel på 29,4%, understøttet af lovgivningsmæssige mandater og grænseoverskridende opladningsnetværk.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for udstyr til opladningsstationer til elbiler blev vurderet til USD 39.688 millioner i 2024 og forventes at vokse med en CAGR på 29,11% frem til 2032, understøttet af hurtig udvidelse af global opladningsinfrastruktur og accelererende elbilpenetration.

- Stigende elbiladoption, støttende statslige incitamenter, offentlige-private partnerskaber og store investeringer i motorvejs- og byopladningsnetværk er nøglefaktorer, der styrker efterspørgslen efter avanceret opladningsudstyr.

- Markedet oplever stærke tendenser mod DC-hurtigopladning, smarte opladningssystemer, softwareaktiveret energistyring og integration af vedvarende energi og lagringsløsninger for at forbedre effektivitet og netstabilitet.

- Førende aktører fokuserer på høj-effekt opladere, modulære designs og interoperabilitetsstandarder, mens offentlige opladningsstationer dominerer med en segmentandel på 64,3% og Level 3/DC-hurtigopladning fører med 48,6% andel, hvilket afspejler efterspørgslen efter hurtig opladning.

- Regionalt fører Asien-Stillehavsområdet med en markedsandel på 34,8%, efterfulgt af Nordamerika med 32,6% og Europa med 29,4%, mens Latinamerika og Mellemøsten & Afrika viser gradvis men stabil infrastrukturudvikling.

Markedssegmenteringsanalyse:

Efter type:

Efter type dominerede segmentet for offentlige ladestationer markedet for udstyr til ladestationer til elbiler med en markedsandel på 64,3 % i 2024. Denne ledelse er drevet af hurtig udvidelse af offentlig ladeinfrastruktur på tværs af motorveje, bycentre og kommercielle lokationer for at understøtte stigende EV-adoption. Regeringens finansieringsprogrammer, forsyningsselskabsledede udrulninger og partnerskaber mellem bilproducenter og operatører af ladenetværk støtter stærkt dette segment. Offentlige ladere adresserer rækkeviddeangst og muliggør langdistancerejser, hvilket gør dem essentielle for massemarkedets EV-penetration. I modsætning hertil forbliver private og hjemmeladestationer sekundære på grund af pladsbegrænsninger og lavere installationsskalerbarhed.

- For eksempel indgik General Motors et partnerskab med ChargePoint for at udrulle op til 500 ultra-hurtige ladeporte på tværs af USA, mærket under GM Energy. Mange steder har ChargePoint’s Omni Port-system for problemfri CCS- og NACS-kompatibilitet, plus Express Plus-ladere, der når hastigheder på 500 kW. Lokationer åbner for offentligheden ved udgangen af 2025.

Efter Effekt:

Efter effekt havde Level 3 / DC Fast Charging (over 22 kW) den største andel af markedet for udstyr til ladestationer til elbiler med 48,6 % i 2024. Denne dominans understøttes af stærk efterspørgsel efter hurtige ladeløsninger i offentlige korridorer, flåde depoter og kommercielle knudepunkter. DC-hurtigladere reducerer ladetiden betydeligt, hvilket forbedrer køretøjsudnyttelse og brugervenlighed. Øget udrulning langs motorveje, stigende adoption af ride-hailing og logistikflåder og fremskridt inden for høj-effekt ladeteknologi fortsætter med at accelerere væksten, hvilket positionerer dette segment som rygraden i den hurtigt ekspanderende EV-infrastruktur.

- For eksempel lancerede EVgo og Toyota co-brandede DC-hurtigladestationer med 350 kW-ladere i Baldwin Park og Sacramento, Californien, i marts 2025. Hver lokation betjener op til otte køretøjer samtidig nær faciliteter som butikker og restauranter.

Efter Stiktype:

Efter stiktype tegnede CCS (Combined Charging System) sig for den førende markedsandel på 41,8 % i 2024 inden for markedet for udstyr til ladestationer til elbiler. Dens dominans er drevet af bred adoption på tværs af Europa og Nordamerika, kompatibilitet med både AC- og DC-opladning og stærk støtte fra store bilproducenter. CCS muliggør højere effektafgivelse og hurtigere opladning, hvilket passer godt til næste generations EV-platforme. Regulatoriske standardiseringsindsatser og interoperabilitetskrav styrker yderligere CCS-adoption, mens udvidelse af hurtigladenetværk forstærker dens rolle som den foretrukne stiktype til offentlige og høj-effekt ladningsapplikationer.

Vigtige Vækstdrivere

Hurtig Udvidelse af Elbil Adoption

Hurtig vækst i elbiladoption forbliver en primær drivkraft for markedet for udstyr til ladestationer til elbiler. Stigende salg af personlige elbiler, kommercielle elektriske flåder og elektriske busser øger direkte efterspørgslen efter pålidelig og skalerbar ladeinfrastruktur. Bilproducenters elektrificeringsstrategier, faldende batteripriser og udvidet modeltilgængelighed på tværs af prissegmenter fremskynder markedsindtrængen. Efterhånden som ejerskabet af elbiler stiger i by- og semi-urbane områder, fortsætter regeringer og private operatører med at investere i ladestationsudstyr for at sikre tilgængelighed, reducere rækkeviddeangst og understøtte vedvarende elektrificeringsmomentum.

- For eksempel leverede BYD 10 K9S batteri-elektriske busser til Link Transit i Washington, hver med en rækkevidde på op til 215 miles og trådløs opladning til udvidede ruter. Disse 35-fods busser, udstyret med Momentum Dynamics-modtagere, muliggør kontinuerlig brug på ruten.

Stærke Regeringspolitikker og Infrastrukturinvesteringer

Støttende regeringspolitikker og store infrastrukturinvesteringer driver markant markedet for udstyr til ladestationer til elbiler. Nationale og regionale programmer fremmer offentlig opladningsudrulning gennem tilskud, skatteincitamenter og offentlige-private partnerskaber. Reguleringskrav, der opmuntrer til nul-emissionstransport og kulstofreduktion, fremskynder yderligere udvidelsen af opladningsinfrastrukturen. Forsyningsselskabers involvering og initiativer til netmodernisering understøtter også udstyrsudrulning. Disse politiske rammer reducerer finansielle barrierer for operatører, stimulerer private investeringer og muliggør hurtig udrulning af ladestationer på tværs af motorveje, kommercielle knudepunkter og boligudviklinger.

- For eksempel sikrede ChargePoint, gennem partnere, over 19 millioner dollars fra Californiens NEVI-programallokering til at udrulle 248 DC-hurtigopladningsporte på 45 motorvejssteder. Dette understøtter pålidelig hurtigopladning langs nøgle ruter som I-5 og adresserer trængsel i områder med høj trafik.

Teknologiske Fremskridt i Opladningsudstyr

Løbende teknologisk innovation understøtter stærkt væksten i markedet for udstyr til ladestationer til elbiler. Fremskridt inden for høj-effekt DC-hurtigopladning, smarte opladningssystemer og energistyringssoftware forbedrer opladningseffektiviteten og brugeroplevelsen. Integration af IoT, fjernovervågning og belastningsbalancering forbedrer driftsmæssig pålidelighed og netkompatibilitet. Forbedret effektelektronik, kølesystemer og modulære designs reducerer nedetid og vedligeholdelsesomkostninger. Disse innovationer muliggør højere udnyttelsesgrader og understøtter skalerbar infrastrukturudrulning, hvilket opmuntrer til udbredt adoption af kommercielle operatører og flådeledere.

Nøgletrends & Muligheder

Vækst af Ultra-Hurtige og Høj-Effekt Opladningsnetværk

Udvidelsen af ultra-hurtige og høj-effekt opladningsnetværk repræsenterer en stor trend og mulighed i markedet for udstyr til ladestationer til elbiler. Øget udrulning af opladere over 150 kW understøtter langdistancerejser og kommercielle flådeoperationer. Bilproducenter og opladningsudbydere tilpasser køretøjsarkitekturer til høj-effekt opladningsstandarder, hvilket driver efterspørgslen efter avanceret udstyr. Denne trend skaber muligheder for producenter til at udvikle næste generations hurtigopladere, køleteknologier og netintegrerede løsninger, der imødekommer voksende forventninger til hurtig og bekvem opladning.

- For eksempel installerer Servotech Renewable 10 enheder af 240 kW DC EV-opladere i Kempegowda International Airport i Bengaluru til luftsideoperationer, hvilket danner et 2,4 MW knudepunkt for elektriske busser mellem terminaler. Denne opsætning forbedrer 24/7 effektivitet og reducerer emissioner.

Integration af Vedvarende Energi og Smarte Netløsninger

Integration af vedvarende energi og smarte netteknologier fremstår som en nøglemulighed i markedet for udstyr til ladestationer til elbiler. Ladestationer inkorporerer i stigende grad solenergi, energilagringssystemer og intelligent energistyring for at reducere netbelastning og driftsomkostninger. Smart opladning muliggør efterspørgselsrespons, spidsbelastningsstyring og dynamiske prismodeller. Disse kapaciteter forbedrer bæredygtighed, forbedrer netresiliens og understøtter storstilet EV-adoption, hvilket skaber nye indtægtsmuligheder for udstyrsleverandører, der tilbyder integrerede og energieffektive opladningsløsninger.

- For eksempel integrerer AlphaESS EV Charger med SMILE-G3-energilagringssystemer, der tilbyder 7 kW enkeltfase- og 11 kW trefasemodeller med automatisk tilstandsskift for at maksimere brugen af solenergi.

Vigtige Udfordringer

Høje Installations- og Infrastrukturudgifter

Høje installations- og infrastrukturudgifter udgør en stor udfordring for markedet for udstyr til ladestationer til elbiler. Implementering af hurtig- og ultrahurtige ladere kræver betydelige kapitalinvesteringer i udstyr, netopgraderinger, transformatorer og anlægsarbejde. Jordanskaffelse, tilladelsesprocesser og forsinkelser i forsyningsforbindelser øger yderligere projektomkostningerne. Disse finansielle barrierer kan bremse udrulningen af infrastruktur, især i udviklingsregioner og områder med lav trafik, hvilket begrænser tætheden af ladningsnetværk og påvirker markedets ekspansionshastighed.

Netkapacitetsbegrænsninger og Interoperabilitetsproblemer

Netkapacitetsbegrænsninger og interoperabilitetsudfordringer påvirker fortsat markedet for udstyr til ladestationer til elbiler. Højkraftladestationer lægger en betydelig belastning på lokale net, hvilket kræver opgraderinger for at sikre stabil strømforsyning. Inkonsekvente ladestandarder, problemer med stikkompatibilitet og fragmenterede softwareplatforme skaber kompleksitet for operatører og brugere. At imødegå disse udfordringer kræver koordinerede indsatser blandt forsyningsselskaber, udstyrsproducenter og regulatorer for at forbedre netberedskab, standardisering og en problemfri brugeroplevelse på tværs af ladningsnetværk.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for en markedsandel på 32,6% i 2024 på markedet for udstyr til ladestationer til elbiler, drevet af stærk EV-adoption i USA og Canada. Føderale og statslige incitamenter, der understøtter EV-infrastruktur, sammen med store investeringer i offentlige og motorvejs hurtigladningsnetværk, fortsætter med at accelerere efterspørgslen efter udstyr. Bilproducentledede ladealliancer, udvidet elektrificering af kommercielle flåder og stigende installation af DC-hurtigladere styrker den regionale vækst. Avanceret netinfrastruktur og tidlig adoption af smarte ladeteknologier understøtter yderligere udrulningen og positionerer Nordamerika som et modent og teknologidrevet marked.

Europa

Europa havde en markedsandel på 29,4% i 2024 på markedet for udstyr til ladestationer til elbiler, understøttet af aggressive emissionsreduktionsmål og stærke regulatoriske mandater. Lande som Tyskland, Holland, Frankrig og de nordiske lande fører i offentlig ladetæthed og grænseoverskridende ladningsnetværk. EU-støttede finansieringsprogrammer og harmoniserede ladestandarder accelererer infrastrukturudrulningen. Høj penetration af Type 2- og CCS-stik, kombineret med stigende efterspørgsel efter højkraftladning langs motorveje og bykorridorer, fortsætter med at drive udstyrsinstallationer på tværs af bolig-, kommercielle og offentlige anvendelser.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede med en markedsandel på 34,8% i 2024 på markedet for udstyr til ladestationer til elbiler, understøttet af hurtig EV-adoption i Kina, Japan, Sydkorea og fremvoksende sydøstasiatiske økonomier. Kina forbliver den største bidragyder på grund af omfattende regeringsstøttede ladeinfrastrukturprogrammer og stærk indenlandsk produktion af ladeudstyr. Urbanisering, stigende salg af elektriske tohjulere og passager-EV’er samt store offentlige ladeudrulninger driver efterspørgslen. Udvidelse af DC-hurtigladning og stigende integration af smarte netløsninger styrker yderligere Asien-Stillehavsområdets førerposition i volumenbaseret vækst.

Latinamerika

Latinamerika udgjorde en markedsandel på 2,1% i 2024 på markedet for udstyr til ladestationer til elbiler, hvilket afspejler et fremvoksende, men støt udviklende landskab. Lande som Brasilien, Mexico og Chile investerer i offentlig ladeinfrastruktur understøttet af initiativer for ren mobilitet og pilotprogrammer for elbiler. Voksende urban adoption af elbiler, elektrificering af flåder i offentlig transport og gradvis politisk støtte stimulerer efterspørgslen efter udstyr. Selvom infrastrukturen stadig er begrænset, forventes øget deltagelse fra den private sektor og regionale bæredygtighedsmål at understøtte en konsistent udvidelse af udrulningen af ladestationsudstyr.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika opnåede en markedsandel på 1,1% i 2024 på markedet for udstyr til ladestationer til elbiler. Væksten er drevet af tidlig adoption af elbiler, regeringsledede bæredygtighedsstrategier og smart city-initiativer i lande som UAE og Saudi-Arabien. Investeringerne fokuserer på offentlige og kommercielle ladeinstallationer i bycentre og premium udviklinger. Begrænset netinfrastruktur og lavere elbilpenetration begrænser hurtig ekspansion, men stigende bevidsthed om ren mobilitet og langsigtede diversificeringsplaner fortsætter med at skabe muligheder for gradvis markedsudvikling.

Markedssegmenteringer:

Efter type

- Offentlige ladestationer

- Private/hjemmeladestationer

Efter effektudgang

- Niveau 1 (Op til 7,2 kW)

- Niveau 2 (7,2 kW-22 kW)

- Niveau 3 / DC hurtigopladning (Over 22 kW)

Efter stiktype

- Type 1 (SAE J1772)

- Type 2 (IEC 62196)

- CHAdeMO

- CCS (Combined Charging System)

- Tesla Supercharger

Efter slutbrugere

- Bolig

- Kommerciel

- Kommunal/regering

- Motorvejsinfrastruktur

EfterGeografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøst Asien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabsanalysen af markedet for udstyr til ladestationer til elbiler inkluderer nøglespillere som ABB, Siemens, Schneider Electric, ChargePoint, Tesla, Eaton, EVBox, BYD, Tritium og Star Charge. Markedet er kendetegnet ved et stærkt fokus på at udvide DC hurtigopladningsporteføljer, forbedre energieffektivitet og integrere smart opladning og energistyringsfunktioner. Førende virksomheder prioriterer modulære og skalerbare opladerdesigns for at imødekomme forskellige offentlige, kommercielle og flådekrav. Strategiske partnerskaber med bilproducenter, forsyningsselskaber og regeringer understøtter netværksudvidelse og fremskynder infrastrukturudrulning. Kontinuerlige investeringer i høj-effekt opladningsteknologi, interoperabilitetsstandarder og softwaredrevne platforme styrker markedspositioneringen. Producenter lægger også vægt på regional ekspansion, lokaliseret produktion og overholdelse af udviklende opladningsstandarder for at forbedre konkurrenceevnen og imødekomme den stigende efterspørgsel på tværs af modne og fremvoksende elbilmarkeder.

Nøglespilleranalyse

Seneste Udviklinger

- I december 2025 opkøbte Nayax Lynkwell, en AI-aktiveret EV-ladeplatform, for $25,9 millioner for at forbedre sine software- og betalingsløsninger i EV-økosystemet.

- I maj 2025 annoncerede Eaton og ChargePoint et partnerskab for at integrere EV-ladeløsninger med strøm-infrastruktur, hvilket fremmer tovejs strømflow og V2X-kapaciteter i USA, Canada og Europa.

- I april 2025 afslørede ChargePoint en ny AC Level 2 ladearkitektur med tovejs opladning og hastigheder op til det dobbelte af typiske hastigheder, målrettet kommerciel, bolig- og flådebrug i Nordamerika og Europa.

- I januar 2025 introducerede SOLUM næste generations 50kW væskekølede tovejs EV-laderstrømmoduler på CES 2025, med det formål at forbedre netstabilitet og pålidelighed.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Strømoutput, Stiktype, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuteres forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer effekten af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet for udstyr til ladestationer til elektriske køretøjer vil opleve vedvarende ekspansion drevet af accelererende global adoption af elektriske køretøjer på tværs af passager- og kommercielle segmenter.

- Udrulning af høj-effekt og ultra-hurtigt ladeudstyr vil stige for at understøtte langdistancerejser og flådeelektrificeringsbehov.

- Offentlig ladeinfrastruktur vil fortsætte med at udvide sig hurtigt på tværs af motorveje, bycentre og kommercielle lokationer for at reducere rækkeviddeangst.

- Smarte ladeteknologier, der integrerer software, konnektivitet og energistyring, vil blive standard i nye installationer.

- Net-integrerede ladeløsninger med belastningsbalancering og efterspørgselsresponskapaciteter vil få stærkere adoption.

- Standardisering af stik og interoperabilitetsprotokoller vil forbedre brugeroplevelsen og netværkseffektiviteten.

- Integration af vedvarende energikilder og energilagringssystemer vil styrke bæredygtighed og netværksrobusthed.

- Private investeringer og offentligt-private partnerskaber vil spille en voksende rolle i at accelerere infrastrukturudviklingen.

- Fremvoksende markeder vil opleve hurtigere infrastrukturudvikling understøttet af regeringspolitikker for elektrificering.

- Kontinuerlig innovation inden for effektelektronik og laderdesign vil forbedre pålidelighed, skalerbarhed og operationel effektivitet.