Visión General del Mercado

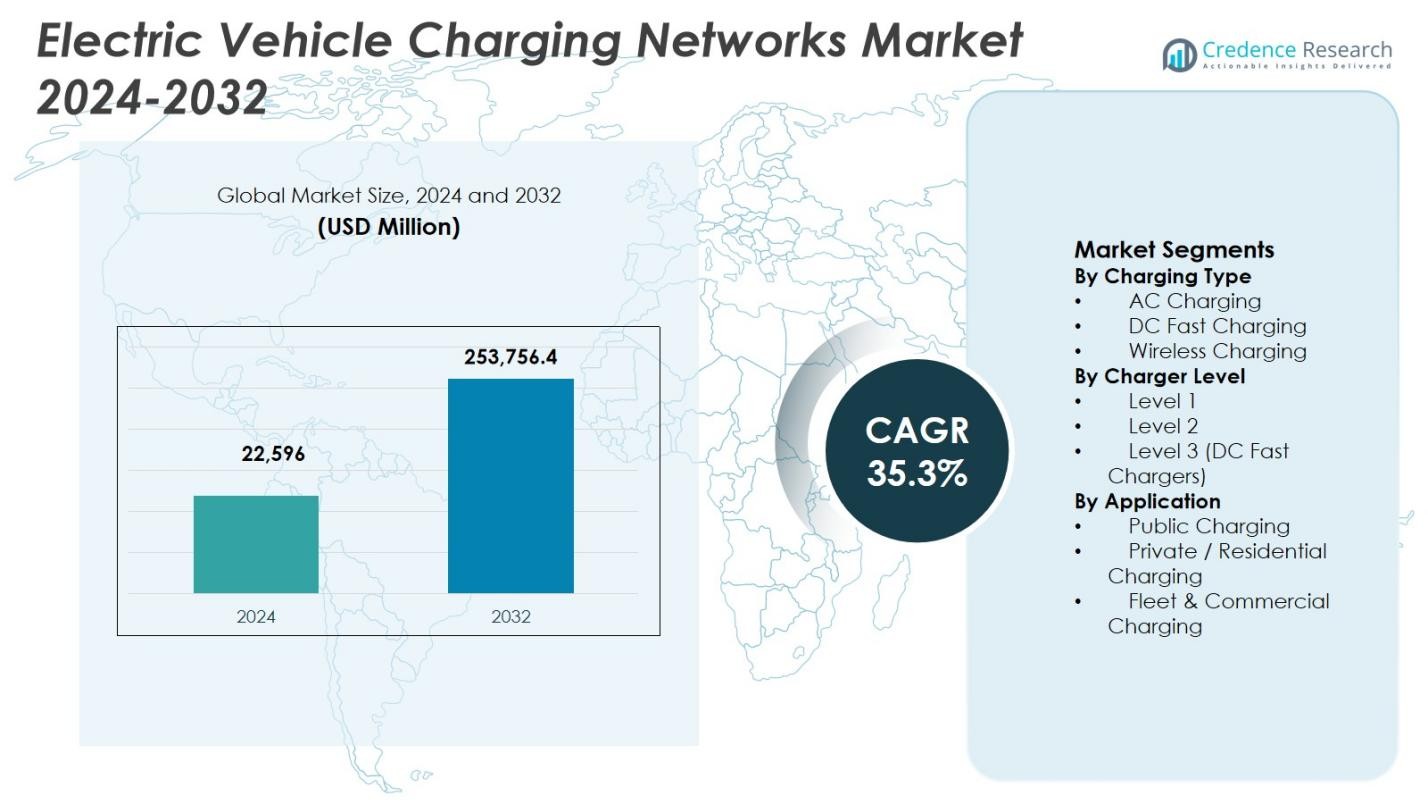

El tamaño del mercado de Redes de Carga de Vehículos Eléctricos fue valorado en USD 22,596 millones en 2024 y se anticipa que alcance USD 253,756.4 millones para 2032, con un CAGR del 35.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Redes de Carga de Vehículos Eléctricos 2024 |

USD 22,596 Millones |

| Redes de Carga de Vehículos Eléctricos, CAGR |

35.3% |

| Tamaño del Mercado de Redes de Carga de Vehículos Eléctricos 2032 |

USD 253,756.4 Millones |

El mercado de Redes de Carga de Vehículos Eléctricos se caracteriza por una fuerte participación de los principales actores como Tesla, ChargePoint, EVgo, Blink Charging, ABB, Siemens, Schneider Electric, Eaton, BP Pulse y Shell Recharge, que se centran en expandir las redes de carga, desplegar cargadores rápidos de CC de alta potencia y mejorar las capacidades de gestión de redes digitales. Estas empresas invierten activamente en interoperabilidad, software de carga inteligente y asociaciones con servicios públicos, fabricantes de automóviles y propietarios de propiedades comerciales para mejorar la accesibilidad y confiabilidad de la red. Regionalmente, América del Norte lidera el mercado con una participación del 34.6%, impulsada por despliegues de carga pública a gran escala e iniciativas federales de apoyo. Europa sigue con una participación del 29.8%, respaldada por estrictas regulaciones de emisiones y densas redes de carga urbanas, mientras que Asia-Pacífico representa el 27.4%, reflejando la rápida adopción de vehículos eléctricos y la expansión de infraestructura liderada por China y economías emergentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Redes de Carga de Vehículos Eléctricos fue valorado en USD 22,596 millones en 2024 y se proyecta que crezca a un CAGR del 35.3% hasta 2032, impulsado por la rápida electrificación del transporte y el despliegue de infraestructura a gran escala.

- El crecimiento del mercado está fuertemente respaldado por el aumento en la adopción de vehículos eléctricos, incentivos gubernamentales, mandatos de cero emisiones e inversiones crecientes de servicios públicos y empresas energéticas en redes de carga pública y rápida.

- La carga rápida de CC lidera el mercado con una participación del segmento del 56.8%, mientras que los cargadores de Nivel 2 dominan por nivel de cargador con un 48.6%, respaldados por un costo equilibrado, velocidad de carga y un despliegue residencial y comercial generalizado.

- Los principales actores como Tesla, ChargePoint, ABB, Siemens, Schneider Electric y Shell Recharge se centran en la expansión de la red, la carga de alta potencia, las plataformas de carga inteligente y las asociaciones para fortalecer la cobertura y la confiabilidad.

- América del Norte tiene la mayor participación regional con un 34.6%, seguida por Europa con un 29.8% y Asia-Pacífico con un 27.4%, reflejando un fuerte apoyo político, densidad de carga urbana y rápida adopción de vehículos eléctricos en las principales economías.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo de Carga:

Por tipo de carga, la Carga Rápida de CC dominó el Mercado de Redes de Carga de Vehículos Eléctricos con una cuota de mercado del 56.8% en 2024, impulsada por la creciente demanda de carga rápida a lo largo de autopistas, centros urbanos y corredores comerciales. Los cargadores rápidos de CC reducen significativamente el tiempo de carga, apoyando los viajes de larga distancia y la alta utilización de vehículos. El creciente despliegue de cargadores de alta potencia por encima de 150 kW, la expansión de estaciones de carga ultra-rápida y el fuerte apoyo gubernamental para la infraestructura de carga rápida pública refuerzan este dominio. La creciente adopción de vehículos eléctricos de batería de largo alcance acelera aún más la demanda de redes de carga rápida de CC.

- Por ejemplo, EVgo se asoció con General Motors y Pilot Company para desplegar más de 200 ubicaciones de carga rápida en 40 estados, agregando 850 puestos de carga rápida de CC públicos en centros de viaje para conectar corredores clave de autopistas.

Por Nivel de Cargador:

Por nivel de cargador, los cargadores de Nivel 2 tuvieron la mayor participación con un 48.6% en 2024, respaldados por una instalación generalizada en ubicaciones residenciales, laborales y públicas. Los cargadores de Nivel 2 ofrecen un equilibrio óptimo entre velocidad de carga, costo y compatibilidad con la red, haciéndolos adecuados para las necesidades diarias de carga. Su dominio se refuerza por la fuerte adopción en viviendas multi-unidad, instalaciones de estacionamiento comercial y ubicaciones minoristas. Los programas de incentivos, los conectores estandarizados y la compatibilidad con la mayoría de los modelos de vehículos eléctricos continúan impulsando el despliegue sostenido de la infraestructura de carga de Nivel 2 a nivel mundial.

- Por ejemplo, el Wall Connector de Tesla, una solución de Nivel 2 para el hogar y el lugar de trabajo, encabezó las clasificaciones de satisfacción con una puntuación de 776/1000 en el estudio de J.D. Power de 2025 debido a su salida de 11.5 kW que agrega hasta 44 millas de autonomía por hora.

Por Aplicación:

Por aplicación, la Carga Pública representó la principal cuota de mercado del 52.4% en 2024, impulsada por la expansión de redes de carga urbanas y el aumento de la penetración de vehículos eléctricos en regiones densamente pobladas. Las estaciones de carga pública desempeñan un papel crítico en abordar la ansiedad por la autonomía y apoyar a los conductores sin acceso a estacionamiento privado. Los programas de infraestructura financiados por el gobierno, las asociaciones con propietarios de propiedades comerciales y la integración con iniciativas de ciudades inteligentes fortalecen este segmento. La creciente instalación de cargadores rápidos y ultra-rápidos en autopistas, centros de tránsito y centros comerciales apoya aún más el dominio continuo de las aplicaciones de carga pública.

Principales Impulsores de Crecimiento

Rápida Expansión de la Adopción de Vehículos Eléctricos

La aceleración en la adopción de vehículos eléctricos sigue siendo un impulsor de crecimiento primario para el Mercado de Redes de Carga de Vehículos Eléctricos. El aumento de los costos de combustible, el endurecimiento de las regulaciones de emisiones y la expansión de la disponibilidad de modelos de vehículos eléctricos continúan aumentando las ventas globales de vehículos eléctricos en los segmentos de pasajeros y comerciales. A medida que la densidad de vehículos crece, la demanda de infraestructura de carga confiable, accesible y rápida se intensifica. La urbanización y los mayores requisitos de viaje diario amplifican aún más las necesidades de carga. Las estrategias de electrificación de los fabricantes de automóviles y los planes de eliminación a largo plazo de los motores de combustión interna continúan estimulando inversiones a gran escala en redes de carga.

- Por ejemplo, General Motors se asoció con ChargePoint para desplegar cientos de puertos de carga ultrarrápida en ubicaciones estratégicas de EE. UU. para finales de 2025. Estas estaciones cuentan con velocidades de hasta 500kW y tecnología Omni Port para compatibilidad con CCS y NACS, mejorando el acceso público.

Fuerte Apoyo Gubernamental y Mandatos de Políticas

Las políticas gubernamentales y los incentivos financieros apoyan significativamente la expansión del mercado. Las autoridades nacionales y regionales están invirtiendo fuertemente en infraestructura de carga pública a través de subsidios, créditos fiscales y programas de desarrollo de infraestructura. Los mandatos para la instalación de carga de vehículos eléctricos en nuevos edificios residenciales y comerciales aceleran la densidad de la red. Las asociaciones público-privadas mejoran aún más la eficiencia del despliegue. Los objetivos regulatorios para la neutralidad de carbono y el transporte de cero emisiones continúan priorizando la infraestructura de carga como un habilitador crítico, fortaleciendo el crecimiento del mercado a largo plazo.

- Por ejemplo, el esquema PM E-DRIVE de India asigna INR 2,000 crore específicamente para estaciones de carga rápida pública, apoyando el despliegue desde octubre de 2024 hasta marzo de 2026.

Aumento de Inversiones de Empresas de Energía e Infraestructura

El creciente número de inversiones por parte de compañías de servicios públicos, empresas de petróleo y gas, y proveedores de infraestructura impulsa fuertemente el crecimiento del mercado. Las empresas de energía están expandiendo las redes de carga para diversificar las fuentes de ingresos y apoyar los objetivos de transición energética. Las empresas de servicios públicos están integrando la infraestructura de carga con iniciativas de modernización de la red, incluyendo medición inteligente y gestión de carga. Los desarrolladores de infraestructura despliegan cada vez más centros de carga a gran escala a lo largo de autopistas y corredores logísticos. Estas inversiones mejoran la cobertura de la red, la fiabilidad y la escalabilidad, apoyando la expansión sostenida del mercado.

Tendencias y Oportunidades Clave

Despliegue de Estaciones de Carga Ultrarápidas y de Alta Potencia

El mercado está presenciando un rápido despliegue de estaciones de carga ultrarrápidas y de alta potencia para reducir el tiempo de carga y mejorar la conveniencia del usuario. Capacidades de carga superiores a 150 kW permiten una rotación más rápida para vehículos eléctricos de pasajeros y comerciales, apoyando los viajes de larga distancia y las operaciones de flotas. Esta tendencia crea oportunidades para que los operadores de redes diferencien sus ofertas y aumenten la utilización de las estaciones. La carga de alta potencia también apoya a los camiones y autobuses eléctricos emergentes, ampliando las oportunidades de mercado abordables.

- Por ejemplo, ABB lanzó el cargador Terra HP, capaz de entregar hasta 350 kW desde dos gabinetes de potencia o 175 kW desde uno, con un reparto dinámico de potencia DC para cargar dos vehículos simultáneamente a 175 kW cada uno.

Integración de Carga Inteligente y Plataformas Digitales

La integración de tecnologías de carga inteligente representa una gran oportunidad en el Mercado de Redes de Carga de Vehículos Eléctricos. Las plataformas digitales permiten la monitorización en tiempo real, precios dinámicos, balanceo de carga y mantenimiento predictivo. La carga inteligente mejora la estabilidad de la red optimizando el consumo de energía durante las horas pico y fuera de pico. Las aplicaciones móviles fáciles de usar mejoran la experiencia del cliente a través de pagos sin problemas y seguimiento de la disponibilidad de estaciones. Estas capacidades mejoran la eficiencia operativa y apoyan la gestión escalable de la red.

- Por ejemplo, la aplicación móvil de ChargePoint admite Tap to Charge para sesiones instantáneas utilizando un teléfono sobre el lector de la estación, además de rastrear el historial de carga para la energía utilizada, millas añadidas y costos en estaciones públicas y domésticas.

Desafíos Clave

Altos Costos de Infraestructura e Instalación

Los altos requisitos de capital inicial representan un desafío significativo para la expansión de la red de carga. Los costos relacionados con el equipo, mejoras de la red, adquisición de terrenos e instalación afectan el retorno de la inversión, particularmente para cargadores rápidos y ultrarrápidos. Las áreas rurales y de baja utilización enfrentan un despliegue más lento debido a restricciones económicas. Los operadores de la red deben equilibrar la expansión con la rentabilidad mientras gestionan los gastos de mantenimiento y actualización. Estas presiones de costos pueden retrasar el despliegue de infraestructura en ciertas regiones.

Limitaciones de Capacidad de la Red y Gestión de Energía

Las limitaciones de capacidad de la red presentan desafíos continuos para el despliegue a gran escala de carga. Los cargadores de alta potencia imponen una demanda significativa en las redes eléctricas locales, requiriendo refuerzo de la red y soluciones de gestión de energía. Una infraestructura inadecuada puede llevar a congestión de carga e ineficiencias operativas. La coordinación entre las empresas de servicios públicos, los operadores de carga y los reguladores sigue siendo crítica. Abordar la disponibilidad de energía, la fiabilidad y la gestión de carga máxima es esencial para garantizar servicios de carga ininterrumpidos y la sostenibilidad del mercado a largo plazo.

Análisis Regional

América del Norte

América del Norte tuvo una participación de mercado del 34.6% en 2024 en el Mercado de Redes de Carga de Vehículos Eléctricos, impulsada por una fuerte adopción de vehículos eléctricos, financiamiento federal de infraestructura y el despliegue generalizado de estaciones de carga rápida pública. Estados Unidos lidera el crecimiento regional a través de proyectos de carga en corredores de autopistas a gran escala e incentivos que apoyan instalaciones residenciales y comerciales. Canadá contribuye a través de objetivos nacionales de vehículos de cero emisiones y asociaciones de carga público-privadas. La alta penetración de cargadores de Nivel 2 y DC rápidos, combinada con una fuerte participación de empresas de servicios públicos y compañías energéticas, continúa fortaleciendo la densidad de la red y la expansión regional a largo plazo.

Europa

Europa representó un 29.8% de participación de mercado en 2024, respaldada por estrictas regulaciones de emisiones y políticas de electrificación agresivas en toda la región. Países como Alemania, los Países Bajos, Francia y los países nórdicos mantienen densas redes de carga pública integradas con planes de movilidad urbana. Un fuerte enfoque en infraestructura de carga alimentada por energías renovables y conectores estandarizados mejora la interoperabilidad transfronteriza. Los mandatos gubernamentales para instalaciones de carga en edificios residenciales y comerciales apoyan aún más el crecimiento. La expansión de corredores de carga ultrarrápida a lo largo de redes de transporte transeuropeas continúa reforzando la sólida posición de mercado de Europa.

Asia-Pacífico

Asia-Pacífico capturó un 27.4% de participación de mercado en 2024, impulsada por la rápida urbanización, alta producción de vehículos eléctricos e inversiones a gran escala en infraestructura. China domina la región con un extenso despliegue de carga pública apoyado por la planificación gubernamental y la participación de servicios públicos. Japón y Corea del Sur se centran en la innovación de carga rápida e inalámbrica, mientras que India acelera la expansión de la red a través de incentivos públicos y programas de electrificación de flotas. La alta densidad de población y el creciente uso de vehículos eléctricos de dos ruedas y de pasajeros aumentan significativamente la demanda de carga, posicionando a Asia-Pacífico como el mercado regional de más rápido crecimiento.

América Latina

América Latina tuvo una participación de mercado del 5.1% en 2024, respaldada por la adopción emergente de vehículos eléctricos y el desarrollo de infraestructura de carga en etapas iniciales. Países como Brasil, México y Chile están invirtiendo en redes de carga pública en los principales centros urbanos y carreteras. Las iniciativas de sostenibilidad respaldadas por el gobierno y los programas piloto para autobuses y flotas eléctricas impulsan el despliegue de infraestructura. La participación del sector privado y las asociaciones internacionales apoyan aún más el desarrollo del mercado. Aunque la densidad de la red sigue siendo limitada en comparación con regiones maduras, la creciente conciencia ambiental y el apoyo político continúan fortaleciendo las perspectivas de crecimiento a largo plazo.

Oriente Medio y África

La región de Oriente Medio y África representó una participación de mercado del 3.1% en 2024, reflejando una adopción en etapas iniciales con un impulso creciente. Los países del Golfo están liderando el despliegue regional a través de iniciativas de ciudades inteligentes e inversiones en infraestructura de carga pública premium. Los Emiratos Árabes Unidos y Arabia Saudita priorizan la carga de vehículos eléctricos como parte de estrategias más amplias de transición energética. En África, los proyectos piloto y los programas apoyados por donantes están ampliando el acceso a la carga urbana. El creciente enfoque en la sostenibilidad y la diversificación de las fuentes de energía para el transporte apoya la expansión gradual del mercado regional.

Segmentaciones del Mercado:

Por Tipo de Carga

- Carga AC

- Carga Rápida DC

- Carga Inalámbrica

Por Nivel de Cargador

- Nivel 1

- Nivel 2

- Nivel 3 (Cargadores Rápidos DC)

Por Aplicación

- Carga Pública

- Carga Privada / Residencial

- Carga de Flotas y Comercial

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

Tesla, ChargePoint, EVgo, Blink Charging, ABB, Siemens, Schneider Electric, Eaton, Shell Recharge y BP Pulse forman la estructura central del Mercado de Redes de Carga de Vehículos Eléctricos. El mercado refleja un fuerte enfoque estratégico en la expansión de la red, actualizaciones tecnológicas e interoperabilidad para mejorar la disponibilidad de cargadores y la experiencia del usuario. Los principales actores invierten en cargadores rápidos DC de alta potencia, plataformas de gestión de redes impulsadas por software y soluciones de pago integradas para fortalecer las tasas de utilización. Las asociaciones con fabricantes de automóviles, empresas de servicios públicos y propietarios de propiedades comerciales apoyan el despliegue a gran escala en centros urbanos y corredores de carreteras. Las empresas también enfatizan la expansión geográfica, particularmente en regiones de alto crecimiento, a través de adquisiciones y empresas conjuntas. La innovación continua en carga inteligente, gestión de energía e integración de redes permite la diferenciación mientras se abordan las limitaciones de energía. La intensidad competitiva sigue siendo alta, ya que los actores priorizan la fiabilidad, la densidad de cobertura y la escalabilidad para asegurar el liderazgo a largo plazo de la red.

Análisis de Jugadores Clave

- Tesla, Inc.

- ChargePoint, Inc.

- EVgo, Inc.

- Blink Charging Co.

- ABB Ltd.

- Siemens AG

- Schneider Electric

- Eaton Corporation

- BP Pulse

- Shell Recharge

Desarrollos Recientes

- En diciembre de 2025, Nayax adquirió Lynkwell, una plataforma de carga de vehículos eléctricos habilitada por IA, por $25.9 millones para mejorar sus soluciones de comercio y pago en infraestructura de vehículos eléctricos.

- En noviembre de 2025, JOLT acordó adquirir una parte significativa de Volta Media Network de Shell, agregando miles de sitios de carga de vehículos eléctricos y publicidad digital en los Estados Unidos y acelerando su huella de red de carga global.

- En agosto de 2025, Virta adquirió NORTHE Fleet Management, estableciendo una plataforma integral de carga de flotas de vehículos eléctricos y soluciones energéticas en Europa para ampliar su oferta de servicios.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Carga, Nivel de Cargador, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La adopción de vehículos eléctricos en los segmentos de pasajeros, comerciales y flotas continuará acelerando la expansión de la red de carga.

- La infraestructura de carga pública y ultrarrápida crecerá rápidamente para apoyar los viajes de larga distancia y vehículos de alta utilización.

- La integración de carga inteligente, gestión de carga basada en IA y plataformas de pago digital mejorará la eficiencia de la red.

- El almacenamiento de energía conectado a la red y la integración de energías renovables se convertirán en características estándar en los sitios de carga.

- La demanda de carga para flotas y comerciales aumentará con la electrificación de la logística, transporte de pasajeros y transporte público.

- La interoperabilidad y los protocolos de carga estandarizados mejorarán la experiencia del usuario en todas las regiones.

- La inversión privada y las asociaciones público-privadas fortalecerán el despliegue de redes a gran escala.

- La densidad de carga urbana aumentará a través de instalaciones en complejos residenciales y lugares de trabajo.

- Las tecnologías de carga inalámbrica y automatizada ganarán adopción gradual en entornos controlados.

- El enfoque en la fiabilidad, el tiempo de actividad y el mantenimiento predictivo definirá la competitividad de la red a largo plazo.