Aperçu du marché

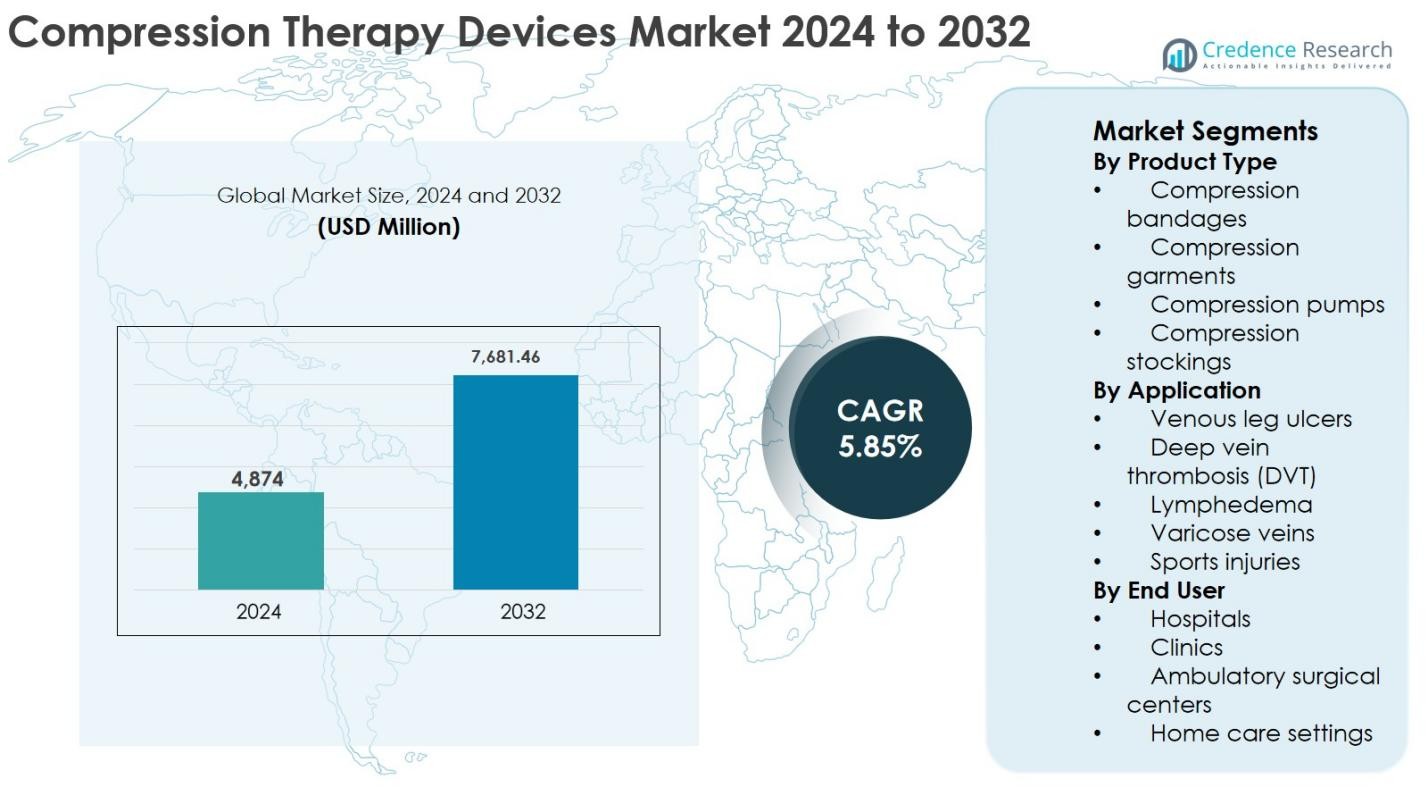

La taille du marché des dispositifs de thérapie par compression était évaluée à 4 874 millions USD en 2024 et devrait atteindre 7 681,46 millions USD d’ici 2032, avec un TCAC de 5,85 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des dispositifs de thérapie par compression 2024 |

4 874 millions USD |

| Marché des dispositifs de thérapie par compression, TCAC |

5,85% |

| Taille du marché des dispositifs de thérapie par compression 2032 |

7 681,46 millions USD |

Le marché des dispositifs de thérapie par compression est dirigé par des fabricants établis tels que Mölnlycke Health Care AB, 3M, Essity Aktiebolag (BSN Medical), Cardinal Health, Arjo, Enovis (DJO Global), medi GmbH & Co. KG, Lohmann & Rauscher, Avanos Medical, et AIROS Medical, qui stimulent collectivement l’innovation dans les vêtements, les bas et les systèmes de compression pneumatique. L’Amérique du Nord reste la région leader, représentant 39 % de la part de marché mondiale en 2024, soutenue par des cadres de remboursement solides, une forte sensibilisation aux maladies et une infrastructure de santé avancée. L’Europe suit avec une part de 31 %, stimulée par une population vieillissante et une adoption généralisée de la thérapie par compression pour les troubles veineux chroniques. L’Asie-Pacifique détient une part de 21 % et démontre la croissance la plus rapide, soutenue par l’accès croissant aux soins de santé et la prévalence croissante des maladies vasculaires.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des dispositifs de thérapie par compression était évalué à 4 874 millions USD en 2024 et devrait atteindre 7 681,46 millions USD d’ici 2032, avec un TCAC de 5,85 % au cours de la période de prévision.

- La croissance du marché est stimulée par la prévalence croissante de l’insuffisance veineuse chronique, du lymphœdème et de la thrombose veineuse profonde, ainsi que par l’adoption croissante de solutions de thérapie par compression à domicile pour la gestion à long terme des maladies.

- Les bas de compression ont dominé le segment des produits avec une part de marché de 38 % en 2024, soutenus par leur facilité d’utilisation, leur large disponibilité et de fortes recommandations cliniques, tandis que les pompes de compression intelligentes et portables représentent une tendance émergente clé.

- Les principaux acteurs tels que Mölnlycke Health Care AB, 3M, Essity (BSN Medical), Cardinal Health et Enovis se concentrent sur l’innovation produit, l’expansion du portefeuille et les partenariats de distribution pour renforcer leur présence sur le marché.

- L’Amérique du Nord a dominé le marché avec une part de 39 % en 2024, suivie de l’Europe à 31 % et de l’Asie-Pacifique à 21 %, la croissance étant limitée par les défis de conformité et la variabilité des remboursements dans les régions émergentes.

Analyse de la segmentation du marché :

Analyse de la segmentation du marché :

Par type de produit

Le segment par type de produit sur le marché des dispositifs de thérapie par compression est dominé par les bas de compression, qui représentaient 38 % de la part de marché en 2024. Leur domination est due à une adoption généralisée dans les troubles veineux chroniques, à leur facilité d’utilisation, à leur disponibilité dans plusieurs classes de pression et à leur forte adéquation pour une thérapie à long terme et à domicile. Les pompes de compression suivent, soutenues par une utilisation croissante dans la gestion du lymphœdème et la récupération post-chirurgicale. La croissance de ce segment est en outre alimentée par une sensibilisation accrue aux soins vasculaires préventifs, l’expansion de la population gériatrique et l’innovation continue des produits axée sur le confort et la conformité.

- Par exemple, le groupe Sigvaris propose des bas de compression médicale graduée dans plusieurs niveaux de compression (15–20 mmHg jusqu’à 40–50 mmHg) qui sont largement prescrits pour l’insuffisance veineuse chronique et le syndrome post-thrombotique.

Par Application

Dans le segment par application, les ulcères veineux de jambe ont émergé comme le sous-segment dominant, détenant 34 % de la part de marché des dispositifs de thérapie par compression en 2024. Ce leadership est attribué à la forte prévalence mondiale de l’insuffisance veineuse chronique et à l’efficacité clinique prouvée de la thérapie par compression dans l’amélioration des résultats de guérison et la réduction des taux de récidive. Le lymphœdème et la TVP contribuent également de manière significative, soutenus par l’augmentation des complications post-chirurgicales et des troubles lymphatiques liés au cancer. La croissance du marché est stimulée par l’augmentation des taux de diagnostic, l’amélioration des lignes directrices cliniques et une couverture de remboursement plus large pour les traitements basés sur la compression.

- Par exemple, des études cliniques citées dans les directives de 3M sur le système de compression en deux couches Coban rapportent une amélioration de la guérison des ulcères veineux de jambe lorsque la compression soutenue est appliquée par rapport aux pansements inactifs.

Par Utilisateur Final

Le segment par utilisateur final est principalement dominé par les hôpitaux, qui représentaient 41 % de la part de marché en 2024. Les hôpitaux sont en tête en raison du fort afflux de patients pour les troubles vasculaires, de la disponibilité de systèmes de compression avancés et de la préférence accrue des médecins pour l’initiation de thérapies supervisées. Cependant, les soins à domicile connaissent une croissance accélérée, entraînée par le passage aux soins ambulatoires, l’adoption croissante de produits de compression portables et les avantages en termes de coûts. L’expansion des centres de chirurgie ambulatoire et des cliniques soutient également la demande, car les procédures mini-invasives nécessitent de plus en plus une gestion de la compression post-traitement.

Principaux Facteurs de Croissance

Prévalence Croissante des Troubles Veineux et Lymphatiques Chroniques

Le marché des dispositifs de thérapie par compression est fortement stimulé par l’augmentation du fardeau mondial de l’insuffisance veineuse chronique, des ulcères veineux de jambe, du lymphœdème et de la thrombose veineuse profonde. Le vieillissement des populations, les modes de vie sédentaires, l’obésité et la position debout ou assise prolongée associée aux professions modernes ont considérablement augmenté l’incidence des troubles vasculaires. La thérapie par compression reste un traitement de première intention cliniquement recommandé en raison de son efficacité prouvée à améliorer le retour veineux, à réduire l’œdème et à accélérer la cicatrisation des plaies. Le nombre croissant d’interventions chirurgicales et de traitements contre le cancer a encore augmenté le risque de lymphœdème post-opératoire et secondaire, élargissant la demande de dispositifs de compression dans les hôpitaux et les soins à domicile. Une sensibilisation accrue aux maladies et un diagnostic plus précoce, soutenus par des protocoles de dépistage améliorés, continuent de renforcer la demande à long terme pour des solutions thérapeutiques basées sur la compression.

- Par exemple, le portefeuille JOBST d’Essity comprend des bas et vêtements de compression médicale spécialement conçus pour les maladies veineuses chroniques et le lymphœdème, avec des informations sur les produits mettant l’accent sur la réduction de l’œdème, le soulagement des symptômes et le soutien à la prévention à long terme des ulcères.

Transition vers des soins de santé à domicile et préventifs

L’accent croissant sur les soins de santé à domicile est un moteur majeur de croissance pour le marché des dispositifs de thérapie par compression. Les systèmes de santé du monde entier privilégient des modèles de traitement rentables qui réduisent les séjours à l’hôpital et permettent l’autogestion des patients. Les bas de compression, les vêtements et les pompes de compression portables sont de plus en plus prescrits pour une utilisation à long terme à domicile, en particulier pour les patients âgés et ceux souffrant de conditions vasculaires chroniques. Les avancées technologiques ont amélioré la portabilité des dispositifs, leur facilité d’utilisation et leur confort, améliorant ainsi l’observance des patients. L’augmentation des dépenses de santé, combinée à un remboursement favorable pour les soins à domicile dans les marchés développés, accélère l’adoption. L’utilisation préventive de la thérapie par compression parmi les populations à haut risque, y compris les femmes enceintes, les athlètes et les personnes ayant un mode de vie sédentaire, soutient également l’expansion continue du marché.

- Par exemple, le système Flexitouch Plus de Tactile Medical est conçu spécifiquement pour le traitement à domicile du lymphœdème et de l’insuffisance veineuse chronique, l’entreprise citant des données du monde réel montrant une réduction du volume des membres et moins d’épisodes de cellulite sous utilisation régulière à domicile.

Avancées technologiques et innovation produit

L’innovation continue dans les technologies de thérapie par compression est un moteur clé de la croissance du marché. Les fabricants introduisent des matériaux avancés qui améliorent la respirabilité, la durabilité et la précision de la pression, améliorant les résultats thérapeutiques et le confort de l’utilisateur. Les dispositifs de compression intelligents intégrés à des capteurs, des commandes numériques et des applications mobiles gagnent en popularité en permettant une thérapie personnalisée et une surveillance à distance. Les innovations dans les systèmes de compression pneumatique intermittente ont amélioré l’efficacité du traitement pour le lymphœdème et la récupération post-chirurgicale. De plus, l’élargissement des options de personnalisation des produits, y compris les niveaux de pression ajustables et les conceptions anatomiquement adaptées, augmente l’adoption parmi des populations de patients diversifiées. Ces avancées soutiennent une acceptation clinique plus large et aident les fabricants à différencier leurs produits dans un environnement de marché concurrentiel.

Tendances clés et opportunités

Intégration des dispositifs de compression intelligents et connectés

L’intégration des technologies intelligentes présente une tendance significative et une opportunité de croissance sur le marché des dispositifs de thérapie par compression. Les pompes et vêtements de compression connectés équipés de capteurs, de connectivité Bluetooth et d’applications mobiles permettent une surveillance en temps réel des niveaux de pression et de l’adhésion des patients. Ces fonctionnalités soutiennent des plans de traitement personnalisés et permettent aux prestataires de soins de santé de suivre l’efficacité de la thérapie à distance. L’essor des plateformes de télésanté a accéléré la demande pour des dispositifs numériquement activés qui s’alignent sur les modèles de gestion à distance des patients. Les fabricants investissant dans des solutions basées sur les données gagnent un avantage concurrentiel en améliorant les résultats cliniques et en réduisant la non-conformité à la thérapie. Cette tendance ouvre des opportunités de partenariats entre les entreprises de dispositifs médicaux et les fournisseurs de santé numérique.

- Par exemple, le système VPulse de Breg comprend des fonctionnalités de suivi de la conformité et de capture de données qui permettent aux cliniciens de revoir les données d’utilisation des patients et de soutenir l’adhésion à la thérapie de compression post-chirurgicale.

Expansion dans les marchés émergents et bassins de patients inexploités

Les économies émergentes représentent une forte opportunité de croissance pour le marché des dispositifs de thérapie de compression en raison de l’amélioration des infrastructures de santé et de la sensibilisation croissante aux troubles vasculaires. La prévalence croissante du diabète, de l’obésité et des complications post-chirurgicales en Asie-Pacifique, en Amérique latine et au Moyen-Orient stimule la demande pour les traitements basés sur la compression. Les investissements gouvernementaux dans la modernisation des soins de santé et l’expansion des hôpitaux privés améliorent l’accès aux dispositifs médicaux avancés. De plus, la croissance des populations de la classe moyenne et l’augmentation des revenus disponibles augmentent l’accessibilité des vêtements et pompes de compression. Les acteurs du marché qui se concentrent sur des gammes de produits rentables et des stratégies de distribution localisées peuvent considérablement étendre leur présence dans ces régions à forte croissance.

- Par exemple, des entreprises comme Tactile Medical et AIROS Medical ont mis en avant des stratégies d’expansion internationale, y compris des partenariats de distribution en dehors de l’Amérique du Nord, pour atteindre les patients atteints de lymphœdème et d’insuffisance veineuse chronique dans les régions mal desservies.

Principaux défis

Conformité des patients et limitations liées au confort

La conformité des patients reste un défi majeur sur le marché des dispositifs de thérapie de compression, en particulier pour les régimes de traitement à long terme. De nombreux patients éprouvent de l’inconfort, une rétention de chaleur, des difficultés à porter les vêtements ou un ajustement incorrect, ce qui peut réduire l’adhésion à la thérapie prescrite. Une utilisation incorrecte ou un port irrégulier affecte considérablement l’efficacité du traitement, entraînant des résultats cliniques sous-optimaux. Les patients âgés et les personnes à mobilité réduite ont souvent du mal à enfiler et retirer les vêtements de compression sans assistance. Malgré les avancées dans la technologie des matériaux, équilibrer la pression thérapeutique avec le confort reste complexe. Aborder ces problèmes nécessite des améliorations continues de la conception, des initiatives d’éducation des patients et l’implication des cliniciens pour garantir une sélection et une utilisation appropriées des dispositifs.

Contraintes de coût et variabilité des remboursements

Les coûts élevés des dispositifs et les politiques de remboursement incohérentes posent un défi significatif pour le marché des dispositifs de thérapie de compression. Les pompes de compression avancées et les dispositifs intelligents peuvent être coûteux, limitant leur adoption dans les marchés sensibles aux coûts et parmi les populations de patients non assurés. La couverture de remboursement varie considérablement selon les régions et les systèmes de santé, restreignant souvent l’accès aux produits haut de gamme. Dans les économies en développement, les dépenses de santé à la charge des patients restent élevées, réduisant l’accessibilité à la thérapie de compression à long terme. De plus, le remboursement limité pour l’utilisation préventive contraint davantage la pénétration du marché. Les fabricants doivent se concentrer sur des stratégies de tarification, une validation clinique fondée sur des preuves et un engagement avec les payeurs pour surmonter les barrières financières et améliorer l’accessibilité au marché.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des dispositifs de thérapie par compression avec une part de marché de 39 % en 2024, soutenue par une forte prévalence des troubles veineux chroniques, une infrastructure de santé avancée et des cadres de remboursement solides. Les États-Unis stimulent la croissance régionale grâce à l’adoption généralisée de bas de compression et de pompes pneumatiques dans les hôpitaux et les soins à domicile. La sensibilisation croissante aux soins vasculaires préventifs, l’augmentation des volumes chirurgicaux et l’adoption rapide de dispositifs de compression technologiquement avancés et intelligents renforcent encore la demande. La présence de fabricants de premier plan, de directives cliniques solides et d’une couverture d’assurance favorable continue de soutenir le leadership durable du marché dans toute la région.

Europe

L’Europe représentait 31 % de la part de marché des dispositifs de thérapie par compression en 2024, motivée par une population vieillissante et une forte incidence d’ulcères veineux de jambe et de lymphœdème. Des pays comme l’Allemagne, le Royaume-Uni et la France sont des contributeurs clés grâce à des systèmes de santé bien établis et à une forte préférence des médecins pour les thérapies basées sur la compression. Un soutien généralisé au remboursement, une adoption croissante des soins à domicile et une attention accrue à la gestion des plaies chroniques sous-tendent la croissance du marché. De plus, la présence de grands fabricants de vêtements de compression et les programmes de sensibilisation croissants dans les systèmes de santé publique continuent de stimuler la demande régionale.

Asie-Pacifique

L’Asie-Pacifique détenait 21 % de la part de marché des dispositifs de thérapie par compression en 2024 et représente le marché régional à la croissance la plus rapide. La croissance est stimulée par l’augmentation des dépenses de santé, l’expansion de l’infrastructure hospitalière et la prévalence croissante du diabète et des troubles vasculaires. Des pays comme la Chine, le Japon et l’Inde connaissent une adoption croissante de la thérapie par compression grâce à des taux de diagnostic améliorés et à l’expansion du tourisme médical. Une sensibilisation accrue à la gestion du lymphœdème, associée à une population gériatrique croissante, accélère la demande. L’expansion des établissements de santé privés et l’amélioration de l’accès à des produits de compression abordables soutiennent encore une forte croissance régionale.

Amérique latine

L’Amérique latine a capturé 6 % de la part de marché des dispositifs de thérapie par compression en 2024, soutenue par l’amélioration de l’infrastructure de santé et la sensibilisation croissante aux troubles veineux et lymphatiques. Le Brésil et le Mexique sont les principaux marchés, stimulés par l’augmentation des investissements hospitaliers et l’accès élargi à des traitements vasculaires spécialisés. La croissance est également soutenue par l’augmentation des procédures chirurgicales et l’adoption progressive des thérapies de compression à domicile. Cependant, la sensibilité aux coûts et les limitations de remboursement modèrent l’expansion du marché. Les réformes de santé en cours et la pénétration croissante des prestataires de santé privés devraient progressivement améliorer l’accès et stimuler la croissance future.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représentait 3 % de la part de marché des dispositifs de thérapie par compression en 2024. La croissance du marché est stimulée par l’augmentation de l’incidence de l’obésité, du diabète et des complications post-chirurgicales, en particulier dans les pays du Conseil de coopération du Golfe. L’expansion de l’infrastructure de santé, l’augmentation des investissements gouvernementaux et l’adoption croissante de dispositifs médicaux avancés soutiennent la demande régionale. Cependant, la sensibilisation limitée, l’accès inégal aux soins de santé et les contraintes de remboursement dans certaines parties de l’Afrique restreignent une adoption plus large. Les initiatives continues de modernisation des soins de santé et l’accent croissant sur la gestion des maladies chroniques devraient soutenir une croissance stable à long terme du marché.

Segmentation du marché :

Par type de produit

- Bandages de compression

- Vêtements de compression

- Pompes de compression

- Bas de compression

Par application

- Ulcères veineux de la jambe

- Thrombose veineuse profonde (TVP)

- Lymphœdème

- Varices

- Blessures sportives

Par Utilisateur Final

- Hôpitaux

- Cliniques

- Centres de chirurgie ambulatoire

- Soins à domicile

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des dispositifs de thérapie par compression présente un paysage bien établi caractérisé par la présence de fabricants mondiaux de dispositifs médicaux et de fournisseurs spécialisés en thérapie par compression, qui rivalisent par l’innovation produit, l’expansion du portefeuille et la portée géographique. Des acteurs clés tels que Mölnlycke Health Care AB, 3M, Essity Aktiebolag (BSN Medical), Cardinal Health, Arjo, Lohmann & Rauscher, medi GmbH & Co. KG, Enovis (DJO Global), Avanos Medical, et AIROS Medical se concentrent sur l’offre de gammes de produits complètes couvrant les bas de compression, les bandages, les vêtements et les systèmes avancés de compression pneumatique. Les entreprises investissent de plus en plus dans des technologies de compression intelligentes et portables pour améliorer la conformité des patients et permettre des soins à domicile. Les initiatives stratégiques, y compris les lancements de nouveaux produits, les acquisitions et les partenariats avec les hôpitaux et les distributeurs, renforcent le positionnement sur le marché. La forte reconnaissance de la marque, la validation clinique et les réseaux de distribution établis continuent de jouer un rôle crucial dans le maintien de l’avantage concurrentiel sur les marchés développés et émergents.

Analyse des acteurs clés

- medi GmbH & Co. KG

- Mölnlycke Health Care AB

- Enovis (DJO Global, Inc.)

- Lohmann & Rauscher GmbH & Co. KG

- AIROS Medical, Inc. (Devon Medical Products)

- Cardinal Health

- Julius Zorn, Inc.

- Essity Aktiebolag (publ) (BSN Medical Inc.)

- Arjo (Huntleigh Healthcare Limited)

- Avanos Medical, Inc. (Game Ready)

Développements récents

- En novembre 2025, AIROS Medical, Inc. a lancé un nouveau AIROS Medical Travel Case conçu pour permettre aux patients de transporter en toute sécurité et commodité leurs appareils de thérapie par compression lors de leurs déplacements.

- En octobre 2025, WRS Group, LLC a annoncé un accord pour acquérir l’activité de location orthopédique Game Ready® d’Avanos Medical aux États-Unis, élargissant ainsi son portefeuille de solutions d’appareils thérapeutiques incluant des technologies de compression et de récupération.

- En février 2025, Tactile Medical a élargi son déploiement aux États-Unis de la plateforme de compression pneumatique de nouvelle génération Nimbl pour inclure le traitement des affections des membres inférieurs suite à son lancement initial pour le lymphœdème des membres supérieurs.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché des dispositifs de thérapie par compression continuera de s’étendre régulièrement, soutenu par la prévalence croissante des troubles veineux et lymphatiques chroniques dans le monde.

- L’adoption croissante des soins à domicile augmentera la demande pour des solutions de compression conviviales, portables et portables.

- Les avancées technologiques stimuleront le développement de dispositifs de compression intelligents avec surveillance numérique et capacités de thérapie personnalisée.

- Le vieillissement des populations dans les économies développées et émergentes soutiendra la demande à long terme pour les produits de thérapie par compression.

- Les hôpitaux resteront des utilisateurs finaux clés, tandis que les soins à domicile enregistreront une adoption plus rapide en raison des tendances des soins ambulatoires.

- Une sensibilisation accrue aux soins vasculaires préventifs soutiendra une utilisation plus large de la thérapie par compression au-delà du traitement clinique.

- L’expansion sur les marchés émergents s’accélérera à mesure que les infrastructures de santé et l’accès aux traitements vasculaires s’amélioreront.

- Les fabricants se concentreront sur le confort des produits, la facilité d’application et les conceptions améliorant la conformité pour améliorer les résultats.

- Les collaborations stratégiques, les acquisitions et la diversification du portefeuille renforceront le positionnement sur le marché des acteurs clés.

- Le soutien réglementaire et l’amélioration des cadres de remboursement amélioreront progressivement la pénétration et les taux d’adoption du marché.