市場概要

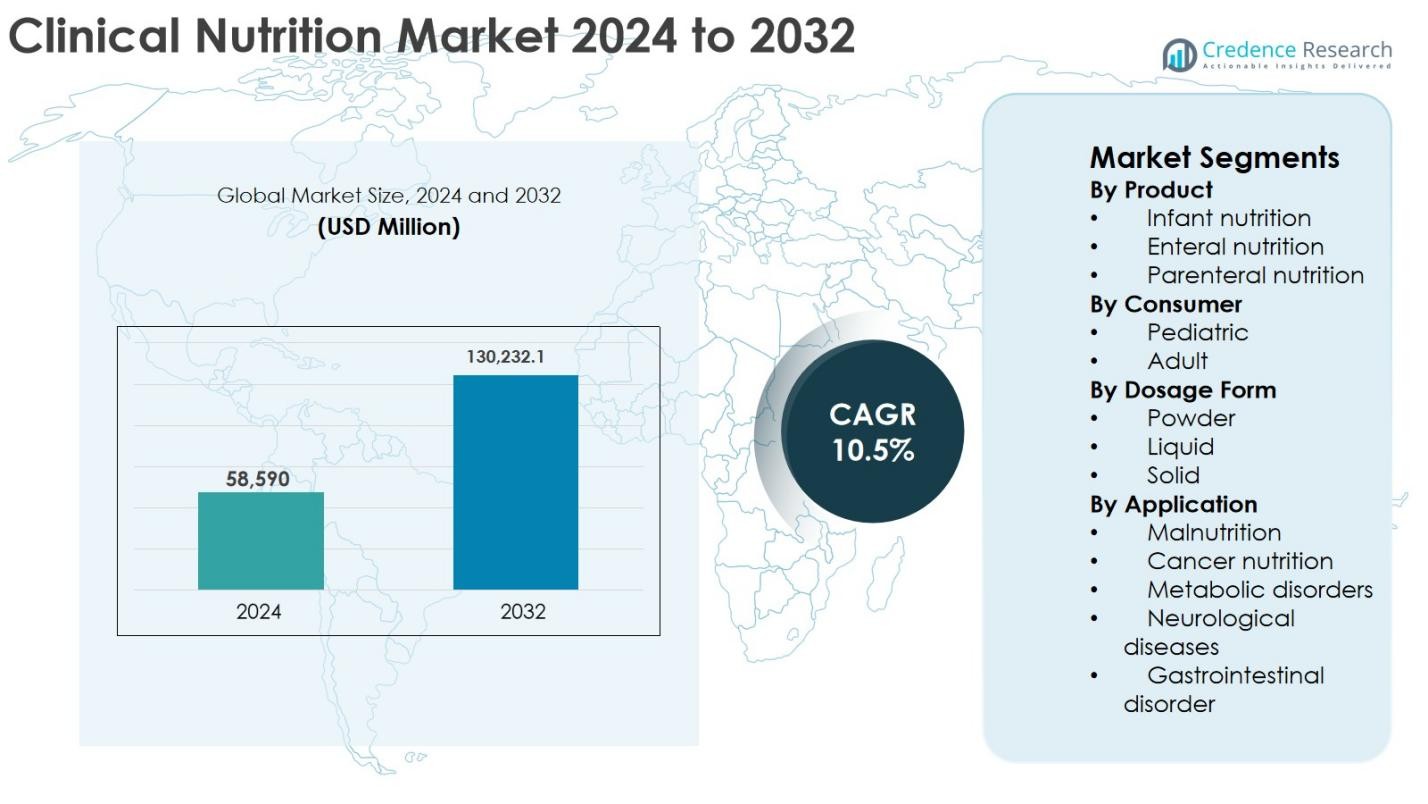

臨床栄養市場の規模は2024年に58,590百万米ドルと評価され、予測期間中にCAGR 10.5%で拡大し、2032年までに130,232.1百万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の臨床栄養市場規模 |

USD 58,590 Million |

| 臨床栄養市場、CAGR |

10.5% |

| 2032年の臨床栄養市場規模 |

USD 130,232.1 Million |

臨床栄養市場は、アボット、ネスレヘルスサイエンスS.A.、ダノン、バクスター、B.ブラウン、レキットベンキーザー、ペリゴカンパニーPLC、味の素、ヒーローニュートリショナルズ、ファイザーインクなどの確立されたグローバルプレーヤーによって主導されています。これらの企業は、幅広い製品ポートフォリオと強力な臨床流通ネットワークを通じて競争しています。これらの企業は、経腸栄養と静脈栄養、疾患特異的な処方、在宅ケアに適した製品に焦点を当て、市場での存在感を強化しています。地域的には、北米が38.7%の正確な市場シェアを持ち、先進的な医療インフラ、高い医療栄養療法の採用、および好意的な償還政策に支えられて臨床栄養市場をリードしています。ヨーロッパは29.4%のシェアで続き、強力な公共医療システムによって推進されています。一方、アジア太平洋地域は、医療投資の増加と臨床栄養の利点に対する認識の高まりにより急速に拡大しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 臨床栄養市場の規模は2024年に58,590百万米ドルと評価され、予測期間中にCAGR 10.5%で拡大し、2032年までに130,232.1百万米ドルに達すると予想されています。

- 市場の成長は、慢性疾患の有病率の上昇、高齢者人口の増加、疾患関連の栄養失調の発生率の増加によって推進されており、経腸栄養が病院や在宅ケアでの広範な採用により47.6%のシェアを持つ主要セグメントとして浮上しています。

- 進行中のトレンドには、55.9%のシェアを持つ液体製剤の需要の増加、腫瘍学、糖尿病、重症患者向けにカスタマイズされた個別および疾患特異的な栄養ソリューションへの焦点の高まりが含まれます。

- 市場は中程度に統合されており、アボット、ネスレヘルスサイエンスS.A.、ダノン、バクスター、B.ブラウンなどの主要プレーヤーが、ポートフォリオの拡大、臨床パートナーシップ、および即使用可能な製品や在宅ケア栄養製品の革新に注力しています。

- 地域的には、北米が38.7%の市場シェアでリードし、ヨーロッパが29.4%、アジア太平洋が22.1%で続き、ラテンアメリカと中東・アフリカが改善された医療アクセスと認識の向上によって残りのシェアを占めています。

市場セグメンテーション分析:

市場セグメンテーション分析:

製品別

製品別では、臨床栄養市場は経腸栄養がリードしており、2024年には47.6%の市場シェアを占めています。これは、慢性疾患や胃腸障害を持つ患者のために病院、長期ケア施設、在宅ケアで広く採用されていることが要因です。経腸栄養は、経静脈栄養と比較してコスト効率が高く、投与が容易で、感染リスクが低いという利点があります。がん、神経障害、重症患者の入院の増加が需要を支え続けています。乳児栄養は新生児ケアの成長に支えられ、経静脈栄養は経口または経腸摂取ができない患者にとって依然として重要です。

- 例えば、アボットのJevityとOsmoliteの経腸栄養製品は、長期的な栄養サポートが必要なチューブ栄養の成人に対して、米国の病院で広く使用されています。

消費者別

消費者別では、成人セグメントが2024年に68.3%のシェアで臨床栄養市場を支配しました。これは、高齢化の進行と糖尿病、がん、心血管障害などの慢性疾患の発生率の増加によるものです。入院率の高さと、重症および急性後ケアにおける臨床栄養療法の利用拡大が成人セグメントのリーダーシップをさらに強化しています。また、高齢患者の栄養失調管理が需要を牽引しています。小児セグメントは、早期栄養の重要性の認識の高まり、早産管理、新生児集中治療インフラの改善に支えられて、着実に拡大しています。

- 例えば、ネスレ ヘルスサイエンスのResourceとBoost(米国およびカナダ以外でネスレがライセンスを取得)は、特に手術後や重病から回復する高齢患者の病気関連の栄養失調を管理するために、臨床現場で一般的に使用されています。

投与形態別

投与形態別では、液体製剤が2024年に55.9%の支配的なシェアを持ち、消化の容易さ、迅速な吸収、経腸チューブ栄養に適していることが要因です。液体製品は、利便性、正確な投与、患者の遵守向上のため、病院や在宅ケアで広く好まれています。成長は、即使用可能な製剤の革新や風味の向上によってさらに支えられています。粉末形態はコスト効率と長い保存期間のために強い需要を維持し、固形形態は外来および補助栄養の場面で特定の治療および栄養要件に応えています。

主な成長要因

慢性疾患と栄養失調の増加

がん、糖尿病、胃腸障害、神経疾患などの慢性疾患の発生率の増加は、臨床栄養市場の主要な推進力です。これらの状態は、病気関連の栄養失調のリスクを大幅に増加させ、回復結果や入院期間に悪影響を及ぼします。臨床栄養製品は、代謝ニーズをサポートし、免疫応答を改善し、患者の回復を加速するために治療プロトコルにますます統合されています。病院や長期ケア施設は、早期の栄養スクリーニングと介入を強調しており、需要をさらに強化しています。さらに、重症患者や術後症例の増加は、経腸および経静脈栄養への依存を高めています。栄養療法の臨床的および経済的利益に対する認識が高まるにつれ、急性、慢性、リハビリテーションケアの場面での採用が拡大し続けています。

- 例えば、欧州臨床栄養代謝学会(ESPEN)のガイドラインは、重症患者における早期経腸栄養を推奨しており、フレゼニウス カビのFresubinやアボットのJevityなどの製品がICUでタンパク質とカロリーのニーズを満たすために日常的に使用されています。

高齢者人口の拡大と在宅栄養

高齢者人口の増加は、臨床栄養市場の主要な成長促進要因です。高齢者は栄養失調、筋肉減少、慢性疾患に対してより脆弱です。年齢に伴う生理的変化は、強さ、免疫力、全体的な生活の質を維持するために、特別な栄養サポートを必要とすることが多いです。臨床栄養製品は、虚弱、サルコペニア、手術後や入院後の回復に広く使用されています。同時に、医療システムはコスト削減と病院負担の軽減のために、在宅ケアにシフトしています。この移行により、在宅で使用できる便利で簡単に投与できる栄養ソリューションの需要が高まっています。液体およびすぐに消費できる製剤は、従来の医療施設外での効果的な栄養管理を可能にし、強い受け入れを得ています。

- 例えば、ダノンのFortimelやFortisip製品は、ヨーロッパで広く使用されている、地域社会や介護施設の居住者向けのすぐに消費できる経口栄養補助食品であり、従来の病院環境外での栄養管理をサポートしています。

医療費の増加と臨床意識の向上

世界的な医療費の増加は、臨床栄養市場の着実な拡大をサポートしています。政府や民間の医療提供者は、先進的な病院インフラ、集中治療室、専門的な栄養療法プログラムに投資しています。臨床栄養は、補助的な追加ではなく、包括的な患者ケアの中核要素としてますます認識されています。医療専門家の教育と訓練の改善により、病気の管理と回復における栄養の役割に対する意識が高まりました。同時に、臨床ガイドラインへの栄養療法の組み込みが採用を強化しました。いくつかの地域での経腸栄養および静脈栄養の償還サポートもアクセス性を改善し、さまざまなケア環境での臨床栄養製品のより広範な使用を促進しています。

主要なトレンドと機会

個別化および疾患特異的な栄養ソリューション

個別化および疾患特異的な栄養は、臨床栄養市場を形成する新たなトレンドです。メーカーは、腫瘍学、糖尿病、腎疾患、重篤な病気などの特定の状態に合わせたターゲット製剤を開発しています。これらの専門製品は、栄養素の利用を改善し、患者の耐性を向上させ、より良い臨床結果をサポートします。診断技術と代謝プロファイリングの進歩により、より正確な栄養計画が可能になり、個別化医療への広範なシフトと一致しています。このトレンドは、革新、プレミアム製品開発、および差別化の強力な機会を提供します。医療提供者が個別化された治療アプローチをますます採用するにつれて、カスタマイズされた臨床栄養ソリューションの需要が高まると予想され、市場参加者にとって長期的な成長の可能性を生み出します。

- 例えば、フレゼニウスカビは、慢性腎疾患や肝疾患の患者向けに調製されたFresubin RenalやFresubin Hepaなどの疾患特異的な経腸栄養を提供しており、状態に特化した栄養ソリューションの臨床採用の増加を反映しています。

新興市場と在宅ケア環境での成長機会

新興市場は、医療インフラの改善、所得水準の上昇、栄養療法の認知度向上により、臨床栄養市場にとって大きな成長機会を提供しています。民間病院や専門クリニックの拡大が、高度な栄養製品の需要を促進しています。さらに、在宅治療の好みが高まっていることが、臨床栄養の採用に新たな道を開いています。企業は、これらの地域での存在感を強化するために、流通ネットワークの拡大、コスト効率の高い製剤の導入、生産の現地化に注力しています。デジタルヘルスプラットフォームとリモートモニタリングも、在宅での栄養管理をサポートしています。これらの要因が総じて、新興経済国と在宅ケアの環境を将来の市場拡大の重要な領域として位置づけています。

- 例えば、ダノンは中国や他の新興経済国での医療栄養の能力と市場開発に投資し、在宅ケアや疾患関連の栄養失調管理をサポートするために、ニュートリシアの経口栄養補助食品などの製品を促進しています。

主要な課題

高い製品コストと限られた補償範囲

臨床栄養製品に関連する高コストは、特に価格に敏感な地域で市場成長に大きな課題をもたらしています。専門的な製剤は、高度な製造プロセス、厳格な品質管理、および規制基準への準拠を必要とし、これらすべてが生産コストを増加させます。限られたまたは一貫性のない補償ポリシーは、特に長期または在宅栄養療法において患者のアクセスをさらに制限します。多くの場合、自己負担費用が採用を妨げ、医療提供者が効果の低い代替手段に頼ることになります。補償フレームワークの改善、コスト最適化、および価値に基づくヘルスケアモデルを通じて、手頃な価格を実現することが、市場浸透を拡大し、臨床栄養ソリューションへの公平なアクセスを確保するために重要です。

規制の複雑さと製品標準化の問題

臨床栄養市場は、複雑で断片化された規制環境に関連する継続的な課題に直面しています。製品は、地域ごとに大きく異なる厳格な安全性、品質、およびラベル要件の対象となります。臨床栄養が食品、医療食品、または医薬品として分類されるかどうかの違いが、さらなる複雑さを加えます。これらの規制の違いは、開発のタイムライン、コンプライアンスコスト、市場参入の障壁を増加させます。多様な地域基準を満たしながら一貫した製品品質を確保することは、革新を制限する可能性もあります。メーカーは、臨床検証、文書化、および規制の専門知識に多額の投資を行う必要があり、これがリソースを圧迫し、新しいおよび改良された臨床栄養製品の導入を遅らせる可能性があります。

地域分析

北アメリカ

北アメリカは、先進的な医療インフラ、医療栄養療法の高い認知度、および主要メーカーの強力な存在に支えられ、2024年に38.7%のシェアで臨床栄養市場を支配しました。この地域は、慢性疾患の高い有病率、急速に高齢化する人口、および病院や在宅ケア環境での経腸栄養および静脈栄養の広範な採用から利益を得ています。有利な補償フレームワークと確立された臨床ガイドラインが市場の成長をさらに強化しています。継続的な製品革新と、個別化栄養および在宅ケアソリューションへの強力な投資が相まって、北アメリカの世界の臨床栄養市場におけるリーダーシップを強化し続けています。

ヨーロッパ

ヨーロッパは、2024年の臨床栄養市場で29.4%のシェアを占め、公的医療制度の強化と病院や長期ケア施設での栄養失調管理への注力の高まりによって牽引されています。高齢者人口の増加と慢性疾患や生活習慣病の発生率の増加が安定した需要を支えています。強力な規制監督が高品質な製品を保証し、国の栄養プログラムが早期の栄養介入を促進しています。ホームケアサービスの拡大と標準治療プロトコルへの臨床栄養の統合がさらなる成長に寄与しています。西ヨーロッパが地域の採用をリードし、中東欧は加速する採用を経験しています。

アジア太平洋

アジア太平洋は、2024年に臨床栄養市場の22.1%を占め、最も成長が速い地域セグメントを表しています。成長は急速に拡大する医療インフラ、医療費の増加、臨床栄養の利点に対する認識の高まりによって牽引されています。大規模な高齢化人口、慢性疾患の負担の増加、病院と集中治療能力の向上が需要を支えています。政府は医療の近代化に投資しており、民間セクターの参加も増加しています。医療ツーリズムの拡大と先進的な栄養療法へのアクセスの向上が、地域の主要国での市場の可能性をさらに高めています。

ラテンアメリカ

ラテンアメリカは、2024年に臨床栄養市場の6.1%を占め、医療アクセスの改善と栄養療法への認識の高まりによって支えられています。慢性疾患の発生率の増加と入院率の増加が経腸栄養と静脈栄養の採用を促進しています。民間医療施設の拡大と償還政策の段階的な改善が市場浸透を強化しています。ブラジルとメキシコは、より大きな患者数とより発展した医療システムにより主要な貢献者であり続けています。コスト制約にもかかわらず、進行中の医療改革と栄養失調管理への注力の高まりが地域の成長を支え続けています。

中東・アフリカ

中東・アフリカ地域は、2024年に臨床栄養市場の3.7%を占め、医療投資の増加と病院インフラの拡大によって牽引されています。慢性疾患の有病率の増加と医療栄養療法へのアクセスの改善が需要を支えています。湾岸協力会議諸国は、高い医療支出と先進的な治療プロトコルの採用により地域の成長をリードしています。アフリカでは、償還の制限と手頃な価格の課題によって市場の拡大は緩やかですが、認識の高まりと国際的な医療イニシアチブが長期的な成長を安定的に支えています。

市場セグメンテーション:

製品別

消費者別

投与形態別

用途別

- 栄養失調

- がん栄養

- 代謝障害

- 神経疾患

- 消化器疾患

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

臨床栄養市場は、製品革新、ポートフォリオ拡大、地理的展開に注力するグローバルな多国籍企業と専門的な栄養提供者の存在によって特徴付けられる確立された競争環境を特徴としています。アボット、ネスレ・ヘルスサイエンスS.A.、ダノン、バクスター、B.ブラウンなどの主要企業は、包括的な経腸栄養および静脈栄養の提供と病院および在宅ケアチャネルとの深い統合を通じて強力な市場地位を維持しています。ペリゴ・カンパニーPLC、レキット・ベンキーザー、味の素、ヒーロー・ニュートリショナルズ、ファイザー社などの企業は、専門的および疾患特化型の栄養製剤を拡大することで競争を強化しています。新製品の発売、臨床コラボレーション、買収、研究開発への投資などの戦略的イニシアチブは、進化する患者のニーズに対応するために広く採用されています。個別化栄養、即使用可能な製剤、新興市場の拡大への重点は、臨床栄養市場全体の競争力のあるダイナミクスと長期的な成長戦略を形作り続けています。

主要プレイヤー分析

- 味の素

- アボット

- レキット・ベンキーザー

- B. ブラウン

- ファイザー株式会社

- ネスレ ヘルス サイエンス S.A.

- ヒーロー ニュートリショナルズ

- バクスター

- ダノン

- ペリゴ カンパニー PLC

最近の動向

- 2025年1月、大塚製薬は、日本の伝統的な食事の好みに合わせた半固形の経腸栄養フォーミュラ「ENOSOLID」を発売しました。

- 2024年11月、Cadila Pharmaceuticalsは、栄養バランスを最適化し、吸収と胃腸の耐性を改善するために配合された鉄サプリメント「Militol」を導入しました。この製品は、鉄の取り込みを促進し、全体的な健康をサポートする成分を組み込むことで、鉄欠乏症に効果的に対処します。

- 2024年9月、Dutch Medical Food B.V.は、Pristine Pearl Pharma Pvt. Ltd.と提携し、インドで革新的な医療栄養製品を導入しました。この協力は、がん、小児栄養失調、COPD、薬剤耐性てんかんなどの状態に対処し、インドの医療環境全体で患者の成果を大幅に改善することを目的としています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品、消費者、投与形態、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- すべての年齢層における慢性疾患や生活習慣病の負担増加により、臨床栄養市場は持続的な需要を見込んでいます。

- 早期の栄養介入への注力が、臨床栄養を標準治療プロトコルに統合することを強化します。

- 個別化された疾患特異的な栄養フォーミュレーションが、病院や在宅ケアの現場で広く採用されるようになります。

- 世界的な高齢者人口の増加が、長期的かつ支援的な栄養療法の需要を引き続き牽引します。

- 在宅医療の拡大が、すぐに消費でき、簡単に投与できる栄養製品の使用を増加させます。

- 経腸栄養と静脈栄養の継続的な革新が、患者の成果と治療効率を向上させます。

- 新興市場は、医療インフラの発展と認識の高まりに支えられて、加速した成長を経験します。

- デジタルヘルスとリモートモニタリングが、栄養管理と患者の遵守を強化します。

- 戦略的な協力と買収が、主要プレイヤー間の競争的な地位の中心に残ります。

- 規制遵守と品質基準への強い重視が、製品開発と市場拡大を形成します。