Обзор рынка

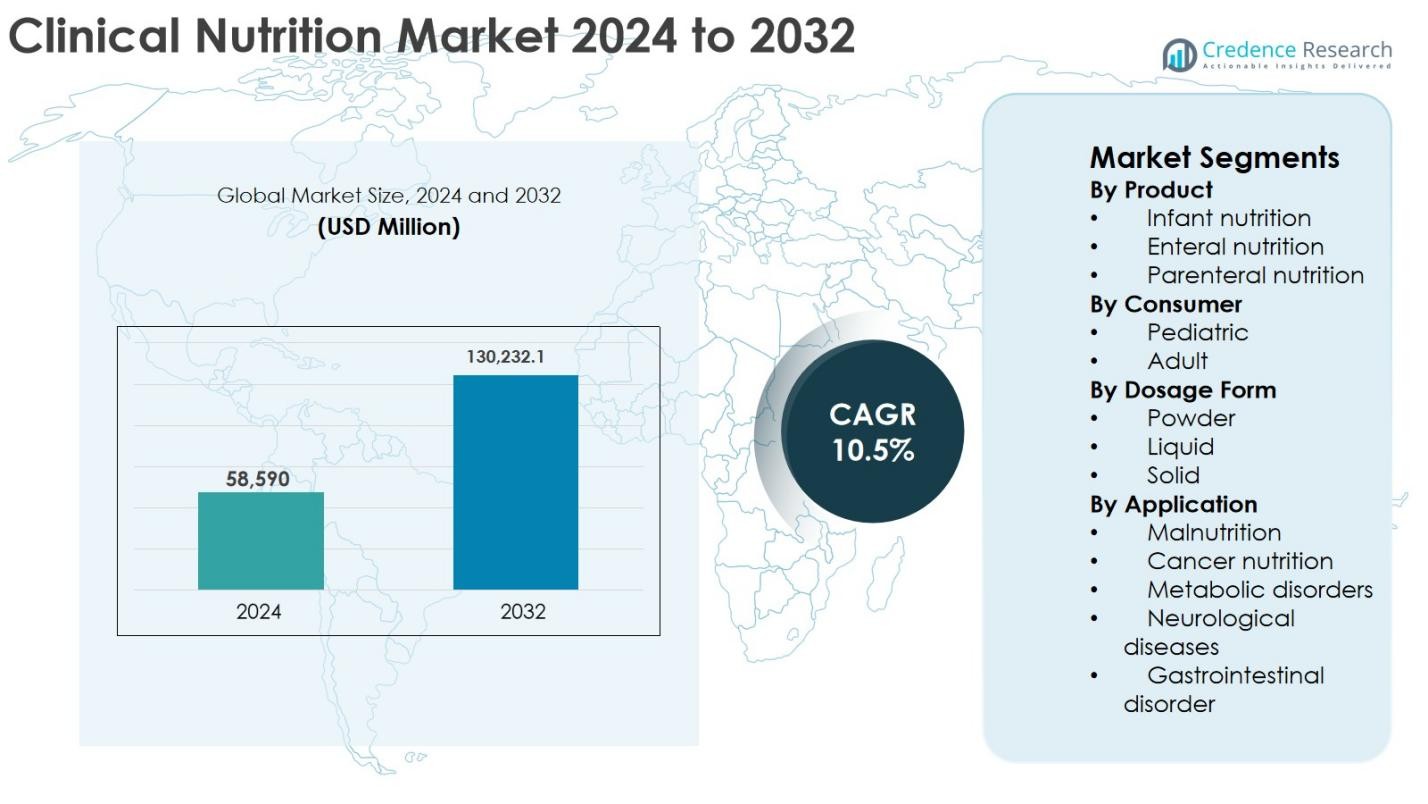

Размер рынка клинического питания был оценен в 58,590 миллионов долларов США в 2024 году и, как ожидается, достигнет 130,232.1 миллионов долларов США к 2032 году, расширяясь с CAGR 10.5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка клинического питания 2024 |

58,590 миллионов долларов США |

| Рынок клинического питания, CAGR |

10.5% |

| Размер рынка клинического питания 2032 |

130,232.1 миллионов долларов США |

Рынок клинического питания возглавляют признанные мировые игроки, включая Abbott, Nestlé Health Science S.A., Danone, Baxter, B. Braun, Reckitt Benckiser, Perrigo Company PLC, Ajinomoto, Hero Nutritionals и Pfizer Inc., которые конкурируют через широкие продуктовые портфели и сильные клинические дистрибьюторские сети. Эти компании сосредоточены на энтеральном и парентеральном питании, специфических для заболеваний формулах и продуктах, удобных для домашнего ухода, чтобы укрепить свое присутствие на рынке. Регионально Северная Америка лидирует на рынке клинического питания с точной долей рынка в 38.7%, поддерживаемой передовой инфраструктурой здравоохранения, высокой степенью принятия медицинской нутритивной терапии и благоприятными политиками возмещения. Европа следует с долей в 29.4%, обусловленной сильными государственными системами здравоохранения, в то время как Азиатско-Тихоокеанский регион продолжает быстро расширяться благодаря растущим инвестициям в здравоохранение и увеличению осведомленности о преимуществах клинического питания.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Размер рынка клинического питания был оценен в 58,590 миллионов долларов США в 2024 году и, как ожидается, достигнет 130,232.1 миллионов долларов США к 2032 году, расширяясь с CAGR 10.5% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением распространенности хронических заболеваний, ростом числа пожилых людей и увеличением случаев недоедания, связанного с заболеваниями, при этом энтеральное питание становится ведущим сегментом с долей 47.6% благодаря широкому использованию в больницах и домашнем уходе.

- Текущие тенденции включают растущий спрос на жидкие формы, которые доминируют в сегменте лекарственных форм с долей 55.9%, и растущий акцент на персонализированные и специфические для заболеваний решения по питанию, адаптированные для онкологических, диабетических и критических пациентов.

- Рынок умеренно консолидирован, ведущие игроки, такие как Abbott, Nestlé Health Science S.A., Danone, Baxter и B. Braun, сосредоточены на расширении портфеля, клинических партнерствах и инновациях в продуктах питания, готовых к использованию, и продуктах для домашнего ухода.

- Регионально Северная Америка лидирует с долей рынка в 38.7%, за ней следует Европа с 29.4% и Азиатско-Тихоокеанский регион с 22.1%, в то время как Латинская Америка и Ближний Восток и Африка вместе составляют оставшуюся долю, поддерживаемую улучшением доступа к здравоохранению и осведомленностью.

Анализ сегментации рынка:

Анализ сегментации рынка:

По продукту

Рынок клинического питания по продуктам возглавляет энтеральное питание, которое составило 47,6% доли рынка в 2024 году благодаря широкому применению в больницах, учреждениях длительного ухода и домашних условиях для пациентов с хроническими заболеваниями и желудочно-кишечными расстройствами. Энтеральное питание выгодно благодаря экономической эффективности, легкости в применении и меньшему риску инфекции по сравнению с парентеральными альтернативами. Увеличение распространенности рака, неврологических расстройств и поступлений в отделения интенсивной терапии продолжает поддерживать спрос. За ним следует детское питание, поддерживаемое ростом неонатальной помощи, в то время как парентеральное питание остается необходимым для пациентов, неспособных переносить оральное или энтеральное питание.

- Например, энтеральные формулы Jevity и Osmolite компании Abbott широко используются в больницах США для взрослых, питающихся через зонд и нуждающихся в долгосрочной поддержке питания.

По потребителю

По потребителю сегмент взрослых доминировал на рынке клинического питания с долей 68,3% в 2024 году, поддерживаемый растущим старением населения и увеличением заболеваемости хроническими заболеваниями, такими как диабет, рак и сердечно-сосудистые расстройства. Более высокие показатели госпитализации и более широкое использование терапий клинического питания в критических и послеострых случаях еще больше укрепляют лидерство сегмента взрослых. Спрос также обусловлен управлением недоеданием среди пожилых пациентов. Сегмент педиатрии продолжает стабильно расширяться, поддерживаемый растущей осведомленностью о питании в раннем возрасте, управлением преждевременными родами и улучшенной инфраструктурой неонатальной интенсивной терапии.

- Например, оральные пищевые добавки Resource и Boost от Nestlé Health Science (лицензированные Nestlé за пределами США и Канады) часто используются в клинических условиях для управления недоеданием, связанным с болезнью, особенно среди пожилых пациентов, восстанавливающихся после операции или серьезной болезни.

По форме дозировки

На основе формы дозировки жидкие формулы занимали доминирующую долю в 55,9% в 2024 году благодаря легкости переваривания, быстрому всасыванию и пригодности для энтерального зондового питания. Жидкие продукты широко предпочитаются в больницах и домашних условиях из-за удобства, точности дозировки и улучшения соблюдения пациентами. Рост дополнительно поддерживается инновациями в готовых к употреблению формулах и улучшением вкуса. Порошковые формы сохраняют высокий спрос благодаря экономической эффективности и более длительному сроку хранения, в то время как твердые формы удовлетворяют специфические терапевтические и пищевые требования в амбулаторных и дополнительных условиях питания.

Ключевые факторы роста

Рост распространенности хронических заболеваний и недоедания

Растущая заболеваемость хроническими заболеваниями, такими как рак, диабет, желудочно-кишечные расстройства и неврологические состояния, является ключевым фактором рынка клинического питания. Эти состояния значительно увеличивают риск недоедания, связанного с болезнью, что негативно влияет на результаты восстановления и продолжительность пребывания в больнице. Продукты клинического питания все чаще интегрируются в протоколы лечения для поддержки метаболических потребностей, улучшения иммунного ответа и ускорения восстановления пациентов. Больницы и учреждения длительного ухода подчеркивают важность раннего скрининга и вмешательства в области питания, что еще больше укрепляет спрос. Кроме того, увеличение числа критически больных пациентов и случаев после операций увеличило зависимость от энтерального и парентерального питания. По мере роста осведомленности о клинических и экономических преимуществах терапии питания, внедрение продолжает расширяться в острых, хронических и реабилитационных условиях ухода.

- Например, рекомендации Европейского общества клинического питания и метаболизма (ESPEN) рекомендуют раннее энтеральное питание у критически больных пациентов, и такие продукты, как Fresubin от Fresenius Kabi и Jevity от Abbott, регулярно используются в отделениях интенсивной терапии для удовлетворения потребностей в белках и калориях.

Расширение пожилого населения и домашнего питания

Расширяющаяся популяция пожилых людей является основным катализатором роста рынка клинического питания, поскольку пожилые люди более уязвимы к недоеданию, потере мышечной массы и хроническим заболеваниям. Возрастные физиологические изменения часто требуют специализированной нутритивной поддержки для поддержания силы, иммунитета и общего качества жизни. Продукты клинического питания широко используются для управления хрупкостью, саркопенией и восстановления после операции или госпитализации. В то же время системы здравоохранения все чаще переходят к уходу на дому, чтобы снизить затраты и нагрузку на больницы. Этот переход увеличил спрос на удобные, простые в применении решения для питания, подходящие для использования на дому. Жидкие и готовые к употреблению формулы получают широкое признание, позволяя эффективно управлять питанием вне традиционных медицинских учреждений.

- Например, продукты Fortimel и Fortisip компании Danone широко используются в Европе в качестве готовых к употреблению пероральных пищевых добавок для жителей общин и домов престарелых, поддерживая управление питанием вне традиционных больничных условий.

Рост расходов на здравоохранение и клиническая осведомленность

Рост расходов на здравоохранение во всем мире поддерживает устойчивое расширение рынка клинического питания. Правительства и частные поставщики медицинских услуг инвестируют в современную больничную инфраструктуру, отделения интенсивной терапии и специализированные программы нутритивной терапии. Клиническое питание все чаще признается основным компонентом комплексного ухода за пациентами, а не вспомогательным дополнением. Улучшенное образование и обучение среди медицинских работников повысили осведомленность о роли питания в управлении заболеваниями и восстановлении. Параллельно включение нутритивной терапии в клинические руководства укрепило ее внедрение. Поддержка возмещения затрат на энтеральное и парентеральное питание в нескольких регионах также улучшила доступность, поощряя более широкое использование продуктов клинического питания в различных условиях ухода.

Ключевые тенденции и возможности

Персонализированные и специфичные для заболеваний решения в области питания

Персонализированное и специфичное для заболеваний питание является новой тенденцией, формирующей рынок клинического питания. Производители разрабатывают целевые формулы, предназначенные для конкретных состояний, таких как онкология, диабет, почечные расстройства и критические заболевания. Эти специализированные продукты улучшают усвоение питательных веществ, повышают переносимость пациентами и поддерживают лучшие клинические результаты. Достижения в области диагностики и метаболического профилирования позволяют более точно планировать питание, что соответствует более широкому переходу к персонализированному здравоохранению. Эта тенденция предоставляет значительные возможности для инноваций, разработки премиальных продуктов и дифференциации. По мере того как поставщики медицинских услуг все чаще принимают индивидуализированные подходы к лечению, ожидается рост спроса на адаптированные решения в области клинического питания, создавая долгосрочный потенциал роста для участников рынка.

- Например, Fresenius Kabi предлагает специфические для заболеваний энтеральные смеси, такие как Fresubin Renal и Fresubin Hepa, разработанные для пациентов с хроническими заболеваниями почек или печени, что отражает растущее клиническое принятие решений в области питания, ориентированных на состояние.

Возможности роста на развивающихся рынках и в условиях ухода на дому

Развивающиеся рынки предлагают значительные возможности для роста рынка клинического питания благодаря улучшению инфраструктуры здравоохранения, росту уровня доходов и повышению осведомленности о терапии питанием. Расширение частных больниц и специализированных клиник стимулирует спрос на передовые продукты питания. Кроме того, растущее предпочтение лечения на дому открывает новые возможности для внедрения клинического питания. Компании сосредоточены на расширении сетей дистрибуции, введении экономически эффективных формул и локализации производства для укрепления присутствия в этих регионах. Цифровые платформы здравоохранения и удаленный мониторинг также поддерживают управление питанием на дому. Эти факторы в совокупности позиционируют развивающиеся экономики и условия домашнего ухода как ключевые области для будущего расширения рынка.

- Например, компания Danone инвестировала в мощности медицинского питания и развитие рынка в Китае и других развивающихся экономиках, продвигая такие продукты, как пероральные пищевые добавки Nutricia для поддержки ухода на дому и управления недоеданием, связанным с заболеваниями.

Ключевые проблемы

Высокая стоимость продукции и ограниченное покрытие возмещения

Высокие затраты, связанные с продуктами клинического питания, представляют собой значительную проблему для роста рынка, особенно в регионах, чувствительных к ценам. Специализированные формулы требуют передовых производственных процессов, строгого контроля качества и соблюдения нормативных стандартов, что увеличивает производственные затраты. Ограниченные или непоследовательные политики возмещения дополнительно ограничивают доступ пациентов, особенно для долгосрочной или домашней терапии питанием. В многих случаях расходы из собственного кармана препятствуют внедрению, что приводит к тому, что медицинские работники полагаются на менее эффективные альтернативы. Решение проблемы доступности через улучшенные рамки возмещения, оптимизацию затрат и модели здравоохранения, основанные на ценности, остается критически важным для расширения проникновения на рынок и обеспечения справедливого доступа к решениям клинического питания.

Сложность регулирования и проблемы стандартизации продукции

Рынок клинического питания сталкивается с постоянными проблемами, связанными со сложными и фрагментированными регуляторными средами. Продукты подлежат строгим требованиям безопасности, качества и маркировки, которые значительно различаются в разных регионах. Различия в классификации клинического питания, будь то как пища, медицинская пища или фармацевтические продукты, добавляют дополнительную сложность. Эти регуляторные различия увеличивают сроки разработки, затраты на соблюдение и барьеры для выхода на рынок. Обеспечение постоянного качества продукции при соблюдении разнообразных региональных стандартов также может ограничивать инновации. Производители должны значительно инвестировать в клиническую валидацию, документацию и экспертные знания в области регулирования, что может напрягать ресурсы и замедлять внедрение новых и улучшенных продуктов клинического питания.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке клинического питания с долей 38,7% в 2024 году благодаря развитой инфраструктуре здравоохранения, высокой осведомленности о медицинской терапии питанием и сильному присутствию ведущих производителей. Регион выигрывает от высокой распространенности хронических заболеваний, быстро стареющего населения и широкого внедрения энтерального и парентерального питания в больницах и условиях домашнего ухода. Благоприятные рамки возмещения и хорошо установленные клинические руководства дополнительно укрепляют рост рынка. Непрерывные инновации в продуктах, в сочетании с сильными инвестициями в персонализированное питание и решения для ухода на дому, продолжают укреплять лидерство Северной Америки на глобальном рынке клинического питания.

Европа

Европа составила 29,4% доли рынка клинического питания в 2024 году, что обусловлено надежными системами общественного здравоохранения и растущим вниманием к управлению недоеданием в больницах и учреждениях длительного ухода. Увеличение численности пожилого населения и рост заболеваемости хроническими и связанными с образом жизни заболеваниями поддерживают стабильный спрос. Строгий нормативный контроль обеспечивает высокое качество продукции, а национальные программы питания способствуют раннему вмешательству в области питания. Расширение услуг на дому и более широкая интеграция клинического питания в стандартные протоколы лечения также способствуют росту. Западная Европа лидирует по региональному внедрению, в то время как Центральная и Восточная Европа испытывают ускоряющийся рост.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 22,1% рынка клинического питания в 2024 году и представляет собой самый быстрорастущий региональный сегмент. Рост обусловлен быстро развивающейся инфраструктурой здравоохранения, увеличением расходов на здравоохранение и повышением осведомленности о преимуществах клинического питания. Большие пожилые популяции, растущее бремя хронических заболеваний и улучшение больничных и критических мощностей поддерживают спрос. Правительства инвестируют в модернизацию здравоохранения, в то время как участие частного сектора увеличивается. Расширение медицинского туризма и улучшение доступа к передовым методам питания дополнительно увеличивают потенциал рынка в ключевых странах региона.

Латинская Америка

Латинская Америка удерживала 6,1% доли рынка клинического питания в 2024 году, поддерживаемая улучшением доступа к здравоохранению и растущей осведомленностью о терапевтическом питании. Рост заболеваемости хроническими заболеваниями и увеличение числа госпитализаций стимулируют внедрение энтерального и парентерального питания. Расширение частных медицинских учреждений и постепенное улучшение политики возмещения расходов укрепляют проникновение на рынок. Бразилия и Мексика остаются основными вкладчиками благодаря большему числу пациентов и более развитым системам здравоохранения. Несмотря на ограничения по стоимости, продолжающиеся реформы здравоохранения и растущее внимание к управлению недоеданием продолжают поддерживать региональный рост.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил 3,7% доли рынка клинического питания в 2024 году, что обусловлено увеличением инвестиций в здравоохранение и расширением больничной инфраструктуры. Растущая распространенность хронических заболеваний, в сочетании с улучшением доступа к медицинским методам питания, поддерживает спрос. Страны Совета сотрудничества арабских государств Персидского залива лидируют в региональном росте благодаря более высоким расходам на здравоохранение и внедрению передовых протоколов лечения. В Африке расширение рынка остается постепенным, ограниченное ограничениями по возмещению и доступности, хотя растущая осведомленность и международные инициативы в области здравоохранения способствуют стабильному долгосрочному росту.

Сегментация рынка:

По продукту

- Детское питание

- Энтеральное питание

- Парентеральное питание

По потребителю

По форме дозировки

- Порошок

- Жидкость

- Твёрдое вещество

По применению

- Недоедание

- Питание при раке

- Метаболические расстройства

- Неврологические заболевания

- Гастроэнтерологические расстройства

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок клинического питания характеризуется хорошо развитой конкурентной средой, представленной глобальными многонациональными компаниями и специализированными поставщиками питания, которые сосредоточены на инновациях в продуктах, расширении ассортимента и географическом охвате. Ведущие игроки, такие как Abbott, Nestlé Health Science S.A., Danone, Baxter и B. Braun, поддерживают сильные позиции на рынке благодаря комплексным предложениям энтерального и парентерального питания и глубокой интеграции с больничными и домашними каналами. Компании, включая Perrigo Company PLC, Reckitt Benckiser, Ajinomoto, Hero Nutritionals и Pfizer Inc., усиливают конкуренцию, расширяя специализированные и ориентированные на заболевания формулы питания. Стратегические инициативы, такие как запуск новых продуктов, клинические сотрудничества, приобретения и инвестиции в исследования и разработки, широко применяются для удовлетворения меняющихся потребностей пациентов. Акцент на персонализированное питание, готовые к употреблению формулы и расширение на развивающиеся рынки продолжают формировать конкурентную динамику и долгосрочные стратегии роста на рынке клинического питания.

Анализ ключевых игроков

- Ajinomoto

- Abbott

- Reckitt Benckiser

- B. Braun

- Pfizer Inc.

- Nestlé Health Science S.A.

- Hero Nutritionals

- Baxter

- Danone

- Perrigo Company PLC

Последние разработки

- В январе 2025 года компания Otsuka Pharmaceutical выпустила ENOSOLID, полутвердую формулу энтерального питания, разработанную в соответствии с традиционными японскими предпочтениями в питании.

- В ноябре 2024 года Cadila Pharmaceuticals представила Militol, добавку железа, разработанную для оптимизации баланса питательных веществ для улучшения всасывания и переносимости со стороны желудочно-кишечного тракта. Продукт эффективно устраняет дефицит железа, включая компоненты, которые улучшают усвоение железа и поддерживают общее благополучие.

- В сентябре 2024 года Dutch Medical Food B.V. заключила партнерство с Pristine Pearl Pharma Pvt. Ltd. для внедрения инновационных медицинских продуктов питания в Индии. Это сотрудничество направлено на решение таких проблем, как рак, детское недоедание, ХОБЛ и лекарственно-устойчивая эпилепсия, с целью значительного улучшения результатов лечения пациентов в индийской системе здравоохранения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, потребителя, формы дозировки, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных движущих силах и ограничениях. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что рынок клинического питания будет испытывать устойчивый спрос из-за растущего бремени хронических и связанных с образом жизни заболеваний во всех возрастных группах.

- Увеличение внимания к раннему вмешательству в питание укрепит интеграцию клинического питания в стандартные протоколы лечения.

- Персонализированные и специфические для заболеваний формулы питания получат более широкое распространение в больницах и домашних условиях.

- Рост глобального пожилого населения будет продолжать стимулировать спрос на долгосрочные и поддерживающие терапевтические решения в питании.

- Расширение домашнего здравоохранения увеличит использование готовых к употреблению и легких в применении продуктов питания.

- Постоянные инновации в области энтерального и парентерального питания улучшат результаты лечения и эффективность терапии.

- Развивающиеся рынки испытают ускоренный рост, поддерживаемый развитием инфраструктуры здравоохранения и повышением осведомленности.

- Цифровое здоровье и удаленный мониторинг улучшат управление питанием и соблюдение пациентами рекомендаций.

- Стратегические сотрудничества и приобретения останутся центральными для конкурентного позиционирования среди ведущих игроков.

- Сильный акцент на соблюдение регуляторных требований и стандартов качества будет формировать разработку продуктов и расширение рынка.