Visión General del Mercado

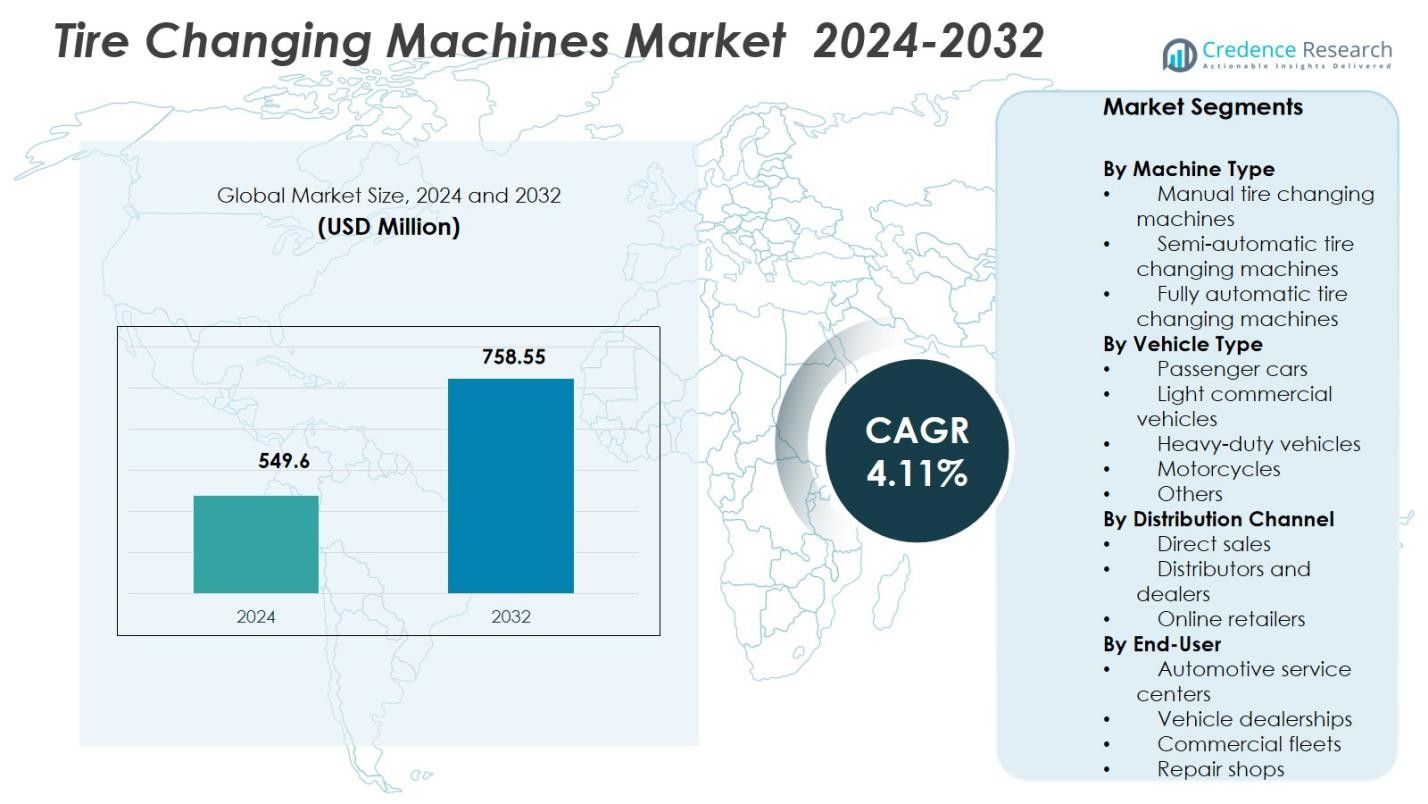

El tamaño del mercado de las Máquinas Cambiadoras de Neumáticos se valoró en 549.6 millones de USD en 2024 y se anticipa que alcanzará los 758.55 millones de USD para 2032, expandiéndose a una CAGR del 4.11% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Máquinas Cambiadoras de Neumáticos 2024 |

549.6 Millones de USD |

| Máquinas Cambiadoras de Neumáticos, CAGR |

4.11% |

| Tamaño del Mercado de Máquinas Cambiadoras de Neumáticos 2032 |

758.55 Millones de USD |

El mercado de las Máquinas Cambiadoras de Neumáticos se caracteriza por la fuerte presencia de fabricantes establecidos que se enfocan en la innovación tecnológica, el diseño ergonómico y amplias redes de servicio. Empresas clave como Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated, Corghi S.p.A., Ravaglioli S.p.A., Hofmann Megaplan, Giuliano Group, SICE (SAE), Alpina Tyre Group Co., Ltd., y Twin Busch GmbH fortalecen su posicionamiento en el mercado a través de avanzados portafolios de productos y un soporte postventa confiable. Estos actores enfatizan la automatización, la seguridad y la eficiencia para abordar las necesidades cambiantes de los talleres automotrices. Regionalmente, América del Norte lidera con una cuota de mercado del 34.2%, respaldada por un ecosistema de posventa maduro y una alta adopción de equipos, seguida por Europa con un 29.6% impulsada por el cumplimiento normativo y la estandarización de servicios, y Asia Pacífico con un 24.1% impulsada por la expansión de flotas de vehículos e infraestructura de servicios.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de las Máquinas Cambiadoras de Neumáticos se valoró en 549.6 millones de USD en 2024 y se proyecta que alcance los 758.55 millones de USD para 2032, expandiéndose a una CAGR del 4.11% impulsada por un crecimiento constante en los servicios de posventa automotriz.

- El aumento del parque vehicular global y la creciente frecuencia de reemplazo de neumáticos impulsan la demanda, con las máquinas cambiadoras de neumáticos semiautomáticas liderando el mercado con una participación del 44.6% debido a su rentabilidad y flexibilidad operativa.

- La automatización, el diseño ergonómico y la integración de control digital dan forma a las tendencias del mercado a medida que los talleres priorizan una rápida rotación de servicio y una menor dependencia de la mano de obra.

- Participantes del mercado como Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated y Corghi S.p.A. fortalecen su posicionamiento a través de la innovación de productos, la expansión de distribuidores y el enfoque en el servicio postventa.

- América del Norte lidera con una participación del 34.2%, seguida por Europa con un 29.6% y Asia Pacífico con un 24.1%, respaldada por una infraestructura de servicios madura, el cumplimiento normativo y la expansión de la propiedad de vehículos.

Análisis de Segmentación del Mercado:

Por Tipo de Máquina:

El mercado de máquinas para cambiar neumáticos por tipo de máquina está liderado por las máquinas semiautomáticas para cambiar neumáticos, que representan un 44,6% de la cuota de mercado en 2024. Este dominio se debe a su equilibrio óptimo entre asequibilidad, eficiencia y facilidad de operación, lo que las hace ampliamente preferidas en talleres automotrices pequeños y medianos. Las máquinas semiautomáticas reducen el esfuerzo manual mientras mantienen costos de capital más bajos que los sistemas totalmente automáticos. El creciente parque vehicular, el aumento en la frecuencia de reemplazo de neumáticos y la creciente adopción entre los centros de servicio independientes continúan apoyando la demanda. Las máquinas manuales mantienen relevancia en mercados sensibles al costo, mientras que los sistemas totalmente automáticos ganan tracción en entornos de servicio premium.

- Por ejemplo, la Revolution de Hunter Engineering ofrece operación totalmente automática con una cabeza de herramienta sin palanca, un rango de llanta de 12-30 pulgadas y 875 ft-lbs de torque para diversos ensamblajes de ruedas. Elimina la necesidad de operadores calificados en talleres premium a través de procesos automatizados consistentes.

Por tipo de vehículo:

Por tipo de vehículo, los automóviles de pasajeros dominan el mercado de máquinas para cambiar neumáticos con una cuota del 52,8%, respaldados por la gran flota global de vehículos de pasajeros y los frecuentes ciclos de reemplazo de neumáticos. Las altas tasas de urbanización, el aumento en la propiedad de vehículos y la creciente demanda de servicios de mantenimiento rutinario refuerzan fuertemente el liderazgo de este segmento. Los centros de servicio priorizan equipos optimizados para automóviles de pasajeros debido a los altos volúmenes de servicio y los requisitos de tiempos de respuesta más rápidos. Los vehículos comerciales ligeros siguen, impulsados por el crecimiento logístico, mientras que los vehículos pesados dependen de equipos especializados. Las motocicletas y otras categorías de vehículos contribuyen de manera constante, respaldadas por la creciente propiedad de vehículos de dos ruedas en economías emergentes.

- Por ejemplo, los modelos para trabajo pesado de Ravaglioli, como el G1190.30, utilizan herramientas sin palanca para neumáticos de perfil bajo de hasta 24″, con brazos servoasistidos y motores inversores limitados a 15 rpm para una operación segura en ruedas de LCV.

Por canal de distribución:

El panorama del canal de distribución está liderado por distribuidores y concesionarios, con un 47,3% de cuota de mercado, impulsado por su fuerte presencia regional, soporte de instalación y capacidades de servicio postventa. Los talleres prefieren las redes de concesionarios para asistencia técnica, capacitación y disponibilidad confiable de repuestos, lo que mejora directamente el tiempo de actividad del equipo. Las ventas directas siguen siendo significativas entre las grandes cadenas de servicio y los talleres alineados con OEM que buscan ventajas de personalización y adquisición a granel. Los minoristas en línea están expandiéndose rápidamente, respaldados por tendencias de adquisición digital y transparencia de precios, aunque su adopción sigue siendo limitada a máquinas más pequeñas y componentes de reemplazo en lugar de sistemas para trabajo pesado.

Principales impulsores del crecimiento

Aumento del parque vehicular global y demanda de servicios posventa

El creciente parque vehicular global sigue siendo un impulsor fundamental para el mercado de máquinas para cambiar neumáticos, respaldado por el aumento en la propiedad de automóviles de pasajeros y vehículos comerciales ligeros. Una mayor utilización de vehículos resulta en un desgaste más rápido de los neumáticos y ciclos de reemplazo más frecuentes, lo que incrementa directamente la demanda de equipos para el servicio de neumáticos. Los talleres automotrices y los centros de servicio multimarcas invierten en máquinas avanzadas para cambiar neumáticos para manejar eficientemente los crecientes volúmenes de servicio. La expansión de redes organizadas de posventa y modelos de servicio liderados por concesionarios refuerza aún más la demanda sostenida de soluciones confiables y de alto rendimiento para cambiar neumáticos.

- Por ejemplo, el Artiglio Master FORCE de Corghi emplea movimientos sincronizados hidráulicamente en su unidad de herramientas Smart Corghi System para eliminar la tensión entre el neumático y la llanta en neumáticos de perfil bajo y run-flat, permitiendo una automatización precisa para un servicio más rápido en redes organizadas de posventa.

Expansión de la Infraestructura de Servicios Automotrices

La rápida expansión de la infraestructura de servicios automotrices acelera significativamente el crecimiento del mercado, particularmente en las economías emergentes. Se están estableciendo nuevos talleres de concesionarios, centros de servicio franquiciados y garajes independientes para apoyar el creciente número de vehículos. Las máquinas para cambiar neumáticos son equipos esenciales en estas instalaciones, fomentando la adquisición constante y las actualizaciones tecnológicas. El énfasis regulatorio en las inspecciones de seguridad vial y el mantenimiento periódico de vehículos estimula aún más la demanda de equipos. A medida que las operaciones de servicio se expanden, los talleres adoptan cada vez más sistemas semiautomáticos y totalmente automáticos para mejorar la productividad y estandarizar la calidad del servicio.

- Por ejemplo, Maruti Suzuki abrió su punto de servicio Arena número 5,000 en Coimbatore, Tamil Nadu, expandiendo la red nacional a más de 5,640 puntos de contacto en 2,818 ciudades.

Mayor Enfoque en la Eficiencia Operativa y Optimización Laboral

Los proveedores de servicios automotrices están cada vez más enfocados en mejorar la eficiencia operativa y reducir la dependencia laboral. El aumento de los costos laborales y la escasez de técnicos calificados empujan a los talleres hacia soluciones mecanizadas para cambiar neumáticos. Las máquinas modernas reducen el esfuerzo manual, minimizan los errores y aseguran un servicio más rápido. Estas ventajas mejoran directamente la rentabilidad del taller y la satisfacción del cliente. Los centros de servicio de alto volumen priorizan las actualizaciones de equipos para mantener una producción de servicio consistente, convirtiendo las máquinas para cambiar neumáticos en una inversión estratégica en lugar de una compra discrecional.

Tendencias Clave y Oportunidades

Integración de Automatización y Tecnologías Inteligentes

La automatización y la integración de tecnologías inteligentes representan una tendencia importante que está moldeando el mercado de máquinas para cambiar neumáticos. Los fabricantes están introduciendo sistemas controlados digitalmente, sujeción automatizada, rompimiento de talón de precisión e interfaces fáciles de usar. Estas características mejoran la precisión operativa, reducen el tiempo de capacitación del operador y aumentan la seguridad. Los diagnósticos inteligentes y la conectividad permiten el mantenimiento predictivo y un mayor tiempo de actividad del equipo. A medida que los talleres se modernizan y se alinean con modelos de servicio digital, la demanda de máquinas para cambiar neumáticos tecnológicamente avanzadas sigue fortaleciéndose.

- Por ejemplo, el cambiador de neumáticos T-REC de Giuliano Automotive cuenta con un software inteligente que gestiona automáticamente los ciclos completos de aflojamiento y desmontaje del talón del neumático sin intervención del operador.

Expansión de Ventas Digitales y Accesibilidad de Equipos

El creciente uso de plataformas de ventas digitales crea nuevas oportunidades al mejorar la accesibilidad de equipos para talleres pequeños e independientes. Los canales en línea ofrecen transparencia de productos, precios competitivos y una adquisición más rápida, particularmente en regiones con presencia limitada de distribuidores. Los fabricantes que aprovechan el comercio electrónico se benefician de un mayor alcance de mercado y un compromiso directo con el cliente. Las demostraciones virtuales, el soporte técnico remoto y los catálogos digitales apoyan aún más la adopción, especialmente para máquinas compactas y de rango medio para cambiar neumáticos.

- Por ejemplo, Snap-on ofrece catálogos digitales y consultas de productos a distancia para equipos de taller, lo que permite a los clientes comparar características de las máquinas y requisitos de servicio sin visitas presenciales.

Desafíos Clave

Alta Inversión de Capital y Restricciones de Costos

Los requisitos de alta inversión de capital siguen siendo un desafío crítico, especialmente para talleres pequeños y sensibles al precio. Las máquinas avanzadas para cambiar neumáticos implican costos iniciales significativos, limitando su adopción en mercados en desarrollo. Los proveedores de servicios con restricciones presupuestarias a menudo dependen de equipos manuales o reacondicionados para gestionar los gastos. La volatilidad en los precios de las materias primas también afecta el precio del equipo, influyendo en las decisiones de compra. Los ciclos más largos de retorno de inversión continúan restringiendo la rápida penetración de sistemas de alta gama.

Complejidad Técnica y Dependencia del Mantenimiento

La complejidad técnica y la dependencia del mantenimiento plantean desafíos adicionales para el crecimiento del mercado. Las máquinas avanzadas para cambiar neumáticos requieren operadores capacitados, servicio de rutina y calibración oportuna para mantener el rendimiento. La disponibilidad limitada de técnicos capacitados y repuestos en ciertas regiones aumenta los riesgos de tiempo de inactividad. Los costos de mantenimiento se suman a los gastos totales de propiedad, desalentando la adopción entre talleres más pequeños. Estos desafíos operativos ralentizan la penetración de sistemas automatizados, particularmente en mercados de servicios rurales y emergentes.

Análisis Regional

Norteamérica

Norteamérica posee 34.2% de cuota de mercado en el Mercado de Máquinas para Cambiar Neumáticos, impulsada por un mercado de posventa automotriz maduro y una fuerte presencia de cadenas de servicio organizadas. Las altas tasas de propiedad de vehículos, los ciclos frecuentes de reemplazo de neumáticos y la adopción generalizada de equipos de taller avanzados apoyan una demanda sostenida. Los centros de servicio priorizan máquinas semiautomáticas y totalmente automáticas para mejorar el rendimiento y garantizar una calidad de servicio consistente. Las fuertes redes de distribuidores, la disponibilidad de técnicos capacitados y la adopción temprana de la automatización fortalecen aún más el mercado regional. Estados Unidos sigue siendo el principal contribuyente, respaldado por una gran flota de vehículos de pasajeros e inversiones continuas en la modernización de la infraestructura de servicios.

Europa

Europa representa 29.6% de cuota de mercado, respaldada por regulaciones estrictas de inspección de vehículos y un ecosistema de servicios automotrices bien establecido. La alta penetración de talleres de concesionarios y garajes multimarcas impulsa una demanda constante de equipos eficientes para cambiar neumáticos. Los proveedores de servicios europeos enfatizan la seguridad, la precisión y las soluciones ergonómicas, apoyando la adopción de máquinas tecnológicamente avanzadas. El crecimiento se ve reforzado por una fuerte base de automóviles de pasajeros, el aumento de los requisitos de cambio de neumáticos estacionales y la creciente demanda de reemplazo. Países como Alemania, Francia e Italia juegan un papel central, respaldados por la presencia de fabricantes de equipos líderes y redes de distribuidores robustas.

Asia Pacífico

Asia Pacífico representa 24.1% de cuota de mercado, impulsada por el rápido crecimiento en la propiedad de vehículos y la expansión de la infraestructura de servicios automotrices. El aumento de los ingresos disponibles, la urbanización y el creciente número de automóviles de pasajeros y vehículos de dos ruedas impulsan significativamente la demanda de servicios de neumáticos. Los garajes independientes y las cadenas de servicio organizadas emergentes están invirtiendo en máquinas semiautomáticas para equilibrar costo y eficiencia. China e India siguen siendo motores clave de crecimiento debido a grandes flotas de vehículos y la expansión de los servicios de posventa. La creciente adopción de equipos de taller modernos y el cambio gradual hacia la automatización continúan fortaleciendo el potencial del mercado a largo plazo en toda la región.

América Latina

América Latina tiene 7.1% de participación de mercado, respaldada por un crecimiento constante en el parque vehicular y la expansión de talleres automotrices independientes. La demanda está impulsada principalmente por automóviles de pasajeros y vehículos comerciales ligeros, con centros de servicio que prefieren máquinas de cambio de neumáticos semiautomáticas y manuales rentables. Brasil y México lideran la adopción regional debido a una mayor densidad de vehículos y a la mejora de la infraestructura de servicios. La creciente conciencia sobre el mantenimiento preventivo de vehículos y la expansión gradual de formatos de servicio organizados contribuyen a la demanda de equipos. Sin embargo, la sensibilidad al precio y el acceso limitado a sistemas avanzados moderan la adopción de máquinas totalmente automatizadas.

Oriente Medio y África

La región de Oriente Medio y África representa 5.0% de participación de mercado, impulsada por el aumento de las importaciones de vehículos y la expansión gradual de las instalaciones de servicio automotriz. La demanda está respaldada por el creciente número de automóviles de pasajeros y el crecimiento de flotas comerciales, particularmente en los países del Golfo. Los centros de servicio se centran en máquinas de cambio de neumáticos duraderas y fáciles de mantener, adecuadas para entornos operativos difíciles. La presencia de talleres independientes domina el mercado, fomentando la demanda de soluciones semiautomáticas. Aunque la adopción de sistemas avanzados sigue siendo limitada, el desarrollo de infraestructura y la creciente actividad del mercado de posventa automotriz continúan apoyando un crecimiento regional constante.

Segmentaciones del Mercado:

Por Tipo de Máquina

- Máquinas manuales de cambio de neumáticos

- Máquinas semiautomáticas de cambio de neumáticos

- Máquinas totalmente automáticas de cambio de neumáticos

Por Tipo de Vehículo

- Automóviles de pasajeros

- Vehículos comerciales ligeros

- Vehículos pesados

- Motocicletas

- Otros

Por Canal de Distribución

- Ventas directas

- Distribuidores y concesionarios

- Minoristas en línea

Por Usuario Final

- Centros de servicio automotriz

- Concesionarios de vehículos

- Flotas comerciales

- Talleres de reparación

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El análisis del panorama competitivo del mercado de Máquinas para Cambiar Neumáticos destaca una estructura moderadamente consolidada caracterizada por una fuerte presencia de marca, diferenciación tecnológica y redes de distribución extensas. Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated, Corghi S.p.A., Ravaglioli S.p.A., Hofmann Megaplan, Giuliano Group y SICE (SAE) dominan el mercado a través de la innovación continua de productos y la cobertura global de distribuidores. Los líderes del mercado se centran en la automatización, el diseño ergonómico y los controles digitales para mejorar la eficiencia operativa y reducir la dependencia laboral en los talleres. Las iniciativas estratégicas incluyen la expansión del portafolio de productos, asociaciones con distribuidores regionales y capacidades mejoradas de servicio postventa. Los fabricantes apuntan cada vez más a mercados emergentes ofreciendo modelos semiautomáticos optimizados en costo mientras mantienen soluciones automatizadas premium para centros de servicio de alto volumen. La intensidad competitiva se ve aún más moldeada por inversiones en capacitación, soporte técnico y personalización, lo que permite a los principales actores fortalecer la lealtad del cliente y mantener una posición de mercado a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Corghi S.p.A.

- Giuliano Group

- Hofmann Megaplan

- Alpina Tyre Group Co., Ltd.

- Snap-on Incorporated

- Twin Busch GmbH

- Bosch Automotive Service Solutions

- Hunter Engineering Company

- Ravaglioli S.p.A.

- SICE (SAE)

Desarrollos Recientes

- En noviembre de 2025, Hunter Engineering lanzó el cambiador de neumáticos TCX51C Pro en SEMA 2025, con una cabeza de montaje híbrida sin palanca para manejar neumáticos grandes, un disco de bloqueo inferior para desmontaje de talón inferior, y el sistema de inflado FastBlast para ajustes desafiantes.

- En noviembre de 2025, Rotary Solutions demostró el cambiador de neumáticos R1250 en SEMA 2025, equipado con rodillos de talón duales, elevador de ruedas de carga frontal y control de velocidad variable para ruedas desafiantes.

- En febrero de 2024, Rabaconda presentó sus nuevos Mini Cambiadores de Neumáticos diseñados para cambiar rápida y fácilmente neumáticos de motocicletas de 10 a 17 pulgadas, mejorando la versatilidad del taller y la eficiencia del servicio.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Máquina, Tipo de Vehículo, Canal de Distribución, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se beneficiará del crecimiento sostenido en la propiedad de vehículos a nivel mundial y la expansión de los servicios posventa automotrices.

- La demanda se desplazará cada vez más hacia máquinas semiautomáticas y totalmente automáticas para mejorar la velocidad y consistencia del servicio.

- Los talleres priorizarán equipos que reduzcan la dependencia laboral y mejoren la seguridad y ergonomía del operador.

- Las características de automatización y control digital ganarán una adopción más amplia en centros de servicio organizados y concesionarios.

- Los fabricantes se centrarán en modelos optimizados en costos para abordar talleres independientes sensibles al precio.

- Las economías emergentes seguirán siendo motores clave de crecimiento debido a la expansión de la infraestructura de servicios y flotas de vehículos.

- Las redes de distribuidores y concesionarios continuarán desempeñando un papel crítico en la penetración del mercado y el soporte al cliente.

- La personalización del equipo para diferentes tipos de vehículos fortalecerá la diferenciación de los proveedores.

- El servicio postventa, la capacitación y el soporte técnico se convertirán en factores decisivos en las decisiones de compra.

- La innovación continua de productos seguirá siendo esencial para mantener la competitividad a largo plazo en el mercado.