Panoramica del Mercato

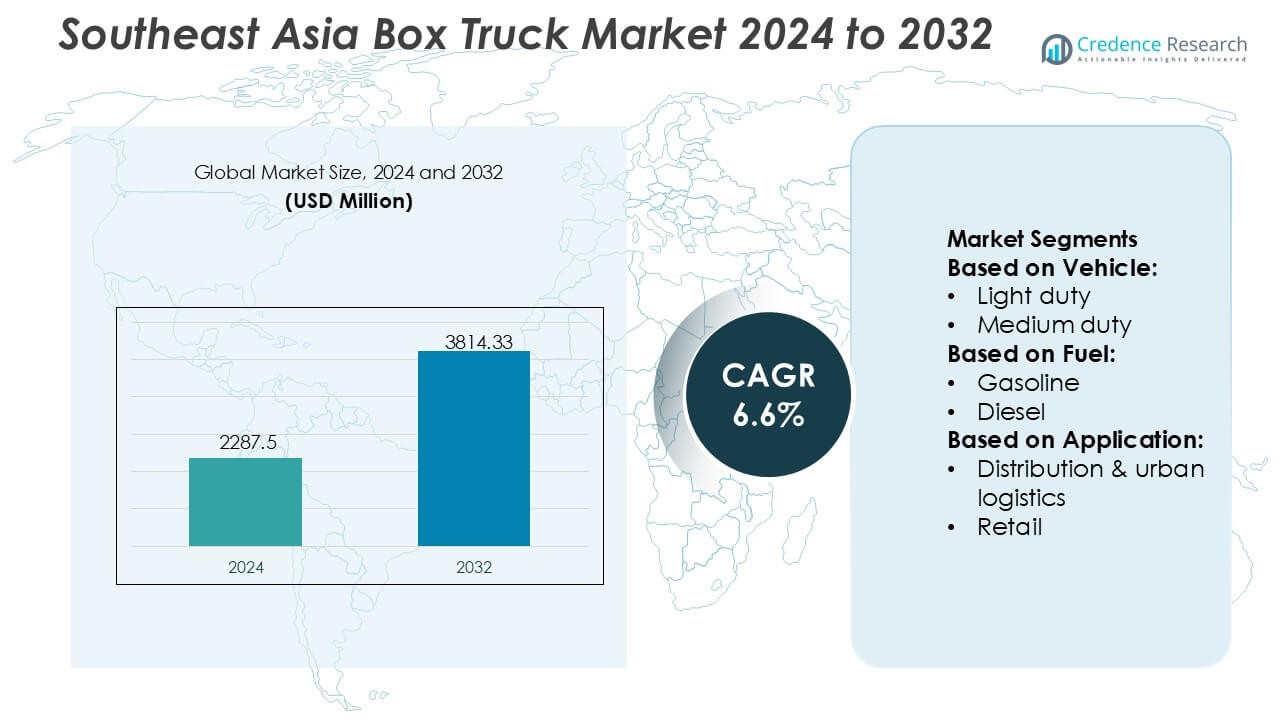

Il mercato dei camion cassonati nel Sud-est asiatico è stato valutato a 2287,5 milioni di USD nel 2024 e si prevede che raggiungerà i 3814,33 milioni di USD entro il 2032, con un CAGR del 6,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Camion Cassonati nel Sud-est Asiatico 2024 |

2287,5 Milioni di USD |

| Mercato dei Camion Cassonati nel Sud-est Asiatico, CAGR |

6,6% |

| Dimensione del Mercato dei Camion Cassonati nel Sud-est Asiatico 2032 |

3814,33 Milioni di USD |

Il mercato dei camion cassonati nel Sud-est asiatico è modellato da una combinazione di OEM globali, produttori regionali e aziende emergenti di mobilità elettrica che collettivamente guidano l’avanzamento tecnologico e la modernizzazione delle flotte in tutta la regione. La competizione si intensifica poiché le aziende si concentrano sul miglioramento dell’efficienza del carico utile, della durabilità e delle prestazioni a basse emissioni per soddisfare le crescenti esigenze di e-commerce, distribuzione al dettaglio e logistica della catena del freddo. Investimenti strategici nell’assemblaggio localizzato, nel supporto post-vendita e nell’integrazione telematica rafforzano ulteriormente il posizionamento sul mercato. L’Asia-Pacifico si conferma come la regione leader con una quota di mercato esatta del 42%, supportata da una forte capacità produttiva, reti logistiche in espansione e rapida adozione di camion cassonati leggeri e medi nei centri urbani in rapida crescita.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato ha raggiunto i 2287,5 milioni di USD nel 2024 e si prevede che raggiungerà i 3814,33 milioni di USD entro il 2032 con un CAGR del 6,6%, supportato da una forte espansione logistica e distributiva.

- I fattori trainanti del mercato includono la crescente penetrazione dell’e-commerce, l’accelerazione degli aggiornamenti delle flotte e l’aumento dell’adozione di camion cassonati leggeri, che rappresentano la quota di segmento dominante grazie alla loro idoneità per le rotte di consegna urbana densa.

- Le tendenze evidenziano un crescente interesse per i camion cassonati elettrici e ibridi, una maggiore integrazione telematica e un uso più ampio di corpi isolati per applicazioni della catena del freddo.

- L’intensità competitiva aumenta poiché gli OEM rafforzano l’assemblaggio regionale, diversificano i portafogli di prodotti e ottimizzano le reti post-vendita per mantenere gli operatori di flotte.

- L’analisi regionale mostra l’Asia-Pacifico in testa con una quota del 42%, guidata dalla scala produttiva e dall’infrastruttura logistica, mentre altre regioni contribuiscono attraverso la domanda di importazione e i collegamenti commerciali transfrontalieri che supportano le distribuzioni di camion medi e pesanti.

Analisi della Segmentazione del Mercato:

Per Veicolo

I camion cassonati leggeri dominano il mercato del Sud-est asiatico con una quota stimata del 54%, guidati dalla loro manovrabilità, dai costi operativi inferiori e dall’idoneità per ambienti urbani densi dove la domanda di consegna dell’ultimo miglio continua a crescere. I modelli medi guadagnano un’adozione costante nella logistica interurbana e nelle reti di distribuzione regionali che richiedono una maggiore capacità di carico senza compromettere l’efficienza del carburante. I camion cassonati pesanti rimangono un segmento più piccolo ma essenziale, servendo principalmente il trasporto di materiali da costruzione e la distribuzione al dettaglio su larga scala, supportati dallo sviluppo infrastrutturale in espansione e dall’attività di trasporto transfrontaliero lungo i corridoi ASEAN.

- Ad esempio, Navistar, Inc. ha migliorato le prestazioni attraverso il suo S13 Integrated Powertrain, che riduce il peso complessivo del gruppo propulsore di circa 24 chilogrammi (52 libbre) rispetto alla generazione precedente, consentendo alle flotte di operare in modo più efficiente in applicazioni regionali ad alto carico.

Per Carburante

I camion a cassone alimentati a diesel detengono la posizione di leader con una quota stimata del 62%, supportata da un’infrastruttura di rifornimento diffusa, una maggiore coppia e una forte preferenza degli operatori di flotte per l’affidabilità nei lunghi percorsi. I veicoli a benzina mantengono una presenza moderata in applicazioni più leggere che richiedono un investimento iniziale inferiore. Le varianti elettriche e ibride registrano una rapida crescita poiché i governi incentivano l’elettrificazione delle flotte; i BEV vedono la maggiore trazione tra le alternative emergenti grazie ai costi di manutenzione inferiori. CNG e GPL vengono adottati in alcune flotte urbane, mentre il biodiesel si allinea con le politiche di sostenibilità regionali e i mandati che promuovono veicoli commerciali a basse emissioni.

- Ad esempio, BYD Motors Inc. ha introdotto la sua ultima piattaforma eTruck con la Blade Battery, che offre una densità energetica testata di 150 Wh/kg e supporta la ricarica rapida dal 20% all’80% in 45 minuti, consentendo un tempo di attività della flotta e un’efficienza operativa significativamente più elevati.

Per Applicazione

La distribuzione e la logistica urbana rappresentano il segmento applicativo dominante con una quota stimata del 48%, guidata dalla crescente attività di e-commerce, dalle aspettative di rapida consegna e dall’espansione delle reti di micro-magazzini nelle principali città del Sud-est asiatico. La distribuzione al dettaglio segue da vicino poiché il commercio moderno, i negozi di convenienza e le piattaforme di quick-commerce si espandono a livello regionale. La logistica alimentare e delle bevande si espande con l’aumento degli investimenti nella catena del freddo, mentre le applicazioni nel settore delle costruzioni guadagnano slancio grazie a grandi programmi infrastrutturali. Altri segmenti, inclusi i servizi e le flotte a noleggio, beneficiano delle esigenze di mobilità diversificate delle PMI e degli operatori di consegne dell’ultimo miglio.

Principali Fattori di Crescita

- Espansione delle Reti di E-Commerce e Consegne dell’Ultimo Miglio

L’aumento della penetrazione del retail online nel Sud-est asiatico rafforza la domanda di camion a cassone poiché le aziende espandono le flotte di consegna dell’ultimo miglio per gestire alti volumi di spedizione, cicli di spedizione frequenti e requisiti di rapida consegna. La densificazione urbana e la proliferazione di micro-magazzini accelerano ulteriormente la modernizzazione delle flotte verso modelli compatti ed efficienti adatti a strade strette e corridoi ad alto traffico. Rivenditori, aggregatori logistici e piattaforme di consegna di terze parti impiegano sempre più camion a cassone leggeri e medi per migliorare l’ottimizzazione dei percorsi, ridurre i tempi di consegna e soddisfare le crescenti aspettative per servizi di consegna nello stesso giorno e il giorno successivo nelle principali metropoli.

- Ad esempio, Tevva Motors Limited ha dimostrato la sua capacità per cicli di consegna urbana ad alta frequenza attraverso il suo camion elettrico da 7,5 tonnellate dotato di una batteria LFP da 105 kWh, che consente fino a 227 km di autonomia reale e una ricarica rapida DC dal 20% all’80% in circa 1 ora, supportando operazioni multi-viaggio continue in ambienti di e-commerce densi.

- Sviluppo delle Infrastrutture e Espansione Industriale

Investimenti su larga scala in hub logistici, parchi industriali, rotte commerciali transfrontaliere e reti della catena del freddo rafforzano l’adozione di camion cassonati nei settori manifatturiero, FMCG e della distribuzione. I governi danno priorità ai miglioramenti delle infrastrutture di trasporto che migliorano la mobilità delle merci e riducono le barriere operative per gli operatori di flotte. L’aumento dell’attività edilizia, supportata dallo sviluppo immobiliare commerciale e dall’espansione delle zone economiche, aumenta il movimento di materiali e attrezzature, guidando un maggiore utilizzo di camion cassonati medi e pesanti. Questo slancio rafforza la domanda di veicoli robusti e ad alta capacità in grado di supportare operazioni logistiche frequenti, a lunga distanza e con più fermate.

- Ad esempio, la variante di camion pesante EV integra tipicamente un sistema di batterie da 282 kWh (da CATL), con un’autonomia operativa generalmente adatta per operazioni a corto raggio o di scambio batteria piuttosto che “superare i 300 km” con una singola carica in scenari di carico elevato.

- Modernizzazione delle Flotte e Transizione Verso una Mobilità a Basse Emissioni

L’accento crescente sulla riduzione delle emissioni, combinato con gli impegni di sostenibilità aziendale, accelera il passaggio verso flotte di camion cassonati più pulite ed efficienti. Gli operatori adottano sempre più modelli ibridi, elettrici e a carburanti alternativi per ridurre i costi del carburante, migliorare la prevedibilità operativa e conformarsi alle norme urbane sulle emissioni sempre più restrittive. I progressi nella tecnologia delle batterie, negli ecosistemi di ricarica e nell’integrazione della telematica consentono un miglioramento dell’autonomia, della pianificazione dei percorsi e delle prestazioni dei veicoli. I cicli di sostituzione delle flotte si accorciano man mano che le aziende perseguono l’efficienza operativa, la gestione digitale delle flotte e l’ottimizzazione dei costi a lungo termine, rafforzando la fattibilità commerciale dei camion cassonati di nuova generazione.

Tendenze e Opportunità Chiave

- Adozione Crescente di Camion Cassonati Elettrici e a Carburanti Alternativi

I governi del Sud-est asiatico introducono programmi di incentivi, zone pilota e corridoi di trasporto urbano a basse emissioni che promuovono veicoli elettrici e a carburanti alternativi. I proprietari delle flotte valutano sempre più i benefici del costo totale di proprietà man mano che l’infrastruttura di ricarica e l’integrazione delle energie rinnovabili avanzano nelle principali città. I produttori investono in offerte diversificate di propulsori BEV, HEV, PHEV e piattaforme CNG su misura per l’intensità logistica e i profili di percorso. Questo cambiamento consente significative opportunità per OEM, fornitori di batterie e partner di infrastrutture di ricarica che cercano di capitalizzare sulla traiettoria di decarbonizzazione a lungo termine della regione.

- Ad esempio, Daimler Truck AG ha avanzato la logistica a zero emissioni con il Mercedes-Benz eActros 300, dotato di un pacco batteria da 336 kWh che offre fino a 330 km di autonomia reale, e l’eActros 400 con una batteria da 448 kWh che consente fino a 400 km per carica, entrambi progettati per cicli di distribuzione intensiva e capacità di ricarica rapida a 160 kW.

- Digitalizzazione attraverso Telematica, IoT e Analisi delle Flotte

Il rapido dispiegamento di sistemi telematici, monitoraggio basato su sensori e piattaforme di flotta integrate nel cloud migliora la visibilità, l’ottimizzazione del carburante, il monitoraggio delle prestazioni dei conducenti, la manutenzione predittiva e l’efficienza delle rotte. Le aziende di logistica investono sempre più in piattaforme digitali per ridurre i tempi di inattività e le spese operative. La combinazione di tracciamento della posizione in tempo reale, analisi dei modelli di carico e pianificazione automatizzata della manutenzione sblocca nuove opportunità di guadagno per i fornitori di tecnologia. Con l’espansione degli ecosistemi digitali del trasporto merci, le operazioni integrate basate sui dati diventano un differenziatore critico per gli operatori di flotta che cercano efficienza e vantaggio competitivo.

- Ad esempio, Kenworth Truck Company ha integrato il suo sistema TruckTech+ Remote Diagnostics nei nuovi modelli, consentendo il monitoraggio in tempo reale dei codici di errore e riducendo il tempo di diagnosi fino al 30%, mentre la sua piattaforma Smart Diagnostics supporta oltre 1.000 parametri di motore e veicolo monitorati, migliorando significativamente l’accuratezza della manutenzione e il tempo di attività per le flotte abilitate digitalmente.

- Crescita della Logistica a Catena del Freddo e Controllata dalla Temperatura

La domanda di camion con cassone a temperatura controllata aumenta con l’espansione della distribuzione farmaceutica, delle piattaforme di consegna alimentare e delle catene di approvvigionamento di prodotti freschi. I rivenditori e i 3PL aggiornano le flotte con unità refrigerate a più compartimenti per soddisfare gli standard rigorosi di sicurezza alimentare, trasporto di vaccini e gestione di merci deperibili. Il commercio regionale di alimenti trasformati e frutti di mare stimola ulteriormente l’adozione di carrozzerie di camion avanzate e sistemi di raffreddamento efficienti dal punto di vista energetico. Questa tendenza crea forti opportunità per i costruttori di carrozzerie specializzate, i fornitori di tecnologia di refrigerazione e gli OEM che offrono configurazioni personalizzabili di camion con cassone pronti per la catena del freddo.

Principali Sfide

- Alti Costi di Acquisizione e Margini Operativi Limitati

Gli operatori di flotta affrontano una significativa pressione finanziaria a causa degli alti costi di acquisizione dei veicoli—soprattutto per i camion elettrici e ibridi—oltre che per i prezzi del carburante fluttuanti e le spese operative. Le aziende di logistica piccole e medie sperimentano margini ridotti, limitando la loro capacità di aggiornare le flotte o adottare tecnologie avanzate. L’accesso limitato al finanziamento, il valore di rivendita inferiore nei mercati emergenti dei veicoli elettrici e i lenti cicli di approvazione dei sussidi ritardano ulteriormente gli sforzi di modernizzazione. Questi vincoli rappresentano barriere alla scalabilità delle flotte, ai miglioramenti dell’efficienza e all’adozione rapida di veicoli di nuova generazione.

- Lacune Infrastrutturali e Vincoli Operativi nelle Aree Urbane

Nonostante lo sviluppo rapido, diversi mercati del Sud-Est asiatico continuano a fronteggiare limitazioni infrastrutturali, tra cui infrastrutture di ricarica inadeguate, zone di parcheggio limitate e congestione stradale che riduce l’efficienza delle consegne. Strade strette, qualità stradale incoerente e restrizioni normative sugli orari di consegna complicano la pianificazione delle rotte per gli operatori di flotta. La logistica transfrontaliera affronta ulteriori ritardi a causa degli standard nazionali variabili e dei quadri normativi all’interno dell’ASEAN. Queste sfide strutturali ostacolano l’affidabilità operativa, aumentano i costi di consegna e rallentano l’adozione di configurazioni di camion con cassone più grandi o più avanzate.

Analisi Regionale

Nord America

Il Nord America detiene il 22% della domanda esterna del mercato dei camion a cassone del Sud-est asiatico, supportato da forti legami commerciali, operatori logistici multinazionali e crescente approvvigionamento di unità di flotta di media portata per la distribuzione transfrontaliera all’interno di catene di approvvigionamento integrate. Le aziende negli Stati Uniti e in Canada si approvvigionano sempre più di camion a cassone dal Sud-est asiatico grazie ai costi di produzione competitivi e agli standard di personalizzazione flessibili. I programmi di modernizzazione della flotta da parte di operatori logistici, consegne di pacchi e distributori al dettaglio rafforzano ulteriormente i volumi di approvvigionamento. L’enfasi normativa su veicoli commerciali a basso consumo di carburante e a basse emissioni stimola anche l’interesse verso i fornitori del Sud-est asiatico che offrono modelli diesel, elettrici e a carburanti alternativi a costi contenuti, allineati alle esigenze di conformità nordamericane.

Europa

L’Europa rappresenta il 18% della domanda del mercato dei camion a cassone del Sud-est asiatico, guidata dall’approvvigionamento attivo di varianti di flotta specializzate adatte per applicazioni di catena del freddo, distribuzione alimentare e logistica urbana. Le aziende logistiche europee si rivolgono sempre più agli OEM del Sud-est asiatico per carrozzerie di camion a cassone leggere e a prezzi competitivi che supportano l’efficienza del carico utile e riducono i costi operativi. La crescente attenzione della regione all’elettrificazione e alle soluzioni di flotta sostenibili incoraggia le partnership per piattaforme di camion elettrici e ibridi prodotte nel Sud-est asiatico. Regolamenti ambientali rigorosi e una forte penetrazione dell’e-commerce accelerano l’approvvigionamento di camion a cassone compatti e manovrabili che migliorano le prestazioni di consegna dell’ultimo miglio nelle dense città europee.

Asia-Pacifico

L’Asia-Pacifico domina con una quota di mercato del 42%, guidata dalla forte base manifatturiera, dall’espansione del commercio intra-regionale e dall’adozione su larga scala di camion a cassone nei settori della distribuzione, vendita al dettaglio, FMCG e costruzioni. Alti tassi di urbanizzazione nel Sud-est asiatico, insieme alla rapida crescita dell’e-commerce e della logistica della catena del freddo, aumentano la domanda regionale di camion leggeri e medi. Gli OEM in Thailandia, Indonesia e Vietnam beneficiano di politiche industriali favorevoli, produzione orientata all’esportazione e crescenti investimenti in flotte commerciali elettriche. Le diverse esigenze logistiche della regione—dalla consegna dell’ultimo miglio al trasporto pesante—posizionano il Sud-est asiatico sia come produttore centrale che come mercato consumatore in forte crescita per i camion a cassone.

America Latina

L’America Latina cattura il 10% della domanda legata all’esportazione del mercato dei camion a cassone del Sud-est asiatico, supportata dalla crescente sostituzione delle flotte in Brasile, Cile, Messico e Colombia. Le aziende logistiche cercano importazioni convenienti dai produttori del Sud-est asiatico per compensare le lacune produttive regionali e i prezzi domestici volatili. La crescita delle catene di approvvigionamento al dettaglio, distribuzione alimentare e agricola espande la necessità di camion a cassone durevoli capaci di operare in terreni misti. Gli accordi commerciali e il miglioramento della connettività portuale facilitano flussi di approvvigionamento più fluidi. Man mano che gli operatori di flotte latinoamericane adottano telematica moderna e motori conformi alle emissioni, i fornitori del Sud-est asiatico beneficiano della fornitura di modelli a benzina, diesel e carburanti alternativi, convenienti e adattabili.

Medio Oriente & Africa

La regione del Medio Oriente e Africa detiene l’8% della domanda per i camion cassonati del Sud-est asiatico, trainata dall’espansione della costruzione, della distribuzione FMCG e dalle esigenze logistiche guidate dalle infrastrutture negli stati del Golfo e nelle principali economie africane. Gli acquirenti regionali preferiscono i camion del Sud-est asiatico per la loro durabilità in ambienti ad alta temperatura e i costi di manutenzione inferiori rispetto alle importazioni occidentali. La domanda cresce ulteriormente con l’aumento delle reti di distribuzione urbana e l’espansione della catena del freddo negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa. Gli investimenti strategici del governo nei corridoi di trasporto e nelle zone industriali aumentano il volume degli acquisti, posizionando i produttori di apparecchiature originali del Sud-est asiatico come partner affidabili ed economici nei programmi di espansione delle flotte.

Segmentazioni di Mercato:

Per Veicolo:

Per Carburante:

Per Applicazione:

- Distribuzione & logistica urbana

- Vendita al dettaglio

Per Geografia

- Nord America

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente

- Africa

Panoramica Competitiva

Il mercato dei camion cassonati del Sud-est asiatico presenta un ecosistema competitivo modellato dai produttori globali di veicoli commerciali e dagli innovatori emergenti di camion elettrici, tra cui Navistar, Inc., BYD Motors Inc., Tevva Motors Limited, SAIC HONGYAN Automotive Co., Ltd., Daimler Truck AG, Kenworth Truck Company, Nikola Corporation, DAF Trucks, Scania e AB Volvo. Il mercato dei camion cassonati del Sud-est asiatico è definito da un mix di produttori di apparecchiature originali globali, assemblatori regionali e innovatori di mobilità elettrica in rapida crescita che collettivamente modellano la modernizzazione delle flotte, gli aggiornamenti tecnologici e l’efficienza della catena di approvvigionamento. I produttori si concentrano sull’espansione della capacità produttiva, sul rafforzamento delle reti di distribuzione e sull’offerta di configurazioni personalizzabili dei cassoni adatte per l’e-commerce, la logistica della catena del freddo e la consegna urbana. Il passaggio verso la mobilità a basse emissioni intensifica la competizione poiché le aziende accelerano gli investimenti in piattaforme BEV, HEV e a carburanti alternativi ottimizzate per i requisiti normativi e operativi del Sud-est asiatico. Forti reti di assistenza post-vendita, una migliore integrazione telematica e standard di durabilità migliorati differenziano ulteriormente i concorrenti, permettendo loro di assicurarsi contratti a lungo termine con operatori della logistica, vendita al dettaglio, FMCG e costruzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Navistar, Inc.

- BYD Motors Inc.

- Tevva Motors Limited

- SAIC HONGYAN Automotive Co., Ltd.

- Daimler Truck AG

- Kenworth Truck Company

- Nikola Corporation

- DAF Trucks

- Scania

- AB Volvo

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Veicolo, Carburante, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà man mano che le reti logistiche dell’e-commerce si svilupperanno nelle principali economie del Sud-est asiatico.

- Gli operatori di flotte adotteranno sempre più camion elettrici e ibridi per soddisfare gli standard di emissione più severi.

- La domanda di consegne urbane crescerà, aumentando la preferenza per camion leggeri compatti e manovrabili.

- L’espansione della catena del freddo accelererà l’acquisto di varianti di camion coibentati e refrigerati.

- Gli OEM investiranno nell’assemblaggio localizzato per ridurre i tempi di consegna e migliorare la competitività regionale.

- I sistemi di telematica e gestione delle flotte diventeranno standard per ottimizzare l’efficienza dei percorsi e il tempo di attività.

- Le piattaforme di trasporto digitale rafforzeranno la domanda di configurazioni di camion standardizzate e versatili.

- Lo sviluppo delle infrastrutture nelle città secondarie aumenterà le distribuzioni di camion di media portata.

- Le partnership pubblico-private sosterranno il rinnovo delle flotte obsolete con modelli più puliti ed efficienti.

- L’aumento del commercio transfrontaliero all’interno dell’ASEAN aumenterà la domanda di camion resistenti per lunghe percorrenze.