Aperçu du Marché

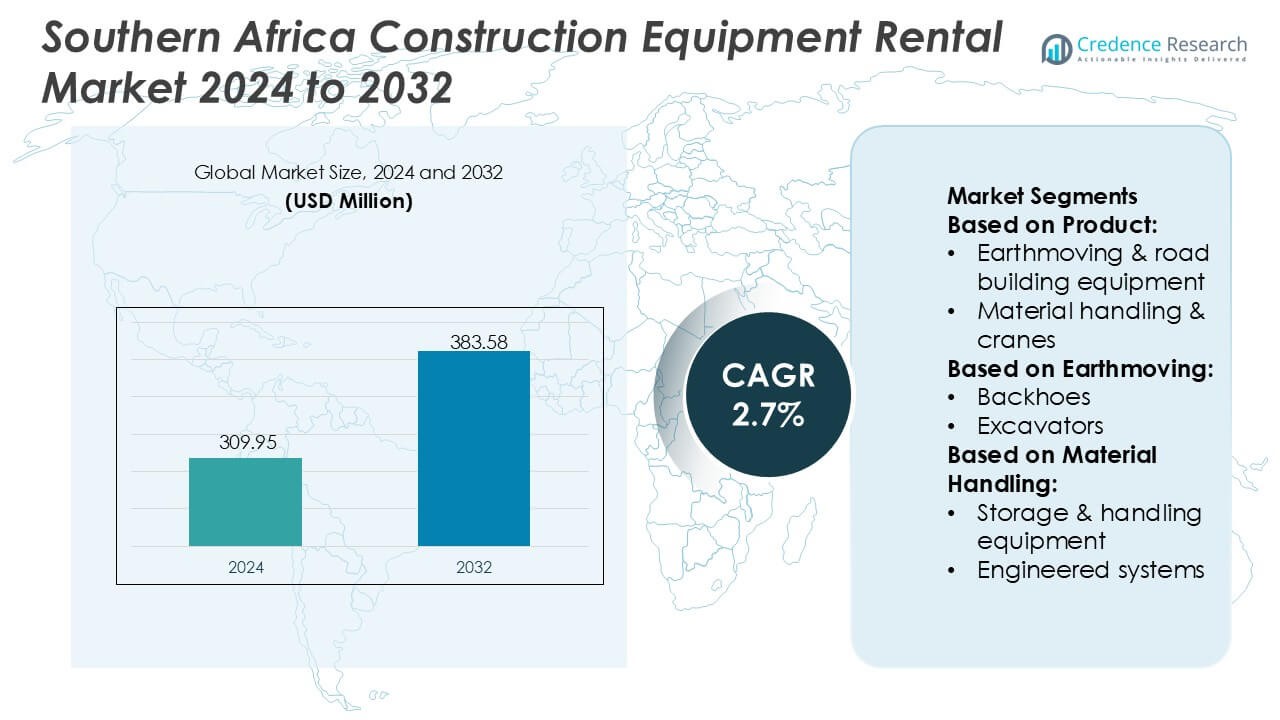

La taille du marché de la location d’équipements de construction en Afrique australe était évaluée à 309,95 millions USD en 2024 et devrait atteindre 383,58 millions USD d’ici 2032, avec un TCAC de 2,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Location d’Équipements de Construction en Afrique Australe 2024 |

309,95 Millions USD |

| Marché de la Location d’Équipements de Construction en Afrique Australe, TCAC |

2,7% |

| Taille du Marché de la Location d’Équipements de Construction en Afrique Australe 2032 |

383,58 Millions USD |

Le marché de la location d’équipements de construction en Afrique australe est façonné par un mélange de fournisseurs de location multinationaux, de distributeurs régionaux et de sociétés de services spécialisées qui rivalisent grâce à des flottes diversifiées, un solide support après-vente et des capacités de maintenance basées sur la technologie. Les principaux acteurs se concentrent sur l’expansion des portefeuilles de terrassement, de manutention et de grues tout en intégrant la télématique et les diagnostics prédictifs pour améliorer la fiabilité opérationnelle des entrepreneurs dans les projets miniers et d’infrastructure. Le marché est géographiquement dominé par l’Afrique du Sud, qui détient une part exacte de 48 %, soutenue par son vaste pipeline de construction, son écosystème de location mature et ses réseaux de services bien établis qui garantissent une haute disponibilité des équipements et des performances de projet cohérentes dans toute la région.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché de la location d’équipements de construction en Afrique australe était évalué à 309,95 millions USD en 2024 et devrait atteindre 383,58 millions USD d’ici 2032, enregistrant un TCAC de 2,7 % pendant la période de prévision.

- La croissance du marché est stimulée par la demande croissante de locations d’équipements de terrassement et de manutention, les entrepreneurs privilégiant des modèles allégés en actifs pour gérer la variabilité des projets et réduire les engagements en capital.

- Les tendances mettent l’accent sur une adoption plus large de la surveillance de flotte activée par télématique et de la maintenance prédictive, améliorant le temps de fonctionnement pour les travaux miniers et les grandes infrastructures dans toute la région.

- La concurrence s’intensifie à mesure que les fournisseurs de location élargissent leurs flottes diversifiées et leurs centres de services, tandis que les contraintes incluent des coûts de maintenance élevés et une disponibilité limitée de techniciens qualifiés dans les clusters de projets éloignés.

- La performance régionale est dominée par l’Afrique du Sud avec une part de 48 %, tandis que le segment des équipements de terrassement domine à 52 %, soutenu par une forte utilisation dans la construction de routes, le soutien minier et le développement de corridors logistiques.

Analyse de la Segmentation du Marché :

Par Produit

Le marché de la location d’équipements de construction en Afrique australe est dominé par le segment des équipements de terrassement et de construction routière, détenant une part estimée à 52 %, stimulé par l’expansion des mises à niveau des infrastructures, l’activité minière et les programmes de réhabilitation routière en Afrique du Sud, au Botswana et en Namibie. Les entrepreneurs préfèrent de plus en plus louer des excavatrices, des niveleuses et des compacteurs pour réduire les dépenses en capital et améliorer la flexibilité de la flotte dans des cycles de projet fluctuants. La manutention et les grues suivent comme le deuxième plus grand segment en raison de la demande des pôles logistiques et de la modernisation des ports, tandis que les équipements de béton gagnent une traction régulière dans les projets de construction commerciale et de réaménagement urbain.

- Par exemple, Finning International Inc. a amélioré l’efficacité de sa flotte de location en déployant plus de 50 000 actifs Caterpillar connectés avec des systèmes de télématique capables de transmettre plusieurs paramètres de santé des machines en temps réel, améliorant considérablement le temps de fonctionnement dans les opérations de terrassement.

Par Terrassement

Dans le domaine des machines de terrassement, les excavatrices dominent avec près de 45 % de part, soutenues par une utilisation élevée dans l’enlèvement de découvertes minières, le creusement de tranchées et les grands travaux de génie civil. La pénétration de la location augmente à mesure que les entrepreneurs cherchent à accéder à plusieurs classes de tonnage sans engagements de financement à long terme. Les chargeuses représentent la prochaine catégorie significative, bénéficiant des carrières, de la manutention des agrégats et des tâches de construction urbaine. Les rétrocaveuses restent pertinentes pour les travaux municipaux de moyenne envergure, tandis que les équipements de compactage et autres machines utilitaires démontrent une demande constante dans la construction routière, l’installation de pipelines et les projets de maintenance nécessitant un déploiement de flotte à court terme et spécifique au projet.

- Par exemple, Maxim Crane Works, L.P. a renforcé sa capacité de projet d’équipements lourds en exploitant une flotte de grues sur chenilles avec des capacités de levage atteignant 2 535 tonnes métriques, soutenues par des longueurs de flèche allant jusqu’à 188 mètres, permettant des activités de terrassement et de soutien aux infrastructures de haute précision.

Par Manutention

Dans le segment de la manutention, les chariots industriels dominent avec environ 48 % de part, en raison de leur rôle essentiel dans l’entreposage, la logistique minière et le mouvement des matériaux de construction à travers les centres de distribution et les zones industrielles. Les investissements croissants dans les corridors logistiques régionaux et les zones économiques spéciales accélèrent l’adoption de chariots élévateurs et de chariots de levage en location. Les équipements de stockage et de manutention suivent en raison de l’augmentation des capacités d’inventaire dans le commerce de détail et la fabrication. Les systèmes conçus gagnent une traction de niche au milieu des mises à niveau axées sur l’automatisation, tandis que les équipements de manutention de matériaux en vrac montrent une demande constante dans les ceintures minières nécessitant un mouvement efficace des minerais, des agrégats et des intrants de construction.

Principaux moteurs de croissance

Préférence croissante pour les modèles de construction allégés en actifs

Les entrepreneurs à travers l’Afrique australe se tournent de plus en plus vers des modèles de location pour réduire les dépenses en capital initiales, limiter les risques de financement à long terme et améliorer la flexibilité de la flotte. La fragmentation croissante des projets dans la réhabilitation routière, les mises à niveau des infrastructures municipales et le développement de logements augmente la dépendance aux locations à court et moyen terme pour les excavatrices, les chargeuses et les grues. Les entreprises tirent parti des locations pour ajuster la taille de la flotte en fonction de la charge de travail tout en évitant les charges de maintenance et de dépréciation. Cette approche allégée en actifs renforce la demande pour des machines de location modernes et économes en carburant qui soutiennent une exécution plus rapide des projets et minimisent les perturbations opérationnelles.

- Par exemple, la société United Rentals, Inc. a renforcé son leadership numérique en exploitant la plus grande flotte de location équipée de télématique au monde, avec plus de 375 000 unités d’équipement connectées permettant la surveillance à distance du temps de fonctionnement, de l’emplacement, de la consommation de carburant et des alertes de maintenance via sa plateforme propriétaire.

Expansion des Activités d’Infrastructure et Minières

Les expansions minières à grande échelle en Afrique du Sud, au Botswana et en Zambie, combinées aux investissements continus dans les corridors de transport et d’énergie, accélèrent considérablement la demande de location d’équipement. Les excavatrices, les machines de compactage et les unités de manutention connaissent une forte utilisation alors que les gouvernements privilégient les améliorations routières, les installations d’énergie renouvelable et l’expansion des réseaux logistiques. Les entreprises de location bénéficient des cycles d’approvisionnement basés sur les projets, où les entrepreneurs ont besoin de classes de machines diversifiées sans s’engager dans des achats directs. L’accent croissant sur la productivité, la fiabilité du temps de fonctionnement et la conformité à la sécurité stimule davantage la préférence pour les flottes de location professionnellement entretenues dans les domaines miniers et d’infrastructure.

- Par exemple, Byrne Equipment Rental a amélioré sa capacité opérationnelle en déployant plus de 14 000 actifs de location à travers son réseau, y compris des systèmes d’alimentation conçus pour fournir des sorties continues jusqu’à 1 250 kVA, soutenus par des unités de surveillance à distance capables de transmettre des diagnostics opérationnels, permettant des performances de haute fiabilité pour les charges de travail minières et d’infrastructure.

Transition vers la Gestion de Flotte de Location Équipée de Technologie

La numérisation renforce la performance du marché de la location alors que les fournisseurs d’équipement intègrent des outils de télématique, de suivi GPS, de surveillance de carburant et de maintenance prédictive dans leurs flottes. Les entrepreneurs apprécient de plus en plus les informations en temps réel sur l’utilisation des machines, le temps d’inactivité et les indicateurs de performance pour réduire les retards de projet et les coûts d’exploitation. Les diagnostics à distance améliorent la planification de la maintenance et minimisent les risques de panne, renforçant la fiabilité des flottes de location pour les tâches minières et de construction critiques. La transparence permise par la technologie soutient l’évaluation des coûts et renforce la confiance des clients, renforçant l’avantage concurrentiel des entreprises de location offrant des solutions de flotte gérées numériquement et basées sur les données.

Tendances Clés & Opportunités

Adoption Croissante d’Équipements Éco-Efficaces et à Faibles Émissions

Les priorités de durabilité créent des opportunités pour les fournisseurs de location proposant des excavatrices économes en énergie, des chargeurs hybrides et des machines de compactage à faibles émissions. La pression réglementaire pour réduire la consommation de carburant et l’empreinte carbone incite les entrepreneurs à louer des équipements de nouvelle génération plutôt que d’utiliser des flottes anciennes détenues. Les entreprises de location investissant dans des machines conformes aux normes Tier-3/Tier-4 et des unités à carburant alternatif gagnent en différenciation concurrentielle. Le passage à des contrats de projet plus écologiques, notamment dans la construction urbaine, ouvre des voies pour des forfaits de location premium liés à un impact environnemental réduit et à une économie opérationnelle améliorée.

- Par exemple, Caterpillar a démontré une conversion hybride du chargeur sur pneus Cat 972 de 55 000 lb réalisée en seulement 12 semaines, illustrant comment sa solution de Machine Électrifiée (EREM) offre des performances proches du diesel dans un format électrifié, soutenant l’électrification des chantiers sans nécessiter d’infrastructure de charge DC.

Croissance des Services de Location Intégrés et des Solutions de Support de Projet

Les entreprises de location se différencient de plus en plus en offrant des services groupés tels que des techniciens sur site, une formation des opérateurs, une assistance à la planification de flotte et des contrats de location incluant la maintenance. La demande croît pour des solutions de location clés en main qui garantissent la disponibilité de l’équipement et minimisent les temps d’arrêt lors de grands projets de génie civil et minier. Les entreprises proposant des modèles de location flexibles, des forfaits multi-équipements et des tableaux de bord de suivi des performances saisissent des opportunités croissantes alors que les entrepreneurs recherchent la simplicité opérationnelle et des structures de coûts prévisibles. Cette tendance renforce les relations à long terme avec les clients et génère des flux de revenus récurrents pour les acteurs établis de la location.

- Par exemple, le cathéter IV Blood Control de Henry Schein de calibre 20 a une pointe biseautée de 1 pouce et est livré en boîtes de 50 unités, 4 boîtes par caisse, assurant la standardisation et la facilité de gestion de la chaîne d’approvisionnement.

Expansion de la Construction Transfrontalière et de la Collaboration Régionale

Alors que les pays d’Afrique australe poursuivent des programmes d’infrastructure collaboratifs et des cadres de développement harmonisés, les opportunités s’élargissent pour les entreprises de location capables de servir des projets transfrontaliers. Les améliorations des corridors routiers, la modernisation des postes frontaliers et l’infrastructure logistique régionale créent une demande soutenue pour des flottes mobiles pouvant être redéployées sur plusieurs marchés. Les fournisseurs de location avec de solides réseaux de distribution et des capacités de service multi-pays gagnent un avantage stratégique. Cette tendance encourage la standardisation des flottes, les partenariats opérationnels et l’expansion des centres de service alignés sur les initiatives d’intégration économique régionale.

Principaux Défis

Coûts Élevés de Maintenance de l’Équipement et Pénurie de Techniciens Qualifiés

Les entreprises de location font face à des coûts de maintenance croissants en raison des conditions d’exploitation difficiles sur les sites miniers et d’infrastructure qui accélèrent l’usure des machines. La disponibilité limitée de techniciens qualifiés dans plusieurs marchés d’Afrique australe augmente les délais de service et impacte l’utilisation des flottes. Les fournisseurs doivent investir massivement dans des programmes de maintenance préventive, la formation des techniciens et l’inventaire de pièces de rechange pour maintenir la fiabilité du temps de fonctionnement. Ces charges opérationnelles pèsent sur la rentabilité, en particulier pour les petits opérateurs de location avec des flottes de taille restreinte et un accès limité aux talents techniques.

Fragmentation du Marché et Concurrence Intense sur les Prix

Le marché reste très fragmenté, avec de nombreuses petites et moyennes entreprises de location en concurrence aux côtés de distributeurs établis. La concurrence sur les prix exerce une pression sur les marges, car les entrepreneurs privilégient souvent les économies de coûts à court terme par rapport aux offres d’équipements premium. Les petits acteurs peinent à se différencier en raison de capacités numériques limitées, de flottes plus petites et de qualité de service incohérente. Les grands fournisseurs doivent continuellement moderniser leurs machines et élargir leurs offres de services pour fidéliser les clients, augmentant ainsi les structures de coûts. Cet environnement concurrentiel remet en question la scalabilité à long terme et nécessite une consolidation stratégique pour atteindre l’efficacité opérationnelle et la stabilité du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 32% dans le paysage plus large de la location d’équipements de construction et sert de référence clé pour l’Afrique australe en raison de ses pratiques de location avancées, de sa gestion de flotte numérique solide et de ses réseaux de location hautement professionnalisés. Le leadership de la région dans les équipements équipés de télématique, les modèles de location incluant la maintenance et les normes de sécurité strictes influence le comportement d’achat des entrepreneurs d’Afrique australe en quête d’efficacité opérationnelle. Les OEMs nord-américains et les fournisseurs de location fournissent également une part substantielle de machines importées en Afrique australe, façonnant les attentes du marché en matière d’efficacité énergétique, de fiabilité du temps de fonctionnement et d’offres de flottes conformes aux normes d’émissions.

Europe

L’Europe maintient une part de marché estimée à 28% au niveau mondial et joue un rôle important dans la définition des tendances de location d’équipements adoptées en Afrique australe. L’accent mis par la région sur les flottes à faibles émissions, les machines compactes électrifiées et les normes de durabilité dictées par la réglementation accélère la demande pour des unités de location modernes et économes en carburant sur les marchés africains. Les fournisseurs européens dominent les catégories telles que les équipements de terrassement, de compactage et de manutention, influençant la composition des flottes de location locales. La collaboration croissante entre les OEM européens et les distributeurs d’Afrique australe renforce l’accès aux machines avancées, tandis que l’expertise dans les modèles de location circulaire améliore l’efficacité opérationnelle et les pratiques de gestion du cycle de vie adoptées par les prestataires de location régionaux.

Asie-Pacifique

L’Asie-Pacifique représente environ 24% du marché mondial de la location d’équipements, soutenue par une forte capacité de fabrication et des prix compétitifs qui influencent de manière significative l’écosystème de location de l’Afrique australe. La domination de la région dans la production d’excavatrices, de chargeuses, de grues et d’équipements compacts crée des canaux d’approvisionnement rentables pour les entreprises de location d’Afrique australe. La Chine, le Japon et la Corée du Sud continuent de fournir des modèles très demandés adaptés aux projets miniers, de construction routière et d’infrastructure à travers l’Afrique. Les prestataires de location bénéficient de la large disponibilité des machines en APAC, des cycles de livraison plus rapides et des partenariats de support après-vente en expansion, permettant une expansion évolutive des flottes dans les secteurs de la construction et de l’agriculture en Afrique australe.

Amérique latine

L’Amérique latine détient environ 9% de part de marché et offre des conditions de marché émergentes comparables qui reflètent la trajectoire de croissance de la location en Afrique australe. Les deux régions font face à des défis similaires tels que la cyclicité économique, les lacunes en matière d’infrastructure et une forte dépendance aux projets miniers et du secteur public, ce qui rend les stratégies de location latino-américaines des références pertinentes pour les opérateurs d’Afrique australe. L’essor des modèles de location flexibles, la préférence des entrepreneurs pour des opérations légères en actifs et la croissance des entreprises de location de taille moyenne en Amérique latine parallèlent le passage de l’Afrique australe vers un accès optimisé aux équipements. Les profils climatiques et de terrain partagés informent également les modèles de sélection des équipements, y compris la demande pour des machines de terrassement et de manutention durables.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente collectivement 27% de part, l’Afrique australe étant l’un de ses sous-marchés à la croissance la plus rapide en raison de l’intensification minière et de la modernisation des infrastructures. La forte utilisation des équipements dans les projets de construction énergétique, de transport et industrielle renforce la demande pour des excavatrices, des grues et des machines de compactage. Les pratiques de location de la région du Golfe, telles que la location à long terme, les contrats de maintenance et l’adoption de flottes de haute spécification, influencent de plus en plus les normes de location en Afrique australe. L’accès au capital régional, une présence plus forte des OEM et les partenariats de location transfrontaliers soutiennent la maturité du marché. L’Afrique australe bénéficie de canaux d’approvisionnement partagés, de centres de formation régionaux et de pratiques standardisées de gestion de flotte.

Segmentation du marché :

Par Produit :

- Équipements de terrassement & de construction routière

- Manutention & grues

Par Terrassement :

- Rétrocaveuses

- Excavatrices

Par Manutention :

- Équipements de stockage & de manutention

- Systèmes conçus

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la location d’équipements de construction en Afrique australe comprend des acteurs tels que Finning International Inc., Maxim Crane Works, L.P., Kanamoto Co., Ltd., Cramo Plc, United Rentals, Inc., Byrne Equipment Rental, AKTIO Corporation, Liebherr-International AG, Caterpillar Inc., et Ahern Rentals Inc. Le marché de la location d’équipements de construction en Afrique australe reflète un mélange de fournisseurs de location multinationaux, de distributeurs régionaux et d’entreprises spécialisées dans les services de grues et de terrassement qui rivalisent sur la profondeur de la flotte, la fiabilité des équipements et les services de soutien à valeur ajoutée. Les participants au marché priorisent l’expansion de leurs portefeuilles avec des excavatrices avancées, des chargeurs, des unités de manutention et des équipements de compactage adaptés aux environnements miniers et d’infrastructure exigeants. L’adoption numérique accélère la différenciation à mesure que les entreprises de location intègrent la télématique, la surveillance en temps réel de l’utilisation et les outils de maintenance prédictive pour améliorer le temps de disponibilité et l’efficacité opérationnelle. Les entreprises renforcent leur présence régionale grâce à des centres de service stratégiquement situés, des contrats de location incluant la maintenance et des modèles de location flexibles qui répondent aux exigences des entrepreneurs en matière d’optimisation des coûts et d’adaptabilité spécifique aux projets. La concurrence croissante encourage la modernisation continue des flottes, les mises à niveau de conformité en matière de sécurité et l’introduction de machines respectueuses de l’environnement pour s’aligner sur les attentes émergentes en matière de durabilité dans les secteurs de la construction et de l’exploitation minière.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs

- Finning International Inc.

- Maxim Crane Works, L.P.

- Kanamoto Co., Ltd.

- Cramo Plc

- United Rentals, Inc.

- Byrne Equipment Rental

- AKTIO Corporation

- Liebherr-International AG

- Caterpillar Inc.

- Ahern Rentals Inc.

Développements récents

- En mai 2025, Vandalia Rental a lancé ses “Services spécialisés sur site (SOS)” pour le blindage de tranchées, élargissant son offre pour inclure une gamme complète d’équipements de sécurité tels que des caissons de tranchée, des plaques de route et des étais hydrauliques pour aider les entrepreneurs à prévenir les effondrements et améliorer la sécurité sur le chantier.

- En avril 2025, CASE Construction Equipment a lancé de nouveaux produits et mises à jour technologiques pour le marché de la location, y compris des modèles spécifiques de chargeuses sur roues compactes (dont une électrique) et une petite chargeuse articulée avec une flèche télescopique.

- En décembre 2024, United Rentals a lancé son programme interactif “Formation à la sécurité des excavations pour les personnes compétentes” (développé avec Mosaic Learning) pour enseigner les normes 1926 Subpart P de l’OSHA, couvrant l’évaluation des sols, les systèmes de protection (blindage, protection) et plus, en utilisant des méthodes engageantes comme la VR et l’application United Rentals Trench Safety pour améliorer la sécurité sur le chantier pour les superviseurs et les travailleurs.

- En octobre 2023, Komatsu a commencé à introduire de nouvelles excavatrices électriques de classe 20 tonnes (PC200LCE-11/PC210LCE-11) au Japon et en Europe en tant qu’unités de location, avec des plans d’expansion progressive en Asie, en Amérique du Nord et en Australie dans le cadre de son objectif de neutralité carbone 2050 pour électrifier les équipements de construction.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, le terrassement, la manutention des matériaux et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs principales applications. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché devrait connaître une pénétration locative stable à mesure que les entrepreneurs adoptent de plus en plus des modèles opérationnels allégés en actifs.

- Les solutions de gestion de flotte numérique seront plus largement adoptées, améliorant l’utilisation des équipements et réduisant les temps d’arrêt.

- La demande pour des équipements économes en carburant et à faibles émissions s’accélérera à mesure que les priorités en matière de durabilité s’étendent dans la région.

- Les améliorations des infrastructures dans les domaines du transport, de l’énergie et du développement urbain continueront de stimuler une forte utilisation des flottes de terrassement et de manutention.

- L’expansion du secteur minier créera une demande récurrente pour des machines de location lourdes dans plusieurs catégories de tonnage.

- Les entreprises de location renforceront leurs réseaux de services avec des centres de maintenance supplémentaires et des unités de support technique mobile.

- Les modèles de location flexibles et les contrats incluant la maintenance seront de plus en plus préférés par les entrepreneurs.

- Les partenariats de location transfrontaliers régionaux augmenteront, permettant la mobilité des flottes pour les grands projets d’infrastructure.

- L’adoption de programmes de formation des opérateurs et de services axés sur la sécurité augmentera pour répondre aux besoins de conformité réglementaire et de projet.

- La modernisation des flottes s’accélérera à mesure que les fournisseurs de location remplaceront les machines vieillissantes par des unités technologiquement avancées et équipées de télématique.