Aperçu du marché

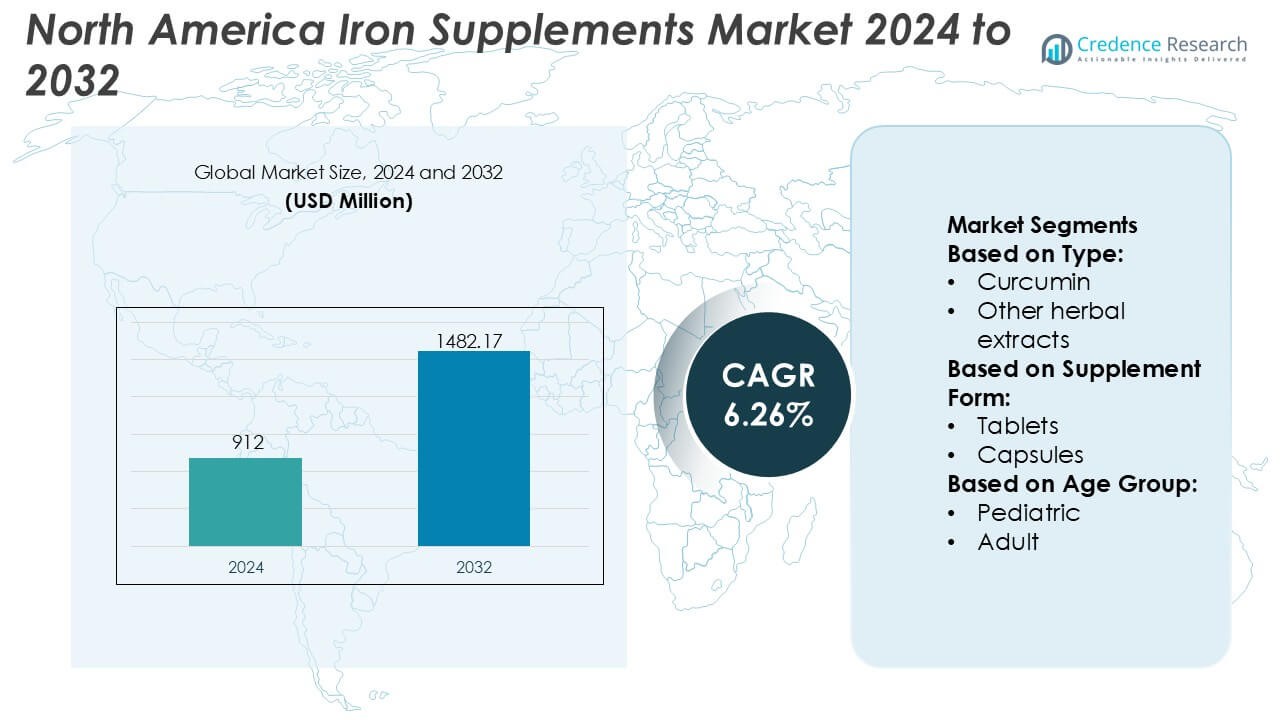

La taille du marché des suppléments de fer en Amérique du Nord était évaluée à 912 millions USD en 2024 et devrait atteindre 1482,17 millions USD d’ici 2032, avec un TCAC de 6,26 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Suppléments de Fer en Amérique du Nord 2024 |

912 Millions USD |

| Marché des Suppléments de Fer en Amérique du Nord, TCAC |

6,26% |

| Taille du Marché des Suppléments de Fer en Amérique du Nord 2032 |

1482,17 Millions USD |

Le marché des suppléments de fer en Amérique du Nord est dominé par des fabricants pharmaceutiques établis et des entreprises de nutrition mondiales avec de fortes capacités en formulation clinique, conformité réglementaire et distribution à grande échelle. Ces acteurs maintiennent un positionnement concurrentiel grâce à des portefeuilles de produits diversifiés couvrant les thérapies au fer sur ordonnance, les suppléments en vente libre et les produits de nutrition préventive. L’investissement continu dans l’amélioration de la biodisponibilité, les formulations combinées et le dosage axé sur la tolérance soutient la différenciation des marques et l’acceptation par les médecins. Une forte présence dans les pharmacies de détail, les grands distributeurs et les plateformes de vente directe aux consommateurs renforce encore la portée du marché. Régionalement, les États-Unis dominent le marché des suppléments de fer en Amérique du Nord avec une part de marché exacte de 82 %, stimulée par une forte prévalence de l’anémie, un accès avancé aux soins de santé, une consommation robuste de suppléments alimentaires et une forte sensibilisation à la nutrition préventive. Le Canada et le Mexique contribuent à des parts plus petites, soutenus par l’expansion des tendances de bien-être et l’amélioration de l’accès aux produits de nutrition enrichis.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des suppléments de fer en Amérique du Nord était évalué à 912 millions USD en 2024 et devrait atteindre 1 482,17 millions USD d’ici 2032, s’élargissant à un TCAC de 6,26 % grâce à une demande nutritionnelle soutenue.

- La prévalence croissante de l’anémie ferriprive chez les femmes, les populations pédiatriques et gériatriques continue de stimuler une consommation constante dans les suppléments préventifs et thérapeutiques.

- Les tendances en matière d’innovation de produits mettent l’accent sur des formulations à haute absorption, des effets secondaires gastro-intestinaux réduits et des produits combinés, les formulations en comprimés détenant une part dominante de près de 58 % en raison de la commodité de dosage et de l’efficacité des coûts.

- La dynamique concurrentielle reste forte, soutenue par des portefeuilles diversifiés, une validation clinique et une large distribution dans les pharmacies, les grands détaillants et les canaux de vente directe aux consommateurs.

- Régionalement, les États-Unis mènent avec une part de marché exacte de 82 %, soutenue par une forte pénétration des suppléments, un accès avancé aux soins de santé et une forte sensibilisation à la nutrition préventive, tandis que le Canada et le Mexique montrent un élan de croissance constant.

Analyse de la segmentation du marché :

Par Type

Le marché des suppléments de fer en Amérique du Nord par type reflète un paysage de formulations diversifiées combinant des molécules naturelles, des extraits de plantes et des vitamines & minéraux. Les vitamines & minéraux représentent le sous-segment dominant, avec environ 46 % de part de marché, soutenu par une forte validation clinique, des recommandations médicales et l’utilisation répandue du fer combiné avec la vitamine C ou le complexe B pour améliorer l’absorption et l’efficacité hématinique. Les molécules naturelles suivent, soutenues par un intérêt croissant pour les formulations respectueuses de l’intestin et les pré/pro/postbiotiques qui améliorent la biodisponibilité du fer. Les extraits de plantes détiennent une part plus petite mais gagnent du terrain parmi les consommateurs recherchant des solutions nutritionnelles à base de plantes, à étiquette propre et holistiques.

- Par exemple, Glanbia se spécialise dans les prémélanges personnalisés, 18 mg est l’apport nutritionnel recommandé (ANR) pour les femmes adultes, ce qui en fait un dosage cible standard pour leurs formulations axées sur le fer.

Par Forme de Supplément

Par forme de supplément, les comprimés dominent le marché des suppléments de fer en Amérique du Nord avec près de 52 % de part, soutenus par l’efficacité des coûts, une longue durée de conservation et une capacité de formulation à haute dose adaptée à la gestion de l’anémie. Les comprimés restent le format préféré dans les milieux cliniques et en vente libre en raison du dosage standardisé et de la familiarité parmi les professionnels de santé. Les capsules occupent une part secondaire significative, grâce à une meilleure tolérance gastro-intestinale et aux technologies d’encapsulation qui réduisent le goût métallique et l’irritation. D’autres formes de suppléments, y compris les liquides et les poudres, s’adressent principalement à des populations de niche nécessitant un dosage flexible ou une absorption améliorée, notamment dans les soins pédiatriques et gériatriques.

- Par exemple, Nature’s Sunshine Products, Inc. formule des comprimés de fer chélaté fournissant 25 mg de fer élémentaire par portion, conçus pour une absorption optimale et un confort gastro-intestinal. Ceux-ci sont fabriqués selon les normes cGMP de qualité pharmaceutique dans son installation de 200 000 pieds carrés, alimentée par l’énergie solaire à Spanish Fork, Utah.

Par Groupe d’Âge

Par groupe d’âge, le segment adulte est en tête avec une part de marché estimée à 58 %, en raison de la forte prévalence de l’anémie par carence en fer chez les femmes en âge de procréer, les professionnels actifs et les patients atteints de maladies chroniques. Le dépistage de santé accru, la supplémentation prénatale et les interventions dirigées par des médecins soutiennent une forte demande adulte. Le segment pédiatrique suit, soutenu par des formulations enrichies comblant les lacunes nutritionnelles dans le développement précoce. Le segment gériatrique montre une croissance régulière, en raison du déclin de l’absorption lié à l’âge et du fardeau des maladies chroniques, avec une demande favorisant des formulations à faible dose, bien tolérées et adaptées à une conformité à long terme.

Principaux Facteurs de Croissance

Augmentation de la Prévalence de la Carence en Fer et de l’Anémie

Le marché des suppléments de fer en Amérique du Nord continue de s’étendre en raison de la forte prévalence de la carence en fer et de l’anémie dans divers groupes démographiques. Les femmes en âge de procréer, les femmes enceintes, les personnes âgées et les individus atteints de maladies chroniques représentent les principales populations à risque. Les modes de vie sédentaires, les insuffisances alimentaires et les troubles de malabsorption augmentent encore la demande de supplémentation préventive et thérapeutique. Les professionnels de santé recommandent de plus en plus les suppléments de fer comme interventions de première ligne, tandis que les programmes de dépistage de routine améliorent le diagnostic précoce. Ce besoin clinique soutenu soutient directement l’adoption constante des produits à travers les canaux de vente au détail et sur ordonnance.

- Par exemple, Abbott intègre des niveaux de fer cliniquement définis dans son portefeuille de nutrition médicale, tels que les formules infantiles Similac fournissant environ 1,8 mg de fer par 100 kcal pour soutenir le développement hématologique précoce, validé par des études contrôlées de nutrition pédiatrique.

Prise de Conscience Croissante de la Santé et Adoption de la Nutrition Préventive

La sensibilisation croissante des consommateurs aux carences en micronutriments stimule considérablement la croissance du marché. Les consommateurs nord-américains adoptent activement des pratiques de santé préventive, soutenues par une meilleure littératie en matière de santé et un accès généralisé à l’information nutritionnelle. Les suppléments de fer sont de plus en plus acceptés dans le cadre de régimes de bien-être quotidiens visant à améliorer les niveaux d’énergie, la fonction cognitive et la santé immunitaire. L’expansion de la culture du fitness et de la nutrition personnalisée renforce encore la demande. De plus, les programmes de bien-être des employeurs et les initiatives de santé publique favorisent la supplémentation alimentaire, créant un environnement favorable à l’expansion à long terme du marché.

- Par exemple, les comprimés Formula 2 Vitamin & Mineral Complex d’Herbalife contiennent des quantités définies de nutriments tels que 21 vitamines et minéraux essentiels, y compris le fer (sous forme de fumarate ferreux) dans des formules spécifiques au genre pour un apport quotidien constant.

Réseaux de Distribution Solides et Accessibilité des Produits

L’infrastructure de vente au détail et de commerce électronique bien établie en Amérique du Nord améliore la disponibilité des suppléments de fer et la pénétration du marché. Les pharmacies, supermarchés, magasins de santé et plateformes en ligne offrent une visibilité étendue des produits et des options d’achat pratiques. Les canaux numériques directs aux consommateurs permettent aux fabricants d’atteindre efficacement des segments de consommateurs ciblés. La clarté réglementaire concernant les suppléments alimentaires dans la région soutient également les lancements de produits cohérents. Ces systèmes de distribution robustes réduisent les barrières à l’entrée, renforcent la concurrence des marques et assurent une croissance régulière des ventes sur les marchés urbains et semi-urbains.

Tendances Clés & Opportunités

Passage à des Formulations Avancées et Douces

Les consommateurs préfèrent de plus en plus les suppléments de fer avec une meilleure biodisponibilité et des effets secondaires gastro-intestinaux réduits. Cette tendance stimule l’innovation dans les formulations telles que le fer chélaté, les capsules à libération lente et les suppléments de fer liquide. Les fabricants se concentrent sur la combinaison du fer avec des nutriments complémentaires comme la vitamine C et l’acide folique pour améliorer l’absorption. Ces produits avancés séduisent les populations sensibles, y compris les femmes enceintes et les personnes âgées. Le passage à des formulations conviviales crée des opportunités de tarification premium et de différenciation de marque.

- Par exemple, Archer Daniels Midland (ADM) développe des systèmes minéraux chélatés sous son portefeuille de nutrition Novare™, où le fer est lié à des complexes d’acides aminés pour améliorer la stabilité et réduire la réactivité du fer libre. Les formulations typiques délivrent des doses de fer élémentaire précisément contrôlées, telles que 18 mg par portion, qui est la référence de l’apport alimentaire recommandé (RDA) pour les femmes.

Expansion des Suppléments à Base de Plantes et Étiquetage Propre

La demande croissante pour une nutrition à base de plantes et un étiquetage propre présente des opportunités significatives sur le marché nord-américain des suppléments de fer. Les consommateurs recherchent de plus en plus des produits exempts d’additifs artificiels, d’allergènes et d’ingrédients d’origine animale. Les suppléments de fer véganes et biologiques s’alignent bien avec les tendances croissantes de durabilité et de consommation éthique. L’étiquetage transparent et les certifications non-OGM influencent davantage les décisions d’achat. Les entreprises investissant dans des sources naturelles et des emballages durables peuvent capturer un segment en expansion rapide de consommateurs soucieux de leur santé.

- Par exemple, les formulations multivitaminées Centrum de Haleon intègrent du fer à des niveaux clairement définis, tels que 18 mg par portion quotidienne dans la variante pour femmes, pour répondre à des besoins nutritionnels spécifiques.

Croissance des ventes en ligne et des plateformes de nutrition personnalisée

Les plateformes de santé numériques et les canaux de vente en ligne transforment le comportement d’achat de compléments alimentaires. Les consommateurs utilisent le commerce électronique pour comparer les produits, les modèles d’abonnement et les recommandations de dosage personnalisées. L’intégration d’évaluations nutritionnelles basées sur l’IA permet des plans de supplémentation en fer adaptés aux données de santé individuelles. Cette transformation numérique améliore l’engagement des consommateurs et la fidélité à la marque. Les entreprises qui investissent dans la personnalisation basée sur les données et les stratégies omnicanales obtiennent un avantage concurrentiel pour atteindre les consommateurs férus de technologie.

Principaux défis

Effets secondaires gastro-intestinaux et problèmes de conformité des consommateurs

Malgré une forte demande, les effets secondaires gastro-intestinaux tels que les nausées, la constipation et l’inconfort abdominal limitent la conformité des consommateurs à la supplémentation en fer. Ces effets indésirables entraînent souvent une utilisation incohérente ou un arrêt précoce, en particulier chez les nouveaux utilisateurs. Les expériences négatives peuvent réduire les achats répétés et nuire à la perception de la marque. Les fabricants doivent investir dans l’amélioration des formulations et l’éducation des consommateurs pour répondre aux préoccupations de tolérance. L’échec à atténuer ces problèmes peut freiner la croissance soutenue du marché.

Examen réglementaire et risques de saturation du marché

Le marché des suppléments de fer en Amérique du Nord fait face à un examen réglementaire croissant concernant l’exactitude de l’étiquetage, les limites de dosage et les allégations de santé. Les exigences de conformité augmentent les coûts de développement et d’exploitation pour les fabricants. De plus, la saturation du marché avec de nombreuses marques intensifie la concurrence et la pression sur les prix. La différenciation devient difficile, surtout pour les petits acteurs avec des budgets marketing limités. Naviguer dans les réglementations en évolution tout en maintenant la rentabilité reste un défi clé pour les participants de l’industrie.

Analyse régionale

Amérique du Nord

L’Amérique du Nord représente le plus grand marché régional dans l’industrie mondiale des gaz industriels, représentant environ 30–32 % de part de marché. La forte demande provient d’une base manufacturière bien établie, d’une infrastructure de santé avancée et d’opérations pétrolières et gazières à grande échelle. La région montre une consommation élevée d’oxygène, d’azote, d’hydrogène et de gaz spéciaux dans les industries chimiques, électroniques, de transformation alimentaire et de fabrication de métaux. Les investissements continus dans l’énergie propre, la fabrication de semi-conducteurs et la modernisation des soins de santé soutiennent davantage la croissance de la demande. Les avancées technologiques, les normes de sécurité strictes et la présence de fournisseurs leaders de gaz industriels renforcent la position dominante de l’Amérique du Nord sur le marché.

Europe

L’Europe détient une part de marché estimée à 22–24 % , soutenue par son paysage industriel mature et son fort accent sur la durabilité. La région démontre une demande stable provenant des industries chimiques, de la fabrication automobile, de la santé et de l’alimentation et des boissons. L’adoption croissante de l’hydrogène pour les initiatives de décarbonisation et l’intégration des énergies renouvelables stimule considérablement la consommation de gaz industriels. Des réglementations environnementales strictes encouragent l’utilisation de gaz industriels dans le contrôle des émissions et les processus écoénergétiques. Les systèmes de santé avancés et la production pharmaceutique soutiennent également la demande de gaz médicaux, positionnant l’Europe comme un marché régional stable et axé sur l’innovation.

Asie-Pacifique

L’Asie-Pacifique représente environ 34–36% de la part de marché, ce qui en fait le marché régional le plus dynamique et le plus dominant. L’industrialisation rapide, l’urbanisation et l’expansion des activités manufacturières en Chine, en Inde, au Japon et en Asie du Sud-Est stimulent une forte demande pour les gaz industriels. Les principales applications incluent la production d’acier, l’électronique, les produits chimiques, les soins de santé et l’énergie. Les investissements croissants dans les infrastructures, la fabrication de semi-conducteurs et l’expansion des soins de santé accélèrent encore la consommation. De plus, le soutien gouvernemental aux projets d’énergie propre et d’hydrogène renforce le potentiel de croissance à long terme, positionnant l’Asie-Pacifique comme le principal moteur de l’expansion du marché mondial.

Amérique latine

L’Amérique latine détient environ 6–8% de la part de marché, soutenue par la croissance dans les secteurs de l’exploitation minière, des métaux, de la transformation alimentaire et des soins de santé. Le Brésil et le Mexique restent les principaux contributeurs grâce à leurs bases industrielles et à l’expansion de leurs infrastructures de santé. Les gaz industriels sont largement utilisés dans le traitement des minéraux, la fabrication d’acier et les applications de conservation alimentaire. Bien que la volatilité économique pose des défis, les investissements continus dans la modernisation industrielle et l’accès aux soins de santé soutiennent une croissance progressive du marché. L’augmentation des investissements étrangers et des projets de développement d’infrastructures créent des opportunités à long terme pour les fournisseurs de gaz industriels dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 6–7% de la part de marché, principalement motivée par les industries du pétrole et du gaz, des produits pétrochimiques et de la fabrication de métaux. La forte demande pour l’azote, l’oxygène et l’hydrogène soutient le raffinage, la récupération assistée du pétrole et la production pétrochimique. L’expansion des infrastructures de santé et les initiatives de diversification industrielle dans les pays du Golfe contribuent également à la croissance du marché. En Afrique, les activités minières et de construction stimulent la demande localisée. Bien que des lacunes dans les infrastructures persistent, les investissements à long terme dans l’énergie, les soins de santé et le développement industriel soutiennent une expansion régulière du marché régional.

Segmentation du marché :

Par type :

- Curcumine

- Autres extraits de plantes

Par forme de supplément :

Par groupe d’âge :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché nord-américain des suppléments de fer comprend des acteurs tels que Glanbia plc, Nature’s Sunshine Products, Inc., Abbott, Herbalife Nutrition Ltd., Archer Daniels Midland, Pfizer Inc., NU SKIN, Bayer AG, Amway Corp., GlaxoSmithKline plc. Le marché nord-américain des suppléments de fer se caractérise par la présence de fabricants pharmaceutiques bien établis, d’entreprises mondiales de nutrition et de marques spécialisées de compléments alimentaires qui rivalisent sur les canaux de prescription, en vente libre et directement aux consommateurs. Les participants au marché se concentrent sur la différenciation des produits grâce à une meilleure biodisponibilité du fer, à la réduction des effets secondaires gastro-intestinaux et à des formulations combinées avec des vitamines et minéraux qui favorisent l’absorption. La forte reconnaissance de la marque, les réseaux de vente au détail et de pharmacie étendus, ainsi que le respect de normes réglementaires et de qualité strictes soutiennent un positionnement durable sur le marché. Les entreprises investissent de plus en plus dans la validation clinique, les revendications d’étiquettes propres et les produits ciblés pour les populations pédiatriques, la santé des femmes et les personnes âgées. Les initiatives stratégiques telles que l’expansion du portefeuille, les partenariats avec les prestataires de soins de santé et le renforcement du marketing numérique améliorent la portée des clients. La concurrence reste modérée à élevée, stimulée par la sensibilité aux prix, la sensibilisation croissante des consommateurs et l’innovation continue dans les formats de formulation et de distribution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs

Développements récents

- En mai 2025, DKSH (Unité commerciale Santé) et INFItech Limited, basée à Hong Kong (une entreprise de santé grand public), ont formé un partenariat stratégique pour distribuer les suppléments pour la santé cérébrale d’INFItech, soutenus cliniquement, à Hong Kong et Macao, en s’appuyant sur le réseau de DKSH pour les ventes, la distribution et le marketing via le commerce moderne et le commerce électronique.

- En février 2025, GetHealthy et Vitaboom se sont associés pour offrir aux praticiens des packs de suppléments dosés quotidiennement, améliorant la commodité, la conformité et le branding pour les clients. En combinant l’expertise de Vitaboom en suppléments nutritionnels avec la plateforme de santé numérique avancée de GetHealthy, la collaboration vise à fournir des recommandations de suppléments personnalisées et des plans de bien-être aux consommateurs.

- En octobre 2024, Vantage Nutrition a introduit une nouvelle gamme de VitaCholine à haute concentration dans des capsules liquides transparentes, offrant un format de dosage distinctif. Vantage Nutrition a lancé VitaCholine à concentration plus élevée dans des capsules liquides transparentes, offrant un dosage unique et visuellement attrayant qui délivre entre 275 mg et 550 mg de choline libre par capsule.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, la forme du supplément, le groupe d’âge et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande continuera d’augmenter en raison de la prévalence soutenue de l’anémie ferriprive chez les femmes, les enfants et les populations vieillissantes.

- L’adoption des soins de santé préventifs soutiendra une consommation régulière de suppléments de fer dans le cadre du bien-être de routine et de l’utilisation clinique.

- L’innovation en formulation priorisera une biodisponibilité plus élevée et des effets secondaires gastro-intestinaux réduits pour améliorer l’adhérence des patients.

- Les produits combinés avec des vitamines et des minéraux gagneront en popularité pour améliorer l’absorption et les bénéfices nutritionnels globaux.

- Les formulations à étiquette propre, à base de plantes et sans allergènes attireront les consommateurs soucieux de leur santé et attentifs aux étiquettes.

- La nutrition personnalisée et la supplémentation ciblée se développeront grâce à des programmes de bien-être basés sur les données et des plateformes numériques.

- Les produits axés sur les enfants et les personnes âgées enregistreront une adoption plus rapide en raison des besoins nutritionnels spécifiques à l’âge.

- Les canaux de commerce électronique et de vente directe aux consommateurs renforceront l’accessibilité du marché et l’engagement de la marque.

- La surveillance réglementaire encouragera des normes de qualité plus élevées, une validation clinique et des pratiques d’étiquetage transparentes.

- L’intensité concurrentielle restera forte, stimulant l’innovation continue des produits et la différenciation marketing.