Aperçu du Marché

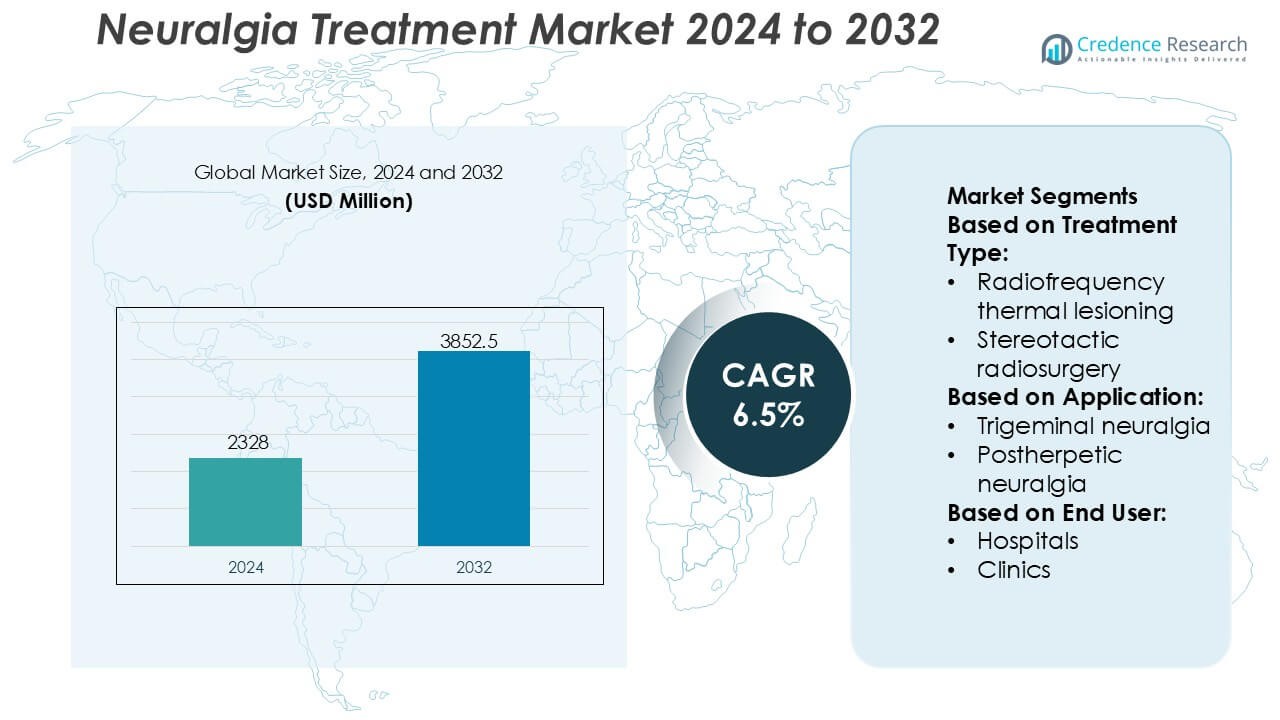

La taille du marché du traitement de la névralgie était évaluée à 2328 millions USD en 2024 et devrait atteindre 3852,5 millions USD d’ici 2032, avec un TCAC de 6,5% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Traitement de la Névralgie 2024 |

2328 Millions USD |

| Marché du Traitement de la Névralgie, TCAC |

6,5% |

| Taille du Marché du Traitement de la Névralgie 2032 |

3852,5 Millions USD |

Le marché du traitement de la névralgie se caractérise par une forte concurrence parmi les entreprises pharmaceutiques établies avec de larges portefeuilles en neurologie et gestion de la douleur, y compris UCB S.A., Merck & Co., Inc., AbbVie Inc., Eli Lilly and Company, Pfizer Inc., Amgen Inc., Johnson & Johnson Services, Inc., Novartis AG, LEO Pharma A/S, et Evelo Biosciences, Inc. Ces acteurs rivalisent à travers des pipelines de R&D robustes, des indications élargies pour les anticonvulsivants et les antidépresseurs, et un accent croissant sur les produits biologiques et les thérapies ciblées pour la douleur neuropathique. Les priorités stratégiques se concentrent sur la différenciation clinique, la gestion du cycle de vie et la pénétration du marché mondial. Régionalement, l’Amérique du Nord domine le marché du traitement de la névralgie avec une part de marché exacte de 41%, soutenue par une infrastructure de santé avancée, des taux de diagnostic élevés, des politiques de remboursement favorables et une adoption précoce des options de traitement pharmacologiques et interventionnelles innovantes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché du traitement de la névralgie était évalué à 2 328 millions USD en 2024 et devrait atteindre 3 852,5 millions USD d’ici 2032, s’étendant à un TCAC de 6,5% pendant la période de prévision.

- L’augmentation de la prévalence de la névralgie trijumeau et post-herpétique, le vieillissement des populations et l’amélioration des taux de diagnostic agissent comme des moteurs clés du marché, soutenant une demande soutenue pour des thérapies pharmacologiques et interventionnelles à long terme.

- Les tendances de traitement mettent en évidence une forte dépendance aux médicaments, qui représentent le segment dominant avec une part estimée à 65%, entraînée par l’utilisation répandue des anticonvulsivants et des antidépresseurs comme thérapies de première ligne.

- L’intensité concurrentielle reste élevée, les principaux acteurs pharmaceutiques se concentrant sur l’expansion des pipelines, le développement de produits biologiques, la gestion du cycle de vie et la pénétration du marché mondial face à une pression générique croissante.

- Régionalement, l’Amérique du Nord est en tête avec une part de marché exacte de 41%, soutenue par une infrastructure de santé avancée et des systèmes de remboursement, tandis que les contraintes de coût et l’accès limité aux spécialistes agissent comme des freins clés dans les régions en développement.

Analyse de la Segmentation du Marché :

Par Type de Traitement

Le marché du traitement de la névralgie par type de traitement est dominé par les médicaments, qui représentent une part de marché estimée à 65–70 %, en raison de la préférence clinique de première ligne et des besoins de gestion à long terme de la maladie. Parmi les médicaments, les anticonvulsivants dominent grâce à leur efficacité prouvée dans la réduction de la douleur neuropathique, leur rapidité d’action et le soutien large des directives. Les procédures chirurgicales représentent un segment plus petit mais en croissance, mené par la décompression microvasculaire, qui gagne en adoption dans les cas réfractaires en raison des résultats durables en matière de soulagement de la douleur. Le rapport coût-efficacité, la faisabilité en ambulatoire et le risque procédural moindre continuent de renforcer la domination des médicaments.

- Par exemple, les essais cliniques de UCB pour le brivaracétam (nom de marque Briviact) ont impliqué une base de données massive de plus de 1 550 patients à travers plusieurs études de Phase 3. Les données cliniques ont confirmé que le brivaracétam offre une réduction statistiquement significative de la fréquence des crises dès le premier jour de traitement (début dans les 24–48 heures) sans nécessiter de période de titration.

Par Application

Par application, la névralgie du trijumeau occupe la position dominante avec environ 55–60 % de part de marché, reflétant sa prévalence plus élevée, l’intensité sévère de la douleur et la forte demande pour des soins pharmacologiques et interventionnels soutenus. Ce segment bénéficie de taux de diagnostic précoce et de protocoles de traitement établis, notamment la thérapie anticonvulsivante et les options chirurgicales ciblées. La névralgie post-herpétique suit, soutenue par le vieillissement des populations et l’augmentation de l’incidence du zona. La névralgie du trijumeau reste le principal générateur de revenus en raison des cycles de traitement fréquents, de l’implication des spécialistes et d’une utilisation plus élevée des soins de santé par patient.

- Par exemple, le ZOSTAVAX® (administré à 0,65 mL) a entraîné 315 cas de zona (2,0 pour 1000 années-personnes) comparé à 642 cas (6,6 pour 1000 années-personnes) avec placebo, et a réduit l’incidence de la névralgie post-herpétique cliniquement significative de 80 à 27 cas (0,5 pour 1000 années-personnes) sur la période de suivi, démontrant une réduction des résultats de la névralgie médiée par le vaccin soutenue par les données cliniques de Merck.

Par Utilisateur Final

Le segment des utilisateurs finaux est dominé par les hôpitaux, représentant près de 50 % de part de marché, en raison de l’accès à des équipes de neurologie multidisciplinaires, à l’imagerie avancée et à l’infrastructure chirurgicale. Les hôpitaux servent de centres principaux pour le diagnostic complexe, la titration des médicaments et les procédures invasives telles que la décompression microvasculaire et la radiochirurgie. Les cliniques et les centres de chirurgie ambulatoire se développent régulièrement, soutenus par la gestion des médicaments en ambulatoire et les interventions mini-invasives. Cependant, les hôpitaux maintiennent leur leadership en raison de volumes de patients plus élevés, de l’alignement des remboursements et de la capacité à gérer les cas de névralgie sévères et réfractaires.

Principaux Facteurs de Croissance

Augmentation de la Prévalence des Troubles de Douleur Neuropathique Chronique

L’incidence croissante des conditions de douleur neuropathique chronique, en particulier la névralgie du trijumeau, post-herpétique et occipitale, stimule fortement la demande pour des options de traitement efficaces. Le vieillissement des populations, les taux de survie plus élevés après les infections virales et une meilleure sensibilisation au diagnostic contribuent à un bassin croissant de patients nécessitant une gestion de la douleur à long terme. Les cliniciens reconnaissent de plus en plus la névralgie comme une condition neurologique distincte plutôt qu’un symptôme secondaire, ce qui soutient une intervention plus précoce. Ce changement encourage l’utilisation soutenue des thérapies pharmacologiques et des procédures interventionnelles dans les hôpitaux et les cliniques spécialisées.

- Par exemple, le candidat principal d’Evelo, EDP1815, a démontré une activité clinique dans un essai randomisé, en double aveugle de Phase 1b/2 impliquant 149 patients, où une administration orale quotidienne a montré des réductions statistiquement significatives des biomarqueurs inflammatoires, y compris la protéine C-réactive et l’interleukine-6, sans niveaux détectables du médicament dans la circulation systémique, tels que mesurés par des essais bioanalytiques validés.

Progrès dans les Modalités de Traitement Interventionnel et Chirurgical

Les progrès technologiques dans les procédures neurochirurgicales et de douleur interventionnelle minimales invasives accélèrent considérablement la croissance du marché. Des techniques telles que la lésion thermique par radiofréquence, la radiochirurgie stéréotaxique et la décompression microvasculaire offrent un soulagement ciblé de la douleur avec des temps de récupération réduits. L’amélioration de la guidage par imagerie, des instruments de précision et des protocoles de sélection des patients raffinés améliorent les résultats cliniques et les profils de sécurité. Ces avancées augmentent la confiance des médecins et l’acceptation des patients, soutenant une adoption plus large des traitements procéduraux pour la névralgie résistante aux médicaments et stimulant l’investissement dans les centres de traitement spécialisés.

- Par exemple, AbbVie Inc. a élargi l’utilité clinique de l’onabotulinumtoxinA (BOTOX®) en neurologie et en gestion de la douleur, soutenue par des preuves procédurales adjacentes étendues. Dans le programme clinique PREEMPT, qui a recruté 1 384 patients à travers deux essais randomisés, en double aveugle, le BOTOX® a été administré à une dose totale de 155 unités sur 31 sites d’injection standardisés par cycle de traitement, démontrant un blocage neuromusculaire soutenu par l’inhibition de la libération d’acétylcholine aux terminaisons nerveuses périphériques.

Expansion des Approches de Traitement Multimodal et Personnalisé

L’accent croissant sur la médecine personnalisée soutient l’adoption de stratégies de traitement multimodal de la névralgie qui combinent médicaments, procédures interventionnelles et thérapies de soutien. Les cliniciens adaptent les plans de traitement en fonction de la gravité de la douleur, de l’implication nerveuse et de la tolérance du patient, améliorant le contrôle des symptômes et la qualité de vie. Cette approche réduit la dépendance aux régimes à médicament unique et répond aux limitations associées à l’utilisation à long terme des médicaments. Les prestataires de soins de santé intègrent de plus en plus l’expertise en neurologie, en gestion de la douleur et en chirurgie, renforçant les modèles de soins complets au sein de l’écosystème de traitement de la névralgie.

Tendances Clés & Opportunités

Passage vers une Gestion Précoce de la Douleur Interventionnelle

Une tendance notable sur le marché du traitement de la névralgie implique une adoption plus précoce des procédures interventionnelles pour les patients qui montrent une réponse limitée aux médicaments de première ligne. Les médecins recommandent de plus en plus des techniques minimales invasives avant une escalade pharmacologique prolongée, visant à prévenir la progression de la maladie et à réduire les effets secondaires. Ce changement crée des opportunités pour les centres de gestion de la douleur et les unités neurochirurgicales d’élargir leurs offres de services. Il soutient également la demande d’équipements avancés, de formations spécialisées et de parcours de soins intégrés qui privilégient l’intervention procédurale en temps opportun.

- Par exemple, Eli Lilly and Company a avancé la modulation de la douleur périphérique grâce au galcanezumab (EMGALITY®), un anticorps monoclonal humanisé ciblant le peptide lié au gène de la calcitonine. Dans les essais de Phase III EVOLVE-1 et EVOLVE-2, une dose sous-cutanée mensuelle de 120 mg après une dose de charge de 240 mg a été évaluée dans une population combinée de plus de 1 700 patients, démontrant une réduction moyenne de 4,7 jours de migraine mensuels par rapport au départ sur 6 mois, avec un début d’effet observé dès la Semaine 1, selon les rapports d’étude clinique de Lilly.

Innovation en Neuromodulation et Thérapies Ciblées

Les techniques émergentes de neuromodulation et les systèmes de délivrance ciblée de médicaments offrent des opportunités de croissance significatives. La recherche se concentre sur la modulation spécifique des nerfs pour obtenir un soulagement durable de la douleur tout en minimisant l’exposition systémique. Les innovations dans les dispositifs de neuromodulation implantables et non implantables améliorent la précision et le confort des patients. Ces développements s’alignent sur la tendance générale vers des traitements non destructifs et réversibles, positionnant la neuromodulation comme une option attrayante pour les patients inadaptés à la chirurgie conventionnelle et soutenant l’expansion à long terme du marché.

- Par exemple, LEO Pharma pour les maladies inflammatoires de la peau avec implication neuro-immune, a démontré une haute spécificité cible en neutralisant sélectivement l’interleukine-13 avec une affinité de liaison de KD = 58 pM, selon les données de caractérisation biochimique publiées par l’entreprise.

Croissance des Cliniques Spécialisées dans la Douleur et des Soins Ambulatoires

L’expansion des cliniques spécialisées dans la douleur et des centres chirurgicaux ambulatoires soutient la croissance du marché en améliorant l’accès aux traitements de la névralgie. Ces établissements offrent une expertise ciblée, des temps d’attente plus courts et des soins rentables par rapport aux environnements hospitaliers. La prestation ambulatoire de procédures telles que la radiochirurgie et les traitements par radiofréquence augmente la commodité pour les patients et l’efficacité du système. Cette tendance crée des opportunités pour les prestataires de soins de santé de décentraliser les soins tout en maintenant des normes cliniques élevées et en augmentant la capacité de traitement régionale.

Défis Clés

Efficacité à Long Terme Limitée et Tolérabilité des Médicaments

Un défi majeur sur le marché du traitement de la névralgie implique la variabilité de l’efficacité à long terme des traitements, en particulier avec les thérapies pharmacologiques. De nombreux patients ressentent une diminution du soulagement de la douleur ou des effets indésirables avec l’utilisation prolongée de médicaments, conduisant à l’arrêt ou à l’escalade du traitement. Gérer les effets secondaires tout en maintenant un contrôle adéquat de la douleur reste complexe, surtout chez les populations âgées. Ce défi met la pression sur les cliniciens pour équilibrer efficacité et sécurité, soulignant les besoins non satisfaits pour des options thérapeutiques plus durables et mieux tolérées.

Coût Élevé et Barrières d’Accessibilité pour les Traitements Avancés

Les traitements interventionnels et chirurgicaux avancés impliquent souvent des coûts procéduraux élevés, une infrastructure spécialisée et un personnel qualifié, limitant l’accessibilité dans les environnements à ressources limitées. La variabilité des remboursements et la couverture de santé inégale restreignent davantage l’accès des patients aux thérapies innovantes. Ces barrières ralentissent l’adoption dans les marchés émergents et les régions rurales, malgré une demande clinique croissante. Aborder les problèmes d’accessibilité financière et les lacunes en matière d’infrastructure reste crucial pour une pénétration plus large du marché et un accès équitable aux solutions avancées de traitement de la névralgie.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché du traitement de la névralgie avec une part de marché estimée à 41%, grâce à une forte sensibilisation aux maladies, des taux de diagnostic précoce et un accès solide aux soins neurologiques avancés. La région bénéficie de la disponibilité généralisée des anticonvulsivants, des antidépresseurs et des options chirurgicales mini-invasives telles que l’ablation par radiofréquence et la radiochirurgie stéréotaxique. Des cadres de remboursement favorables, des dépenses de santé élevées et une forte adoption de nouveaux protocoles de gestion de la douleur soutiennent une demande soutenue. La présence de grandes entreprises pharmaceutiques et de dispositifs médicaux accélère l’innovation clinique et l’accessibilité aux traitements. De plus, une population vieillissante et une prévalence croissante de la névralgie du trijumeau et post-herpétique continuent de renforcer le leadership du marché.

Europe

L’Europe détient environ 29% du marché mondial du traitement de la névralgie, soutenue par des systèmes de santé publique bien établis et une forte emphase sur la gestion de la douleur fondée sur des preuves. Des pays comme l’Allemagne, le Royaume-Uni, la France et l’Italie stimulent la demande grâce à des centres de neurologie spécialisés et des voies de référence structurées. L’utilisation large des thérapies pharmacologiques, combinée à l’adoption croissante de la décompression microvasculaire et des procédures radiochirurgicales, renforce les résultats des traitements. La couverture santé soutenue par le gouvernement améliore l’accès des patients à la gestion à long terme de la névralgie. Le vieillissement démographique croissant, associé à une attention accrue à l’amélioration de la qualité de vie et au contrôle de la douleur chronique, continue de soutenir une expansion stable du marché à travers l’Europe occidentale et septentrionale.

Asie-Pacifique

L’Asie-Pacifique représente près de 21% de part de marché et constitue le marché régional à la croissance la plus rapide pour le traitement de la névralgie. Les améliorations rapides des infrastructures de santé, la disponibilité croissante de neurologues et la sensibilisation accrue aux troubles de la douleur neuropathique stimulent l’adoption. Des pays comme la Chine, le Japon, l’Inde et la Corée du Sud montrent une demande croissante pour des médicaments rentables et une utilisation croissante de procédures peu invasives. L’augmentation des dépenses de santé, l’urbanisation et l’amélioration des capacités de diagnostic soutiennent le début précoce des traitements. De plus, une grande population vieillissante et une incidence croissante des neuropathies liées au diabète contribuent à une prévalence plus élevée de la névralgie, positionnant l’Asie-Pacifique comme un moteur de croissance clé pour l’expansion future du marché.

Amérique latine

L’Amérique latine détient une part estimée à 6% du marché du traitement de la névralgie, stimulée par des améliorations progressives de l’accès aux soins de santé et des services de soins neurologiques. Le Brésil et le Mexique servent de contributeurs clés grâce à l’expansion des réseaux hospitaliers et à l’adoption croissante de protocoles standardisés de gestion de la douleur. Les traitements pharmacologiques restent l’approche thérapeutique principale, tandis que les interventions chirurgicales avancées gagnent du terrain dans les centres de soins tertiaires urbains. La sensibilisation croissante parmi les professionnels de santé, soutenue par des initiatives régionales d’éducation médicale, améliore les taux de diagnostic. Bien que les limitations de remboursement persistent, les réformes de santé menées par le gouvernement et les investissements du secteur privé continuent d’améliorer la disponibilité des traitements dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 3% du marché du traitement de la névralgie, reflétant un accès inégal aux soins de santé à travers les pays. Les nations du Conseil de Coopération du Golfe mènent la demande régionale grâce à des systèmes de santé bien financés, des hôpitaux avancés et une adoption croissante des thérapies interventionnelles de la douleur. La gestion pharmacologique reste l’approche de traitement principale dans la plupart des pays africains, soutenue par des programmes de médicaments essentiels. Les investissements croissants dans les infrastructures de santé, l’expansion des hôpitaux privés et la sensibilisation accrue à la douleur neuropathique chronique améliorent progressivement les taux de diagnostic et de traitement. Malgré les limitations existantes, la croissance démographique à long terme et la modernisation des soins de santé soutiennent le développement progressif du marché.

Segmentation du marché :

Par type de traitement :

- Lésion thermique par radiofréquence

- Radiochirurgie stéréotaxique

Par application :

- Névralgie du trijumeau

- Névralgie post-herpétique

Par utilisateur final :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du traitement de la névralgie comprend des acteurs tels que UCB S.A., Merck & Co., Inc., Evelo Biosciences, Inc., AbbVie Inc., Eli Lilly and Company, LEO Pharma A/S, Pfizer Inc., Amgen Inc., Johnson & Johnson Services, Inc., Novartis AG. Le marché du traitement de la névralgie est modérément consolidé, caractérisé par la présence de grandes entreprises pharmaceutiques et d’acteurs spécialisés en neurologie qui rivalisent par l’innovation, la profondeur du portefeuille et la portée mondiale. Les participants au marché mettent l’accent sur le développement de thérapies pharmacologiques avancées, y compris les anticonvulsivants de nouvelle génération, les antidépresseurs et les produits biologiques, pour améliorer les profils d’efficacité et de sécurité. L’investissement continu dans la recherche clinique soutient l’expansion et la différenciation du pipeline à travers les indications de douleur neuropathique. Les entreprises se concentrent également sur des stratégies de gestion du cycle de vie, telles que de nouvelles formulations et des indications étendues, pour maintenir les flux de revenus. Les collaborations stratégiques, les accords de licence et les acquisitions renforcent les capacités technologiques et accélèrent l’entrée sur le marché. L’intensification de la concurrence des génériques et la pression sur les prix poussent les fabricants à privilégier des solutions centrées sur le patient, la génération de preuves en conditions réelles et des stratégies de commercialisation ciblées pour maintenir leur position concurrentielle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- UCB S.A.

- Merck & Co., Inc.

- Evelo Biosciences, Inc.

- AbbVie Inc.

- Eli Lilly and Company

- LEO Pharma A/S

- Pfizer Inc.

- Amgen Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

Développements Récents

- En juin 2024, Henkel s’engage à accroître la connaissance du rôle que les matériaux avancés peuvent jouer pour favoriser la durabilité tout au long de la chaîne de valeur, de la R&D à la fabrication en passant par l’utilisation sur le terrain, parmi les concepteurs, fabricants et fournisseurs de rang des véhicules et équipements lourds.

- En janvier 2024, Zydus Lifesciences a reçu l’approbation finale de la Food and Drug Administration des États-Unis pour ses comprimés génériques de Gabapentin pour la gestion de la névralgie post-herpétique (NPH). L’approbation couvre des dosages quotidiens de 300 mg et 600 mg, un médicament utilisé pour le soulagement de la douleur après le zona.

- En novembre 2023, Pacira BioSciences a annoncé l’approbation par la FDA de sa demande de nouveau médicament complémentaire pour élargir l’étiquette d’Exparel afin d’inclure l’administration chez les adultes en tant que bloc du canal adducteur et bloc du nerf sciatique dans la fosse poplitée.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Traitement, Application, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Les avancées dans les thérapies ciblées et spécifiques aux mécanismes amélioreront l’efficacité des traitements et réduiront les effets indésirables.

- La recherche clinique élargie soutiendra le développement d’approches modifiant la maladie au-delà du contrôle symptomatique de la douleur.

- L’adoption croissante de procédures chirurgicales et interventionnelles peu invasives améliorera les résultats de la gestion de la douleur à long terme.

- L’intégration de la médecine de précision et du diagnostic basé sur les biomarqueurs permettra des parcours de traitement de la névralgie plus personnalisés.

- La sensibilisation croissante et le diagnostic précoce augmenteront l’adoption des traitements dans les établissements de soins primaires et spécialisés.

- Le développement de formulations à action prolongée et à meilleure tolérance renforcera l’adhésion des patients et la qualité de vie.

- Les populations gériatriques croissantes continueront d’augmenter la demande de solutions de gestion de la douleur neuropathique chronique.

- Les outils de santé numérique et la surveillance à distance soutiendront l’optimisation des traitements et les soins de suivi.

- L’expansion de l’accès aux traitements dans les économies émergentes élargira la base de patients et améliorera la continuité des soins.

- L’accent continu sur les preuves du monde réel et les études post-commercialisation affinera les directives cliniques et la sélection des thérapies.