Aperçu du Marché

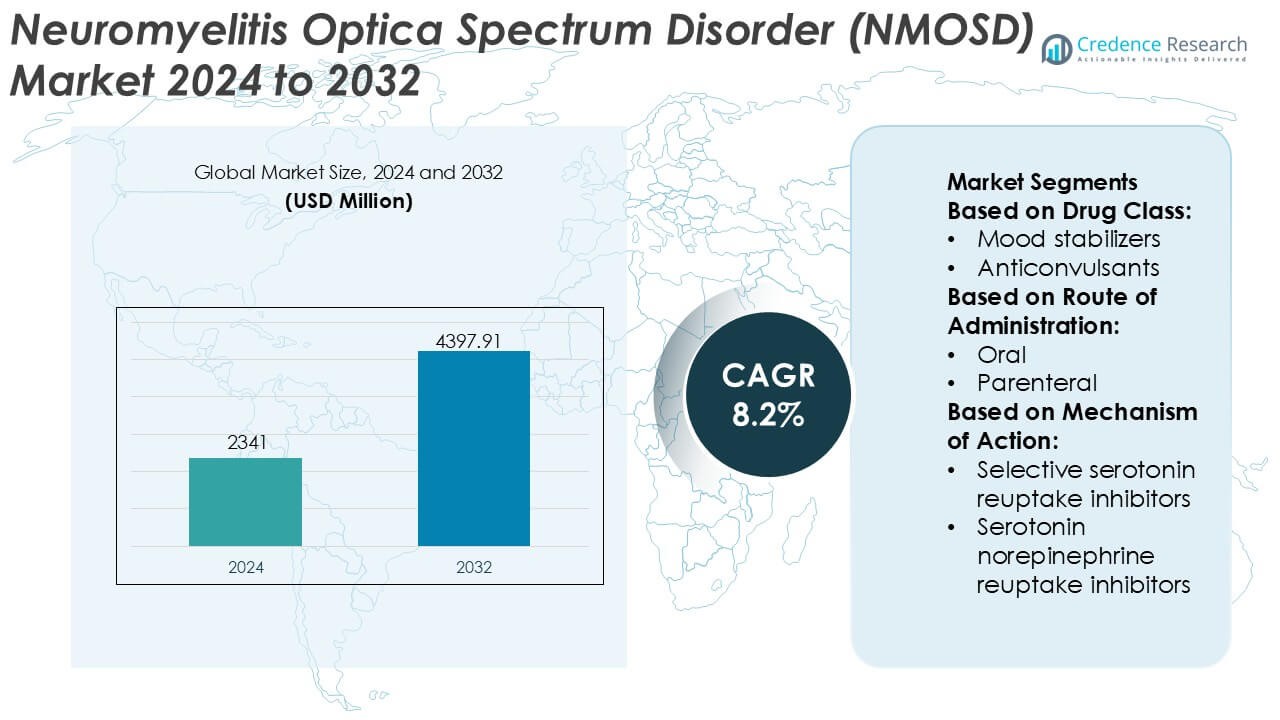

La taille du marché du trouble du spectre de la neuromyélite optique (NMOSD) était évaluée à 2341 millions USD en 2024 et devrait atteindre 4397,91 millions USD d’ici 2032, avec un TCAC de 8,2 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché NMOSD 2024 |

2341 Millions USD |

| Marché NMOSD, TCAC |

8,2% |

| Taille du Marché NMOSD 2032 |

4397,91 Millions USD |

Le marché du trouble du spectre de la neuromyélite optique (NMOSD) présente un paysage concurrentiel concentré façonné par des entreprises pharmaceutiques établies et des acteurs biopharmaceutiques émergents axés sur la neurologie auto-immune rare. Les participants au marché rivalisent à travers des anticorps monoclonaux différenciés, des indications élargies pour les thérapies ciblant le complément et les cellules B, et de solides pipelines cliniques en phase avancée conçus pour réduire le risque de rechute et le handicap à long terme. Les priorités stratégiques mettent l’accent sur les approbations réglementaires dans les indications orphelines, la gestion du cycle de vie et la génération de preuves post-commercialisation pour soutenir une adoption clinique plus large. Régionalement, l’Amérique du Nord mène le marché NMOSD avec une part exacte de 41 %, soutenue par des taux de diagnostic précoce, des cadres de remboursement favorables, de solides réseaux de défense des patients et une adoption rapide des thérapies ciblées nouvellement approuvées dans les centres de neurologie spécialisés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché NMOSD était évalué à 2 341 millions USD en 2024 et devrait atteindre 4 397,91 millions USD d’ici 2032, s’étendant à un TCAC de 8,2 %, stimulé par l’augmentation des taux de diagnostic et l’adoption croissante des thérapies biologiques ciblées.

- La croissance du marché est soutenue par une forte demande pour les thérapies de prévention des rechutes, une utilisation plus large des tests d’anticorps aquaporine-4 et un meilleur accès aux médicaments orphelins dans les systèmes de santé avancés.

- Les thérapies à base d’anticorps monoclonaux représentent le segment de traitement dominant, représentant plus des deux tiers de la demande totale, reflétant leur efficacité supérieure dans la réduction de la fréquence des rechutes et des dommages neurologiques à long terme.

- Le paysage concurrentiel reste concentré, avec des acteurs de premier plan se concentrant sur l’inhibition du complément, les mécanismes de ciblage des cellules B et la génération de preuves post-approbation pour renforcer l’adoption à long terme des thérapies.

- Régionalement, l’Amérique du Nord mène avec une part de marché exacte de 41 %, soutenue par un diagnostic précoce, un remboursement favorable, une forte défense des patients, tandis que les coûts de traitement élevés et la sensibilisation limitée freinent une adoption plus rapide dans les régions émergentes.

Analyse de la Segmentation du Marché :

Par Classe de Médicaments

Par classe de médicaments, les anticonvulsivants émergent comme le sous-segment dominant sur le marché de la NMOSD, représentant une part de marché estimée à 34 %. Leur domination reflète une utilisation répandue dans la gestion de la douleur neuropathique, de la spasticité et des manifestations de type épileptique qui accompagnent fréquemment la NMOSD. Les cliniciens privilégient les anticonvulsivants en raison de leur efficacité établie, de profils de dosage prévisibles et de leur compatibilité avec les soins neurologiques à long terme. Les antidépresseurs et les anxiolytiques suivent, motivés par la forte prévalence des troubles de l’humeur et de la fatigue chronique chez les patients NMOSD. L’optimisation continue des schémas de combinaison soutient également la demande dans ce segment.

- Par exemple, Chugai Pharmaceutical (membre du groupe Roche) a découvert et développé le satralizumab. Il est commercialisé mondialement par Roche et Genentech. Le schéma consiste en une dose sous-cutanée de 120 mg aux semaines 0, 2 et 4 (phase de charge), suivie de 120 mg toutes les quatre semaines (entretien).

Par voie d’administration

Par voie d’administration, les formulations orales dominent le marché de la NMOSD avec une part de marché estimée à 56 %, soutenues par la facilité d’administration et la pertinence pour la gestion des symptômes chroniques. Les thérapies orales permettent un traitement ambulatoire à long terme, améliorent l’adhésion des patients et réduisent la dépendance aux soins hospitaliers. Les voies parentérales conservent leur pertinence dans les poussées aiguës de la maladie et le contrôle des symptômes sévères, en particulier dans les milieux hospitaliers. Cependant, l’accent croissant sur les soins à domicile et la commodité pour le patient continue de renforcer la position des médicaments oraux. Les avancées dans les formulations à libération prolongée contribuent également à l’adoption soutenue dans ce segment.

- Par exemple, Pfizer Inc. a fait progresser le développement de médicaments oraux grâce à des thérapies à petites molécules comme l’etrasimod, conçu pour une administration quotidienne à une dose de 2 mg. Validée dans des programmes cliniques contrôlés comme ELEVATE UC 52, la thérapie a démontré une exposition systémique constante sur 52 semaines et une tolérabilité à long terme chez les patients atteints de maladies inflammatoires auto-immunes chroniques, soutenue par une demi-vie pharmacocinétique d’environ 33 heures.

Par mécanisme d’action

Par mécanisme d’action, les inhibiteurs sélectifs de la recapture de la sérotonine (ISRS) occupent la position de leader, capturant environ 31 % de part de marché. Leur domination découle de leur efficacité à traiter la dépression, l’anxiété et la fatigue souvent associées à la NMOSD, tout en offrant des profils de sécurité et de tolérabilité favorables. Les cliniciens préfèrent les ISRS pour une utilisation à long terme en raison de risques cardiovasculaires et anticholinergiques inférieurs par rapport aux antidépresseurs tricycliques. Les inhibiteurs de la recapture de la sérotonine-noradrénaline gagnent en popularité pour les patients présentant des symptômes douloureux concomitants, tandis que d’autres mécanismes restent des options adjuvantes. La reconnaissance croissante du fardeau neuropsychiatrique continue de stimuler la croissance de ce segment.

Moteurs clés de croissance

Sensibilisation croissante et amélioration de la précision diagnostique

La prise de conscience clinique croissante du NMOSD parmi les neurologues et l’accès élargi aux outils de diagnostic avancés stimulent fortement la croissance du marché. L’adoption plus large des tests basés sur les cellules pour les anticorps aquaporine-4 (AQP4-IgG) et glycoprotéine oligodendrocytaire de la myéline (MOG) permet une différenciation plus précoce et plus précise de la sclérose en plaques. Un diagnostic précoce soutient l’initiation rapide des thérapies ciblées, réduit la gravité des rechutes et améliore les résultats à long terme. Les initiatives éducatives des sociétés spécialisées et des groupes de défense des patients accélèrent encore les taux de diagnostic, élargissant le bassin de patients traités et soutenant la demande de thérapeutiques spécifiques à la maladie.

- Par exemple, Roche et Amgen ont soutenu des infrastructures d’essais centralisées utilisant des tests AQP4-IgG basés sur des cellules vivantes. Ces programmes ont dépisté plus de 1 000 patients dans le monde pour assurer la cohérence diagnostique dans la recherche sur le NMOSD, utilisant souvent des tests longitudinaux au départ et à des intervalles de 24 semaines pour surveiller le statut sérologique et la réponse au traitement.

Expansion des Thérapies Ciblées et Approuvées

L’introduction et l’adoption plus large des biologiques ciblés propulsent significativement le marché du NMOSD. Les thérapies qui inhibent l’activation du complément, la déplétion des cellules B ou la signalisation de l’interleukine-6 s’attaquent aux mécanismes centraux de la maladie et démontrent une prévention supérieure des rechutes par rapport aux immunosuppresseurs hors AMM. Les approbations réglementaires dans les principales régions augmentent la confiance des médecins et standardisent les voies de traitement. À mesure que les lignes directrices de traitement recommandent de plus en plus les agents ciblés pour la thérapie d’entretien, les volumes de prescriptions augmentent, la persistance du traitement s’améliore, et les fabricants bénéficient d’une utilisation soutenue et à long terme des thérapies.

- Par exemple, AbbVie Inc. a élargi son portefeuille de biologiques en immunologie grâce à des programmes d’anticorps monoclonaux comme le risankizumab, fabriqué en utilisant des formulations sous-cutanées à haute concentration délivrées en volumes fixes de 1 millilitre.

Accent Croissant sur la Prévention des Rechutes et la Gestion à Long Terme

L’accent clinique s’est déplacé de la gestion des attaques aiguës à la prévention proactive des rechutes et au contrôle des maladies chroniques. Les preuves liant la fréquence des rechutes à l’invalidité irréversible encouragent les cliniciens à adopter une thérapie d’entretien continue. Une meilleure compréhension du fardeau de la maladie NMOSD, y compris la déficience visuelle et la perte de mobilité, renforce le soutien des payeurs pour les traitements préventifs. Les stratégies de gestion à long terme, soutenues par des preuves du monde réel et des études post-commercialisation, renforcent l’adoption des thérapies et élargissent le marché au-delà du traitement épisodique vers des modèles de soins soutenus.

Tendances Clés & Opportunités

Innovation dans le Pipeline et Thérapeutiques de Nouvelle Génération

Des pipelines de recherche robustes créent des opportunités significatives sur le marché du NMOSD. Les développeurs font progresser les anticorps monoclonaux de nouvelle génération, les formulations à action prolongée et les options de livraison sous-cutanée pour améliorer la commodité et l’adhérence. Les agents en cours d’investigation ciblant de nouvelles voies immunitaires visent à améliorer l’efficacité tout en réduisant le risque d’infection. Les stratégies de combinaison et les approches de traitement personnalisées basées sur le statut des anticorps différencient davantage les thérapies émergentes, offrant aux fabricants des opportunités de répondre aux besoins non satisfaits et de renforcer leur position concurrentielle.

- Par exemple, AstraZeneca (via Alexion) a fait progresser les plateformes d’anticorps monoclonaux de nouvelle génération comme le ravulizumab, utilisant des technologies d’ingénierie Fc qui prolongent la demi-vie des anticorps pour permettre des intervalles de dosage sous-cutané ou intraveineux de 8 semaines.

Expansion Géographique et Amélioration de l’Accès dans les Marchés Émergents

Améliorer l’infrastructure diagnostique et l’accès aux spécialistes dans les économies émergentes ouvre de nouvelles voies de croissance. Les gouvernements et les systèmes de santé reconnaissent de plus en plus les troubles neurologiques auto-immuns rares, ce qui conduit à de meilleurs réseaux de référence et à des voies de remboursement. Les partenariats avec des distributeurs régionaux, les programmes de formation des médecins et les initiatives de soutien aux patients facilitent l’entrée sur le marché. À mesure que la sensibilisation augmente et que l’accès aux produits biologiques s’améliore, la pénétration des traitements s’étend au-delà des marchés traditionnellement établis.

- Par exemple, le Nipocalimab est en phase finale d’évaluation de Phase 3 pour la NMOSD et la maladie de Sjögren, et a déjà reçu des soumissions réglementaires pour la Myasthénie Grave Généralisée (gMG) suite à des essais pivots réussis.

Rôle croissant des preuves du monde réel et des soins centrés sur le patient

Les parties prenantes s’appuient de plus en plus sur les preuves du monde réel pour guider les décisions de traitement et de remboursement. Les registres de patients, les études de résultats à long terme et les outils de surveillance numérique soutiennent la génération de preuves sur la réduction des rechutes, la sécurité et les bénéfices en termes de qualité de vie. Les modèles de soins centrés sur le patient, mettant l’accent sur le soutien à l’adhésion et la prise de décision partagée, renforcent la persistance des thérapies. Ces tendances améliorent la crédibilité de la marque, soutiennent les négociations avec les payeurs et créent une différenciation dans un paysage thérapeutique spécialisé.

Défis clés

Coûts élevés des traitements et contraintes de remboursement

Le coût élevé des produits biologiques ciblés représente un défi majeur pour l’expansion du marché de la NMOSD. Les préoccupations budgétaires limitent le remboursement dans les systèmes de santé sensibles aux coûts et retardent l’accès dans les régions émergentes. Les exigences complexes d’autorisation préalable et les politiques de thérapie par étapes peuvent restreindre le démarrage rapide du traitement. Les fabricants sont sous pression pour démontrer la valeur à long terme grâce à des données de résultats et des programmes de soutien aux patients, augmentant la complexité de la commercialisation tout en pouvant freiner l’adoption.

Rareté de la maladie et identification limitée des patients

La faible prévalence de la NMOSD complique l’identification des patients, le recrutement pour les essais cliniques et l’expansion commerciale. Les erreurs de diagnostic et la sous-reconnaissance persistent dans les milieux non spécialisés, limitant les références rapides vers les soins appropriés. Les petites populations de patients augmentent les coûts de développement et de marketing par patient, tandis que les parcours de soins fragmentés compliquent l’adoption cohérente des traitements. Surmonter ces obstacles nécessite des efforts éducatifs soutenus, des réseaux spécialisés et une collaboration avec les groupes de défense pour améliorer le diagnostic et l’engagement à long terme.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché du trouble du spectre de la Neuromyélite Optique (NMOSD) avec une part de marché estimée à 41% , grâce à des capacités diagnostiques avancées, une forte sensibilisation à la maladie et une adoption précoce des thérapies biologiques ciblées. La région bénéficie de la disponibilité généralisée des tests AQP4-IgG, d’une forte densité de neurologues et de voies de référence bien établies. Des cadres de remboursement favorables et des approbations réglementaires rapides soutiennent l’adoption des inhibiteurs du complément approuvés et des thérapies ciblant les cellules B. L’activité de recherche clinique continue et un fort plaidoyer des patients améliorent encore le diagnostic précoce et l’adhésion au traitement à long terme, maintenant la position de leader de l’Amérique du Nord.

Europe

L’Europe représente une part estimée à 29% du marché mondial du NMOSD, soutenue par des systèmes de santé robustes et une adoption croissante des protocoles de traitement basés sur les directives. Des pays comme l’Allemagne, la France, le Royaume-Uni et l’Italie dominent la demande régionale grâce à des centres de neurologie spécialisés et un meilleur accès aux tests d’anticorps. L’harmonisation réglementaire et l’inclusion des thérapies NMOSD dans les listes nationales de remboursement renforcent la pénétration du marché. Cependant, les politiques de maîtrise des coûts et les délais de remboursement variés entre les pays modèrent la croissance. L’augmentation de la génération de preuves en conditions réelles et la collaboration clinique transfrontalière continuent de soutenir une expansion régulière dans toute la région.

Asie-Pacifique

L’Asie-Pacifique détient environ 18% du marché du NMOSD et représente le paysage régional à la croissance la plus rapide. La reconnaissance croissante de la maladie, l’expansion des programmes de formation des neurologues et l’amélioration de l’accès aux tests de diagnostic stimulent le développement du marché. Le Japon, la Chine et la Corée du Sud contribuent de manière significative en raison d’une prévalence déclarée plus élevée et d’une adoption croissante des produits biologiques. Les efforts gouvernementaux pour renforcer les cadres des maladies rares et étendre la couverture d’assurance améliorent l’accès aux traitements. Bien que des contraintes d’accessibilité financière persistent dans certains marchés, l’augmentation des investissements dans les soins de santé urbains et les partenariats avec des entreprises pharmaceutiques mondiales soutiennent l’adoption accélérée des thérapies spécifiques à la maladie.

Amérique latine

L’Amérique latine représente une part de marché estimée à 7% dans le marché du NMOSD, caractérisée par une amélioration progressive du diagnostic et de l’accès au traitement. Le Brésil et le Mexique dominent la demande régionale grâce à l’expansion des infrastructures neurologiques et à une sensibilisation croissante aux troubles neurologiques auto-immuns. L’accès aux produits biologiques avancés reste inégal, la dépendance aux systèmes de santé publique influençant la disponibilité des thérapies. Les diagnostics tardifs et la variabilité des remboursements continuent de poser des défis à la croissance. Néanmoins, l’inclusion croissante des maladies rares dans les agendas nationaux de santé et l’expansion de la participation des soins de santé privés soutiennent un développement modéré mais constant du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5% du marché mondial du NMOSD, reflétant des taux de diagnostic limités et un accès restreint aux soins spécialisés. Les pays du Conseil de coopération du Golfe dominent l’adoption régionale grâce à un meilleur financement de la santé, à la disponibilité des produits biologiques et à des centres spécialisés. En revanche, certaines parties de l’Afrique font face à des lacunes significatives en matière de sensibilisation, de tests de diagnostic et de remboursement. Les investissements continus dans les hôpitaux de soins tertiaires, les initiatives d’éducation des médecins et l’expansion progressive des politiques sur les maladies rares devraient améliorer le diagnostic et l’adoption des traitements au cours de la période de prévision.

Segmentation du marché :

Par Classe de Médicaments :

- Stabilisateurs de l’humeur

- Anticonvulsivants

Par Voie d’Administration :

Par Mécanisme d’Action :

- Inhibiteurs sélectifs de la recapture de la sérotonine

- Inhibiteurs de la recapture de la sérotonine et de la noradrénaline

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des Troubles du Spectre de la Neuromyélite Optique (NMOSD) comprend notamment Bristol-Myers Squibb Company, Otsuka Holdings Co., Ltd., Pfizer Inc., Sumitomo Pharma America, Inc., AbbVie Inc., GSK plc, Teva Pharmaceutical Industries Ltd., Johnson & Johnson Services, Inc., Eli Lilly and Company, et AstraZeneca. Le marché des Troubles du Spectre de la Neuromyélite Optique (NMOSD) présente un environnement concurrentiel façonné par l’intensité de l’innovation, le développement de thérapies ciblées, et un fort accent réglementaire sur les maladies neurologiques rares. Les participants au marché priorisent les thérapies biologiques qui ciblent les mécanismes immunitaires de base pour réduire le risque de rechute et l’incapacité à long terme. La concurrence se concentre sur l’efficacité clinique, la différenciation en termes de sécurité, la commodité du dosage, et la durabilité du traitement à long terme. Les entreprises renforcent activement leurs positions grâce à des programmes cliniques élargis, la génération de preuves en conditions réelles, et des stratégies de gestion du cycle de vie. Les collaborations stratégiques, les accords de licence, et l’expansion géographique soutiennent un accès plus large au marché. L’alignement sur le remboursement et l’éducation des médecins restent des leviers concurrentiels critiques, en particulier dans les régions sensibles aux coûts. Dans l’ensemble, l’investissement soutenu dans la recherche, l’engagement réglementaire, et les programmes de soutien centrés sur le patient continuent de définir le succès concurrentiel dans ce paysage thérapeutique spécialisé et en évolution rapide.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs

Développements récents

- En janvier 2025, Johnson & Johnson a acquis Intra-Cellular Therapies, ajoutant CAPLYTA (lumateperone) à son portefeuille. Cette acquisition renforce la position de l’entreprise sur le marché, élargissant les options de traitement pour la dépression bipolaire I et II.

- En octobre 2024, AbbVie et Gedeon Richter ont annoncé une nouvelle collaboration pour découvrir et développer de nouvelles cibles pour les troubles neuropsychiatriques. Ce partenariat renforce la position d’AbbVie sur le marché, en se concentrant sur le développement de nouvelles thérapies pour les troubles de l’humeur.

- En janvier 2024, Thorlabs a licencié la technologie de spectroscopie à double peigne de fréquence (DFCS) basée sur le laser à cascade quantique (QCL) brevetée de Sensirion pour développer de nouvelles plateformes de détection dans le moyen infrarouge (Mid-IR) à des fins environnementales et industrielles, combinant des capacités à haute vitesse et haute résolution pour des applications telles que la détection de gaz et l’analyse chimique.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la classe de médicaments, la voie d’administration, le mécanisme d’action et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Les thérapies biologiques ciblées continueront de gagner en importance en tant qu’options de soins standards pour la prévention des rechutes à long terme.

- L’utilisation élargie des tests avancés d’anticorps permettra un diagnostic plus précoce et une stratification plus précise des patients.

- Les stratégies de traitement mettront de plus en plus l’accent sur le contrôle durable de la maladie pour limiter le handicap neurologique cumulatif.

- L’innovation continue du pipeline introduira des thérapies avec des profils de sécurité améliorés et des calendriers de dosage plus pratiques.

- Les preuves du monde réel joueront un rôle plus important dans l’orientation des décisions cliniques et le soutien des discussions sur le remboursement.

- Les modèles de soins centrés sur le patient renforceront l’adhésion grâce à des programmes d’éducation, de suivi et de soutien.

- L’expansion géographique améliorera l’accès aux thérapies NMOSD dans les marchés émergents et mal desservis.

- Les cadres réglementaires pour les maladies rares continueront d’encourager les voies de développement et d’approbation accélérées.

- Les outils de santé numérique soutiendront la surveillance à long terme de la maladie et l’évaluation des résultats.

- La différenciation concurrentielle dépendra de plus en plus de la valeur clinique, des stratégies d’accès et des résultats à long terme pour les patients.