Aperçu du Marché

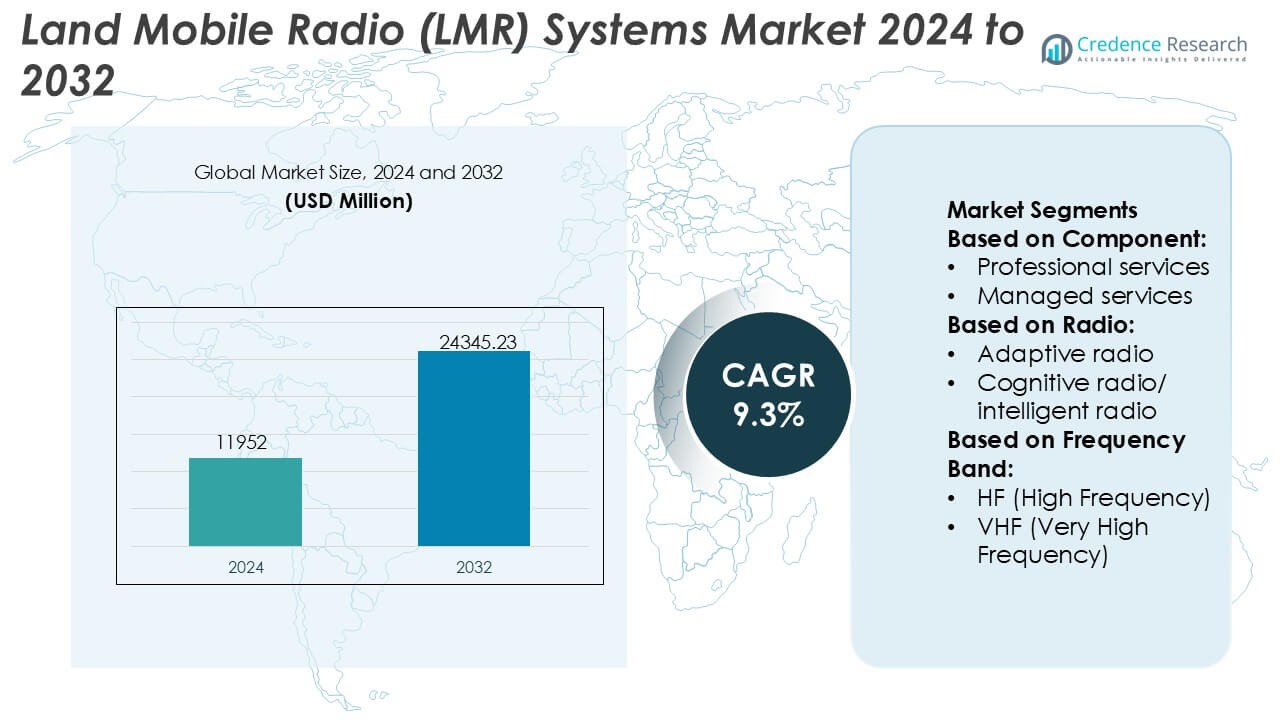

La taille du marché des systèmes de radio mobile terrestre (LMR) était évaluée à 11 952 millions USD en 2024 et devrait atteindre 24 345,23 millions USD d’ici 2032, avec un TCAC de 9,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes de Radio Mobile Terrestre (LMR) 2024 |

11 952 Millions USD |

| Marché des Systèmes de Radio Mobile Terrestre (LMR), TCAC |

9,3% |

| Taille du Marché des Systèmes de Radio Mobile Terrestre (LMR) 2032 |

24 345,23 Millions USD |

Le marché des systèmes de radio mobile terrestre (LMR) se caractérise par la présence de fournisseurs mondiaux établis et de sociétés spécialisées en technologie de communication qui rivalisent sur la fiabilité, la sécurité et l’interopérabilité. Ces acteurs se concentrent sur la fourniture de solutions vocales critiques pour la mission alignées sur les normes numériques, le cryptage avancé et la performance résiliente du réseau pour la sécurité publique, la défense, le transport et les utilisateurs industriels. Les stratégies concurrentielles mettent l’accent sur la modernisation des systèmes hérités, l’intégration avec les plateformes à large bande et l’expansion des services gérés et de cycle de vie pour renforcer les relations clients à long terme. Régionalement, l’Amérique du Nord mène le marché mondial avec une part exacte de 41 %, soutenue par des investissements gouvernementaux soutenus, des déploiements de sécurité publique étendus et des mandats stricts d’interopérabilité. Des cadres réglementaires solides et des mises à niveau continues des infrastructures renforcent la domination de la région sur le marché des systèmes LMR.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des systèmes de radio mobile terrestre (LMR) était évalué à 11 952 millions USD en 2024 et devrait atteindre 24 345,23 millions USD d’ici 2032, s’étendant à un TCAC de 9,3 %, reflétant une demande soutenue pour des solutions de communication critiques pour la mission dans les secteurs de la sécurité publique et de la défense.

- La forte croissance du marché est stimulée par une dépendance croissante à l’égard des communications vocales sécurisées et résilientes pour la réponse d’urgence, les opérations de défense, la sécurité des transports et les infrastructures critiques, où la fiabilité du réseau et l’interopérabilité restent des exigences non négociables.

- Les tendances en cours incluent une migration accélérée des systèmes LMR analogiques vers numériques, l’intégration avec les réseaux LTE et à large bande, et une adoption accrue des services gérés et de cycle de vie pour optimiser la performance du système et l’efficacité opérationnelle.

- Le paysage concurrentiel présente des fournisseurs mondiaux établis et des prestataires spécialisés qui rivalisent sur la force du cryptage, la conformité aux normes, la résilience du système et les capacités de service à long terme, tandis que les coûts en capital élevés et les longs cycles d’approvisionnement agissent comme des contraintes clés du marché.

- Régionalement, l’Amérique du Nord est en tête avec une part de marché exacte de 41 %, soutenue par le financement gouvernemental et les mandats d’interopérabilité, tandis que le segment matériel détient la part dominante en raison des mises à niveau continues des radios, des stations de base et de l’infrastructure réseau.

Analyse de la Segmentation du Marché :

Par Composant

Le segment des composants du marché des systèmes de radio mobile terrestre (LMR) est dominé par le matériel, qui détient une part de marché estimée à 52 %, stimulé par la demande soutenue pour les stations de base, les répéteurs, les radios portatives et les unités montées sur véhicule dans les secteurs de la sécurité publique, du transport et des infrastructures critiques. Les agences privilégient des appareils robustes et durcis qui garantissent la fiabilité des communications vocales essentielles dans des environnements difficiles. Au sein du matériel, les circuits intégrés et les processeurs de signal numérique soutiennent une clarté audio améliorée, le cryptage et l’interopérabilité. Les logiciels et services continuent de se développer, mais les mises à niveau de réseau nécessitant beaucoup de capital maintiennent le matériel comme principal contributeur de revenus.

- Par exemple, les radios de la série NX-5000 de Kenwood Corporation prennent en charge les protocoles NXDN, DMR et P25 dans un seul appareil et intègrent un vocodeur numérique 49 bits et un cryptage AES-256, tout en offrant des niveaux de sortie audio allant jusqu’à 1 000 mW pour une communication claire dans des environnements à fort bruit.

Par Radio

Par type de radio, les systèmes de radio trunkée terrestre (TETRA) dominent avec environ 44 % de part de marché, soutenus par une adoption généralisée parmi les organisations de sécurité publique, de défense et de réponse d’urgence, en particulier en Europe, au Moyen-Orient et dans certaines parties de l’Asie. Les systèmes TETRA offrent des communications de groupe sécurisées, une configuration d’appel à faible latence et une efficacité spectrale élevée, ce qui les rend adaptés aux déploiements à grande échelle et essentiels pour les missions. Bien que les radios adaptatives et cognitives attirent l’attention pour l’utilisation dynamique du spectre, leur adoption reste limitée à des applications spécialisées, permettant à TETRA de conserver son leadership grâce à sa maturité, sa standardisation et sa fiabilité opérationnelle éprouvée.

- Par exemple, les solutions TETRAPOL et TETRA du groupe Thales prennent en charge le cryptage de bout en bout AES-256, permettent des temps de configuration d’appel inférieurs à 300 millisecondes et offrent des débits de transmission de données allant jusqu’à 28,8 kbps par porteuse, tandis que de grands réseaux nationaux construits sur l’infrastructure Thales fonctionnent avec des dizaines de milliers d’unités abonnées connectées à des plateformes de commutation et de gestion centralisées.

Par Bande de Fréquence

Le segment de la bande de fréquence est dominé par l’UHF (Ultra Haute Fréquence), représentant une part de marché estimée à 46 %, grâce à son équilibre optimal entre couverture, pénétration des bâtiments et capacité pour les environnements urbains denses et intérieurs. Les bandes UHF soutiennent une communication plus claire dans les villes, les sites industriels et les centres de transport, où l’obstruction du signal est courante. La VHF reste pertinente dans les déploiements ruraux et à grande échelle, mais l’UHF bénéficie des allocations réglementaires, des conceptions d’antennes compactes et de la compatibilité avec les normes LMR numériques modernes, renforçant sa domination dans les réseaux de communication de sécurité publique et d’entreprise.

Principaux moteurs de croissance

Augmentation de la demande pour les communications essentielles

Les agences de sécurité publique, les forces de défense, les autorités de transport et les services publics continuent de s’appuyer sur les systèmes LMR pour des communications vocales sécurisées, résilientes et en temps réel. Contrairement aux réseaux cellulaires commerciaux, les plateformes LMR offrent une haute fiabilité lors de catastrophes naturelles, de pannes de courant et de congestion du réseau. Les gouvernements privilégient la communication ininterrompue pour la réponse d’urgence, la sécurité des frontières et la protection des infrastructures critiques. Les grandes bases installées, les longs cycles de vie des équipements et les normes d’interopérabilité obligatoires soutiennent davantage la demande de remplacement et de mise à niveau. Ces facteurs renforcent collectivement les systèmes LMR en tant que technologie fondamentale pour les opérations essentielles dans le monde entier.

- Par exemple, les radios portatives et mobiles de la série BK Radio KNG2 de RELM Wireless Corporation sont certifiées pour le fonctionnement P25 Phase 1 et Phase 2, prennent en charge le cryptage AES-256, fonctionnent sur les bandes VHF, UHF et 700/800 MHz, et sont qualifiées pour les tests environnementaux MIL-STD-810, avec des modèles spécifiques fournissant des niveaux de puissance de transmission allant jusqu’à 6 watts pour une couverture fiable dans des environnements critiques pour la mission.

Investissements gouvernementaux dans la sécurité publique et l’infrastructure de défense

Les programmes de financement gouvernementaux soutenus appuient de manière significative les déploiements de systèmes LMR dans les applications de police, de pompiers, de services médicaux d’urgence et militaires. Les initiatives nationales de modernisation mettent l’accent sur la migration vers la radio numérique, l’efficacité spectrale et les communications cryptées pour répondre aux menaces de sécurité en évolution. Les organisations de défense investissent dans des systèmes de communication tactiques et conjoints pour améliorer la coordination sur le champ de bataille et la connaissance de la situation. Les mandats réglementaires exigeant une communication interopérable entre les agences accélèrent également les achats. Les budgets stables du secteur public et les contrats à long terme offrent une demande prévisible, soutenant l’expansion continue de l’infrastructure LMR aux niveaux national, régional et municipal.

- Par exemple, les radios professionnelles de la série H de Hytera Communications Corporation Ltd prennent en charge le trunking DMR Tier III, offrent un cryptage AES-256, fournissent des capacités de canal allant jusqu’à 1 000 canaux par appareil, et permettent un GPS intégré avec une précision de positionnement jusqu’à 2,5 mètres, tandis que les systèmes trunkés DMR de Hytera s’adaptent pour prendre en charge des dizaines de milliers de radios d’abonnés enregistrées sous des plateformes de gestion de réseau centralisées.

Transition des technologies LMR analogiques vers numériques

La migration continue des systèmes LMR analogiques vers numériques entraîne des mises à niveau d’équipement et des expansions de réseau. Les plateformes numériques améliorent la clarté vocale, l’efficacité de la couverture et l’utilisation du spectre tout en permettant des fonctionnalités avancées telles que le cryptage, la transmission de données et les services de localisation. Les normes telles que TETRA, P25 et DMR soutiennent des déploiements évolutifs à travers divers groupes d’utilisateurs. Les organisations modernisent les réseaux hérités pour répondre aux exigences de conformité et améliorer l’efficacité opérationnelle. Cette transition numérique stimule la demande pour de nouvelles radios, stations de base, logiciels et services gérés sur les marchés développés et émergents.

Tendances clés et opportunités

Intégration des LMR avec les réseaux à large bande et LTE

La convergence entre les systèmes LMR et les technologies à large bande crée de nouvelles opportunités de croissance. Les solutions hybrides intègrent la fiabilité vocale des LMR avec les capacités de données LTE et 5G, permettant la diffusion vidéo, l’analyse situationnelle et le partage d’informations en temps réel. Les agences de sécurité publique déploient de plus en plus des passerelles d’interopérabilité et des solutions push-to-talk sur cellulaire pour compléter les réseaux LMR existants. Cette intégration étend les capacités du système sans compromettre la fiabilité, positionnant les fournisseurs qui offrent une interopérabilité LMR-large bande transparente pour un avantage concurrentiel durable.

- Par exemple, les systèmes radio basés sur IP d’Icom Inc. prennent en charge la connectivité simultanée LMR et LTE via des passerelles RoIP, permettant le transport vocal numérique de bout en bout avec une latence inférieure à 100 millisecondes, prenant en charge jusqu’à 256 nœuds radio IP liés au sein d’un même réseau, et permettant le backhaul à large bande des communications LMR sur des liaisons LTE standard tout en maintenant le fonctionnement natif des radios P25, DMR et NXDN.

Expansion des services gérés et professionnels

Les organisations externalisent de plus en plus la gestion, la maintenance et l’optimisation des réseaux LMR à des prestataires de services spécialisés. Les services gérés réduisent la complexité opérationnelle, garantissent la conformité réglementaire et améliorent le temps de disponibilité du système pour les utilisateurs finaux. Les services professionnels couvrant la conception du système, l’intégration, la formation et le support du cycle de vie gagnent en popularité, notamment parmi les petites agences disposant de ressources techniques limitées. Ce passage des ventes centrées sur les produits à des modèles commerciaux orientés services crée des flux de revenus récurrents et renforce les relations clients à long terme pour les fournisseurs de solutions LMR.

- Par exemple, L3Harris Technologies, Inc. fournit des services gérés pour de grands réseaux P25 qui incluent la surveillance du centre d’opérations réseau 24/7, le support pour les systèmes avec plus de 1 000 sites radio, le maintien du cycle de vie des radios d’abonnés dépassant 100 000 unités, et des systèmes P25 Phase 2 éprouvés sur le terrain capables de gérer plus de 50 000 utilisateurs enregistrés au sein d’un réseau de communication à l’échelle de l’État.

Adoption croissante dans les secteurs des transports et de l’industrie

Au-delà de la sécurité publique, les secteurs des transports, de l’exploitation minière, du pétrole et du gaz, et des services publics élargissent l’adoption des LMR pour soutenir la coordination de la main-d’œuvre et la protection des actifs. Les chemins de fer, les aéroports et les ports dépendent des communications de groupe sécurisées pour la sécurité et l’efficacité opérationnelles. Les utilisateurs industriels privilégient les systèmes LMR pour leur couverture à grande échelle et leur résistance aux environnements difficiles. Cette diversification des applications finales élargit le marché adressable et soutient une croissance régulière de la demande à travers les secteurs commerciaux et industriels.

Défis clés

Concurrence des alternatives cellulaires et Push-to-Talk

Les solutions LTE commerciales et push-to-talk sur réseau cellulaire exercent une pression concurrentielle sur les déploiements LMR traditionnels. Des coûts initiaux plus bas, une disponibilité généralisée des appareils et des mises à jour continues du réseau rendent les options basées sur le cellulaire attrayantes pour les utilisateurs non critiques. Certaines organisations envisagent une substitution partielle des LMR par des services à large bande pour les communications de routine. Les fournisseurs doivent clairement différencier les systèmes LMR sur la fiabilité, la sécurité et la disponibilité garantie pour maintenir leur pertinence face à l’expansion des alternatives de communication commerciale.

Coûts d’investissement élevés et longs cycles de passation de marchés

Les systèmes LMR nécessitent un investissement initial important dans l’infrastructure, la licence de spectre et l’équipement spécialisé. Les processus de passation de marchés du secteur public impliquent souvent des cycles d’approbation longs, des contraintes budgétaires et des exigences complexes en matière d’appel d’offres, retardant l’exécution des projets. Les petites agences peuvent avoir du mal à justifier les coûts de modernisation malgré les avantages opérationnels. Ces barrières financières et administratives peuvent ralentir les taux d’adoption, notamment dans les régions en développement, et obligent les fournisseurs à proposer des financements flexibles, des déploiements par phases et des modèles basés sur les services pour surmonter les limitations budgétaires.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché des systèmes de radio mobile terrestre (LMR) avec une part de marché estimée à 41% , grâce à une adoption étendue dans les secteurs de la sécurité publique, de la défense, des services publics et des transports. Les agences fédérales, étatiques et municipales dépendent fortement des LMR pour les communications critiques, soutenues par un financement gouvernemental soutenu et des mandats stricts d’interopérabilité. La région montre une forte demande pour les systèmes numériques basés sur P25, les mises à niveau de chiffrement et le remplacement du cycle de vie des infrastructures vieillissantes. Des cadres réglementaires avancés, des exigences de sécurité élevées et un investissement continu dans la préparation aux urgences renforcent la position de leader de l’Amérique du Nord sur le marché mondial des LMR.

Europe

L’Europe représente environ 26% de la part de marché mondiale des LMR, soutenue par le déploiement généralisé des systèmes TETRA dans la sécurité publique, les transports et les services municipaux. Des pays comme le Royaume-Uni, l’Allemagne, la France et la région nordique maintiennent de grands réseaux radio numériques nationaux. L’accent régional sur l’interopérabilité transfrontalière, l’efficacité spectrale et les communications sécurisées stimule les initiatives de modernisation. Le remplacement des systèmes analogiques hérités et l’intégration avec les services à large bande soutiennent également la demande. Une forte coordination réglementaire et des programmes d’infrastructure publique à long terme positionnent l’Europe comme un marché LMR stable et technologiquement mature.

Asie-Pacifique

L’Asie-Pacifique détient une part de marché estimée à 21% et représente le marché régional à la croissance la plus rapide pour les systèmes LMR. L’urbanisation rapide, l’expansion des réseaux de transport et l’augmentation des investissements dans les infrastructures de sécurité publique stimulent l’adoption en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est. Les gouvernements déploient de plus en plus de réseaux LMR numériques pour soutenir la gestion des catastrophes, l’application de la loi et les opérations industrielles. Les grands centres de population, l’expansion des infrastructures et la modernisation des systèmes de réponse d’urgence alimentent la demande. La région bénéficie également d’une fabrication compétitive en termes de coûts et d’une adoption croissante des solutions de communication DMR et hybrides.

Amérique latine

L’Amérique latine représente environ 7% de la part de marché mondiale des LMR, soutenue par des investissements croissants dans les secteurs de la sécurité publique, de l’exploitation minière, du pétrole et du gaz, et des transports. Des pays comme le Brésil, le Mexique et le Chili déploient des systèmes LMR pour améliorer la coordination des forces de l’ordre et la sécurité de la main-d’œuvre industrielle. Bien que les contraintes budgétaires limitent les déploiements nationaux à grande échelle, la migration progressive des systèmes analogiques vers les systèmes numériques soutient une demande stable. Un accent croissant sur la réponse aux catastrophes et la protection des infrastructures critiques stimule davantage l’adoption, en particulier dans les régions métropolitaines et riches en ressources.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5% de la part de marché, motivée par des investissements axés sur la sécurité et des initiatives de développement des infrastructures. Les pays du Golfe déploient des systèmes LMR avancés pour la sécurité publique, la défense, les aéroports et les événements à grande échelle, en mettant l’accent sur les communications cryptées et interopérables. En Afrique, l’adoption reste sélective mais croissante, notamment dans les secteurs minier, des services publics et des services d’urgence. Les programmes de modernisation dirigés par le gouvernement et l’expansion des projets d’infrastructures critiques soutiennent une expansion progressive du marché, malgré les défis liés au financement et aux niveaux de déploiement régionaux inégaux.

Segmentation du marché :

Par Composant :

- Services professionnels

- Services gérés

Par Radio :

- Radio adaptative

- Radio cognitive/intelligente

Par Bande de fréquence :

- HF (Haute Fréquence)

- VHF (Très Haute Fréquence)

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des systèmes de radio mobile terrestre (LMR) présente un paysage concurrentiel dominé par Kenwood Corporation, Thales Group, RELM Wireless Corporation, Hytera Communications Corporation Ltd, Icom Inc., L3Harris Technologies, Inc., Simoco Wireless Solutions Limited, Motorola Solutions, Inc., JVC Tait Ltd, et Leonardo SpA. Le marché des systèmes de radio mobile terrestre (LMR) présente un paysage concurrentiel façonné par un mélange de fournisseurs de technologies mondiales et de vendeurs spécialisés en solutions de communication. La concurrence se concentre sur la fourniture de communications critiques pour la mission, sécurisées, fiables et interopérables pour la sécurité publique, la défense, le transport, les services publics et les utilisateurs industriels. Les fournisseurs se différencient par le respect des normes numériques établies, le chiffrement avancé, la résilience du réseau et l’intégration transparente avec les plateformes haut débit et LTE. Les axes stratégiques incluent la modernisation des réseaux analogiques hérités, l’expansion des services gérés et du cycle de vie, et le développement d’architectures de communication hybrides. Les longs cycles d’approvisionnement et les exigences de conformité réglementaire favorisent les entreprises ayant de fortes capacités d’intégration de systèmes et une expérience éprouvée en matière de déploiement, tandis que l’investissement soutenu dans la recherche et le développement soutient les améliorations continues de la couverture, de l’efficacité spectrale et de la fiabilité opérationnelle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Kenwood Corporation

- Thales Group

- RELM Wireless Corporation

- Hytera Communications Corporation Ltd

- Icom Inc.

- L3Harris Technologies, Inc.

- Simoco Wireless Solutions Limited

- Motorola Solutions, Inc.

- JVC Tait Ltd

- Leonardo SpA

Développements Récents

- En novembre 2024, les Forces de Défense finlandaises ont annoncé l’acquisition des radios portatives et véhiculaires Bittium Tough SDR et des accessoires associés en passant une commande d’achat à Bittium Wireless Ltd, qui est une filiale de Bittium Corporation.

- En mai 2024, Motorola Solutions a lancé la solution DIMETRA Connect avec la radio MXP660 TETRA pour offrir une commutation automatique et transparente entre la radio mobile terrestre traditionnelle (TETRA) et les réseaux à large bande (4G/Wi-Fi), garantissant que les premiers intervenants restent connectés avec une voix et des données ininterrompues, en particulier dans les zones de couverture morte ou les environnements intérieurs/extérieurs difficiles.

- En avril 2024, Herrick Technology Laboratories (HTL) pour accélérer le développement de la prochaine génération de renseignement d’origine électromagnétique (SIGINT) et de guerre électronique (EW) leur permettant d’accélérer le développement et le déploiement de solutions avancées de radio définie par logiciel (SDR) pour le renseignement d’origine électromagnétique (SIGINT) et la guerre électronique (EW) pour la défense/intelligence des États-Unis et leurs alliés, ainsi que de poursuivre des acquisitions stratégiques pour renforcer leurs produits de pointe à faible SWaP (taille, poids et puissance).

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Radio, Bande de Fréquence et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les systèmes LMR continueront de servir de colonne vertébrale pour les communications vocales critiques pour la sécurité publique, la défense et les utilisateurs d’infrastructures critiques.

- La migration progressive des plateformes analogiques vers numériques soutiendra la demande à long terme pour les mises à niveau d’équipements et la modernisation des réseaux.

- Les architectures hybrides intégrant LMR avec les réseaux LTE et 5G élargiront les capacités fonctionnelles tout en préservant la fiabilité des communications.

- La demande pour des communications cryptées et sécurisées augmentera en raison des exigences croissantes en matière de sécurité, de cybersécurité et de protection des données.

- Les services gérés et les offres de support tout au long du cycle de vie gagneront en importance à mesure que les agences chercheront à réduire la complexité opérationnelle et les charges de maintenance.

- L’interopérabilité entre agences et juridictions restera un critère clé d’approvisionnement pour les nouveaux déploiements LMR.

- Les secteurs industriels, des transports et des services publics étendront l’adoption de LMR pour soutenir la sécurité des travailleurs et la coordination opérationnelle.

- Les améliorations de l’efficacité spectrale et la conformité réglementaire stimuleront les investissements dans les normes et technologies numériques avancées.

- Les marchés émergents montreront une adoption régulière soutenue par la modernisation de la sécurité publique et les programmes de développement des infrastructures.

- Les longs cycles de vie des équipements et les exigences de fiabilité critiques pour la mission garantiront la pertinence soutenue des systèmes LMR aux côtés des alternatives à large bande.