市場概要

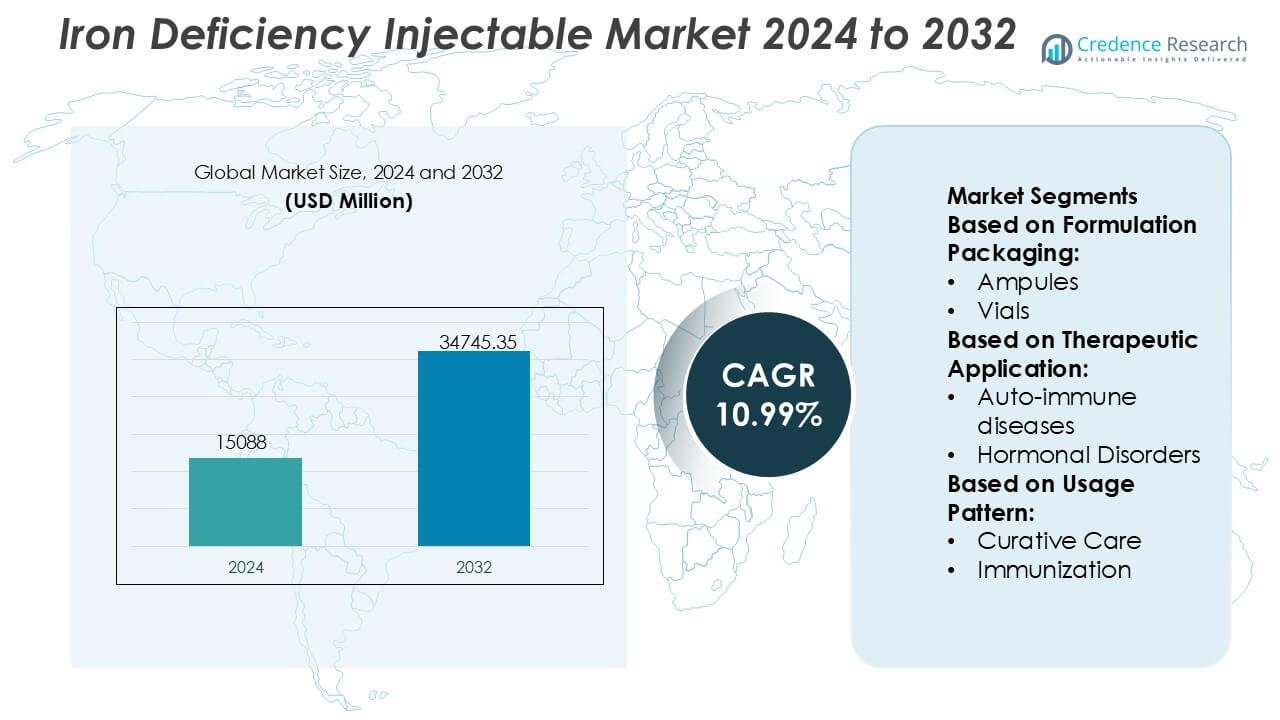

鉄欠乏注射市場の規模は2024年に15088百万米ドルと評価され、2032年までに34745.35百万米ドルに達すると予測されており、予測期間中のCAGRは10.99%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 鉄欠乏注射市場規模 2024 |

USD 15088 百万 |

| 鉄欠乏注射市場, CAGR |

10.99% |

| 鉄欠乏注射市場規模 2032 |

USD 34745.35 百万 |

鉄欠乏注射市場は、強力な臨床ポートフォリオ、規制の専門知識、確立された病院の存在を通じて競争するグローバルな製薬会社と専門的な治療提供者の混合によって主導されています。市場参加者は、高効率の製剤、安全性の最適化、腎臓病学、腫瘍学、胃腸病学、女性の健康にわたる適応症の拡大に焦点を当てています。戦略的優先事項には、ライフサイクル管理、地理的拡大、エビデンスに基づく貧血治療プロトコルとの整合性が含まれ、医師の採用を強化します。地域的には、北米が市場の38%を正確に占め、先進的な医療インフラ、広範な経口療法の使用、好ましい償還フレームワーク、慢性および鉄欠乏関連の状態の高い診断率によって支えられています。この強力なプレーヤーと地域のリーダーシップの組み合わせが競争の激しさと長期的な市場の安定性を維持しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 鉄欠乏注射市場は2024年に15088百万米ドルと評価され、2032年までに34745.35百万米ドルに達すると予測されており、迅速かつ信頼性の高い鉄補充療法への臨床的な好みの高まりによってCAGR 10.99%で拡大しています。

- 慢性腎疾患、腫瘍学、胃腸障害、女性の健康にわたる鉄欠乏性貧血の有病率の増加が需要を促進し、中等度から重度の症例には注射製剤が好まれ、より迅速な効果とより良い耐容性を提供します。

- 高用量、低頻度の注射製剤が支配的なセグメントを表し、最大のシェアを占めており、注入訪問を減らし、患者のコンプライアンスを向上させ、病院のリソース利用を最適化します。

- 競争環境は中程度に統合されており、主要なプレーヤーは安全性の最適化、適応症の拡大、ライフサイクル管理、地理的拡大に焦点を当て、病院および注入センターへの浸透を強化しています。

- 地域的には、北米が市場の38%を正確に占め、先進的な医療インフラ、強力な償還カバレッジ、高い診断率によって支えられていますが、アジア太平洋地域は大規模な患者人口と拡大する医療アクセスによって加速する採用を示しています。

市場セグメンテーション分析:

製剤包装別

製剤包装の中で、バイアルは支配的なサブセグメントを表しており、病院薬局、点滴センター、外来クリニックで広く採用されているため、最大の市場シェアを占めています。バイアルは多用量および単用量の投与をサポートし、多様な患者集団に対する鉄欠乏注射療法の柔軟な投与レジメンを可能にします。標準的な静脈内注入システムとの互換性、長い保存安定性、制御された取り扱い中の汚染リスクの低減が需要を強化します。アンプルとカートリッジはニッチな設定に役立ち、ボトルは主に専門的な施設環境で限定的に使用されます。

- 例えば、Zydus Groupは米国FDAおよびEMAに承認された注射製造施設を運営しており、高速無菌バイアル充填ラインは、50ミクロンの微粒子欠陥を検出できる自動視覚検査システムに支えられ、1時間あたり18,000バイアルを超える出力能力を達成しています。

治療用途別

治療用途の中で、腫瘍学が支配的な市場シェアを持ち、化学療法、放射線療法、標的療法を受けるがん患者における鉄欠乏性貧血の高い有病率によって推進されています。注射鉄は、経口鉄が効果がないか耐えられない場合に迅速なヘモグロビン補正を可能にします。治療強度の維持と輸血依存性の低減に対する強い臨床的重視がさらなる採用を支えます。自己免疫疾患やホルモン障害が続き、慢性炎症関連の鉄調節不全を反映していますが、希少疾患や他の適応症は小さいが臨床的に重要な量を貢献しています。

- 例えば、CSL Viforのフェリックカルボキシマルトース(Injectafer®)は、15分以内に最大1,000 mgの鉄を単回注入で投与した腫瘍学を含む臨床プログラムに支えられ、FAIR-HFやCONFIRM-HFのような多施設試験では750人以上の患者が登録され、投与後4週間以内に1.0 g/dLを超える増加が記録された18,000以上の個別ヘモグロビン測定値を生成しました。

使用パターン別

使用パターン別では、治療的ケアが市場をリードしており、急性および慢性の状態における中等度から重度の鉄欠乏および貧血を補正する中心的な役割によって支えられています。注射鉄は経口代替品に比べてより迅速な血液学的反応を提供し、病院ベースおよび専門家主導の治療経路において不可欠です。治療的使用は腫瘍学、腎臓学、消化器学の設定で支配的です。免疫化関連の使用は限定的であり、他の使用パターンには周術期および慢性疾患管理の文脈での支持療法が含まれます。

主要な成長ドライバー

鉄欠乏症と貧血の増加

鉄欠乏性貧血の世界的な負担の増加は、注射鉄療法の需要を大きく促進しています。妊婦、乳児、高齢者、慢性腎疾患、炎症性腸疾患、がんなどの慢性疾患を持つ患者の高い発生率が、迅速かつ効果的な鉄補充の必要性を高めています。注射製剤は、特に吸収不良や不耐性の場合に、経口代替品と比較してより迅速なヘモグロビン回復と改善された鉄貯蔵を提供します。診断スクリーニングの拡大と臨床的認識の向上が、病院および専門ケア設定での採用をさらに加速させます。

- 例えば、過去10年間でTeoxaneは世界中で1,200万本以上のRHA®シリンジを提供しており、18ヶ月のフォローアップから得られた臨床データは、動的なシワやしわの持続的なボリューム補正と、唇の増強ケースで最大1年間の保持を示しています。これらは複数の査読付き研究と規制の承認によって裏付けられています。

迅速かつ信頼性のある鉄補充に対する臨床的選好

医療提供者は、予測可能な薬物動態、制御された投与量、迅速な治療効果のために、注射可能な鉄製品をますます好むようになっています。これらの治療法は治療期間を短縮し、経口鉄サプリメントに一般的に関連する胃腸の副作用を最小限に抑えます。急性期ケア、術後管理、腫瘍学の分野では、注射剤が患者の迅速な安定化と治療の遵守をサポートします。エビデンスに基づくプロトコルと標準化された貧血管理経路への強調が高まる中、注射可能な鉄は中等度から重度の鉄欠乏症に対する優先介入としての役割を強化しています。

- 例えば、Akebiaの主要療法Vafseo®(バダダスタット)は、透析依存性CKD貧血の成人に承認されており、米国の透析患者のほぼ100%をカバーする広範な商業供給契約と、650人以上の患者が参加したVOICE研究の共同臨床登録に支えられています。規制申請書と会社のプレスリリースに示されているように、約1,500人の後期非透析CKD被験者を対象とした第3相試験が計画されています。

医療インフラの拡大とパレンタル療法へのアクセス

特に新興経済国における医療インフラの改善は、注射可能な鉄療法へのアクセスを広げています。病院、点滴センター、専門クリニックへの投資がパレンタル治療の利用可能性を高めています。政府主導の母子保健プログラム、腎臓ケアイニシアチブ、腫瘍学サービスは、ますます標準的なケアプロトコルに注射可能な鉄を統合しています。同時に、好意的な償還枠組みと必須医薬品リストへの鉄注射剤の含有が市場浸透を強化し、公的および私的医療システム全体で持続的な成長をサポートしています。

主要なトレンドと機会

高用量・低頻度の注射製剤へのシフト

市場の顕著なトレンドとして、より少ない投与回数で完全な鉄補充を可能にする高用量注射鉄製剤の採用があります。これらの製品は患者の利便性を向上させ、クリニック訪問を減らし、医療提供者の全体的な治療コストを削減します。注入頻度の削減は、コンプライアンスを向上させ、高ボリュームケア環境でのリソース利用を最適化します。このトレンドは、製品の安全性プロファイルの改善、短い注入時間、簡素化された投与スケジュールを通じて製品を差別化する機会をメーカーに提供します。

- 例えば、AbbVie Inc.は、Allergan Aestheticsと専門注射剤製造ネットワークを通じて、FDA承認の無菌充填仕上げ施設を運営しており、高精度のペリスタルティックポンプとアイソレーターベースの無菌システムを備え、1時間に15,000以上の注射ユニットを充填でき、充填されたユニットの100%に対してインライン重量チェックを実施し、粒子状物質、エンドトキシン限界、容器閉鎖の完全性を含む25以上の検証済みの重要品質試験によってバッチリリースをサポートしています。

包括的な貧血管理プログラムへの統合

注射用鉄療法は、腎臓病学、腫瘍学、女性の健康における統合的な貧血管理戦略の一部としてますます重要になっています。多分野にわたるケアモデルは、早期診断、標的治療、結果のモニタリングを強調し、注射剤を中核的な治療オプションとして位置付けています。デジタルヘルスツールと臨床意思決定支援システムは、適切な患者選択と投与最適化をさらにサポートします。この統合により、急性期ケアを超えて長期的な病気管理への利用が拡大し、持続的な需要成長の機会を生み出しています。

- 例えば、サノフィは、世界中に70以上の製造拠点を含むグローバルデジタルヘルスと製造ネットワークを展開することで、製造インフラを強化しています。

新興市場とサービスが行き届いていない市場での成長機会

新興経済国は、高い貧血の有病率と先進的な治療へのアクセスの改善により、重要な機会を提供します。医療費の増加、保険適用範囲の拡大、母子保健への注力の増加が、注射用鉄製品の普及を促進します。地元の製造パートナーシップと規制の調和も市場参入を容易にします。資源が限られた環境に合わせた価格戦略と流通モデルを調整する企業は、未開拓の需要を取り込み、地域市場での存在感を強化できます。

主要な課題

安全性の懸念とモニタリング要件

臨床的な利点にもかかわらず、注射用鉄療法は安全性の認識と投与要件に関連する課題に直面しています。過敏反応や注入関連の副作用のリスクは、医療監督と投与後のモニタリングを必要とします。これらの要件は、プライマリケア環境での使用を制限し、病院ベースのインフラへの依存を増加させます。患者の安全性に関する懸念は、特に訓練された人員が限られている地域や緊急支援が不十分な地域での採用を遅らせ、市場の拡大を制約する可能性があります。

コスト制約と償還の変動性

経口鉄療法と比較して高い取得コストと投与コストは、特にコストに敏感な医療システムにおいて課題となります。償還政策は地域や支払者によって大きく異なり、処方行動や患者のアクセスに影響を与えます。保険適用範囲が限られている市場では、自己負担費用が利用を制限する可能性があります。メーカーは、価値に基づく価格設定、実世界のエビデンス生成、政策立案者との関与を通じて、これらの障壁に対処し、有利な償還と長期的な採用をサポートする必要があります。

地域分析

北米

北米は、先進的な医療インフラと強力な臨床採用に支えられ、鉄欠乏注射市場をリードしており、推定38%の市場シェアを占めています。慢性腎疾患、がん関連貧血、老年人口における鉄欠乏の高い有病率が一貫した需要を促進します。医師は、鉄ストアの迅速な修正と予測可能な結果のために注射用鉄を広く好みます。有利な償還政策、確立された注入センター、ブランド製品の強力な存在が市場の優位性をさらに強化します。継続的な臨床ガイドラインの更新と積極的な貧血スクリーニングプログラムが、病院および外来ケア環境全体での利用を持続させ続けています。

ヨーロッパ

ヨーロッパは、構造化された貧血管理プロトコルと強力な公的医療システムによって推進され、世界市場の約29%を占めています。ドイツ、フランス、英国などの国々は、腎臓病学、腫瘍学、女性の健康における注射用鉄のエビデンスに基づく使用を強調しています。国民健康サービスは標準化された償還を通じてアクセスをサポートし、貧血を超えた鉄欠乏症の認識の高まりが治療の採用を広げています。注入頻度を減らす高用量製剤の使用増加がコスト効率を改善します。地域全体での規制調和と患者の安全性と結果に対する関心の高まりが市場の安定性をさらに強化しています。

アジア太平洋

アジア太平洋は市場シェアの約22%を占め、高い貧血の有病率と医療アクセスの改善により最も急速に拡大しています。中国、インド、東南アジアの大規模な患者人口が、特に母子健康と慢性疾患管理において大きな需要を生み出しています。政府は公衆衛生イニシアチブと病院の能力拡大を通じて貧血対策をますます優先しています。都市部の病院での注射療法の浸透が進み、民間医療への投資の増加と相まって採用を支えています。診断の到達範囲の改善と治療プロトコルへの注射剤の段階的な導入が地域市場の成長を加速させています。

ラテンアメリカ

ラテンアメリカは、医療インフラの漸進的な改善と鉄欠乏症治療の認識の高まりに支えられ、世界市場の約7%を占めています。ブラジルとメキシコは、病院ネットワークの拡大と慢性疾患管理の増加により地域需要を牽引しています。注射用鉄の採用は、特に腎臓および腫瘍患者のために三次医療センターで着実に成長しています。しかし、不均一な償還カバレッジと予算制約が広範な浸透を制限しています。進行中の医療改革と保険カバレッジの拡大がアクセスの改善と中長期的な市場成長をサポートすると期待されています。

中東・アフリカ

中東・アフリカ地域は、注射用鉄療法の採用が限られているものの着実に改善しており、市場シェアの約4%を占めています。需要は、先進的な病院と専門医療への投資が使用を促進する湾岸協力会議諸国に集中しています。栄養性貧血と慢性疾患の高い有病率が地域全体で未解決の臨床ニーズを生み出しています。しかし、アフリカの一部ではインフラのギャップとコストの障壁のためにアクセスの課題が続いています。国際的な健康イニシアチブ、政府の資金提供、注入サービスの漸進的な拡大が市場の漸進的な発展をサポートしています。

市場セグメンテーション:

製剤包装別:

治療用途別:

使用パターン別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

鉄欠乏注射市場のプレーヤーには、ノバルティスAG、ザイダスグループ、CSLビフォア、ジョンソン・エンド・ジョンソン・サービス、テオキサン、バイエルAG、アケビア・セラピューティクス、GSK plc、アッヴィ(アラガン)、サノフィが含まれ、持続的な競争圧力を強化しています。鉄欠乏注射市場は、製品差別化、臨床性能、市場アクセス戦略によって駆動される中程度に統合された競争環境を示しています。企業は、投与頻度を減らしながら高用量の鉄を投与できる製剤技術を進化させ、安全性と患者の遵守を改善することで競争しています。規制承認、実世界のエビデンス生成、臨床ガイドラインの遵守に強く重点を置くことで、医師の採用が広がります。市場参加者は、製造能力の拡大、サプライチェーンの強化、病院および注入センターの流通ネットワークの最適化に投資しています。腎臓病学、腫瘍学、消化器学、女性の健康などの治療分野に戦略的に焦点を当てることで、競争がさらに激化します。同時に、プレーヤーは地理的拡大、価格最適化、新興市場での到達を強化するためのパートナーシップを追求し、継続的な革新を進めています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年2月、セルカーク・ファーマ, Inc.は、臨床試験用注射剤(10kバイアル未満)の専門的な充填仕上げサービスであるClinFASTを開始しました。大規模CMOでの長い待ち時間に対処するため、プロセスを並行化し、事前に在庫された材料を使用し、テンプレートアプローチを提供して、バイオテクノロジー/製薬クライアント向けの初期段階の薬剤供給を加速します。

- 2024年7月、ショットAGは、がん、遺伝性疾患、代謝障害、心血管疾患、免疫疾患などのさまざまな病気の薬を保管するために設計された新しい10mlの使用準備が整ったカートリッジを導入しました。

- 2024年4月、バクスターは米国での製品提供を拡大すると発表しました。同社は最近、プレフィルドシリンジや使用準備が整った静脈内溶液を含む5つの新しい注射薬を発売しました。

- 2024年4月、イーライリリー・アンド・カンパニーは、注射薬の生産を強化するためにネクサス・ファーマシューティカルズから製造施設を取得しました。このFDA承認施設はウィスコンシン州にあり、リリーがその薬剤の需要増加に対応するのを助けます。この動きは、リリーの注射薬市場での地位を強化します。

レポートのカバレッジ

この調査レポートは、製剤包装、治療用途、 使用パターン、および地理に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 鉄の貯蔵を迅速に補正し、治療の遵守を改善するため、注射用鉄療法の好みが続くでしょう。

- 臨床ガイドラインは、複数の適応症にわたる中等度から重度の鉄欠乏症に対して、注射製剤をますます推奨するようになるでしょう。

- 高用量・低頻度の製品は、輸液の負担を軽減し、医療資源を最適化するために、より広く採用されるでしょう。

- 包括的な貧血管理プログラムへの注射用鉄の統合は、病院および外来の設定で拡大するでしょう。

- 貧血以外の鉄欠乏症に対する認識の高まりが、早期診断とタイムリーな介入を支援するでしょう。

- 輸液センターや専門クリニックの拡大が、経静脈鉄療法へのアクセスを改善するでしょう。

- 新興市場では、母子健康イニシアチブや慢性疾患管理プログラムによって、需要が高まるでしょう。

- メーカーは、安全性プロファイルの強化と輸液関連リスクの低減に注力し、医師の信頼を強化するでしょう。

- デジタルヘルスツールは、より良い患者選択、投与最適化、治療モニタリングをサポートするでしょう。

- 企業がポートフォリオの拡大、地理的到達、ライフサイクル管理戦略を追求するにつれて、競争の激しさが増すでしょう。