市场概况:

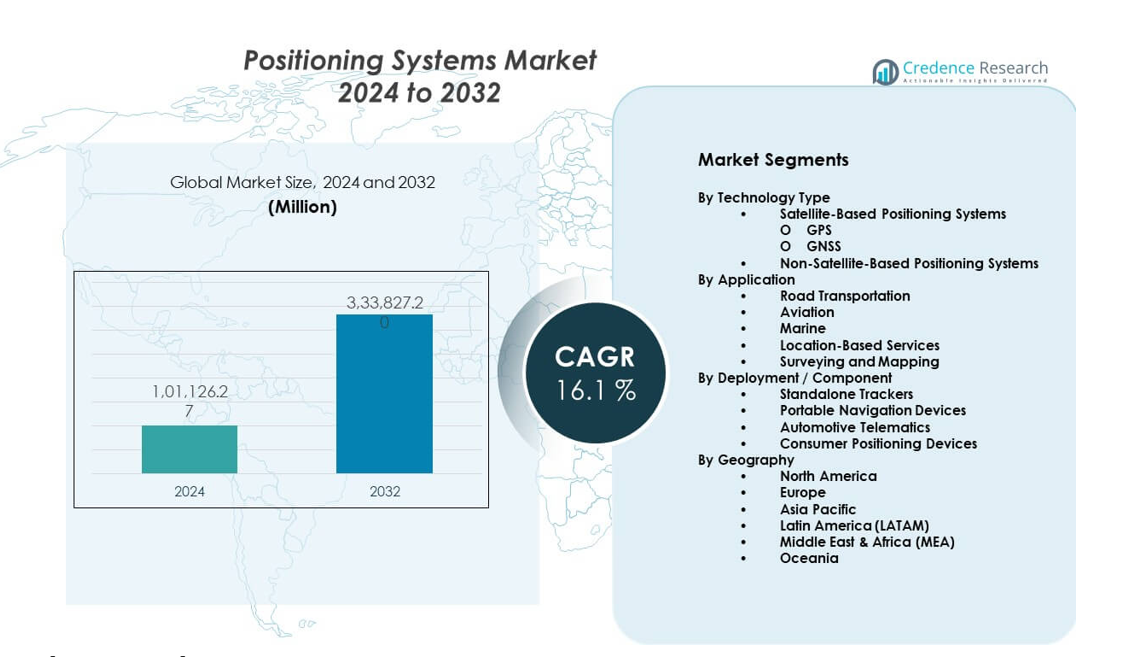

定位系统市场预计将从2024年的101,126.27百万美元增长到2032年的333,827.2百万美元,2024年至2032年的复合年增长率(CAGR)为16.1%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年定位系统市场规模 |

101,126.27百万美元 |

| 定位系统市场,CAGR |

16.1% |

| 2032年定位系统市场规模 |

333,827.2百万美元 |

增长驱动因素包括多个行业对精确位置数据的需求增加。导航、地图绘制和资产跟踪依赖于先进的定位技术。智能交通系统在汽车和铁路网络中增加了采用。国防和航空航天部门投资于弹性定位解决方案以提高任务准确性。工业自动化使用定位工具来改善过程控制和安全性。消费电子产品通过智能手机和可穿戴设备支持稳定的需求。与物联网和人工智能平台的集成提高了系统的准确性和可靠性。这些因素共同支持全球商业和公共应用的强劲市场扩张。

由于强大的国防支出和早期技术采用,北美在定位系统市场中处于领先地位。美国通过航空航天、汽车和数字基础设施投资推动创新。欧洲紧随其后,对智能出行和工业自动化项目的需求很高。德国和英国仍然是主要贡献者。亚太地区成为增长最快的地区,受制造业增长和智慧城市计划的支持。中国、日本和韩国在物流和交通领域扩大使用。新兴市场采用定位系统以现代化基础设施和公共服务。

市场洞察:

- 定位系统市场在2024年达到101,126.27百万美元,预计到2032年将达到333,827.2百万美元,年复合增长率为16.1%,主要受运输、国防和数字服务需求驱动。

- 北美以约34%的份额领先,得益于国防支出、汽车技术和强大的数字基础设施,而亚太地区以约30%的份额紧随其后,受到物流增长、制造规模和智慧城市项目的支持。

- 欧洲占据近26%的份额,主要由德国、英国和法国引领,这些国家的汽车生产、航空活动和对安全的监管关注推动了先进定位解决方案的采用。

- 亚太地区是增长最快的地区,份额约为30%,受到快速城市化、交通网络扩展以及中国、日本和东南亚大规模基础设施投资的推动。

- 按细分市场来看,基于卫星的定位系统占据约65%的份额,主要由于GPS和GNSS的主导地位,而应用主要分为交通运输(近40%)和基于位置的服务(约25%),反映了广泛的商业用途。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场驱动因素:

关键应用中对高精度位置数据的需求上升

定位系统市场受益于对准确位置数据需求的上升。交通系统依赖精确定位进行路线规划和安全保障。航空和海事部门使用它来支持导航和避免碰撞。国防项目依赖安全定位进行任务协调。工业操作应用定位工具以改善工作流程控制。农业采用精确定位进行产量优化。应急服务依赖实时位置感知。城市规划也通过智能基础设施项目支持采用。

- 例如,Trimble报告其RTK支持的GNSS系统实现厘米级精度,支持全球的测量、建筑和精准农业操作。

全球智能出行和智能交通网络的扩展

智能出行项目强烈支持对先进定位解决方案的需求。联网车辆需要可靠的位置数据用于导航系统。公共交通网络使用定位来提高调度准确性。交通管理平台依赖实时车辆跟踪。铁路系统采用定位以增强操作安全。自动驾驶车辆测试进一步增加系统部署。政府资金加速智能交通的采用。这一转变加强了整个交通生态系统的长期需求。

- 例如,高通的Snapdragon Auto平台通过结合GNSS与传感器融合支持车道级定位精度,以用于高级驾驶辅助系统。

工业环境中自动化和数字系统的广泛采用

工业自动化推动了对定位技术的稳定需求。工厂使用定位来跟踪设备和材料。机器人系统依赖准确的空间数据进行任务执行。仓储操作应用定位进行库存优化。能源和公用事业使用位置系统进行资产监控。采矿操作依靠定位保障工人安全。流程工业将其与控制系统集成。这些用途支持市场的持续扩展。

消费电子和基于位置的服务的强劲增长

消费电子产品继续支持定位系统的需求。智能手机集成了用于日常使用的先进定位功能。可穿戴设备依赖定位进行健身追踪。基于位置的服务提高了应用程序的用户参与度。电子商务平台依赖于准确的交付跟踪。游戏应用程序使用位置功能进行互动体验。导航应用程序维持日常使用量。这些趋势加强了基于数量的需求增长。

市场趋势:

定位系统与人工智能平台的整合

人工智能重塑了定位数据的处理方式。AI通过高级数据分析提高了位置精度。预测模型增强了信号校正能力。智能系统实时调整定位输出。AI支持导航信号中的异常检测。边缘计算加快了位置处理速度。这种整合提高了系统的响应能力。它增强了高级应用的价值。

- 例如,Hexagon将AI与其定位解决方案相结合,每年在工业和基础设施应用中处理数十亿的空间数据点。

向多星座和混合定位架构的转变

系统提供商采用多星座定位策略。混合模型结合了卫星和地面信号。这种方法提高了在密集城市地区的可靠性。室内定位获得了更广泛的商业接受度。多源系统减少了对单一网络的依赖。企业重视对信号中断的抵抗力。服务提供商优化了集成能力。这一趋势增强了整体系统的稳健性。

- 例如,u-blox GNSS模块同时支持GPS、GLONASS、Galileo和北斗,在具有挑战性的环境中提高了位置的可用性和准确性。

对安全和弹性定位技术的关注日益增加

安全问题影响定位系统的发展。政府优先考虑防止信号干扰。加密定位解决方案获得战略重要性。国防用户需要具备弹性的导航能力。基础设施运营商关注服务的连续性。系统设计解决了欺骗和干扰的风险。可信定位框架受到关注。这些需求指导技术路线图。

基于位置的分析在商业智能中的增长

企业采用位置分析来支持决策。零售连锁店分析移动模式以进行店铺规划。物流公司利用空间洞察优化路线。电信运营商使用定位数据进行网络规划。智慧城市应用分析为公共服务提供支持。数据平台将位置数据转化为洞察。这一趋势扩大了软件驱动的收入来源。

市场挑战分析:

高级应用中的高系统复杂性和部署成本

定位系统市场面临复杂性挑战。先进系统需要专业的基础设施投资。与旧平台的集成增加了项目成本。熟练劳动力短缺影响部署速度。校准和维护需要技术专长。小企业面临预算限制。长实施周期延迟了回报。这些因素限制了在成本敏感领域的采用。

密集和干扰环境中的信号可靠性问题

城市环境带来了重大的定位挑战。高楼大厦会干扰卫星信号质量。室内位置限制了传统定位的有效性。信号干扰影响了准确性和可靠性。环境条件导致数据不一致。备份系统增加了系统设计的复杂性。性能变化引起企业用户的关注。这些限制需要持续的技术改进。

市场机会:

智慧城市和基础设施现代化项目的扩展

智慧城市项目为定位系统创造了强大的机会。城市规划者为公共服务部署位置平台。交通优化依赖于准确的定位数据。公用事业管理使用空间监控工具。应急响应系统受益于实时位置访问。数字基础设施预算支持技术升级。发展中地区加速智慧城市投资。这种环境开辟了长期增长的途径。

来自机器人、无人机和自主平台的新兴需求

自主平台扩展了定位系统的应用。无人机需要精确导航以执行商业任务。机器人系统依赖空间感知实现自主性。仓库自动化增加了室内定位的需求。建筑机器人使用位置数据进行精确任务。配送无人机依赖实时定位精度。创新生态系统支持快速测试。这些领域提供了高增长潜力。

市场细分分析:

按技术类型

定位系统市场在技术类型上表现出强烈的差异化。基于卫星的定位系统因其全球覆盖和可靠性而被广泛采用。GPS以稳定的性能支持导航、跟踪和消费应用。GNSS通过结合多个卫星星座提高了准确性。政府、国防和物流部门依赖这些系统获取精确的位置信息。非卫星定位系统解决了室内和信号受限环境的问题。这些解决方案支持工厂、仓库和城市基础设施。技术多样性帮助用户根据准确性、覆盖范围和成本需求选择系统。

- 例如,Garmin表示其多频段GNSS接收器通过减少城市和山区的信号干扰来提高定位精度。

按应用

基于应用的细分反映了广泛的市场使用。道路运输通过导航、车队跟踪和交通管理引领需求。航空依赖定位进行飞行导航和安全系统。海洋应用使用位置工具进行船舶跟踪和路线规划。基于位置的服务支持智能手机、零售分析和数字平台。测量和制图依赖高精度定位进行基础设施和土地开发。每个应用都重视准确性、可靠性和实时数据访问。特定行业的要求决定了系统设计和采用率。

- 例如,Topcon定位系统提供的GNSS解决方案能够实现毫米级精度,适用于大规模建筑和土地测量项目。

按部署/组件

部署细分突显了不同终端用户的偏好。独立追踪器满足物流和资产监控需求。便携式导航设备在个人和专业旅行中仍然具有相关性。汽车远程信息处理将定位与车辆诊断和安全功能相结合。消费者定位设备支持健身、导航和智能生活方式使用。组件多样性允许在各行业中进行可扩展的部署。这种结构支持企业和消费者市场的稳定需求。

细分:

按技术类型

按应用

按部署/组件

- 独立追踪器

- 便携式导航设备

- 汽车远程信息处理

- 消费者定位设备

按地理位置

区域分析:

北美

北美在定位系统市场中占据领先份额,占全球需求的约34%。美国通过国防、航空航天和汽车应用推动采用。对智能交通的强劲投资支持系统的持续部署。科技公司在导航和远程信息处理平台上推动创新。物流和车队管理部门依赖于精确的定位工具。加拿大通过基础设施和资源管理使用作出贡献。区域成熟度支持稳定和高价值的需求。

欧洲

欧洲占全球市场份额的近26%。德国、英国和法国等国家在区域采用中处于领先地位。汽车制造推动了对导航和远程信息处理系统的需求。航空和海洋部门依赖于先进的定位解决方案。公共基础设施项目支持测量和制图应用。对安全和效率的监管关注推动系统升级。区域合作加强了技术标准和部署。

亚太地区、拉丁美洲、中东和非洲及大洋洲

亚太地区约占全球份额的30%,并显示出最快的扩张。中国、日本和韩国由于物流增长和智能城市项目而领先。制造业和基础设施发展增加了定位系统的使用。拉丁美洲占约5%的份额,由交通和采矿部门支持。中东和非洲贡献了近4%,由国防和城市基础设施项目推动。大洋洲约占1%,需求来自导航和海洋活动。这些地区通过现代化举措提供长期增长机会。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析:

- 天宝公司

- 海克斯康集团

- 高通技术公司

- 佳明有限公司

- 汤姆汤姆国际公司

- 博通公司

- 德州仪器公司

- 拓普康定位系统公司

竞争分析:

定位系统市场在全球技术提供商和专业解决方案供应商之间竞争激烈。领先公司专注于精度、可靠性和系统集成能力。产品差异化集中在卫星覆盖、混合定位和软件智能。大型企业利用规模为国防、汽车和基础设施客户服务。中型公司通过利基应用和定制化进行竞争。战略合作伙伴关系支持更快的市场准入和技术升级。持续的研发增强了信号的弹性和精度。由于技术周期快速和终端用户需求多样化,竞争强度依然很高。

最新动态:

- 2025年11月,德州仪器宣布在马来西亚马六甲开设其第二个组装和测试设施,该设施具有先进的工厂自动化设计,每年可进行数十亿个模拟和嵌入式芯片的凸块、探测、组装和测试。

- 2025年10月,Topcon定位系统宣布与Amberg Technologies进行重大合作,推出专为铁路和隧道应用设计的全集成解决方案。该合作伙伴关系在INTERGEO 2025上宣布,重点关注硬件和软件平台的互操作性,使专业人员能够无缝结合两家公司的技术。这种集成解决了铁路和隧道基础设施项目所带来的独特测量和施工挑战,使轨道对齐、隧道剖面分析和体积分析等任务得以简化,同时减少不同硬件和软件平台之间的数据翻译差距。

- 2025年9月,德州仪器宣布推出TMAG5134,这是一种平面霍尔效应开关,在位置传感应用中设定了新的行业敏感性基准。通过集成磁性集中器,该设备能够检测低至1 mT的磁场,为工程师提供了一种实用且具有成本效益的磁阻传感器替代方案。其优化系统性能同时降低整体设计成本的能力,加上平均仅消耗0.6 µA的卓越能效,使其特别适用于便携式和低功耗应用。

- 2025年2月,Topcon定位系统和FARO Technologies宣布达成战略协议,以开发和分销激光扫描市场的创新解决方案。该合作结合了两家组织的优势,以提升多个行业专业人士的技术能力,特别关注建筑、测量、制图、建筑、法医、建筑信息建模(BIM)和工业工厂及工艺应用。协议强调Topcon和Sokkia解决方案与FARO产品的无缝集成,增强了两家公司的市场地位,并为用户带来了附加价值。

报告覆盖范围:

研究报告提供了基于技术类型、应用和部署或组件细分市场的深入分析。它详细介绍了主要市场参与者,提供了其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望:

- 混合和多星座定位系统的扩展

- 在自动驾驶汽车和智能出行中的采用率上升

- 定位在工业自动化中的使用增长

- 对安全和弹性导航技术的关注增加

- 室内定位解决方案的更广泛部署

- 物流和车队管理的强劲需求

- 与人工智能和数据分析平台的整合

- 消费者可穿戴设备和移动应用的增长

- 支持系统升级的基础设施现代化

- 通过合作和收购持续创新