市場概要

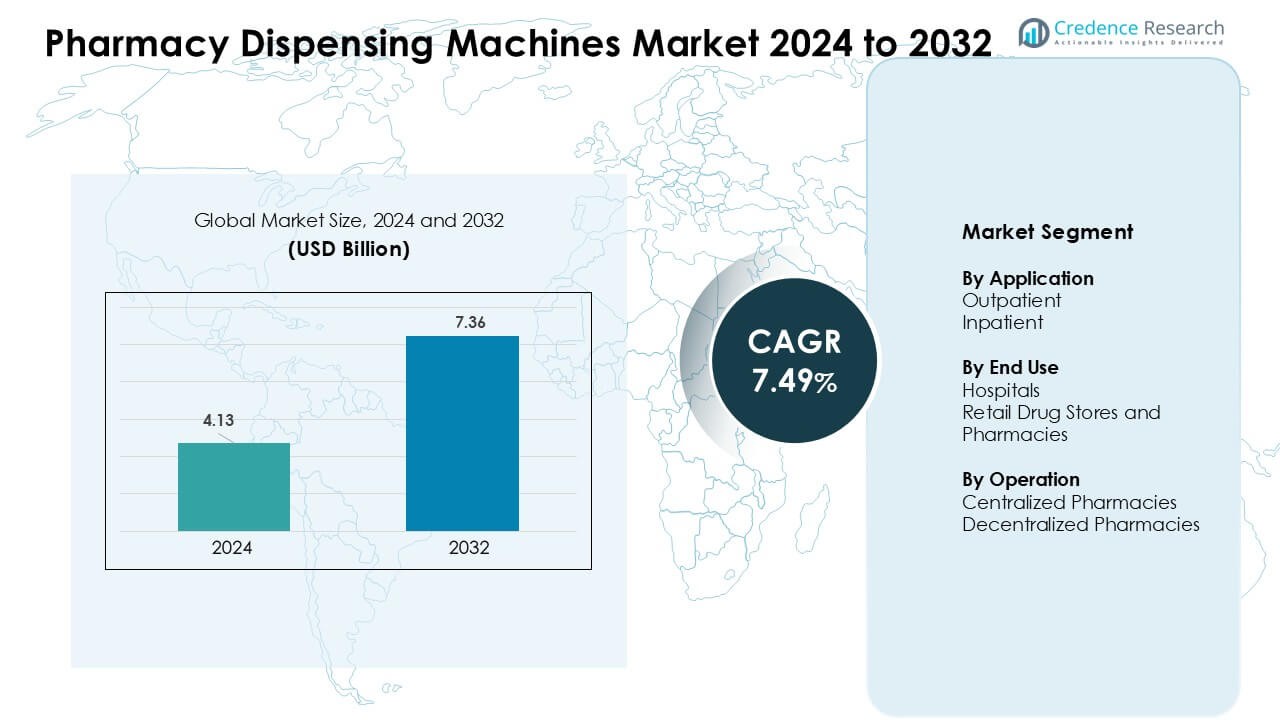

薬局調剤機市場は2024年に41億3000万米ドルと評価され、予測期間中に年平均成長率7.49%で成長し、2032年には73億6000万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 薬局調剤機市場規模 2024 |

41億3000万米ドル |

| 薬局調剤機市場、CAGR |

7.49 % |

| 薬局調剤機市場規模 2032 |

73億6000万米ドル |

薬局調剤機市場は、Capsa Healthcare、ScriptPro LLC、Omnicell, Inc.、Baxter、Accu-Chart、BD、Avery Weigh-Tronix、PEARSON MEDICAL TECHNOLOGIESといった主要企業によって形成されています。これらの企業は、薬剤の正確性を向上させ、手作業の負担を軽減し、病院や小売薬局全体で統合されたデジタルワークフローをサポートする自動調剤プラットフォームを提供することで競争しています。ベンダーは、ロボティクス、リアルタイム在庫管理、高リスク薬の安全な調剤に焦点を当て、採用を強化しています。北米は2024年に38%のシェアで市場をリードし、強力な医療デジタル化、大規模な病院ネットワーク、先進的な薬局自動化システムの急速な導入に支えられました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 薬局調剤機市場は2024年に41億3000万米ドルと評価され、2032年には73億6000万米ドルに達すると予測されており、年平均成長率は7.49%です。

- 需要は、処方量の増加、労働力不足、病院や小売薬局での薬剤の正確性向上の必要性により高まっています。

- トレンドには、ロボティクスの急速な導入、バーコード検証、AI対応の在庫ツール、そして大規模な医療ネットワーク全体でのハイブリッド集中-分散型調剤モデルが含まれます。

- 電子処方箋やEHRプラットフォームとリンクする統合システムを提供する主要企業間で競争が激化する一方で、小規模プロバイダーは高い初期費用や複雑なIT統合による制約に直面しています。

- 北米は2024年に約38%のシェアで市場をリードし、病院が支配的なエンドユースシェアを保持しました。アジア太平洋地域は、医療インフラの拡大とデジタル変革の進展により最も急速に成長しました。

市場セグメンテーション分析:

用途別

外来調剤は2024年に約58%の支配的なシェアを持っていました。外来需要は、クリニックや小売チェーンが待ち時間を短縮し、増加する処方負荷を管理するために自動化システムを採用したことで増加しました。これらの施設は、手作業のエラーを削減し、ピーク時の患者フローを助けるために機械を使用してピックアップ速度を向上させました。成長はまた、デジタル処方箋の強力な使用と地域クリニックでの高い来訪者数からももたらされました。入院患者の使用は、病院が高リスク薬の正確性と病棟や集中治療室での在庫管理の厳格化に焦点を当てたため拡大しました。

- 例えば、OmnicellのXT自動調剤キャビネットは、バーコード検証済みの調剤とリアルタイム追跡を使用して、外来薬局環境での薬剤選択エラーを減少させ、高い日次薬剤取引量をサポートしています。

エンドユース別

2024年には病院がエンドユースセグメントをリードし、約62%のシェアを占めました。大規模な病院ネットワークは、安全な薬剤提供をサポートし、看護師の負担を軽減するために自動調剤に多額の投資を行いました。これらのシステムは、管理薬の追跡を改善し、緊急ユニットでの遅延を減少させました。機械と病院のITシステムをリンクする統合EMRプラットフォームの普及に伴い、需要が増加しました。小売薬局や薬店も、スピードを向上させ、品切れを減らし、慢性治療の増加に対応するためにコンパクトな調剤ユニットを導入することで成長しました。

- 例えば、Swisslog Healthcareは、PillPick®システムが1時間に最大10,000ユニットの投薬を行い、99.9%以上のピッキング精度を達成できると述べており、大規模な病院が継続的な入院患者の薬剤需要を満たすことを可能にしています。

運用別

2024年には、集中型薬局が運用セグメントを支配し、約57%のシェアを占めました。集中ハブは、高い自動化レベル、大量充填、一貫した品質チェックを可能にし、大規模な病院システムからの需要を押し上げました。これらのセンターは、高容量ロボットを使用して大量の処方箋を処理し、コスト効率を向上させました。同日配送をサポートし、在庫計画を合理化するハブアンドスポークモデルへのシフトが成長を促進しました。分散型薬局は、小規模クリニックや病院の部門がポイントオブユースシステムを採用して、迅速なアクセスと薬剤のターンアラウンドタイムを短縮することで成長しました。

主要な成長要因

薬剤の正確性と患者の安全性に対する需要の増加

医療提供者は、患者数の増加に伴い、薬剤エラーの削減に強く焦点を当てています。薬局の調剤機は、通常手作業に依存するカウント、ラベル付け、検証、包装のタスクを自動化することで、この目標をサポートします。バーコード検証、密封されたユニットドーズ形式、電子処方箋との統合は、調剤ミスを防ぐのに役立ちます。病院は、これらのシステムを使用して高警戒薬の安全性を向上させ、厳しい監査および報告規則への準拠を維持します。小売薬局も、ピーク時の誤調剤を減少させるために自動化に投資しています。質に基づくケアと薬剤有害事象率の低下への広範な動きが、安定した採用を促進します。医療ネットワークが拡大するにつれて、一貫性があり、追跡可能で、エラーのない薬剤ワークフローの必要性がこの成長要因を強化します。

処方箋の増加と労働力の制約

慢性疾患の増加、高齢化社会、外来医療へのアクセス拡大により、毎年処方箋の数が増加しています。薬局は限られた人員と増大する業務負荷に苦しんでおり、効率を維持するためには自動化が不可欠です。薬局の調剤機は、ソート、充填、包装などの反復作業を自動化することで、手作業を削減します。このシフトにより、薬剤師や技術者はカウンセリング、薬剤レビュー、臨床サポートに集中できるようになります。病院では、自動化システムが重い入院患者の負荷を管理し、スタッフを増やさずに24時間体制の可用性をサポートします。小売チェーンは、混雑時にサービスを迅速化するためにコンパクトな機械を採用しています。これらの利点は、医療分野の高いスループット、残業の削減、増大する需要下での安定した生産性の必要性と一致しています。

- 例えば、ScriptProは、ロボット調剤システムがカウント、ラベル付け、バイアル処理を単一のワークフローで自動化し、小売薬局環境での継続的な運用下での高スループット処方充填を可能にしていると記録しています。

デジタルヘルスエコシステムとの統合と接続された薬局モデル

デジタルヘルスの導入は急速に拡大しており、薬局の調剤機は電子健康記録、電子処方箋、リアルタイム在庫システムとスムーズに統合されています。この接続性により、より正確な調剤、迅速な検証、複数のケア拠点間でのシームレスなデータ共有がサポートされます。統合システムは、在庫切れを減らし、規制物質の追跡を改善し、自動監査をサポートします。遠隔医療が成長する中、集中型の自動ハブが家庭配送や遠隔患者管理のための処方箋を処理します。このデジタル整合性により、ワークフローの可視性が向上し、規制遵守が強化され、大規模な病院および小売ネットワーク全体での運用の一貫性が強化されます。スマートで接続された薬局へのシフトは、この成長の原動力を強化し、高度な自動化への幅広い投資を促進します。

- 例えば、Omnicellは、その自動化プラットフォームが主要な電子医療記録システムと統合され、入院および外来環境でリアルタイムの在庫可視性とクローズドループの薬物管理を可能にすることを確認しています。

主要なトレンドと機会

ハイブリッド型集中・分散薬局モデルへのシフト

病院や薬局チェーンは、集中型の大量ハブと分散型のポイントオブケア調剤ユニットを組み合わせたハイブリッド自動化をますます採用しています。集中型の拠点は、大量の充填、包装、検証をスケールで処理し、分散型のステーションは緊急ユニット、病棟、クリニックでの迅速な薬剤アクセスを提供します。このモデルは、調剤速度を向上させ、遅延を減らし、複数のサイトでの在庫精度を強化します。小売ネットワークも、同日配送や地域店舗の補充を改善するためにハイブリッドシステムを使用しています。ベンダーは、すべてのノード間でリアルタイムデータを同期する柔軟なシステムで対応し、需要予測と供給計画を向上させます。この構造的なシフトは、スケーラブルでネットワーク全体の自動化に大きな機会を開きます。

- 例えば、Capsa Healthcareは、中央薬局の自動化が分散型の薬剤カートやキャビネットと統合され、バーコード対応のワークフローを使用して病院環境での調剤精度と薬剤の追跡可能性を向上させると述べています。

ロボティクス、AI、先進的な自動化の強化

次世代の調剤機は、ロボティクス、AI駆動の分析、機械ビジョン検査、自動包装システムを組み込んでいます。ロボティクスは、特に毎日数千の処方箋を処理する集中型ハブでの速度と一貫性を向上させます。AIは、需要予測、在庫最適化、予測保守を強化し、プロバイダーがコストを削減するのを助けます。機械ビジョンツールは、薬が患者に届く前に充填エラーや包装欠陥を検出します。タッチレス調剤とコンパクトなロボットユニットは、より高い衛生と迅速なサービスを求める病院や小売チェーンを引き付けます。これらの技術的なアップグレードは、イノベーション、システムの交換サイクル、限られたスペースの小規模薬局環境への拡大に強力な機会を生み出します。

- 例えば、Parata Systemsは、その薬局自動化プラットフォームがリアルタイムの使用データをキャプチャし、在庫カウントを自動化して、永続的な在庫精度をサポートし、手動の在庫チェック作業負荷を軽減すると記録しています。

主要な課題

高い初期投資と統合の複雑さ

薬局の調剤機の購入、設置、統合には多額の資本が必要です。小規模な病院、診療所、独立系の小売薬局は、予算の制約により導入が遅れています。EHRプラットフォーム、在庫システム、請求ツールなどの既存のITシステムとの統合は、コストと技術的な複雑さを増します。プロバイダーは、設置やトレーニング期間中のワークフローの混乱を恐れています。一部の組織は、投資収益率の不確実性のために導入を遅らせています。これらの財務的および運用上の障害は、特に自動化予算が限られているコストに敏感な地域での主要な障壁として残っています。

サイバーセキュリティのリスクとデータ保護の課題

薬局の調剤機がより接続されるようになると、サイバーセキュリティのリスクが増加します。これらのシステムは、患者データ、処方履歴、管理薬物記録を保存しており、これらは安全に保たれなければなりません。ランサムウェア、不正アクセス、システムのダウンタイムは、調剤業務に深刻な脅威をもたらします。プロバイダーは、規制要件を遵守するために、強力な暗号化、多層認証、詳細な監査ログを実装する必要があります。サイバー攻撃は薬局のワークフローを停止させ、患者の安全を危険にさらす可能性があります。ベンダーは、システムアーキテクチャを強化し、薬局ネットワークを保護するために継続的なセキュリティアップデートを提供する必要があります。デジタル統合の進展により、サイバーセキュリティの準備が市場の広範な採用における重要な課題となっています。

地域分析

北米

北米は2024年に約38%の最大シェアを占めました。病院や小売薬局チェーンは、調剤エラーを減らし、ワークフローの速度を向上させるために自動化に多額の投資を行いました。電子処方箋の強力な採用と薬剤安全性に対する厳しい規制の焦点が、迅速な機械導入を支えました。大規模な医療システムは、増加する処方箋の負荷を処理するために集中ハブを拡大しました。小売薬局も、慢性ケアの高い需要を管理するために調剤インフラをアップグレードしました。デジタルヘルスプラットフォームとの継続的な統合と強力なベンダーの存在が、北米を市場全体の浸透において先行させました。

ヨーロッパ

ヨーロッパは2024年に市場シェアの約29%を占めました。この地域の成熟した医療システムは、患者の安全性を高め、運用負荷を軽減するために自動調剤の安定した採用を促しました。ドイツ、フランス、英国の病院は、入院患者への薬剤提供を迅速化するために分散型薬局ユニットに投資しました。小売薬局は、増加する消費者需要を管理するためにコンパクトな自動化を採用しました。安全性と監査規制の強力な遵守が、電子追跡と検証機能の広範な統合を推進しました。デジタルヘルス変革への関心の高まりが、主要なEU市場での調剤機の継続的な拡大を支えました。

アジア太平洋

アジア太平洋は2024年に約24%のシェアを獲得し、最も成長が速い地域であり続けました。中国、インド、日本、韓国における病院インフラの拡大、処方箋の増加、医療の急速なデジタル化により需要が増加しました。大規模な病院チェーンは、正確性を向上させ、スタッフの負担を軽減するために集中自動化に投資しました。小売薬局ネットワークは急速に成長し、コンパクトでスケーラブルな機械の需要を促進しました。政府はスマートヘルスケアの取り組みを推進し、接続された調剤システムへの関心を高めました。慢性疾患の増加率と民間医療投資の増加が地域の採用を強化しました。

ラテンアメリカ

ラテンアメリカは2024年に市場シェアの約6%を占めました。ブラジル、メキシコ、コロンビアの病院が薬剤の安全性を向上させ、エラー率を低減するために自動化を求めたことで採用が増加しました。予算の制約が導入を遅らせましたが、民間病院ネットワークが安定した需要を牽引しました。小売薬局チェーンもサービスのスピードを向上させ、手作業を削減するために自動化ユニットを導入しました。徐々に進むデジタルトランスフォーメーションと電子処方箋の普及が成長を支えました。ベンダーは地域のニーズに合わせたコスト効果の高いモデルを提供することに注力し、都市部の医療センター全体での浸透を拡大しました。

中東・アフリカ

中東・アフリカ地域は2024年に約3%のシェアを占めました。湾岸諸国では、先進的な病院が世界基準に合わせて薬剤管理システムをアップグレードしたことで採用が増加しました。UAEとサウジアラビアでのスマート医療インフラへの投資が自動化されたディスペンシングの普及を促進しました。アフリカではコストの壁により採用が遅れましたが、南アフリカや特定の都市部の民間病院で自動化への関心が高まりました。デジタルヘルスプログラムの拡大と、安全で正確な薬剤提供に対する関心の高まりが、地域全体での長期的な可能性を支えました。

市場セグメンテーション:

用途別

エンドユース別

運用別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

薬局ディスペンシングマシン市場は、Capsa Healthcare、ScriptPro LLC、Omnicell, Inc.、Accu-Chart、BDなどの主要プレーヤー間で激しい競争が繰り広げられています。これらの企業は、薬剤の正確性を向上させ、薬局のワークフローを合理化し、病院と小売の両方の設定で大量ディスペンシングをサポートする高度な自動化プラットフォームを提供することで競争しています。ベンダーは、バーコード検証、リアルタイムの在庫追跡、電子処方箋やEHRプラットフォームとのシームレスな接続を備えた統合システムに注力しています。製品ポートフォリオは、ロボティクス、コンパクトなモジュラーデザイン、規制物質の安全なディスペンシング機能を通じて拡大し続けています。企業はまた、サービスパートナーシップ、集中型自動化ハブ、トレーニングプログラムを通じて市場の存在感を強化しています。デジタルヘルス統合、薬剤の安全性、効率的な薬局運営に対する需要の高まりが、ベンダーがグローバルな医療システム全体でスケーラブルで信頼性が高く、コスト効率の高いソリューションを提供するために取り組む中で、激しい競争をサポートしています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年7月、Capsa Healthcareは、入院および外来チャネル全体で医薬品と供給品を処理、管理、注文、充填、配布、配送するための統一されたハブである統合サービス薬局プラットフォーム(CSPP)を発表し、ヘルスシステムの集中化努力を支援しました。

- 2025年5月、Omnicell, Inc.は、周術期およびクリニック環境での薬剤の正確性と可視性を向上させることを目的とした新しいRFID製品ライン(MedTrack)を発表し、OmnicellのポートフォリオをADCやロボットシステムからRFID対応の薬剤追跡に拡大しました。

- 2025年3月、Capsa Healthcareは、顧客に先進的なポイントオブケアおよび薬局自動化技術への没入型アクセスを提供する新しいイノベーションセンターを開設し、同社の中央充填およびポイントオブケアソリューションの採用を加速する立場を確立しました。

レポートのカバレッジ

この調査レポートは、アプリケーション、エンドユース、オペレーション、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、業界を形成する技術進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 病院がより高い薬剤の正確性を目指す中、自動調剤の採用が増加します。

- 小売薬局チェーンは、増加する処方箋の負荷を処理するためにコンパクトなロボットシステムを拡大します。

- ネットワーク全体での大量調剤をサポートするために、集中型薬局ハブが注目を集めます。

- AI駆動の予測により、在庫計画が改善され、品切れが減少します。

- 電子処方箋およびEHRプラットフォームとの統合がデータフローを強化します。

- 高リスク薬の安全な調剤の需要が、高度な検証ツールへの投資を促します。

- ハイブリッド型の集中・分散モデルが主要なヘルスケアシステム全体に広がります。

- ベンダーは、小規模クリニックや薬局向けにモジュール式で省スペースの機械を開発します。

- 接続システムの拡大に伴い、サイバーセキュリティの強化が不可欠になります。

- 新興市場は、ヘルスケアのデジタル化と慢性ケアの成長により、より速く自動化を採用します。