Marknadsöversikt

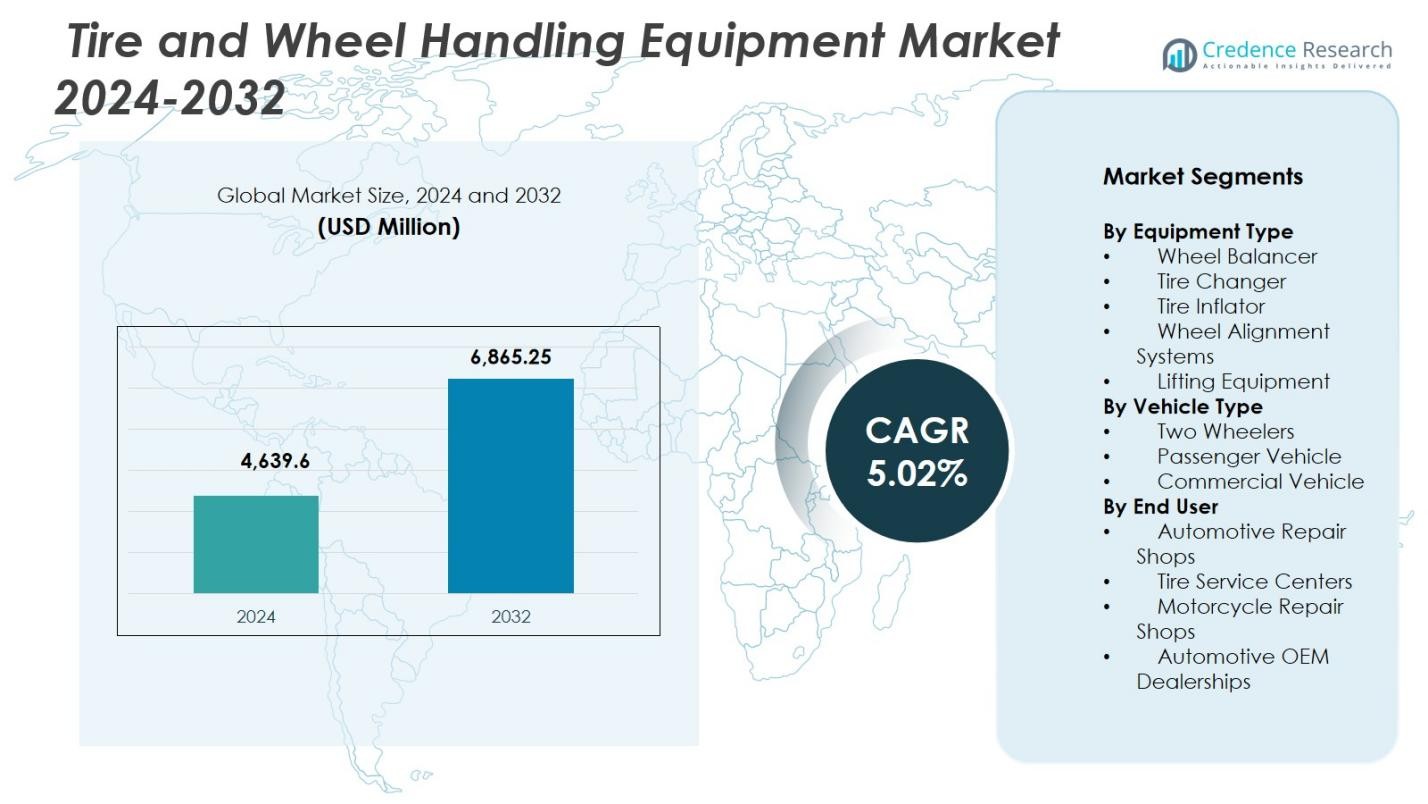

Marknaden för däck- och hjulhanteringsutrustning värderades till 4 639,6 miljoner USD år 2024 och förväntas nå 6 865,25 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,02% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för däck- och hjulhanteringsutrustning 2024 |

4 639,6 miljoner USD |

| Marknad för däck- och hjulhanteringsutrustning, CAGR |

5,02% |

| Marknadsstorlek för däck- och hjulhanteringsutrustning 2032 |

6 865,25 miljoner USD |

Marknaden för däck- och hjulhanteringsutrustning har ledande aktörer som Hunter Engineering, Bosch Automotive Service Solutions, Corghi, Ravaglioli, Rotary Lift, Hofmann Megaplan, Coats, Snap-on, JLG Industries och Camso, som alla driver framsteg inom justering, balansering, lyft och däckbytestekniker. Dessa företag fokuserar på automation, ADAS-kompatibilitet och EV-redo utrustning för att möta ökande servicebehov i moderna verkstäder. Asien-Stillahavsområdet ledde den globala marknaden år 2024 med en andel på 33,7%, stödd av expanderande fordonsproduktion, hög tvåhjulstäthet och snabb modernisering av verkstäder. Nordamerika och Europa följde, drivna av starka servicenätverk, regulatoriska standarder och hög anpassning av avancerade hjulhanteringssystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för däck- och hjulhanteringsutrustning värderades till 4 639,6 miljoner USD år 2024 och förväntas växa med en CAGR på 5,02% fram till 2032.

- Ökande fordonspark och ökad underhållsfrekvens driver efterfrågan på hjuljusteringssystem, som hade den största segmentandelen på 32,4% år 2024 tack vare deras viktiga roll i precision och ADAS-relaterad service.

- Digitalisering, beröringsfri justering, IoT-aktiverad diagnostik och EV-orienterade verkstadsuppgraderingar är nyckeltrender som omformar utrustningsanvändningen i globala servicecenter.

- Stora aktörer som Hunter Engineering, Bosch, Corghi, Ravaglioli, Rotary Lift och Coats stärker marknadspositionen genom automatiserade, mjukvaruintegrerade och högpresterande utrustningsportföljer som riktar sig mot moderna verkstäder.

- Asien-Stillahavsområdet ledde marknaden med en andel på 33,7% år 2024, följt av Nordamerika med 31,2% och Europa med 29,8%, medan Latinamerika och Mellanöstern & Afrika bidrog med mindre andelar på grund av långsammare modernisering och kostnadsbegränsningar.

Marknadssegmenteringsanalys:

Efter utrustningstyp

Marknaden för däck- och hjulhanteringsutrustning domineras av hjuljusteringssystem, som fångade 32,4% andel år 2024 tack vare deras viktiga roll i att säkerställa precision, säkerhet och effektivitet i moderna verkstäder. Ökande fordonspark, stigande däckbytesfrekvens och växande anpassning av avancerade ADAS-kompatibla justeringstekniker stödjer starkt denna dominans. Däckbytare följer, drivna av skiftet mot lågprofil- och högprestandadäck som kräver specialiserad utrustning. Efterfrågan på lyftutrustning och hjulbalanserare ökar också när servicecenter moderniserar verksamheten och prioriterar arbetsflödesautomation och operatörssäkerhet.

- Till exempel verifierar John Beans Tru-Point ADAS-kalibreringssystem fordonsjustering och övervakar varje steg i installationsprocessen mot OEM-säkerhetsspecifikationer före och efter ADAS-kalibrering, vilket hjälper verkstäder att säkerställa exakta tryckvinklar och sensorpositionering.

Efter Fordonstyp

Personbilar stod för den största andelen av marknaden för däck- och hjulhanteringsutrustning, med en andel på 56,8% år 2024, understödd av ökande privat fordonsägande, frekventa underhållscykler och den snabba expansionen av urban mobilitet. Ökad användning av radial- och prestandadäck ökar ytterligare efterfrågan på utrustning inom justerings-, balanserings- och däckbytesystem. Kommersiella fordon hade en växande andel på grund av flottutvidgning och strängare regler för däcksäkerhet och bränsleeffektivitet. Tvåhjulingar fortsätter att bidra stadigt, drivet av hög fordonsdensitet i framväxande ekonomier och ökande servicebehov i motorcykelverkstäder.

- Till exempel använder Coats Companys CHD 6330 tung däckbytare hydraulisk kraft för att hantera slanglösa lastbilsdäck upp till 63 tum i diameter och 30 tum breda, vilket stöder flottans däckbyte med ergonomiska hängkontroller.

Efter Slutanvändare

Bilverkstäder ledde marknaden för däck- och hjulhanteringsutrustning med en andel på 41,6% år 2024, drivet av ökande nätverk av multivarumärkesverkstäder, högre frekvens av fordonsservice och behovet av avancerade justerings-, balanserings- och lyftlösningar. Däckservicecenter följer tätt efter då efterfrågan på precisa däckrelaterade tjänster accelererar, understödd av tillväxten av el- och högprestandafordon. Bil-OEM-återförsäljare upprätthåller en stark närvaro på grund av höga investeringar i premiumdiagnostikverktyg och kundcentrerade servicemodeller. Motorcykelverkstäder bidrar konsekvent, understödd av ökande efterfrågan på tvåhjulig service i tättbefolkade marknader.

Viktiga Tillväxtdrivare

Ökande Fordonspark och Ökad Underhållsfrekvens

Global expansion av fordonsägande, särskilt i urbana och utvecklingsregioner, driver betydligt efterfrågan på däck- och hjulhanteringsutrustning. Högre årlig körsträcka, frekventa däckbyten och ökad medvetenhet om förebyggande underhåll pressar servicecenter att anta avancerade justerings-, balanserings- och lyftsystem. När person- och kommersiella flottor expanderar, kräver verkstäder mer effektiva, exakta och automatiserade lösningar för att hantera ökande servicevolymer. Denna trend accelererar direkt investeringar i utrustning, vilket stärker långsiktig marknadstillväxt över OEM-återförsäljare, verkstäder och däckserviceanläggningar.

- Till exempel introducerade John Bean V3300 Wheel Alignment System, som kombinerar snabb bildteknik med intelligent programvara för att vägleda tekniker genom justeringar.

Skifte mot avancerade och automatiserade verkstadsteknologier

Bilservice-miljöer övergår snabbt till automation för att förbättra driftseffektiviteten, minska mänskliga fel och stödja modern fordonsteknik. ADAS-utrustade fordon, prestandadäck och arkitekturer för elfordon kräver mycket precisa justerings-, balanserings- och diagnossystem. Detta skifte uppmuntrar servicecenter att ersätta föråldrade verktyg med digital, sensorbaserad och programvaruintegrerad utrustning. Automatiserade lyftplattformar, beröringsfria justeringssystem och intelligenta däckbytare ökar genomströmningen samtidigt som de säkerställer konsekvent servicekvalitet. Denna teknologiska utveckling höjer starkt efterfrågan på utrustning och förstärker moderniseringen över hela däckserviceinfrastrukturen.

- Till exempel tillhandahåller Robert Bosch GmbH ADAS One Solution-programvaran med DAS 3000-utrustning för guidade, fordonspecifika kalibreringar av radar-, lidar- och kamerasensorer. Det halverar installationstiden jämfört med manuella metoder och genererar efterlevnadsrapporter för OEM-standarder.

Strikta säkerhets- och effektivitetsregler

Regulatoriskt fokus på fordonssäkerhet, däckprestanda och bränsleeffektivitet tvingar verkstäder att anta kompatibla, tekniskt avancerade däckhanteringslösningar. Obligatoriska justeringskontroller, standarder för däcktrycksövervakning och säkerhetsinspektioner ökar användningen av kalibrerade inflatorer, justeringssystem och hjulbalanserare. Flottoperatörer, i synnerhet, står inför strängare efterlevnadskrav för att minimera stillestånd och säkerställa trafiksäkerhet, vilket driver högre investeringar i precisionsutrustning. Dessa regulatoriska påtryckningar utökar inte bara ersättningscykeln för äldre maskiner utan påskyndar också antagandet av ny utrustning, vilket säkerställer en hållbar marknadstillväxt.

Viktiga trender & möjligheter

Integration av digitala, uppkopplade och smarta verkstadslösningar

En växande trend på marknaden för däck- och hjulhanteringsutrustning är integrationen av uppkopplade teknologier, inklusive IoT-aktiverade sensorer, molnbaserad diagnostik och realtidsövervakning av utrustning. Dessa smarta system erbjuder prediktivt underhåll, automatiserad kalibrering och förbättrad noggrannhet, vilket gör det möjligt för servicecenter att optimera arbetsflödet och minska stilleståndstiden. Beröringsfri hjuljustering, digitala mätverktyg och AI-drivna balanseringssystem framträder snabbt som mervärdeslösningar. Denna digitala transformation presenterar stora möjligheter för tillverkare att differentiera sig genom programvarudrivna funktioner och långsiktiga servicekontrakt.

- Till exempel är Hofmanns geoliner 609 bildhjulsjusterare tabletstyrd och molnansluten, och kombinerar avancerad bildprogramvara med smarta meddelandefunktioner som flaggar problem som fjädringsbelastning och miljöfel för att effektivisera justeringsflödet i kompakta verkstäder.

Utvidgning av EV-orienterade däck- och hjulservicelösningar

Den accelererande övergången till elfordon öppnar en stark möjlighet för specialiserad däckhanteringsutrustning. Elfordon kräver precis hjuljustering, avancerade lyftsystem anpassade för tunga batteripaket och specialiserade däckbytare som kan hantera högvridmomentshjul. Servicecenter som uppgraderar till EV-certifierad infrastruktur investerar alltmer i premium- och automatiserade system för att uppfylla OEM-standarder. När den globala antagandet av elfordon växer, blir behovet av EV-specifik verkstadsutrustning en stor möjlighet för tillverkare att utveckla skräddarsydda verktyg, utbildningsmoduler och integrerade serviceplattformar.

- Till exempel hanterar INDEVA:s Liftronic Easy-manipulator däckfälgar med omedelbar lastviktsdetektion via sitt automatiska balanseringssystem, vilket möjliggör ergonomisk rörelse över varierande hjulvikter i fordonsmontering.

Viktiga Utmaningar

Höga Initiala Investeringar och Underhållskostnader

De höga initialkostnaderna för automatiserade justeringssystem, avancerade balanserare och hydraulisk eller elektronisk lyftutrustning utgör ett betydande hinder för små och oberoende verkstäder. Dessa system kräver också rutinmässig kalibrering, programuppdateringar och utbildade operatörer, vilket ökar de långsiktiga ägandekostnaderna. Budgetbegränsningar fördröjer ofta modernisering, vilket begränsar utrustningsanvändningen i kostnadskänsliga marknader. Denna utmaning påverkar särskilt framväxande ekonomier där servicecenter prioriterar prisvärda lösningar, vilket potentiellt bromsar spridningen av avancerade teknologier över det bredare eftermarknadsekosystemet.

Kompetensbrist och Begränsad Teknisk Expertis i Verkstäder

Den ökande sofistikeringen av däckhanterings- och justeringsutrustning kräver skickliga tekniker som kan hantera digitala, mjukvarudrivna och automatiserade system. Många verkstäder står inför brist på utbildad personal, vilket resulterar i underutnyttjande av avancerade verktyg och inkonsekvent servicekvalitet. Bristen på strukturerade utbildningsprogram, särskilt i utvecklingsmarknader, vidgar ytterligare kompetensgapet. När fordon integrerar ADAS, komplexa fjädringssystem och elbilsplattformar intensifieras behovet av specialiserad teknisk expertis, vilket gör arbetskraftens kapacitet till en kritisk utmaning för marknadsomfattande teknikadoption och operativ effektivitet.

Regional Analys

Nordamerika

Nordamerika hade 31,2% andel av marknaden för däck- och hjulhanteringsutrustning år 2024, drivet av en väletablerad infrastruktur för fordonsservice, hög fordonsägande och stark adoption av avancerade verkstadsteknologier. Regionen drar nytta av utbredd användning av automatiserade justeringssystem, premium lyftlösningar och ADAS-kompatibla diagnostikverktyg över återförsäljarnätverk och oberoende verkstäder. Den växande elbilspenetrationen i USA och Kanada stimulerar ytterligare efterfrågan på specialiserade däckhanteringssystem anpassade för tyngre batteriplattformar. Kontinuerliga investeringar i servicemodernisering och strikta fordonssäkerhetsregler förstärker regionens ledande position.

Europa

Europa stod för 29,8% andel av marknaden för däck- och hjulhanteringsutrustning år 2024, understödd av strikta regleringsstandarder för fordonssäkerhet, utsläpp och däckprestanda. Regionens täta nätverk av OEM-auktoriserade verkstäder och den starka närvaron av premiumfordonstillverkare driver adoptionen av avancerade justerings- och balanseringslösningar. Växande vinterdäckbytescykler och hög adoption av prestandadäck ökar ytterligare utrustningsefterfrågan. Stigande elbilsförsäljning i Tyskland, Storbritannien och de nordiska länderna accelererar investeringar i specialiserade lyftsystem och elbilskompatibla däckbytesteknologier, vilket stärker regionens fokus på precision och automation.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade med 33,7% andel år 2024 och framträdde som den snabbast växande regionen på grund av ökande fordonsproduktion, växande fordonspark och snabb urbanisering. Hög tvåhjulstäthet, särskilt i Indien och Sydostasien, driver efterfrågan på specialiserad motorcykelreparationsutrustning. Kinas stora eftermarknadsekosystem och accelerationen av EV-antagande driver investeringar i automatiserade balanserings-, justerings- och lyftverktyg. Växande kedjor av multibrandverkstäder och ökad medvetenhet om förebyggande underhåll förbättrar ytterligare utrustningspenetrationen. Regeringsregler som främjar fordonsinspektioner och periodisk service bidrar till regionens starka marknadstillväxt och teknologiska modernisering.

Latinamerika

Latinamerika tog 3,6% andel år 2024, drivet av en gradvis expansion av bilreparationsnätverk och stadig tillväxt i passagerar- och kommersiella fordonsflottor. Brasilien och Mexiko leder den regionala efterfrågan när servicecenter investerar i modern däckbytes- och hjulbalanseringsutrustning för att förbättra driftseffektiviteten. Ökat fokus på trafiksäkerhetsstandarder och ökad användning av verktyg för verkstäder i mellan- och premiumsegmentet stödjer marknadsutvecklingen. Dock bromsar budgetbegränsningar bland mindre reparationsverkstäder och ekonomiska svängningar storskalig modernisering. Växande eftermarknadskonsolidering presenterar möjligheter för utrustningsleverantörer som riktar sig mot professionaliserade serviceomgivningar.

Mellanöstern & Afrika

Mellanöstern & Afrika hade 1,7% andel av marknaden år 2024, stöttad av ökande fordonsägande, växande kommersiella flottor och tillväxt i organiserade servicecenter över Gulf-länderna och Sydafrika. Investeringar i högklassig verkstadsinfrastruktur, särskilt i Förenade Arabemiraten och Saudiarabien, driver efterfrågan på avancerade lyftsystem och justeringslösningar. Ökad användning av premium personbilar och SUV:ar stödjer ytterligare användningen av specialiserad däckhanteringsutrustning. Trots lovande tillväxtpotential begränsar begränsad teknisk expertis och ojämn utveckling av serviceekosystemet i flera afrikanska marknader snabb utrustningspenetration.

Marknadssegmenteringar:

Efter Utrustningstyp

- Hjulbalanserare

- Däckbytare

- Däckinflator

- Hjuljusteringssystem

- Lyftutrustning

Efter Fordonstyp

- Tvåhjulingar

- Personbil

- Kommersiellt fordon

Efter Slutanvändare

- Bilverkstäder

- Däckservicecenter

- Motorcykelverkstäder

- Bil-OEM-återförsäljare

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för däck- och hjulhanteringsutrustning definieras av närvaron av stora aktörer som Hunter Engineering, Bosch Automotive Service Solutions, Corghi, Ravaglioli, Rotary Lift, Hofmann Megaplan, Coats, Snap-on, JLG Industries och Camso, vilka alla tillsammans formar innovation, prissättning och globala distributionsstrategier. Dessa företag fokuserar på att utöka automatiserade och ADAS-kompatibla lösningar för att möta den ökande efterfrågan på precisionshjulinställning, balansering och lyftsystem på moderna servicecenter. Tillverkarna investerar alltmer i programvaruintegrerade plattformar, beröringsfria inställningsteknologier och utrustning redo för elfordon för att stärka sina produktportföljer och möta föränderliga verkstadsbehov. Strategiska partnerskap med OEM-återförsäljare, expansion till högväxtmarknader i Asien och Stillahavsområdet, och förbättrade eftermarknadsservicekapaciteter stärker ytterligare deras konkurrensposition. Kontinuerlig FoU-investering, starka återförsäljarnätverk och fokus på arbetsflödesautomatisering gör det möjligt för ledande företag att differentiera sig på en marknad som drivs av regelöverensstämmelse, teknologiska uppgraderingar och ökande volymer av eftermarknadsservice.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

- Hunter Engineering Company

- Bosch Automotive Service Solutions

- Corghi S.p.A.

- Ravaglioli S.p.A.

- Rotary Lift

- Hofmann Megaplan

- Coats (Fortive)

- Snap-on Incorporated

- JLG Industries, Inc.

- Camso Inc.

Senaste Utvecklingen

- I november 2025 släppte Hunter Engineering uppdaterad täckning för justering och ADAS för 2026, vilket lade till nästan 3 000 nya fordonsregister till sin kalibreringsdatabas.

- I december 2025 meddelade Fastco Canada (ett dotterbolag till Groupe Touchette) förvärvet av ENVY Wheel Brand, vilket stärker dess portfölj inom hjul och eftermarknadstjänster.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Utrustningstyp, Fordonstyp, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt i takt med att fordonsägandet ökar och servicefrekvensen ökar i alla regioner.

- Användningen av automatiserad och digital verkstadsutrustning kommer att accelerera när servicecenter moderniserar sina operationer.

- Utbyggnaden av elfordon kommer att driva efterfrågan på specialiserade lyft-, justerings- och däckhanteringssystem utformade för tyngre fordonsplattformar.

- Fordon utrustade med ADAS kommer att driva verkstäder att investera i avancerade, högprecisions hjulinställningsteknologier.

- Organiserade multibrand-servicenätverk kommer att expandera snabbt, vilket ökar standardiseringen och automatiseringen av utrustning.

- Tillverkare kommer att integrera IoT, AI och molnanalys i utrustning för att möjliggöra prediktivt underhåll och realtidsdiagnostik.

- Ökat regulatoriskt tryck på fordonsäkerhet och inspektionsstandarder kommer att öka efterfrågan på certifierade och kalibrerade verktyg.

- Tillväxt inom flott- och logistiksektorerna kommer att öka användningen av högkapacitets- och effektivitetsdrivna hanteringssystem.

- Efterfrågan på utbyte av föråldrad mekanisk utrustning kommer att stärkas när verkstäder övergår till digitala och beröringsfria lösningar.

- Framväxande marknader kommer att erbjuda starka expansionsmöjligheter drivna av urbanisering och ökade investeringar i modern serviceinfrastruktur.