نظرة عامة على السوق

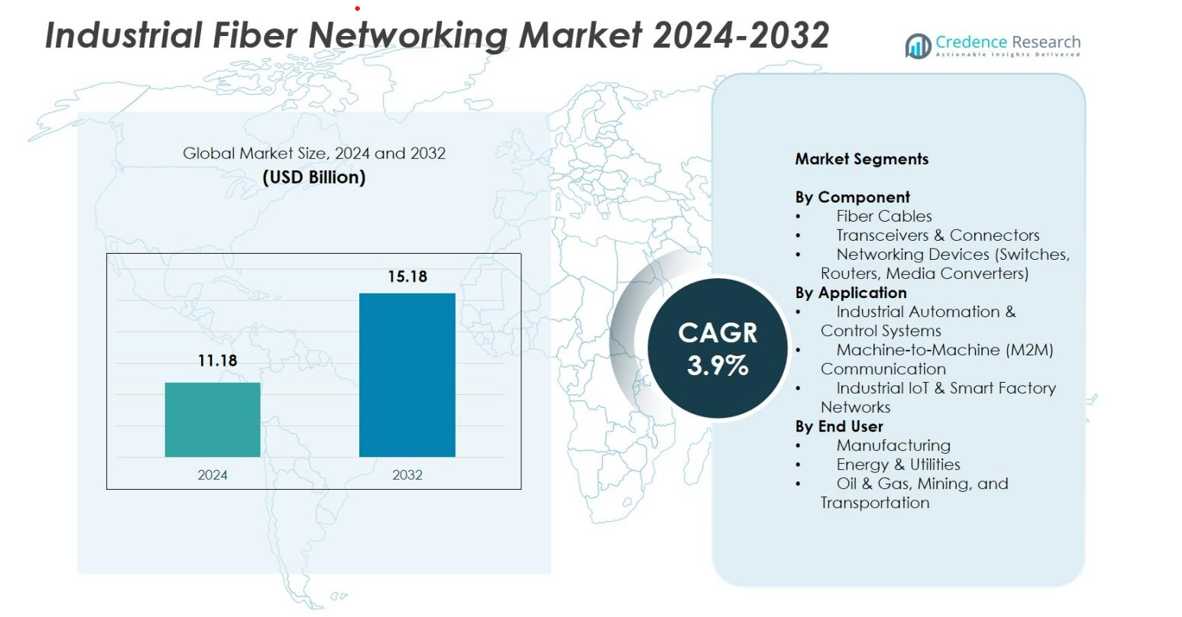

تم تقييم حجم سوق الشبكات الصناعية بالألياف بقيمة 11.18 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 15.18 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الشبكات الصناعية بالألياف 2024 |

11.18 مليار دولار أمريكي |

| سوق الشبكات الصناعية بالألياف، معدل النمو السنوي المركب |

3.9% |

| حجم سوق الشبكات الصناعية بالألياف 2032 |

15.18 مليار دولار أمريكي |

يتم دفع سوق الشبكات الصناعية بالألياف من خلال المشاركة القوية من اللاعبين الرئيسيين بما في ذلك Siemens AG، Cisco Systems, Inc.، Belden Inc.، Moxa Inc.، Schneider Electric SE، Rockwell Automation، ABB Ltd.، Hirschmann، Advantech Co., Ltd.، وFiberstore (FS.com)، حيث يركزون جميعًا على مفاتيح الألياف عالية الأداء، وأجهزة الإرسال والاستقبال، وحلول الشبكات الصناعية القوية. تعزز هذه الشركات نمو السوق من خلال الابتكار المستمر، وخطوط المنتجات التي تركز على الأتمتة، وتوسيع محافظ الاتصال IIoT. إقليمياً، تصدرت أمريكا الشمالية السوق بحصة 34.6% في عام 2024، مدعومة بتبني الأتمتة الصناعية المتقدمة، بينما تبعت أوروبا وآسيا والمحيط الهادئ بسبب مبادرات التحول الرقمي القوية وتوسع أنظمة التصنيع الذكية.

رؤى السوق

- وصل سوق الشبكات الصناعية بالألياف إلى 11.18 مليار دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب 3.9% ليصل إلى 15.18 مليار دولار أمريكي بحلول عام 2032.

- يدفع الطلب المتزايد على الأتمتة واعتماد IIoT، حيث تمتلك أجهزة الشبكات حصة 46.2%، مدعومة بالحاجة إلى اتصالات صناعية آمنة وعالية السرعة.

- تشمل الاتجاهات زيادة نشر إدارة الشبكات الممكّنة بالذكاء الاصطناعي والاتصال الطرفي، مما يعزز المراقبة في الوقت الفعلي وأداء المصانع الذكية.

- يقوي اللاعبون الرئيسيون مثل Siemens، Cisco، Belden، Moxa، ABB، وSchneider Electric السوق من خلال الابتكار في مفاتيح الألياف القوية، والموجهات، وأجهزة الإرسال والاستقبال.

- تتصدر أمريكا الشمالية بنسبة 34.6%، تليها أوروبا بنسبة 28.4% وآسيا والمحيط الهادئ بنسبة 25.1%، بينما يظل التصنيع المستخدم النهائي المهيمن بحصة 52.4% في عام 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق

حسب المكون

يظهر سوق الشبكات الصناعية بالألياف اعتمادًا قويًا عبر المكونات، حيث تتصدر أجهزة الشبكات مثل المفاتيح، والموجهات، ومحولات الوسائط القطاع بحصة 46.2% في عام 2024. ينبع تفوقها من زيادة الأتمتة، واحتياجات نقل البيانات الأعلى، وتوسع التقارب بين OT وIT عبر البيئات الصناعية. تليها كابلات الألياف حيث تعطي الصناعات الأولوية للاتصالات ذات زمن الوصول المنخفض والمقاومة للتداخل الكهرومغناطيسي، بينما تكتسب أجهزة الإرسال والاستقبال والموصلات زخماً من خلال التحديثات المستمرة في البنية التحتية للإيثرنت الصناعي. يستمر النشر المتزايد للهياكل ذات النطاق الترددي العالي في الروبوتات، وأنظمة SCADA، والعمليات عن بعد في دفع الطلب عبر جميع فئات المكونات.

- على سبيل المثال، توفر محولات سلسلة Cisco’s Industrial Ethernet 4000 اتصال جيجابت بتصاميم متينة مصنفة للعمل في درجات حرارة تتراوح من -40°C إلى 70°C، مما يتيح شبكات موثوقة في مواقع أتمتة المصانع والطاقة والنقل والتعدين حيث يمكن للاهتزاز والصدمات والضوضاء الكهربائية أن تتغلب على المحولات التقليدية لتكنولوجيا المعلومات.

حسب التطبيق

داخل التطبيقات، استحوذت أنظمة الأتمتة والتحكم الصناعي على 48.7% من حصة السوق في عام 2024، مدفوعة بالتبني الواسع لوحدات التحكم المنطقية القابلة للبرمجة، وأنظمة التحكم الموزعة، وأطر الاتصال الصناعي في الوقت الحقيقي. يستمر توسع الاتصالات بين الآلات (M2M) مع زيادة دمج المستشعرات ومبادرات الصيانة التنبؤية، بينما تتسارع شبكات إنترنت الأشياء الصناعية والمصانع الذكية بسبب الاستثمارات في التحول الرقمي. يدعم التحول نحو أنظمة أتمتة متكاملة بالكامل ومدعومة بالألياف اتخاذ القرارات بشكل أسرع، وتعزيز السلامة، وتحسين العمليات، مما يعزز النمو القوي في هذا القطاع.

- على سبيل المثال، يتم تثبيت منصة Siemens’ SIMATIC S7-1500 PLC التي تتميز باتصال عالي السرعة قائم على Profinet وتحكم متكامل في الحركة بشكل متزايد في صناعات السيارات والعمليات لدعم شبكات الأتمتة الحتمية المدعومة بالألياف القادرة على معالجة بيانات التشغيل في الوقت الحقيقي.

حسب المستخدم النهائي

هيمنت قطاع التصنيع على مشهد المستخدم النهائي بحصة 52.4% في عام 2024، مدعومًا بعمليات نشر المصانع الذكية السريعة، ونشر الروبوتات، والتحديث المستمر لخطوط الإنتاج. تتبنى قطاعات الطاقة والمرافق شبكات الألياف لأتمتة الشبكات، والاتصالات الفرعية، والعمليات البعيدة الآمنة، بينما تعتمد صناعات النفط والغاز والتعدين والنقل على حلول الألياف المتينة للاتصالات عالية الموثوقية في البيئات القاسية. يستمر التركيز المتزايد على الكفاءة التشغيلية، والامتثال للسلامة، والمراقبة في الوقت الحقيقي في تعزيز دمج شبكات الألياف عبر جميع فئات المستخدمين النهائيين.

محركات النمو الرئيسية

التوسع السريع في الأتمتة الصناعية والتصنيع الذكي

يظل التوسع السريع في الأتمتة الصناعية والتصنيع الذكي محركًا رئيسيًا للنمو في سوق شبكات الألياف الصناعية. مع انتقال المصانع نحو الصناعة 4.0، ارتفع الطلب على بنية تحتية للاتصالات عالية السرعة، منخفضة التأخير، ومقاومة للتداخل. تدعم شبكات الألياف تقنيات الأتمتة المتقدمة، بما في ذلك وحدات التحكم المنطقية القابلة للبرمجة، وأنظمة التحكم العددي بالحاسوب، والروبوتات، وأنظمة مناولة المواد الذاتية، من خلال تمكين تبادل البيانات الآمن والموثوق في الوقت الحقيقي. يتبنى المصنعون بشكل متزايد شبكات إيثرنت القائمة على الألياف لتبسيط العمليات، وتحسين رؤية الإنتاج، وتعزيز قدرات الصيانة التنبؤية. تعزز المبادرات الحكومية للمصانع الذكية وبرامج التحديث نمو هذا القطاع بشكل أكبر، مما يجعل شبكات الألياف عنصرًا حيويًا في تمكين التحول الصناعي الرقمي.

- على سبيل المثال، تقوم FANUC بدمج الاتصالات بالألياف البصرية في منصات التحكم الرقمي بالحاسوب وأتمتة الروبوتات لضمان تحكم حركي بزمن انتقال منخفض للغاية ونقل بيانات مقاوم للتشويش، خاصة في خطوط التصنيع الدقيقة والمتقدمة.

الحاجة المتزايدة للاتصالات ذات النطاق الترددي العالي وزمن الانتقال المنخفض

تدفع الحاجة المتزايدة للاتصالات ذات النطاق الترددي العالي وزمن الانتقال المنخفض للغاية عبر البيئات الصناعية بشكل كبير نحو توسع السوق. توفر شبكات الألياف قدرة نطاق ترددي فائقة ضرورية لدعم التطبيقات التي تتطلب بيانات مكثفة مثل الرؤية الآلية، المراقبة في الوقت الحقيقي، التصوير عالي الدقة، وشبكات المستشعرات المتعددة. مع نمو أنظمة IIoT، تستبدل الصناعات الشبكات النحاسية القديمة بحلول الألياف للقضاء على مشاكل زمن الانتقال والتداخل الكهرومغناطيسي. هذه القدرة حاسمة لأنظمة SCADA، وشبكات التحكم الموزعة، والعمليات الروبوتية عن بعد. يزيد الاعتماد المتزايد على التصنيع المتكامل مع السحابة والحوسبة الطرفية من الطلب على الاتصالات بالألياف القوية، مما يدعم التشغيل البيني السلس واتخاذ القرارات الصناعية بشكل أسرع.

- على سبيل المثال، تقوم ABB بدمج الألياف البصرية الاحتياطية في منصات SCADA وDCS مثل Ability™ System 800xA لدعم الاتصالات طويلة المدى والمقاومة للتداخل الكهرومغناطيسي للمصانع التي تتطلب تحكمًا مستمرًا وحتميًا.

الاعتماد المتزايد على إنترنت الأشياء الصناعي والأصول المتصلة

يستمر الاعتماد المتزايد على إنترنت الأشياء الصناعي وأنظمة الأصول المتصلة في تعزيز نمو السوق القوي. تقوم المنشآت الصناعية الحديثة بنشر آلاف المستشعرات المتصلة، والأجهزة الذكية، وأنظمة المراقبة التي تتطلب اتصالات عالية السرعة وموثوقة لتبادل البيانات التشغيلية. توفر شبكات الألياف القابلية للتوسع، والأمان، والنطاق الترددي اللازم لدعم الصيانة التنبؤية، وتتبع الأصول، والتشخيص عن بعد، وتطبيقات التوأم الرقمي. يصبح دورها أكثر أهمية مع دمج الصناعات للأنظمة المتصلة عبر الشبكات الذكية، والمصانع الآلية، ومراكز اللوجستيات، وشبكات الطاقة. يضمن الدفع نحو رؤية تشغيلية شاملة ومرونة مستدامة الاعتماد المستمر على شبكات الألياف عبر القطاعات الصناعية المتنوعة.

الاتجاهات والفرص الرئيسية

دمج الذكاء الاصطناعي والحوسبة الطرفية وإدارة الشبكات المتقدمة

يتمثل أحد الاتجاهات الرئيسية التي تشكل سوق شبكات الألياف الصناعية في دمج التحليلات المدفوعة بالذكاء الاصطناعي، والحوسبة الطرفية، وحلول إدارة الشبكات الذكية. مع تعامل الصناعات مع كميات هائلة من البيانات، تقلل المعالجة الطرفية من زمن الانتقال من خلال تمكين اتخاذ القرارات في الوقت الحقيقي بالقرب من الأصول التشغيلية. توفر شبكات الألياف العمود الفقري القوي اللازم لربط العقد الطرفية مع الأنظمة المركزية بكفاءة. تقوم أدوات الشبكة المدعومة بالذكاء الاصطناعي بأتمتة اكتشاف الأعطال، وتحسين النطاق الترددي، والصيانة التنبؤية، مما يعزز مرونة العمليات. يقوم البائعون بشكل متزايد بتطوير حلول الألياف المتوافقة مع الذكاء الاصطناعي مع التشخيصات المدمجة والتوجيه الآمن. يعزز هذا التقارب الفرص لشبكات محسنة للغاية مناسبة للمصانع المستقلة، والتصنيع الدقيق، وأتمتة الطاقة، والبيئات الصناعية البعيدة.

- على سبيل المثال، يستخدم مركز DNA من Cisco تحليلات الذكاء الاصطناعي/التعلم الآلي لمراقبة شبكات الإيثرنت الصناعية والشبكات المرتبطة بالألياف، مما يتيح تحسين حركة المرور تلقائيًا واكتشاف الشذوذ في مواقع التصنيع والطاقة في الوقت الفعلي.

تزايد الاستثمارات في البنية التحتية الذكية والنظم الصناعية الرقمية

تولّد الاستثمارات في الشبكات الذكية، والنقل المتصل، وأنظمة الطاقة المتجددة، والنظم الصناعية الرقمية فرصًا كبيرة لمزودي شبكات الألياف. تركز الحكومات والشركات على تحديث البنية التحتية التي تعتمد على تدفق البيانات عالي السرعة والموثوق، بما في ذلك المرافق، وشبكات السكك الحديدية، وعمليات التعدين، وأنظمة الطاقة الصناعية. تُمكّن شبكات الألياف مراقبة الأصول في الوقت الفعلي، وأتمتة الشبكات، والتحكم عن بُعد، واكتشاف الأعطال، وتعزيز عمليات السلامة. كما أن صعود الشبكات الصناعية الخاصة بالجيل الخامس يزيد من الطلب على الألياف كجزء أساسي من البنية التحتية للاتصالات. مع تقدم الصناعات نحو عمليات مترابطة وفعالة من حيث الكربون، تصبح شبكات الألياف أساسًا لبناء بيئات ذكية قابلة للتوسع وجاهزة للمستقبل.

- على سبيل المثال، تستخدم المحطات الفرعية الرقمية لشركة Hitachi Energy الاتصالات بالألياف الضوئية لربط المرحلات الواقية، وأجهزة الاستشعار، ووحدات التحكم، مما يتيح أتمتة الشبكات في الوقت الفعلي وتقليل التداخل الكهرومغناطيسي في البيئات ذات الجهد العالي.

التحديات الرئيسية

التكاليف الأولية العالية للتنفيذ وتعقيد التكامل

تظل التكاليف الأولية العالية للتنفيذ وتعقيد التكامل تحديات حاسمة لاعتماد السوق. يتطلب تركيب شبكات الألياف استثمارًا كبيرًا في المعدات المتخصصة، والعمالة الماهرة، والحفر، وإعادة التأهيل خاصة في المنشآت الصناعية القديمة. يضيف ترقية أنظمة الاتصال القائمة على النحاس تكاليف ويتطلب توقفًا منسقًا، مما يجعل العديد من الصناعات الصغيرة والمتوسطة مترددة. يتطلب دمج حلول الألياف الجديدة مع البروتوكولات الصناعية المتنوعة، وأنظمة التحكم القائمة، وأطر الأمن السيبراني تخطيطًا دقيقًا. على الرغم من أن الفوائد التشغيلية طويلة الأجل تفوق النفقات، إلا أن العبء المالي والتشغيلي المسبق يواصل إبطاء الاعتماد في البيئات الصناعية الحساسة للتكلفة.

مخاطر الأمن السيبراني ونقاط الضعف في الشبكات المتصلة

تزداد تحديات الأمن السيبراني حدة مع توسع الصناعات في العمليات المتصلة والبنى التحتية المدفوعة بإنترنت الأشياء. في حين توفر الألياف أمانًا جوهريًا في النقل، تظل أجهزة التوجيه والمفاتيح والأجهزة الطرفية وأنظمة التحكم عرضة للهجمات السيبرانية. تواجه الصناعات الحيوية مثل الطاقة، والنفط والغاز، والنقل، والتصنيع تهديدات متزايدة بسبب الأصول الموزعة وبيئات التكنولوجيا التشغيلية القديمة. يتطلب ضمان الأمان القوي تشفيرًا متقدمًا، ومراقبة في الوقت الفعلي، واكتشاف التسلل، وتكاملًا سلسًا بين تكنولوجيا المعلومات والتكنولوجيا التشغيلية—وهي قدرات تفتقر إليها العديد من المنشآت. تزيد المخاطر السيبرانية المتطورة من الحاجة إلى أنظمة اتصالات مدعومة بالألياف وقوية، مما يجعل الأمن السيبراني حاجزًا رئيسيًا لتحديث الشبكات بكفاءة.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 34.6% من سوق شبكات الألياف الصناعية في عام 2024، مدفوعة بالتبني القوي لتقنيات الأتمتة، ونشر تقنيات إنترنت الأشياء الصناعية المتقدمة، والدمج المبكر لأنظمة التصنيع الذكية. تقود الولايات المتحدة الطلب الإقليمي بسبب الاستثمارات الكبيرة في الروبوتات، وإنتاج الطيران، وأتمتة الطاقة، والمصانع الرقمية. تعزز ترقيات البنية التحتية للألياف عبر المرافق، والنفط والغاز، والنقل من اختراق السوق بشكل أكبر. تعزز كندا النمو من خلال توسيع برامج تحديث الشبكات الذكية والرقمنة الصناعية. يستمر تركيز المنطقة على الأمن السيبراني، والحوسبة الطرفية، والاتصالات الصناعية عالية السرعة في دعم التبني طويل الأجل.

أوروبا

استحوذت أوروبا على حصة 28.4% في عام 2024، مدعومة بمبادرات الصناعة 4.0 القوية، ومعايير السلامة الصناعية الصارمة، والتبني القوي للأتمتة المدعومة بالألياف عبر قطاعات التصنيع والطاقة. تقود ألمانيا والمملكة المتحدة وفرنسا نشر الشبكات عالية النطاق الترددي في إنتاج السيارات، وتصنيع الإلكترونيات، ومنشآت الطاقة المتجددة. تستفيد شبكات الألياف أيضًا من تركيز المنطقة على إزالة الكربون، وتحديث الشبكات، والعمليات الصناعية الفعالة. تزايد الاستثمارات في المصانع الذكية والبنية التحتية الرقمية يدفع التبني بشكل أكبر، بينما يعزز توسع أنظمة المراقبة عن بُعد والتحكم المتقدمة الطلب المتزايد في أوروبا على الاتصال الصناعي القائم على الألياف.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 25.1% في عام 2024 وتظل السوق الأسرع نموًا بسبب التوسع الصناعي السريع، وارتفاع تبني إنترنت الأشياء الصناعي، والاستثمارات الكبيرة في التصنيع الذكي في الصين واليابان وكوريا الجنوبية والهند. تستفيد المنطقة من المبادرات الحكومية القوية في مجال الرقمنة، مما يدعم نشر واسع للبنية التحتية للألياف في مشاريع التصنيع والطاقة والنقل والمدن الذكية. تسرع المناطق الصناعية عالية الكثافة وقطاعات التصنيع الموجهة للتصدير السريعة النمو من دمج الألياف. يزيد الطلب المتزايد على الأتمتة، وأنظمة الفحص المدعومة بالذكاء الاصطناعي، والعمليات عن بُعد من تعزيز النمو، مما يضع آسيا والمحيط الهادئ كمساهِم مستقبلي رئيسي في الطلب العالمي على شبكات الألياف.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة 6.3% في عام 2024، مدفوعة بجهود التحديث الصناعي المتزايدة عبر البرازيل والمكسيك وتشيلي. يستفيد السوق من التبني المتزايد للاتصالات القائمة على الألياف في عمليات التعدين، ومنشآت النفط والغاز، وشبكات توزيع الطاقة. تدعم مراكز التصنيع المتوسعة والحاجة المتزايدة للاتصال التشغيلي الموثوق دمج الألياف. تعزز المبادرات الحكومية التي تهدف إلى تحسين البنية التحتية الرقمية والسلامة الصناعية من الإمكانات السوقية بشكل أكبر. على الرغم من أن التبني لا يزال أبطأ من المناطق المتقدمة بسبب قيود التكلفة، إلا أن الاستثمارات المتزايدة في الأتمتة وإنترنت الأشياء الصناعي تضع أمريكا اللاتينية على مسار نمو ثابت.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على حصة 5.6% في عام 2024، مدعومة بالتوسع المستمر في مشاريع النفط والغاز والطاقة والتعدين والبنية التحتية الكبيرة. تقود دول مثل السعودية والإمارات وجنوب أفريقيا تبني الألياف بسبب الاستثمارات الكبيرة في الأتمتة الصناعية، والمرافق الذكية، وشبكات الاتصال الآمنة. تمكّن شبكات الألياف المراقبة عن بُعد والعمليات الفعالة في البيئات الصناعية القاسية النموذجية للمنطقة. تعزز مبادرات المدن الذكية، وبرامج التحول الرقمي، وخطط التنويع الصناعي من الطلب بشكل أكبر، على الرغم من أن التكاليف العالية للتركيب ونقص المهارات تحد من التبني الأوسع في بعض الأسواق النامية.

تقسيمات السوق

حسب المكون

- كابلات الألياف

- أجهزة الإرسال والاستقبال والموصلات

- أجهزة الشبكات (المحولات، الموجهات، محولات الوسائط)

حسب التطبيق

- أنظمة الأتمتة والتحكم الصناعية

- الاتصال بين الآلات (M2M)

- إنترنت الأشياء الصناعي وشبكات المصانع الذكية

حسب المستخدم النهائي

- التصنيع

- الطاقة والمرافق

- النفط والغاز، التعدين، والنقل

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق شبكات الألياف الصناعية بمشهد تنافسي متنوع وديناميكي، حيث تركز الشركات الرائدة على تقنيات الشبكات المتقدمة، والحلول الصناعية المتينة، وبنية الاتصالات عالية السرعة. تعمل شركات مثل سيمنز إيه جي، سيسكو سيستمز، بيلدن إنك، موكسا إنك، شنايدر إلكتريك إس إي، روكويل أوتوميشن، إيه بي بي المحدودة، هيرشمان (علامة بيلدن)، أدفانتك المحدودة، وفايبرستور (FS.com) على توسيع محفظة منتجاتها بنشاط لتلبية الطلب المتزايد على الشبكات الصناعية ذات الكمون المنخفض، الآمنة، والقابلة للتوسع. تستثمر هذه الشركات بشكل كبير في البحث والتطوير لتطوير محولات، موجهات، أجهزة إرسال واستقبال، ومنصات اتصال جاهزة لإنترنت الأشياء الصناعي مصممة للبيئات الصناعية القاسية. تعزز الشراكات الاستراتيجية، التوسع الجغرافي، ودمج المصانع الذكية من القدرة التنافسية في السوق. بالإضافة إلى ذلك، فإن التركيز المتزايد على الأمن السيبراني، إدارة الشبكات المدعومة بالذكاء الاصطناعي، والاتصال بالحافة يدفع الابتكار، مما يمكن البائعين الراسخين والمتخصصين الناشئين من تعزيز وجودهم في قطاعات التصنيع، الطاقة، النفط والغاز، والنقل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- سيمنز إيه جي

- سيسكو سيستمز، إنك.

- بيلدن إنك.

- موكسا إنك.

- شنايدر إلكتريك إس إي

- روكويل أوتوميشن، إنك.

- إيه بي بي المحدودة

- هيرشمان (علامة بيلدن التجارية)

- أدفانتك المحدودة

- فايبرستور (FS.com)

التطورات الأخيرة

- في عام 2025، وسعت شركة Vero Fiber Networks شبكتها الليفية “الجاهزة للذكاء الاصطناعي” بمقدار 790 ميلاً عبر عدة ولايات أمريكية، مما يشير إلى نمو في نشر الألياف عالية السعة لتلبية الطلبات المدفوعة بالبيانات والصناعة.

- في سبتمبر 2025، أعلنت شركة Lumen Technologies عن خطة توسع بمليارات الدولارات، لإضافة 34 مليون ميل من الألياف بين المدن بحلول نهاية عام 2028، مما يعكس دفعة كبيرة في قدرة شبكات الألياف للاستخدام الصناعي والمؤسسي.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على المكونات، التطبيق، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتقدم السوق مع تسارع الصناعات في تبني المصانع الذكية واحتياجها إلى شبكات اتصال أسرع وأكثر أماناً.

- سيزداد استخدام الشبكات الليفية مع زيادة دمج الذكاء الاصطناعي والروبوتات والأنظمة الصناعية المستقلة.

- سيؤدي توسع إنترنت الأشياء الصناعي (IIoT) إلى زيادة نشر أجهزة الاستشعار المدعومة بالألياف، وأنظمة التحكم، والأصول الصناعية المتصلة.

- سيعزز نمو الحوسبة الطرفية الطلب على بنية تحتية ليفية منخفضة الكمون لدعم المعالجة في الوقت الفعلي.

- ستشتد الترقية من الشبكات النحاسية القديمة إلى الألياف مع إعطاء الأولوية للصناعات للموثوقية وقابلية التوسع.

- ستدفع مخاوف الأمن السيبراني الشركات إلى تبني شبكات ليفية مع قدرات توجيه ومراقبة آمنة محسنة.

- ستزيد مشاريع الطاقة المتجددة وتحديث الشبكات من نشر الألياف عبر شبكات المرافق.

- ستتبنى قطاعات النقل والتعدين والنفط والغاز حلول الألياف الأكثر متانة للبيئات القاسية.

- ستوسع الشبكات الصناعية الخاصة 5G متطلبات الألياف الخلفية عبر المصانع والمناطق الصناعية.

- ستتبنى الاقتصادات الناشئة الشبكات الليفية بسرعة مع استثمارها في الأتمتة والبنية التحتية الصناعية الرقمية.