Обзор рынка

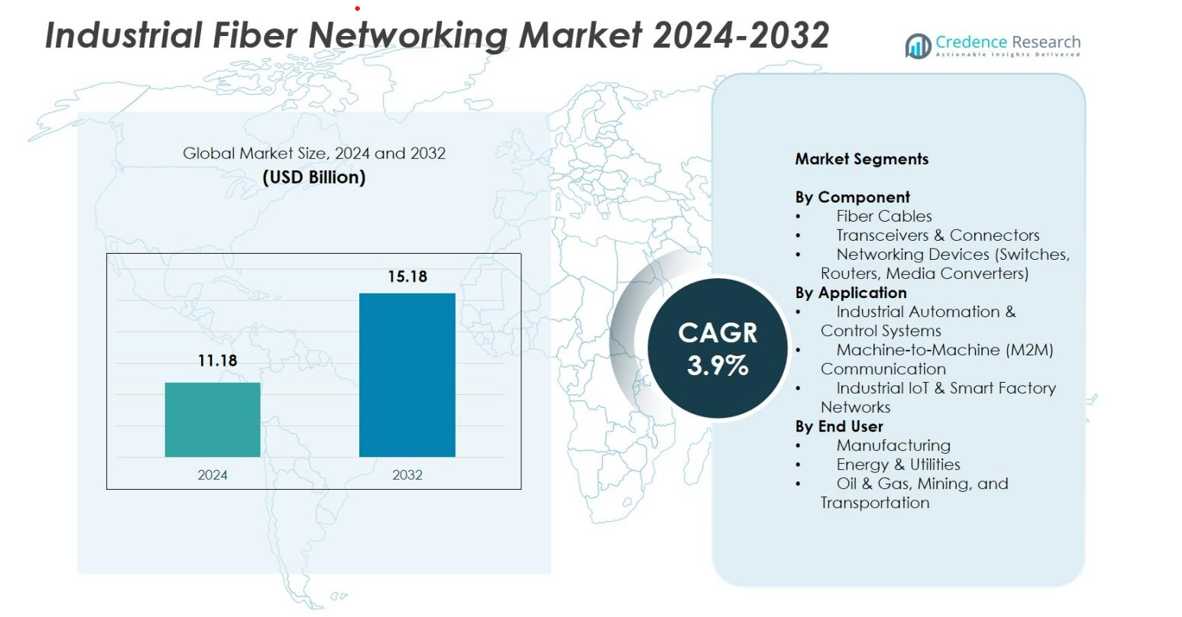

Размер рынка промышленных волоконных сетей оценивался в 11,18 миллиарда долларов США в 2024 году и, как ожидается, достигнет 15,18 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 3,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка промышленных волоконных сетей 2024 |

11,18 миллиарда долларов США |

| Рынок промышленных волоконных сетей, CAGR |

3,9% |

| Размер рынка промышленных волоконных сетей 2032 |

15,18 миллиарда долларов США |

Рынок промышленных волоконных сетей движется за счет активного участия крупных игроков, включая Siemens AG, Cisco Systems, Inc., Belden Inc., Moxa Inc., Schneider Electric SE, Rockwell Automation, ABB Ltd., Hirschmann, Advantech Co., Ltd. и Fiberstore (FS.com), которые сосредоточены на высокопроизводительных волоконных коммутаторах, трансиверах и надежных промышленных сетевых решениях. Эти компании способствуют росту рынка благодаря постоянным инновациям, продуктовым линиям, ориентированным на автоматизацию, и расширенным портфелям подключений IIoT. Регионально Северная Америка лидировала на рынке с долей 34,6% в 2024 году, поддерживаемая внедрением передовой промышленной автоматизации, в то время как Европа и Азиатско-Тихоокеанский регион следовали за ней благодаря сильным инициативам по цифровой трансформации и расширяющимся экосистемам умного производства.

Анализ рынка

- Рынок промышленных волоконных сетей достиг 11,18 миллиарда долларов США в 2024 году и будет расти при CAGR 3,9%, достигнув 15,18 миллиарда долларов США к 2032 году.

- Растущая автоматизация и внедрение IIoT стимулируют спрос, при этом сетевые устройства занимают 46,2% доли, поддерживаемые необходимостью безопасной и высокоскоростной промышленной связи.

- Тренды включают растущее развертывание сетевого управления с поддержкой ИИ и подключения на краю, что улучшает мониторинг в реальном времени и производительность умных фабрик.

- Ключевые игроки, такие как Siemens, Cisco, Belden, Moxa, ABB и Schneider Electric, укрепляют рынок благодаря инновациям в области надежных волоконных коммутаторов, маршрутизаторов и трансиверов.

- Северная Америка лидирует с 34,6%, за ней следует Европа с 28,4% и Азиатско-Тихоокеанский регион с 25,1%, в то время как производство остается доминирующим конечным пользователем с долей 52,4% в 2024 году.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По компонентам

Рынок промышленных волоконных сетей демонстрирует сильное внедрение среди компонентов, причем сетевые устройства, такие как коммутаторы, маршрутизаторы и медиаконвертеры, лидируют в сегменте с долей 46,2% в 2024 году. Их доминирование обусловлено растущей автоматизацией, потребностями в более высокой пропускной способности данных и расширяющейся конвергенцией OT-IT в промышленных средах. Волоконные кабели следуют за ними, поскольку отрасли отдают предпочтение связи с низкой задержкой и устойчивостью к ЭМИ, в то время как трансиверы и разъемы набирают популярность благодаря постоянным обновлениям инфраструктуры промышленного Ethernet. Растущее развертывание архитектур с высокой пропускной способностью в робототехнике, системах SCADA и удаленных операциях продолжает стимулировать спрос во всех категориях компонентов.

- Например, промышленные Ethernet-коммутаторы серии Cisco 4000 обеспечивают гигабитное подключение с усиленной конструкцией, рассчитанной на работу при температуре от -40°C до 70°C, что позволяет надежно организовать сеть на объектах автоматизации производства, энергетики, транспорта и добычи, где вибрация, удары и электрические помехи могут вывести из строя обычные IT-коммутаторы.

По применению

В рамках приложений системы промышленной автоматизации и управления заняли 48,7% доли рынка в 2024 году, что обусловлено широким внедрением ПЛК, распределенных систем управления и промышленных коммуникационных структур в реальном времени. Машинно-машинная (M2M) связь продолжает расширяться благодаря растущей интеграции датчиков и инициативам по предиктивному обслуживанию, в то время как промышленный Интернет вещей и сети умных фабрик ускоряются за счет инвестиций в цифровую трансформацию. Переход к полностью интегрированным, поддерживаемым оптоволокном экосистемам автоматизации, поддерживающим более быстрое принятие решений, повышенную безопасность и оптимизацию процессов, обеспечивает сильный будущий рост в этом сегменте.

- Например, платформа ПЛК Siemens SIMATIC S7-1500 с поддержкой высокоскоростной связи на основе Profinet и интегрированным управлением движением все чаще устанавливается в автомобильной и процессной промышленности для поддержки детерминированных, поддерживаемых оптоволокном сетей автоматизации, способных обрабатывать оперативные данные в реальном времени.

По конечным пользователям

Сектор производства доминировал в ландшафте конечных пользователей с долей 52,4% в 2024 году, поддерживаемый быстрым развертыванием умных фабрик, внедрением робототехники и постоянной модернизацией производственных линий. Энергетика и коммунальные услуги внедряют оптоволоконные сети для автоматизации сетей, связи подстанций и безопасных удаленных операций, в то время как нефтегазовая, горнодобывающая и транспортная отрасли полагаются на прочные оптоволоконные решения для высоконадежной связи в суровых условиях. Растущее внимание к операционной эффективности, соблюдению требований безопасности и мониторингу в реальном времени продолжает стимулировать интеграцию оптоволоконных сетей во всех категориях конечных пользователей.

Ключевые факторы роста

Быстрое расширение промышленной автоматизации и умного производства

Быстрое расширение промышленной автоматизации и умного производства остается основным фактором роста рынка промышленных оптоволоконных сетей. По мере перехода фабрик к Индустрии 4.0 спрос на высокоскоростную, низкозадерживающую и устойчивую к помехам коммуникационную инфраструктуру резко возрос. Оптоволоконные сети поддерживают передовые технологии автоматизации, включая ПЛК, системы ЧПУ, робототехнику и автономные системы обработки материалов, обеспечивая безопасный и надежный обмен данными в реальном времени. Производители все чаще внедряют оптоволоконные Ethernet-сети для оптимизации операций, улучшения видимости производства и повышения возможностей предиктивного обслуживания. Инициативы по созданию умных фабрик и программы модернизации, поддерживаемые государством, дополнительно укрепляют рост этого сегмента, делая оптоволоконные сети важным фактором цифровой промышленной трансформации.

- Например, FANUC интегрирует оптоволоконную связь в свои платформы ЧПУ и роботизированной автоматизации для обеспечения сверхнизкой задержки управления движением и передачи данных, устойчивой к шуму, особенно в высокоточной обработке и на передовых сборочных линиях.

Возрастающая потребность в высокоскоростной и низкозадержной связи

Возрастающая потребность в высокоскоростной и сверхнизкозадержной связи в промышленных средах значительно способствует расширению рынка. Оптоволоконные сети обеспечивают превосходную пропускную способность, необходимую для поддержки приложений, требующих больших объемов данных, таких как машинное зрение, мониторинг в реальном времени, высокоразрешающее изображение и мультисенсорные сети. По мере роста экосистем IIoT, отрасли заменяют устаревшие медные сети на оптоволоконные решения для устранения проблем с задержкой и электромагнитными помехами. Эта возможность является ключевой для систем SCADA, распределенных сетей управления и удаленных роботизированных операций. Увеличение внедрения облачно-интегрированного производства и периферийных вычислений дополнительно ускоряет спрос на надежную оптоволоконную связь, поддерживая бесшовную совместимость и более быстрое принятие промышленных решений.

- Например, ABB интегрирует оптоволоконную избыточность в свои платформы SCADA и DCS, такие как Ability™ System 800xA, для поддержки дальнобойной связи, устойчивой к электромагнитным помехам, для технологических заводов, требующих непрерывного, детерминированного управления.

Растущее внедрение промышленного Интернета вещей и подключенных активов

Расширяющееся внедрение экосистем промышленного Интернета вещей и подключенных активов продолжает стимулировать сильный рост рынка. Современные промышленные объекты развертывают тысячи взаимосвязанных датчиков, умных устройств и систем мониторинга, которые требуют высокоскоростной, надежной связи для обмена операционными данными. Оптоволоконные сети предлагают масштабируемость, безопасность и пропускную способность, необходимые для поддержки предиктивного обслуживания, отслеживания активов, удаленной диагностики и приложений цифровых двойников. Их роль становится еще более критичной по мере интеграции подключенных систем в интеллектуальные сети, автоматизированные заводы, логистические центры и энергетические сети. Стремление к полной видимости операций и устойчивости обеспечивает постоянное внедрение оптоволоконных сетей в различных промышленных секторах.

Ключевые тенденции и возможности

Интеграция ИИ, периферийных вычислений и передового управления сетями

Основной тенденцией, формирующей рынок промышленных оптоволоконных сетей, является интеграция аналитики на основе ИИ, периферийных вычислений и интеллектуальных решений для управления сетями. По мере того, как отрасли обрабатывают огромные объемы данных, периферийная обработка снижает задержку, позволяя принимать решения в реальном времени рядом с операционными активами. Оптоволоконные сети обеспечивают надежную основу, необходимую для эффективного соединения периферийных узлов с централизованными системами. Инструменты сети, управляемые ИИ, автоматизируют обнаружение неисправностей, оптимизацию пропускной способности и предиктивное обслуживание, повышая устойчивость операций. Поставщики все чаще разрабатывают совместимые с ИИ оптоволоконные решения с встроенной диагностикой и безопасной маршрутизацией. Эта конвергенция укрепляет возможности для высоко оптимизированных сетей, подходящих для автономных заводов, прецизионного производства, автоматизации энергетики и удаленных промышленных сред.

- Например, Cisco DNA Center использует аналитику AI/ML для мониторинга промышленных Ethernet и волоконно-связанных сетей, автоматизируя оптимизацию трафика и обнаружение аномалий на производственных и энергетических объектах в реальном времени.

Рост инвестиций в умную инфраструктуру и цифровые промышленные экосистемы

Инвестиции в умные сети, подключенный транспорт, системы возобновляемой энергии и цифровые промышленные экосистемы создают значительные возможности для поставщиков волоконных сетей. Правительства и предприятия уделяют приоритетное внимание модернизации инфраструктуры, которая зависит от надежного высокоскоростного потока данных, включая коммунальные услуги, железнодорожные сети, горнодобывающие операции и промышленные энергетические системы. Волоконные сети позволяют осуществлять мониторинг активов в реальном времени, автоматизацию сетей, удаленное управление, обнаружение неисправностей и улучшенные операции безопасности. Рост частных промышленных сетей 5G также увеличивает спрос на волокно как необходимую инфраструктуру обратной связи. По мере того как отрасли движутся к взаимосвязанным и углеродно-эффективным операциям, волоконные сети становятся основой для создания масштабируемых, готовых к будущему умных сред.

- Например, цифровые подстанции Hitachi Energy используют волоконно-оптическую связь для подключения реле защиты, датчиков и блоков управления, что позволяет автоматизировать сети в реальном времени и снижать электромагнитные помехи в высоковольтных средах.

Ключевые вызовы

Высокие начальные затраты на развертывание и сложность интеграции

Высокие начальные затраты на развертывание и сложность интеграции остаются критическими вызовами для принятия на рынке. Установка волоконных сетей требует значительных инвестиций в специализированное оборудование, квалифицированную рабочую силу, рытье траншей и модернизацию, особенно в старых промышленных объектах. Обновление устаревших медных систем связи увеличивает стоимость и требует согласованного времени простоя, что делает многие малые и средние предприятия нерешительными. Интеграция новых волоконных решений с разнообразными промышленными протоколами, существующими системами управления и рамками кибербезопасности требует тщательного планирования. Хотя долгосрочные эксплуатационные преимущества перевешивают расходы, финансовая и операционная нагрузка на начальном этапе продолжает замедлять принятие в чувствительных к затратам промышленных средах.

Риски кибербезопасности и уязвимости сети в подключенных средах

Вызовы кибербезопасности усиливаются по мере расширения подключенных операций и инфраструктур, управляемых IoT. Хотя волокно обеспечивает внутреннюю безопасность передачи, маршрутизаторы, коммутаторы, пограничные устройства и системы управления остаются уязвимыми для кибератак. Критические отрасли, такие как энергетика, нефтегазовая промышленность, транспорт и производство, сталкиваются с повышенными угрозами из-за распределенных активов и устаревших сред операционных технологий. Обеспечение надежной безопасности требует продвинутого шифрования, мониторинга в реальном времени, обнаружения вторжений и бесшовной интеграции IT-OT — возможностей, которых многим объектам все еще не хватает. Развивающиеся киберриски усиливают необходимость в устойчивых системах связи на основе волокна, делая кибербезопасность ключевым барьером для эффективной модернизации сетей.

Региональный анализ

Северная Америка

Северная Америка занимала 34,6% доли рынка промышленных волоконных сетей в 2024 году, что обусловлено активным внедрением технологий автоматизации, передовыми промышленными IoT-развертываниями и ранней интеграцией систем умного производства. Соединенные Штаты лидируют по региональному спросу благодаря значительным инвестициям в робототехнику, производство в аэрокосмической отрасли, автоматизацию энергетики и цифровые производственные предприятия. Модернизация волоконной инфраструктуры в коммунальных службах, нефтегазовой отрасли и транспорте дополнительно ускоряет проникновение на рынок. Канада укрепляет рост за счет расширения программ модернизации умных сетей и промышленной цифровизации. Акцент региона на кибербезопасность, периферийные вычисления и высокоскоростную промышленную связь продолжает поддерживать долгосрочное внедрение.

Европа

Европа занимала 28,4% доли в 2024 году, поддерживаемая активными инициативами Industry 4.0, строгими стандартами промышленной безопасности и активным внедрением автоматизации на основе волоконных технологий в производственных и энергетических секторах. Германия, Великобритания и Франция лидируют в развертывании высокоскоростных сетей в автомобильном производстве, производстве электроники и объектах возобновляемой энергетики. Волоконные сети также выигрывают от акцента региона на декарбонизацию, модернизацию сетей и эффективные промышленные операции. Увеличение инвестиций в умные фабрики и цифровую инфраструктуру способствует дальнейшему внедрению, в то время как расширение удаленного мониторинга и передовых систем управления укрепляет растущий спрос Европы на волоконную промышленную связь.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 25,1% доли в 2024 году и остается самым быстрорастущим рынком благодаря быстрому промышленному расширению, растущему внедрению IIoT и крупномасштабным инвестициям в умное производство в Китае, Японии, Южной Корее и Индии. Регион выигрывает от активных правительственных инициатив по цифровизации, поддерживающих широкомасштабное развертывание волоконной инфраструктуры в производстве, энергетике, транспорте и проектах умных городов. Высокоплотные промышленные зоны и быстрорастущие экспортно-ориентированные производственные сектора ускоряют интеграцию волоконных технологий. Растущий спрос на автоматизацию, системы инспекции с поддержкой ИИ и удаленные операции дополнительно усиливает рост, позиционируя Азиатско-Тихоокеанский регион как доминирующего будущего участника мирового спроса на волоконные сети.

Латинская Америка

Латинская Америка занимала 6,3% доли в 2024 году, что обусловлено укреплением усилий по модернизации промышленности в Бразилии, Мексике и Чили. Рынок выигрывает от растущего внедрения волоконной связи в горнодобывающих операциях, нефтегазовых объектах и сетях распределения энергии. Расширяющиеся производственные центры и растущая потребность в надежной операционной связи поддерживают интеграцию волоконных технологий. Правительственные инициативы, направленные на улучшение цифровой инфраструктуры и промышленной безопасности, дополнительно увеличивают потенциал рынка. Хотя внедрение остается медленнее, чем в развитых регионах из-за ограничений по стоимости, растущие инвестиции в автоматизацию и промышленный IoT ставят Латинскую Америку на устойчивую траекторию роста.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал 5,6% доли в 2024 году, поддерживаемый продолжающимся расширением в нефтегазовой отрасли, энергетике, горнодобывающей промышленности и крупных инфраструктурных проектах. Такие страны, как Саудовская Аравия, ОАЭ и Южная Африка, лидируют по внедрению волоконных технологий благодаря значительным инвестициям в промышленную автоматизацию, умные коммунальные службы и безопасные сети связи. Волоконные сети позволяют осуществлять удаленный мониторинг и эффективные операции в суровых промышленных условиях, характерных для региона. Растущие инициативы умных городов, программы цифровой трансформации и планы диверсификации промышленности дополнительно стимулируют спрос, хотя высокие затраты на установку и нехватка навыков ограничивают более широкое внедрение в некоторых развивающихся рынках.

Сегментация рынка

По компонентам

- Оптоволоконные кабели

- Трансиверы и разъемы

- Сетевые устройства (коммутаторы, маршрутизаторы, медиаконвертеры)

По применению

- Промышленная автоматизация и системы управления

- Связь “машина-машина” (M2M)

- Промышленный Интернет вещей и сети умных фабрик

По конечному пользователю

- Производство

- Энергетика и коммунальные услуги

- Нефть и газ, добыча полезных ископаемых и транспорт

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок промышленных оптоволоконных сетей характеризуется разнообразной и динамичной конкурентной средой, где ведущие игроки сосредоточены на передовых сетевых технологиях, прочных промышленных решениях и высокоскоростной коммуникационной инфраструктуре. Такие компании, как Siemens AG, Cisco Systems, Inc., Belden Inc., Moxa Inc., Schneider Electric SE, Rockwell Automation, ABB Ltd., Hirschmann (бренд Belden), Advantech Co., Ltd. и Fiberstore (FS.com), активно расширяют свои продуктовые портфели, чтобы удовлетворить растущий спрос на низколатентные, безопасные и масштабируемые промышленные сети. Эти игроки вкладывают значительные средства в НИОКР для разработки оптоволоконных коммутаторов, маршрутизаторов, трансиверов и платформ связи, готовых к IIoT, адаптированных для суровых промышленных условий. Стратегические партнерства, географическая экспансия и интеграция умных фабрик дополнительно усиливают конкурентоспособность рынка. Кроме того, растущее внимание к кибербезопасности, управлению сетями с поддержкой ИИ и подключению на краю стимулирует инновации, позволяя как устоявшимся поставщикам, так и новым специалистам укреплять свое присутствие в секторах производства, энергетики, нефти и газа и транспорта.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Недавние события

- В 2025 году Vero Fiber Networks расширила свою “готовую к ИИ” волоконную сеть на 790 миль по нескольким штатам США, сигнализируя о росте высокоемких волоконных развертываний для удовлетворения потребностей, связанных с данными и промышленностью.

- В сентябре 2025 года Lumen Technologies объявила о многомиллиардном плане расширения, чтобы добавить 34 миллиона новых межгородских волоконных миль к концу 2028 года, отражая значительное увеличение емкости волоконных сетей для промышленного и корпоративного использования.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе компонентов, приложений, конечных пользователей и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет развиваться по мере того, как отрасли ускоряют внедрение умных фабрик и требуют более быстрых и безопасных коммуникационных сетей.

- Использование волоконных сетей будет расти с увеличением интеграции ИИ, робототехники и автономных промышленных систем.

- Расширение IIoT приведет к более широкому развертыванию сенсоров, систем управления и подключенных промышленных активов на основе волоконных технологий.

- Рост периферийных вычислений увеличит спрос на волоконную инфраструктуру с низкой задержкой для поддержки обработки в реальном времени.

- Обновления от устаревших медных сетей до волоконных будут усиливаться по мере того, как отрасли будут придавать приоритет надежности и масштабируемости.

- Проблемы кибербезопасности подтолкнут компании к внедрению волоконных сетей с улучшенными возможностями безопасной маршрутизации и мониторинга.

- Проекты по возобновляемой энергии и модернизации сетей увеличат развертывание волоконных технологий в коммунальных сетях.

- Секторы транспорта, добычи и нефти и газа будут внедрять более прочные волоконные решения для суровых условий.

- Частные промышленные сети 5G расширят требования к волоконной магистрали на фабриках и в промышленных зонах.

- Развивающиеся экономики будут быстро внедрять волоконные сети, инвестируя в автоматизацию и цифровую промышленную инфраструктуру.