市場概要:

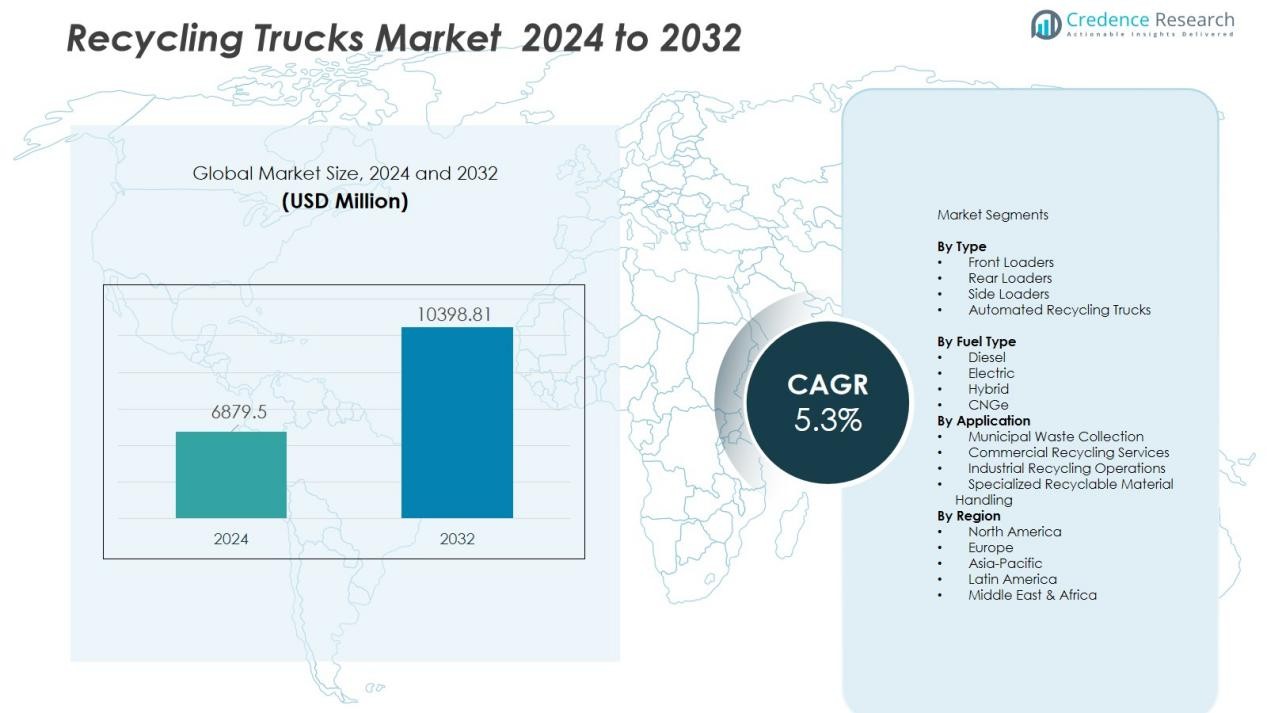

リサイクルトラック市場の規模は2024年に68億7,950万米ドルと評価され、2032年までに103億9,881万米ドルに達すると予測されており、予測期間中のCAGRは5.3%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| リサイクルトラック市場規模 2024 |

USD 6,879.5 Million |

| リサイクルトラック市場、CAGR |

5.3% |

| リサイクルトラック市場規模 2032 |

USD 10,398.81 Million |

主要な市場ドライバーには、急速な都市化、政府によるリサイクル目標の拡大、環境コンプライアンスに対する企業の関心の高まりが含まれます。スマートビン、テレマティクス統合、自動サイドローダーなどの技術革新が収集プロセスを最適化し、人手依存を減少させています。さらに、プラスチック、紙、金属、電子廃棄物、有機物などの分別された廃棄物ストリームを責任を持って処理する必要性が、専門的なリサイクルトラックモデルの採用を促進しています。自治体によるフリートの近代化プログラムも市場の勢いを支えています。

地域的には、北米とヨーロッパが厳格な廃棄物削減法、大規模なリサイクルインフラ、グリーン車両採用のためのインセンティブにより市場を支配しています。アジア太平洋地域は、スマートシティの取り組みの拡大、インフラのアップグレード、人口の多い国々(中国やインド)での環境意識の高まりに支えられ、最も急速な成長が予測されています。ラテンアメリカや中東の新興地域は、組織的なリサイクルシステムへの投資を徐々に進めており、市場の漸進的な成長に寄与しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場洞察:

- リサイクルトラック市場は2024年に68億7,950万米ドルと評価され、2032年までに103億9,881万米ドルに達すると予測されており、予測期間中のCAGRは5.3%です。

- 北米は確立された自治体のリサイクルインフラ、規制の義務、そして自動化および電動フリートへの強力な投資により34.1%のシェアでリードしています。ヨーロッパは循環型経済政策と先進的な車両採用に支えられ30.7%で続きます。アジア太平洋地域は人口増加と都市部での廃棄物収集需要の高まりにより22.5%を占めています。

- アジア太平洋地域は、スマートシティプログラム、公共インフラのアップグレード、そして中国やインドのような国々でのコンパクトで自動化されたリサイクルフリートの需要増加により、6.1%以上のCAGRで最も急速に成長しています。

- 車両タイプ別では、自動サイドローダートラックが39.2%の最大シェアを占めており、労働効率、ルートの一貫性、廃棄物収集時の汚染削減が好まれています。

- リアローダートラックは、住宅地での継続的な使用と混雑した都市ルートでの柔軟な運用に支えられ、28.6%の市場を占めています。

市場ドライバー:

市場ドライバー:

廃棄物収集と分別に関する規制の強化

政府はリサイクル目標と厳しい廃棄物管理規制を施行し、市町村に車両のアップグレードを促しています。これらの命令は、プラスチック、紙、有機物などの分別された廃棄物ストリーム用に設計された特殊トラックの使用を奨励します。コンプライアンスは、収集効率の高い機械化および自動化された車両への投資を促進します。リサイクルトラック市場は、組織的な収集システムを要求する強力な環境政策から利益を得ています。それは、都市と準都市地域の両方で、より清潔な都市と改善されたリサイクル成果をサポートします。

- 例えば、プレーリー・ロボティクスは、2023年12月のパイロットで、ミシガン州ベイシティのリサイクルトラックにAIカメラとGPSを装備し、コンタミネーションを削減するためにビンの内容を監視しました。

都市人口の増加と増加する市町村廃棄物量

急速な都市化は家庭および商業廃棄物の生成を拡大し、収集ネットワークに圧力をかけます。市町村当局は、増加する廃棄物量を効果的に管理するためにインフラの近代化に焦点を当てています。より大きな積載容量とスマートルートシステムを備えたリサイクル車両は、運用スループットの改善に役立ちます。それは一貫した廃棄物回収を可能にし、埋立地への依存を減らします。より高い廃棄物量は、発展途上国および先進国全体で高度なリサイクルトラックの需要を直接的に高めます。

- 例えば、タタ・モーターズのプリマ2528.Kティッパートラックは、16トンの用途セグメント向けに設計されており、実際の積載容量は約10トンから14.6トン(10,000 kgから14,600 kg)です。

車両の近代化と自動廃棄物処理への移行

市町村や民間の廃棄物管理会社は、手作業を減らし安全性を向上させるために古い車両をアップグレードしています。自動サイドローダー、コンパクター、油圧処理システムは、作業者の身体的負担を軽減し、運用時間を短縮します。これらのシステムは、廃棄物の積載精度を向上させ、移送中の汚染を最小限に抑えます。それはルートの迅速なターンアラウンドをサポートし、全体的な生産性を向上させます。市場は、自動化を通じて標準化されたパフォーマンスを提供する車両の強い需要を見ています。

低排出および電動リサイクル車両への移行

業界は、排出量と燃料費を削減するために電動およびハイブリッドリサイクルトラックを採用しています。政府は持続可能な廃棄物収集車両の購入を奨励するインセンティブとクリーンモビリティプログラムを導入しています。電動車両は静かな運転、低メンテナンスニーズ、予測可能な長期運用コストを提供します。それは都市が気候目標を達成しながら空気質指標を改善するのに役立ちます。持続可能なトラックモデルの好みは、廃棄物収集車両のクリーンパワートレインの需要を強化します。

市場トレンド:

完全電動およびハイブリッドリサイクル車両の拡大

都市と民間の運営者は、ネットゼロおよび低排出モビリティ目標をサポートするために電動およびハイブリッドリサイクル車両を着実に展開しています。フリートオーナーは、ライフサイクルコストの低減と密集した住宅地に適した静かな運転を求めています。充電インフラは市町村のデポ全体で拡大し、効率的な夜間電力管理を可能にします。バッテリーの性能は耐久性が向上し、航続距離が延び、長い収集ルートに適した電動車両を実現します。メーカーは、消費電力を削減する回生ブレーキとエネルギー効率の高い圧縮システムを統合しています。リサイクルトラック市場は、政府がよりクリーンな技術に対するインセンティブを提供することで勢いを増しています。それはトラックメーカーが都市および準都市の廃棄物システムに合わせた排出ゼロモデルの生産を拡大することを奨励します。

- 例えば、ボルボのFEエレクトリックごみ収集車は、総車両重量(GVW)27トンまで対応し、通常の運用積載量は約10〜11トンで、都市部の収集時に排気ガスゼロを実現します。

スマートテレマティクスと自動化された廃棄物処理技術の統合

テレマティクスシステムは、ルート計画、リアルタイムの車両監視、廃棄物収集トラックの予測メンテナンスをサポートします。自動化は、廃棄物との手動接触を減らす油圧リフター、ロボットアーム、光学センサーを通じて進化しています。スマートロードセンサーは圧縮能力を最適化し、オペレーターがオーバーフロートリップや不必要な燃料使用を避けるのに役立ちます。クラウドベースのインターフェースにより、自治体は収集効率と車両性能指標を追跡できます。市場は、持続可能性とサービスの信頼性を向上させるデータ駆動型の運用にシフトしています。AIサポートのルートアルゴリズムは、アイドル時間を削減し、高ボリュームのピックアップを優先するのに役立ちます。これにより、スケーラブルな廃棄物管理インフラをサポートする合理化された安全な収集モデルが促進されます。

- 例えば、パーカーハネフィンの自動サイドローダーにおける電気ハイブリッドシステムは、10.4 kWhのバッテリーを使用して、密集したルートで1回の充電で300以上のゴミ箱を処理します。

市場の課題分析:

高い資本コストと車両アップグレードへの限られた予算配分

自治体は、従来の車両を専門のリサイクル車両に置き換える際に高い調達コストに直面します。特に小さな町や新興経済国では、限られた公共資金が大規模な導入を遅らせます。一部の廃棄物管理業者は、古いトラックに依存しています。新しい車両は高度なメンテナンススキルと高いスペアパーツ費用を必要とするためです。自動化システムのトレーニング要件は運用コストを増加させます。リサイクルトラック市場は、予算が制約された地域での浸透が遅れています。これにより、規制の期待と実際の展開能力の間にギャップが生じます。

運用の複雑さと不十分な廃棄物分別インフラ

リサイクルトラックは、効率的な分別が必要で、完全な能力で運用するためには源泉での分別が必要です。廃棄物の分別におけるコミュニティの参加が不十分だと、車両の効率が低下し、ピックアップ時の汚染リスクが増加します。分別されたビンや収集ポイントのインフラが未発達な場合、ルート最適化においてオペレーターは課題に直面します。高度な油圧および電気システムのメンテナンス要件は熟練した技術者を必要とします。標準化された廃棄物処理ポリシーの欠如は、民間および自治体ユーザーの車両計画を複雑にします。これにより、多様な廃棄物エコシステム全体での現代的なリサイクル車両ソリューションのスケーラビリティが制限されます。

市場の機会:

電気および低メンテナンス車両ソリューションの成長可能性

電気リサイクルトラックは、長期的なコスト効率と排出目標への準拠を求める自治体にとって強力な機会を生み出します。クリーンな車両に対する政府のリベートは、バッテリーモデルのより広範な調達を促進します。メーカーは、狭い都市の通り向けのコンパクト車両や大量収集ルート向けの大型車両で製品範囲を拡大できます。予測可能な運用コストとメンテナンスの必要性の低減は、廃棄物サービスオペレーターの車両計画を改善します。リサイクルトラック市場は、スマートシティ戦略をサポートする低騒音および低炭素車両への関心の高まりから利益を得ます。これにより、フリートプロバイダーは、持続可能なトラックを廃棄物近代化プログラムの中核として位置付けることができます。

スマートオートメーションとデジタル廃棄物収集システムの需要

ルート分析、テレマティクス、センサーに基づく荷重管理は、効率重視の廃棄物管理会社にとって魅力的な機会を提供します。スマートシステムは、エラーフリーのピックアップ、リソース配分、分別された廃棄物ストリームの汚染削減をサポートします。自動リフターとロボットアームは、収集中の安全基準を向上させながら労働リスクを軽減します。デジタルダッシュボードは、自治体当局が車両の性能を追跡し、高密度地域でのサービス頻度を最適化することを可能にします。メーカーは、リアルタイムの可視性のために、クラウド機能を圧縮機、ビン、オンボード診断と統合できます。これは、都市インフラの成長に伴って拡張するデータ中心の廃棄物収集プラットフォームのビジネスケースを強化します。

市場セグメンテーション分析:

タイプ別

市場には、自治体および商業廃棄物収集のニーズに合わせたフロントローダー、リアローダー、サイドローダーがあります。フロントローダーは、高コンテナ量の商業サイトからの大規模なリサイクルピックアップをサポートします。リアローダーは、強力な圧縮力と柔軟なコンテナ互換性のため、都市ルートで人気があります。サイドローダーは、自動化されたハンドリングの利点を提供し、住宅地のピックアップにおける人力依存を減らします。リサイクルトラック市場は、安全性と労働最適化を優先する都市で自動化されたバリアントの需要が高まっています。これにより、メーカーは密集した地域向けの多容量およびコンパクトなトラック設計に注力するようになります。

- 例えば、マックトラックスは、業界標準のフロントローダーボディを装備した場合、4,000から8,000ポンドの典型的な油圧リフト容量を持ち、産業環境で8ヤードのダンプスター(満杯時には通常この容量を大幅に下回る重量)を効率的に処理できるフロントローダーシャーシモデルを提供しています。

燃料タイプ別

ディーゼル駆動のトラックは、強力なトルクと重作業条件での実績ある運用信頼性を提供するため、フリート展開を支配しています。ハイブリッドおよび電気トラックは、騒音の低減、排出量の最小化、ライフサイクルコストの低減により注目を集めています。政府は、税制優遇措置や調達インセンティブを通じてクリーンフリートの採用を奨励しています。CNG駆動モデルは、燃料コストの低減と空気質の改善に焦点を当てた地域で注目を集めています。これは、特定のルート条件やデポインフラに適合する多様なパワートレインへのシフトをサポートします。

- 例えば、カミンズは、2024年までに北米のフリートでX15ディーゼルエンジンを使用して数億、恐らく数十億マイルを積み重ねており、個々のエンジンはしばしばオーバーホール前に100万マイルを超えることがあります。

用途別

自治体サービスは、リサイクル義務の増加、家庭廃棄物の発生、フリートの近代化プログラムにより、最大の用途セグメントを表しています。商業廃棄物収集は、産業、リテールチェーン、施設からのリサイクル需要の増加に伴い、着実に拡大しています。専門的な用途は、専用トラック構成を必要とする電子廃棄物、建設廃材、リサイクル可能な金属を扱う分野で成長しています。廃棄物管理会社は、ターンアラウンドタイムを改善し、汚染リスクを低減するために、自動化された低メンテナンストラックを求めています。これは、さまざまなリサイクルストリームに対応するセグメント特化型トラックの開発を促進します。

セグメンテーション:

タイプ別

- フロントローダー

- リアローダー

- サイドローダー

- 自動リサイクルトラック

燃料タイプ別

用途別

- 自治体廃棄物収集

- 商業リサイクルサービス

- 産業リサイクル業務

- 専門的なリサイクル資材の取り扱い

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

地域分析:

北米とヨーロッパにおける強力な市場プレゼンス

北米は、厳格な環境規制と確立された自治体収集システムに支えられた高度なリサイクルフリートの需要を維持しています。都市はリサイクルの一貫性を向上させ、労働依存を減らすために自動トラックに投資しています。政府プログラムは、低排出車両のための助成金や調達インセンティブを通じてクリーンフリートの採用を促進します。ヨーロッパは、効率的な分別廃棄物収集を必要とする厳格なリサイクル目標と循環経済政策でその地位を強化しています。自治体は気候目標を達成するために自動サイドローダーと電動トラックを優先しています。リサイクルトラック市場は、これらの地域からの高い投資能力と組織化された廃棄物処理への強いコミットメントにより恩恵を受けています。持続可能な車両のパワートレインと自動化機能の継続的な革新を促進します。

アジア太平洋におけるスマートシティプログラムによる急速な成長

アジア太平洋は、都市人口の増加と大規模な自治体インフラへの投資により急速に拡大しています。政府は、固形廃棄物の分別を改善し、スマートシティの取り組みに高度なフリートを統合するための政策を導入しています。中国は、高密度地域での排出を削減するために、自動化された電動トラックの調達で廃棄物物流を強化しています。インドと東南アジア諸国は、狭い通りに適したテレマティクスとコンパクトな車両モデルを通じてルート最適化の改善に焦点を当てています。リサイクル慣行に対する認識の高まりが、分別廃棄物ストリーム用に設計されたトラックの需要を促進しています。民間の廃棄物会社は、規制の期待と増加する商業廃棄物量に対応するためにフリートを近代化しています。これにより、地域の新興国と工業化国全体での強力な拡大の可能性が支えられています。

ラテンアメリカと中東・アフリカにおける漸進的な進展

これらの地域は、パイロットプログラム、インフラのアップグレード、組織化されたリサイクルへの意識の高まりによって漸進的な採用を示しています。限られた資金が大規模な展開を遅らせますが、民間の廃棄物請負業者とのパートナーシップが現代的なトラックの導入を助けています。国々は、混合廃棄物ストリーム全体でのコスト効率を改善するために、コンパクトで多収集の車両に投資しています。都市化の進展により、旧式のフリートを置き換え、廃棄物分別基準を改善する圧力が生じています。空気質の改善に重点を置くことで、CNGやハイブリッドトラックへの関心が高まっています。政府は、自動収集モデルに依存する統合廃棄物管理戦略を模索しています。これにより、メーカーがスケーラブルで低メンテナンスのフリートソリューションを導入するための新たな機会が生まれます。

主要プレイヤーの分析:

- Amrep Inc.

- ダイムラー・トラックAG

- デニス・イーグル

- ファウン・ウンベルトテクニックGmbH & Co. KG

- ハイル – 環境ソリューショングループカンパニー

- ラブリー・トラックス

- マクニールス・トラック・アンド・マニュファクチャリング, Inc.

- シュワルツ・インダストリーズ

- ボルボ・トラックス

- WMインテレクチュアル・プロパティ・ホールディングス, L.L.C.

競争分析:

リサイクルトラック市場は、オートメーションと持続可能なフリートソリューションに注力するグローバルメーカー間の激しい競争が特徴です。主要プレイヤーには、Amrep Inc.、ダイムラー・トラックAG、デニス・イーグル、ファウン・ウンベルトテクニックGmbH & Co. KG、ハイル – 環境ソリューショングループカンパニー、ラブリー・トラックスが含まれます。企業は、収集精度を向上させ、運用労働を削減するために、先進的な油圧システム、自動サイドローダー、効率的な圧縮ユニットを優先します。電気およびハイブリッドトラックの開発は、都市ルート向けの低排出車両を求める自治体にとって重要な戦略です。主要メーカーは、ルート監視と予測保守をサポートするためにテレマティクス統合に投資しています。自治体当局や廃棄物管理会社とのパートナーシップは、地域の存在感を拡大し、長期的なフリート契約を確保するのに役立ちます。これにより、多様な廃棄物収集ニーズに合わせた高容量、低メンテナンス、スマートリサイクル車両プラットフォームの継続的な革新が推進されます。

最近の動向:

- 2025年6月、ダイムラー・トラック、DHLグループ、hylane GmbHは、「サービスとしての輸送」モデルの下で30台のメルセデス・ベンツeActros 600電気トラックを供給するためのパートナーシップを結び、ゼロエミッション物流を実現しました。

- 2025年3月、ダイムラー・トラックとARXロボティクスは、防衛モビリティにおける戦略的パートナーシップのための意向書に署名し、デジタルネットワーキングと自律軍用車両システムを強調しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ:

この調査レポートは、タイプ、燃料タイプ、用途、地域に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要な用途の概要を示しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制シナリオ、技術の進歩が業界に与える影響を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- 電動およびハイブリッドのリサイクルトラックは、低排出フリートへの移行と長期的な運用コスト効率をサポートするために、より広く採用されるでしょう。

- テレマティクス、予測メンテナンス、AI支援のルート最適化がフリート管理戦略を形作り、ダウンタイムを削減します。

- 積載および取り扱いメカニズムの自動化は、労働依存を制限し、収集活動中の安全性を向上させるのに役立ちます。

- 密集した都市地域向けに設計されたコンパクトトラックモデルは、急成長する大都市地域での需要が高まるでしょう。

- スマートセンサーと荷重監視システムの統合により、圧縮精度が向上し、分別された廃棄物ストリームの汚染が減少します。

- 自治体の調達プログラムは、ライフサイクルサービス契約と低メンテナンス強度を備えた持続可能なフリートソリューションを支持します。

- リサイクルの意識が高まることで、電子廃棄物、建設廃材、高価値リサイクル品のための専門トラックの採用が拡大します。

- 政府のインセンティブと厳しい排出規制により、新しいフリートのアップグレードと古いディーゼルモデルの退役が加速します。

- メーカーは、異なる道路条件、コンテナタイプ、地域の規制基準に合わせた製品のカスタマイズを追求します。

- デジタルおよびデータ駆動の廃棄物処理プラットフォームがリサイクル車両システムと統合され、拡張可能でスマートな廃棄物収集エコシステムを創出します。