市场概况

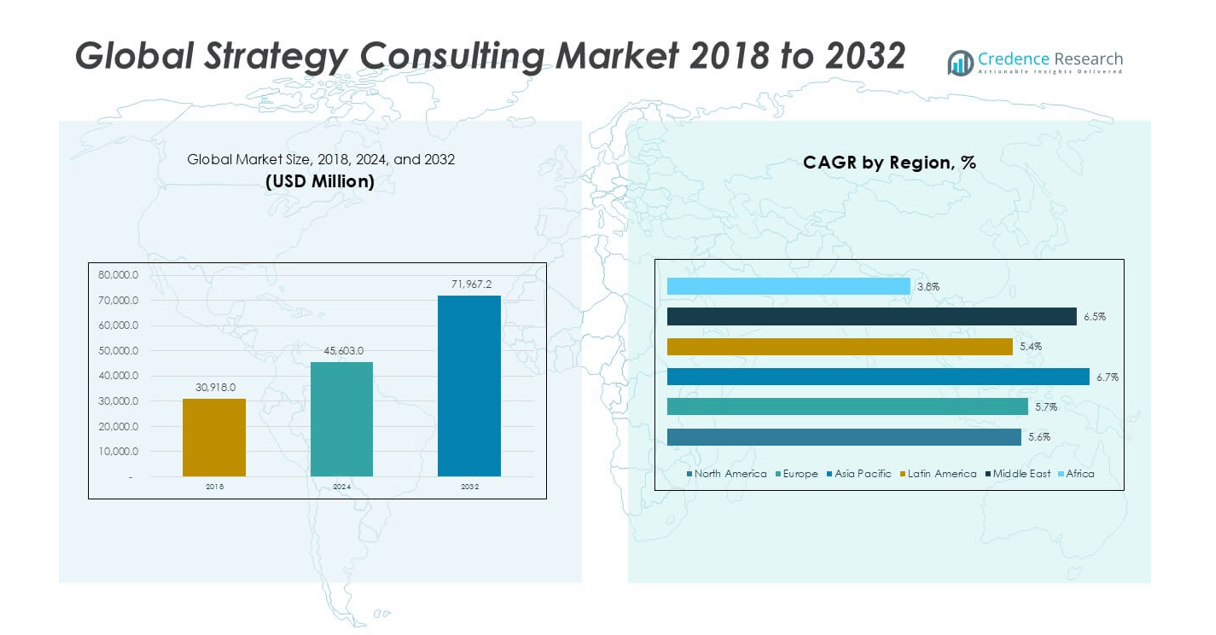

全球战略咨询市场规模从2018年的30,918.0百万美元增长到2024年的45,603.0百万美元,预计到2032年将达到71,967.2百万美元,预测期内的复合年增长率为5.89%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年战略咨询市场规模 |

USD 45,603.0 百万美元 |

| 战略咨询市场,复合年增长率 |

5.89% |

| 2032年战略咨询市场规模 |

USD 71,967.2 百万美元 |

全球战略咨询市场由麦肯锡公司、波士顿咨询集团、贝恩公司、德勤、普华永道、埃森哲和安永等主要公司主导。这些企业通过全球覆盖和深厚的行业专业知识主导大型、复杂的项目。欧洲是领先地区,拥有约34.2%的最大市场份额,受成熟的企业战略采用和监管咨询需求推动。北美以约27.9%的市场份额紧随其后,得益于对数字化转型和并购咨询的强烈需求。亚太地区占约23.5%的市场份额,反映出企业快速扩张和市场进入活动。这些地区共同集中了全球战略咨询收入的大部分。

市场洞察

- 全球战略咨询市场在2024年达到45,603.0百万美元,预计到2032年将达到71,967.2百万美元,预测期内的复合年增长率为5.89%。

- 市场增长由数字化转型、并购活动和企业重组需求推动,战略和运营因对增长和成本策略的高需求而占据超过35%的最大服务份额。

- 关键趋势包括敏捷咨询模式和基于成果的项目的日益采用,而项目型咨询在大型转型项目中以近45%的细分份额领先于咨询模式。

- 竞争格局包括麦肯锡、波士顿咨询集团、贝恩、德勤、普华永道和埃森哲等全球公司,凭借行业专业知识、分析能力和在跨国客户中的执行力展开竞争。

- 在地区方面,欧洲以约34.2%的市场份额领先,其次是北美的27.9%和亚太地区的23.5%,而新兴地区显示出稳定但较慢的采用率。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

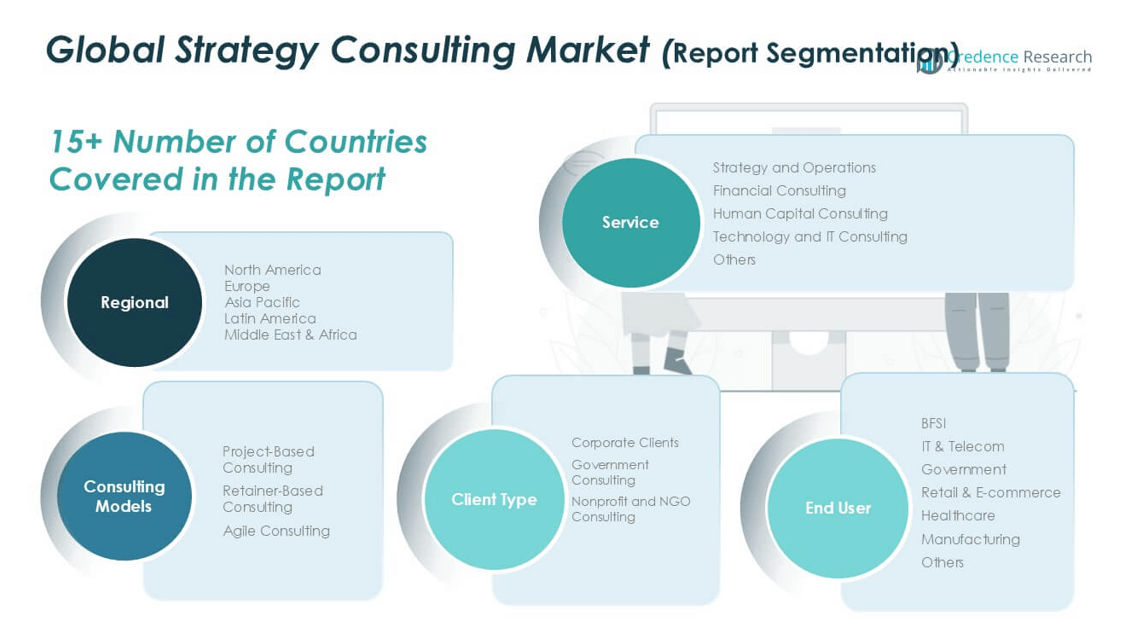

市场细分分析:

按服务

服务领域在咨询能力方面表现出强大的多样化。战略和运营仍然是主导的子领域,占有超过35%的市场份额。大型企业依赖此服务进行增长规划和成本优化。数字化转型和重组计划推动了需求增长。金融咨询紧随其后,由并购、风险管理和合规需求驱动。由于劳动力转型,人力资本咨询获得了关注。随着云和数据战略的发展,技术和IT咨询稳步增长。以战略为导向的价值创造继续在各行业中锚定服务需求。

- 例如,麦肯锡公司报告称,每年支持全球100家最大企业中的70多家,战略和运营的参与通常涉及超过50名顾问的团队,跨越数月的转型计划。

按咨询模式

咨询模式领域反映了客户参与偏好的演变。项目型咨询以近45%的市场份额占据主导地位。客户偏好明确的范围、时间表和交付成果。此模式适合转型、市场进入和扭转项目。大型企业寻求持续咨询支持,维持了保留型咨询的稳定需求。敏捷咨询在数字原生企业中快速增长。敏捷模式支持快速迭代和跨职能协作。向灵活交付和基于成果的参与的转变加强了现代咨询模式的采用。

- 例如,埃森哲的敏捷咨询参与通常在两周的冲刺周期内运作,并部署由10-15名专家组成的跨职能团队,实现企业数字化转型计划的持续交付。

按客户类型

客户类型领域由企业客户主导,占有超过60%的市场份额。企业寻求战略咨询以提高竞争力和股东价值。驱动因素包括全球化、投资组合优化和技术采用。政府咨询紧随其后,由政策改革和基础设施规划支持。公共部门数字化也推动了需求。非营利组织和非政府组织咨询占较小份额,但稳步增长。非政府组织寻求影响力测量和资金战略支持。复杂的利益相关者环境维持了各类客户的长期咨询需求。

关键增长驱动因素

企业数字化转型和技术整合

数字化转型仍然是战略咨询公司的核心增长驱动因素。企业面临现代化运营模式的压力。许多公司采用云平台、分析和自动化。战略顾问指导路线图设计和执行顺序。客户需要技术与业务目标的对齐。顾问支持平台选择和价值跟踪。数据驱动的决策需求推动了需求增长。网络风险和AI采用增加了复杂性。公司寻求中立顾问进行供应商选择。遗留系统替换推动了多年的参与。数字化计划需要变更管理支持。这增加了跨职能咨询的需求。战略公司受益于董事会级别的支持。尽管经济周期波动,转型预算仍然具有弹性。数字化紧迫性维持了长期咨询管道。

- 例如,埃森哲报告称为全球超过9,000家企业客户提供大规模数字化转型项目,许多云和数据项目跨越多年时间线运行,每个客户涉及超过100名顾问的团队。

市场波动和战略风险管理

经济不确定性增强了对战略咨询服务的需求。企业面临供应链冲击和价格压力。地缘政治风险影响全球运营。战略顾问支持情景规划和压力测试。客户重新评估市场进入和退出决策。投资组合优化成为优先事项。成本重组计划获得关注。风险调整后的增长规划推动高管参与。咨询公司提供独立的市场情报。数据支持的洞察力支持资本分配决策。董事会在不确定时期寻求外部验证。监管变化也增加了战略风险。顾问帮助将合规与增长目标对齐。动荡的市场增加了对专家判断的依赖。这在各个行业维持了需求。

并购和企业重组活动的扩展

并购活动推动了对战略咨询服务的需求。公司追求无机增长以获得规模和能力。顾问支持目标筛选和估值逻辑。商业尽职调查仍然是关键服务领域。并购后的整合规划推动后续工作。重组咨询支持剥离和分拆。私募股权公司增加了对咨询的使用。在竞争激烈的交易中,速度和准确性至关重要。战略公司提供行业专业知识和基准。跨境交易增加了咨询的复杂性。整合风险增加了对运营对齐的需求。协同效应实现需要结构化执行。这些推动了整个交易周期的持续咨询参与。

关键趋势与机遇

敏捷和结果导向咨询模型的兴起

客户越来越倾向于敏捷咨询交付模型。传统的长期项目在投资回报率上受到审视。敏捷模型专注于快速冲刺和可衡量的结果。顾问与客户团队紧密合作。这提高了执行速度和责任感。结果导向的定价获得认可。客户将费用与价值交付挂钩。数字原生公司更喜欢灵活的参与结构。敏捷咨询支持持续的战略优化。这与快速变化的市场保持一致。咨询公司投资于能力建设。工具包和数字加速器增强交付。较小的团队提高了成本效率。这一趋势为中型市场开辟了新的机遇。敏捷采用重塑了竞争差异化。

- 例如,埃森哲通常围绕典型的敏捷原则来构建其敏捷战略参与,常常利用两周的冲刺周期,并部署由8到12名顾问组成的跨职能团队,旨在每次冲刺结束时交付可行的工作原型或决策框架。

新兴市场和中型企业的需求增长

新兴市场推动新的增长机会。公司扩展到亚洲、非洲和拉丁美洲。战略支持对于进入本地市场至关重要。法规导航增加了咨询需求。中型企业寻求专业化的战略框架。这些公司面临扩展挑战。顾问提供成本效益高的模块化服务。数字渠道降低了进入壁垒。本地合作伙伴关系增强市场覆盖。公共部门改革也推动需求。基础设施和工业化项目需要规划支持。这扩大了客户基础。新兴市场提供更高的增长率。咨询公司调整定价和交付模式。超越大型企业的扩展加速了市场增长。

- 例如,贝恩公司报告称在超过40个国家为客户服务,为各种规模的企业(包括中型企业)提供战略参与支持市场进入和运营模式设计。项目团队的规模和持续时间根据客户需求有很大差异。

关键挑战

定价压力和客户对可衡量投资回报的需求

客户越来越质疑咨询费用。采购团队推动激进定价。买家要求明确的价值证明。结果测量变得至关重要。长期参与面临审查。公司必须将建议与结果联系起来。这增加了顾问的交付风险。人才成本持续上升。利润压力影响盈利能力。较小的公司加剧了竞争。客户也建立内部战略团队。这减少了对外部的依赖。差异化变得更加困难。公司投资于分析以证明影响。透明的价值指标是必不可少的。定价压力仍然是一个持久的挑战。

高级咨询领域的人才保留和技能差距

人才可用性挑战战略咨询公司。对数字和分析技能的需求增长。经验丰富的顾问面临高倦怠风险。流失率保持高位。对顶尖人才的竞争加剧。科技公司吸引类似的档案。培训成本增加了咨询公司的负担。知识流失影响客户交付。初级人才需要更长的适应时间。专业化的专业知识要求高额报酬。全球流动性限制影响人员配置的灵活性。公司投资于学习平台。混合工作改变了团队动态。维护文化变得更加困难。人才限制可能限制增长能力。

区域分析

北美

2018年,北美市场份额约为27.9%,价值8,623.03百万美元。该地区仍然是核心收入贡献者。大型企业推动强劲的咨询需求。战略咨询支持数字化转型和并购活动。市场在2024年达到12,501.74百万美元。预计到2032年将达到19,272.81百万美元。该地区以5.6%的复合年增长率增长。全球咨询公司的强大存在支持增长。董事会级别的咨询需求仍然很高。创新驱动的行业维持长期的咨询参与。

欧洲

2018年,欧洲占据了最大份额,约为34.2%,价值10,577.05百万美元。该地区受益于成熟的企业战略采用。监管复杂性推动了咨询需求。咨询支持重组和可持续性规划。市场在2024年达到15,426.84百万美元。预计到2032年将达到23,979.47百万美元。欧洲以5.7%的年复合增长率增长。公共部门改革增加了动力。跨境战略工作保持强劲。工业转型支持稳定的咨询收入增长。

亚太地区

2018年,亚太地区占据了约23.5%的市场份额,价值7,250.27百万美元。该地区显示出最快的增长。新兴经济体的咨询需求上升。市场进入和扩展战略推动了参与度。市场在2024年达到11,198.14百万美元。预计到2032年将达到18,733.06百万美元。该地区以6.7%的年复合增长率增长。数字化采用加速了咨询需求。家族企业寻求专业的战略支持。亚太地区仍然是高增长的咨询目的地。

拉丁美洲

2018年,拉丁美洲占据了约7.5%的市场份额,价值2,303.39百万美元。经济改革推动了咨询需求。咨询支持成本优化和增长规划。市场在2024年达到3,315.34百万美元。预计到2032年将达到5,059.29百万美元。该地区以5.4%的年复合增长率增长。跨国扩张推动了战略工作。私营部门现代化支持了需求。政治不确定性增加了情景规划需求。咨询公司专注于本地化交付模式。

中东

2018年,中东占据了近4.7%的市场份额,价值1,443.87百万美元。政府主导的多元化计划推动了增长。战略咨询支持国家愿景计划。市场在2024年达到2,201.97百万美元。预计到2032年将达到3,627.15百万美元。该地区以6.5%的年复合增长率增长。公共部门咨询主导了需求。基础设施和能源转型推动了项目。国际公司扩大了区域存在。高价值的参与支持了强劲的收入增长。

非洲

2018年,非洲占据了约2.3%的市场份额,价值720.39百万美元。该地区仍处于初期但正在发展。公共部门改革推动了咨询需求。市场在2024年达到958.97百万美元。预计到2032年将达到1,295.41百万美元。非洲以3.8%的年复合增长率增长。基础设施规划推动了咨询需求。捐助者资助的项目支持了咨询活动。市场进入策略吸引了跨国公司。长期发展计划维持了渐进的咨询增长。

市场细分:

按服务

- 战略与运营

- 财务咨询

- 人力资本咨询

- 技术与IT咨询

- 其他

按咨询模式

按客户类型

按终端用户

- 银行、金融服务和保险(BFSI)

- 信息技术与电信

- 政府

- 零售与电子商务

- 医疗保健

- 制造业

- 其他

按地理位置

竞争格局

全球战略咨询市场呈现出高度竞争和碎片化的格局。大型跨国公司在高价值合作中占据主导地位。这些公司利用深厚的行业专业知识和全球交付网络。竞争集中在思想领导力和执行能力上。数字战略和转型咨询创造差异化。公司在分析和人工智能工具上投入大量资金。并购和合作伙伴关系扩展了服务范围。中型公司通过专业化竞争。价格压力增加了竞争强度。客户要求可衡量的成果和更快的交付。品牌声誉影响客户选择。人才质量仍然是关键竞争因素。公司在新兴市场扩展。敏捷交付模式变得重要。持续创新维持竞争地位。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新动态

- 2025年9月,《商业内幕》警告称,随着人工智能自动化基础任务,咨询行业的人员数量可能在未来十年内减少。

- 2025年8月,《经济学人》评估了麦肯锡在其百年纪念即将到来时的战略十字路口,指出其面临的竞争和声誉挑战。

- 2025年7月,埃森哲收购了Maryville咨询集团,加强了其专业化战略咨询深度。

报告覆盖范围

研究报告提供了基于服务、咨询模式、客户类型、终端用户和地理位置的深入分析。它详细介绍了领先的市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着企业面临更快的市场颠覆,对战略咨询的需求将上升。

- 数字化转型计划将继续成为长期咨询合作的支柱。

- 人工智能驱动的战略设计将在各行业得到更广泛的应用。

- 咨询公司将扩展敏捷和以结果为导向的交付模式。

- 中型企业将越来越多地采用专业战略咨询服务。

- 新兴市场将为新的咨询需求贡献越来越多的份额。

- 可持续发展和ESG战略咨询将成为核心服务领域。

- 并购和重组咨询将保持稳定的收入来源。

- 人才发展和保留将塑造公司的竞争力。

- 数据驱动的决策支持将定义未来咨询的差异化。