Aperçu du marché

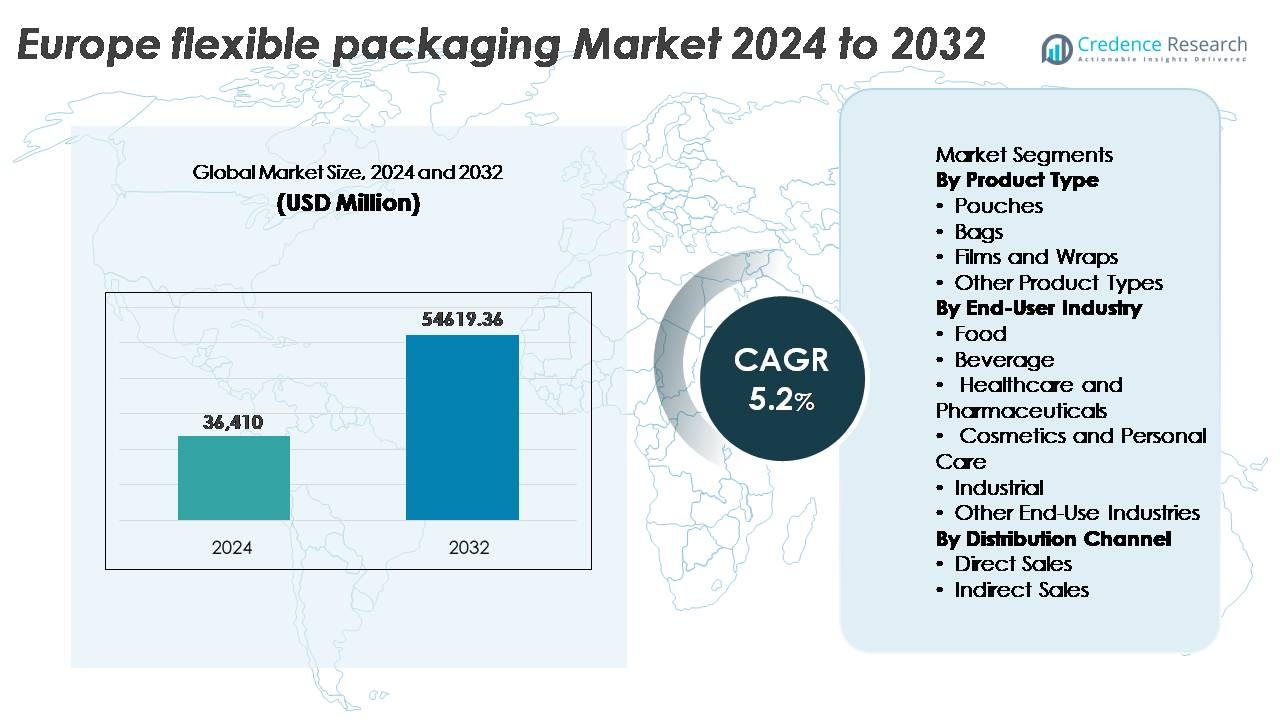

Le marché européen de l’emballage flexible était évalué à 36 410 millions USD en 2024 et devrait atteindre 54 619,36 millions USD d’ici 2032, avec un TCAC de 5,2 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché européen de l’emballage flexible 2024 |

36 410 millions USD |

| TCAC du marché européen de l’emballage flexible |

5,2% |

| Taille du marché européen de l’emballage flexible 2032 |

54 619,36 millions USD |

Le marché européen de l’emballage flexible est façonné par les opérations stratégiques des principaux acteurs tels que Constantia Flexibles GmbH, Amcor PLC, Huhtamaki Oyj, Mondi Group et Wipak Group, chacun tirant parti de l’ingénierie avancée des matériaux et de portefeuilles axés sur la durabilité pour répondre aux attentes réglementaires et aux besoins des marques. L’Europe de l’Ouest reste le principal contributeur régional, représentant environ 42 % de la part de marché, soutenue par une fabrication FMCG mature, des cadres de recyclage solides et une capacité d’innovation dans les formats flexibles recyclables et légers. L’environnement concurrentiel est défini par l’investissement dans des structures mono-matériaux, des capacités d’impression numérique et des partenariats d’économie circulaire qui renforcent le positionnement à long terme sur le marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché européen de l’emballage flexible était évalué à 36 410 millions USD en 2024 et devrait atteindre 54 619,36 millions USD d’ici 2032, enregistrant un TCAC de 5,2 % pendant la période de prévision.

- La croissance est stimulée par la demande croissante de solutions d’emballage légères, refermables et rentables, soutenue par la consommation accrue de repas prêts à consommer, d’aliments pratiques et les exigences de distribution du commerce électronique.

- Les tendances du marché mettent en évidence un fort élan vers des structures mono-matériaux recyclables, des films biosourcés et des formats imprimés numériquement permettant la personnalisation, des cycles de production plus courts et un attrait premium en rayon.

- La concurrence s’intensifie parmi les principaux acteurs introduisant des portefeuilles de produits durables et formant des partenariats de recyclage, tandis que les pressions sur les coûts et la volatilité des prix des matières premières agissent comme des freins clés.

- L’Europe de l’Ouest domine le marché avec environ 42 % de part, suivie par l’Europe du Sud à 24 %, tandis que les sachets restent le segment de produit dominant, stimulé par la portabilité, la protection barrière et la réduction du poids des matériaux.

Analyse de la segmentation du marché :

Par type de produit

Les sachets représentent le type de produit dominant sur le marché européen de l’emballage flexible, représentant la plus grande part grâce à la demande croissante pour des formats d’emballage légers, refermables et contrôlés par portion. Leur adoption continue de croître dans les secteurs de l’alimentation, des boissons et des produits ménagers en raison de leur excellente performance barrière et de leur utilisation réduite de matériaux par rapport aux alternatives rigides. Les sacs suivent en tant que deuxième segment le plus important, servant principalement les applications alimentaires en vrac, pour animaux de compagnie et industrielles. Les films et enveloppes gagnent en popularité grâce aux avancées dans les films mono-matériaux qui soutiennent les objectifs de recyclabilité. D’autres types de produits répondent à des applications de niche nécessitant des laminations spécialisées ou des structures à haute résistance.

- Par exemple, le groupe Wipak fournit des sachets à haute barrière pour les applications alimentaires et médicales, utilisant des structures multicouches conçues pour offrir une forte protection contre l’oxygène pour les produits secs et sensibles.

Par Industrie Utilisatrice Finale

L’industrie alimentaire détient la plus grande part de marché et reste le principal segment utilisateur final, propulsée par la consommation de plats pratiques, les attentes en matière de durée de conservation prolongée et la croissance des produits surgelés et prêts à consommer. L’emballage flexible offre une conservation supérieure, une efficacité économique et des opportunités de branding. Le secteur des boissons se développe avec des sachets flexibles remplaçant les bouteilles pour les boissons pour enfants, les compléments énergétiques et les packs de voyage compacts. Les soins de santé et les produits pharmaceutiques montrent une croissance notable grâce aux formats d’emballage à barrière stérile, tandis que les cosmétiques et les soins personnels adoptent des formats flexibles premium pour la portabilité. Les segments industriels et autres utilisent des solutions flexibles pour les mastics, les lubrifiants et le confinement chimique.

- Par exemple, Huhtamaki a développé l’emballage OmniLock™ Ultra Paper pour les aliments secs avec jusqu’à environ 93 % de contenu en papier, offrant une performance de barrière comparable aux films multicouches traditionnels.

Par Canal de Distribution

Les ventes indirectes dominent le paysage de la distribution pour l’emballage flexible en Europe, soutenues par la forte présence de grossistes, distributeurs et transformateurs d’emballages qui desservent des marchés alimentaires et de soins personnels fragmentés. Les petites et moyennes entreprises préfèrent l’approvisionnement indirect pour la flexibilité des coûts, la fiabilité de l’approvisionnement et l’accès aux services de personnalisation offerts par les transformateurs. Les ventes directes gagnent du terrain parmi les grandes entreprises FMCG et les fabricants pharmaceutiques recherchant des contrats à long terme pour garantir une qualité constante et la conformité en matière de durabilité. Le passage à l’approvisionnement numérique, à la gestion des stocks par les fournisseurs et aux solutions logistiques intégrées renforce encore le rôle des canaux indirects sur le marché.

Principaux Facteurs de Croissance :

Augmentation de la Demande pour les Aliments Pratiques et Prêts à Consommer

L’augmentation de la consommation de produits alimentaires pratiques, à emporter et à portion individuelle est un moteur de croissance central sur le marché européen de l’emballage flexible. Les modes de vie urbains et la diminution de la taille des ménages poussent les consommateurs vers les repas emballés, les produits frais coupés et les unités à portion contrôlée qui nécessitent des formats d’emballage légers et fonctionnels. L’emballage flexible offre la possibilité de refermer, la compatibilité avec le micro-ondes, une durée de conservation prolongée et une utilisation optimisée de l’espace, ce qui le rend préférable pour la distribution au détail et en e-commerce. La croissance des marques alimentaires de distributeurs intensifie la concurrence et accélère l’innovation en matière d’emballage centrée sur l’esthétique et la différenciation. De plus, l’ingénierie avancée des matériaux permet à l’emballage flexible de maintenir l’intégrité du produit et de limiter le gaspillage pendant le transport. L’influence croissante des formats de vente au détail modernes, y compris les chaînes de discount et les plateformes de supermarchés en ligne, renforce la demande pour des solutions d’emballage compactes et économiques. Ces éléments combinés positionnent l’emballage flexible comme un format polyvalent et centré sur le consommateur, stimulant une expansion soutenue du marché.

- Par exemple, le sachet haute barrière AmLite™ Ultra Recyclable d’Amcor remplace le papier d’aluminium par une technologie de film barrière recyclable, permettant une longue durée de conservation pour les collations sèches et soutenant des cycles de distribution prolongés pour les marques de distributeur.

Les mandats de durabilité accélèrent l’adoption de matériaux recyclables et légers

L’environnement réglementaire strict de l’Europe, y compris les directives sur les déchets d’emballage, les objectifs de recyclage et les cadres de responsabilité élargie des producteurs (REP), oblige les fabricants à passer des plastiques multicouches traditionnels à des structures mono-matériaux recyclables, des polymères biosourcés et des alternatives flexibles légères. L’emballage flexible consomme moins de matières premières et génère moins d’émissions de transport par rapport à l’emballage rigide, s’alignant sur les objectifs de réduction de carbone. Les innovations axées sur la durabilité permettent des formats flexibles à haute barrière sans aluminium ni laminés non recyclables. Les propriétaires de marques et les entreprises de biens de consommation courante (FMCG) annoncent des feuilles de route pour l’économie circulaire qui donnent la priorité à la réduction des emballages, aux solutions compostables et aux formats rechargeables. L’adoption de systèmes de recyclage en boucle fermée et d’infrastructures pilotes de recyclage chimique soutient davantage la croissance de l’emballage flexible. Ces transitions environnementales créent un avantage concurrentiel à long terme pour les producteurs capables de fournir des solutions d’emballage recyclables, à faible teneur en carbone et prêtes à être conformes pour les applications alimentaires, pharmaceutiques et de soins personnels.

- Par exemple, les solutions MonoFlexBE et MonoFlexPE de Mondi contiennent jusqu’à environ 95 % de polyéthylène, permettant une compatibilité avec les flux de recyclage existants de PE tout en offrant des performances barrières améliorées pour les applications alimentaires sèches et sélectionnées.

Croissance du commerce électronique et de la logistique de détail numérique

L’expansion rapide du commerce électronique redéfinit les exigences en matière d’emballage à travers l’Europe, soutenant les formats d’emballage flexibles avec durabilité, économies de coûts et compatibilité d’expédition. Les matériaux flexibles améliorent la résistance aux dommages, réduisent les coûts d’expédition en poids dimensionnel et offrent des avantages de stockage compact pour les centres de distribution et les réseaux de messagerie. Les enveloppes imprimées sur mesure et les sachets flexibles répondent aux besoins de marque et améliorent les expériences de déballage des consommateurs sans l’encombrement de l’emballage secondaire en carton ondulé. La montée des services d’abonnement, des marques de beauté directes aux consommateurs et des kits repas axés sur la livraison contribue davantage à l’élan du marché. Les solutions flexibles sensibles à la température et inviolables répondent à la demande croissante dans les épiceries en ligne, les produits pharmaceutiques et les nutraceutiques. À mesure que les plateformes de commande prédictive et les entrepôts automatisés se développent à travers l’Europe, les formats d’emballage tirant parti de la flexibilité, de la traçabilité et de la technologie d’étiquetage intelligent domineront de plus en plus l’écosystème de réalisation.

Tendances clés et opportunités :

Avancées dans les technologies de films mono-matériaux et recyclables

Le passage aux structures en polyéthylène et polypropylène mono-matériaux représente une tendance transformatrice dans le paysage européen de l’emballage flexible. Ces matériaux permettent des performances à haute barrière tout en maintenant la compatibilité avec les flux de recyclage mécanique sous les cadres régionaux de gestion des déchets. Les transformateurs et les fabricants de résine collaborent pour optimiser l’étanchéité, la résistance thermique et l’imprimabilité sans compromettre les objectifs de durabilité. La capacité d’impression numérique permet une personnalisation en faible volume pour les lancements en édition limitée et les tests de marché. Les marques explorant l’étiquetage de l’empreinte carbone et les solutions de traçabilité adoptent des emballages mono-matériaux numériquement activés pour une transparence accrue. À mesure que les systèmes de recyclage évoluent et que la conformité réglementaire se resserre, la technologie mono-matériaux reste une opportunité majeure pour les producteurs offrant des conceptions évolutives qui répondent à la fois aux normes de performance et environnementales.

- Par exemple, SABIC fournit du polyéthylène circulaire certifié ISCC PLUS pour des films flexibles mono-matériaux, permettant l’attribution de matières premières renouvelables ou recyclées certifiées via des systèmes de bilan massique tout en restant compatible avec les flux de recyclage standard du PE.

Croissance de l’emballage intelligent, des additifs fonctionnels et de l’interaction numérique avec les consommateurs

Les technologies d’emballage intelligent, y compris la traçabilité activée par QR, les indicateurs de fraîcheur et les marqueurs anti-contrefaçon, gagnent du terrain sur le marché de l’emballage flexible en raison de la demande croissante de sécurité, de transparence et d’authenticité de la marque. Les additifs fonctionnels aident à maintenir la texture du produit, à prévenir la contamination et à améliorer la durée de conservation, particulièrement importants dans les catégories pharmaceutiques et alimentaires haut de gamme. Les outils d’interaction numérique offrent un engagement consommateur à valeur ajoutée, des programmes de fidélité et une éducation à la durabilité via du contenu lié à l’emballage. Les formats flexibles intelligents soutiennent également le suivi de la chaîne d’approvisionnement pour la logistique à température contrôlée. Alors que les consommateurs privilégient la sécurité, l’accès à l’information et l’achat expérientiel, l’emballage intégrant l’intelligence numérique offre une forte différenciation et des opportunités concurrentielles à long terme.

- Par exemple, les plateformes d’étiquettes intelligentes d’Avery Dennison permettent des codes QR au niveau de l’article qui soutiennent la traçabilité des produits et l’interaction numérique avec les consommateurs à travers de grandes chaînes d’approvisionnement au détail en Europe.

Principaux défis :

Infrastructure de recyclage complexe et limitations de récupération des matériaux

Malgré l’élan vers des matériaux recyclables et circulaires, l’Europe fait face à des défis structurels pour développer les systèmes de collecte, de tri et de reprocessing des déchets d’emballage flexible. Les laminés multicouches, les compositions de matériaux variées et les problèmes de contamination entravent les taux de récupération. Les disparités régionales dans l’infrastructure des déchets limitent la cohérence de l’accès au recyclage et l’efficacité du traitement, affectant les propriétaires de marques et les fabricants poursuivant des revendications de durabilité. La transition vers un emballage mono-matériau implique des investissements en capital élevés, des ajustements de la chaîne d’approvisionnement et des coûts de reformulation qui peuvent peser sur les petits et moyens transformateurs. Atteindre la viabilité commerciale tout en respectant les mandats réglementaires reste un défi critique et continu pour l’industrie.

Prix volatils des matières premières et pressions sur les coûts des fabricants

Les fluctuations des prix des polymères, des adhésifs, des encres et des matières premières biosourcées créent une incertitude économique pour les producteurs d’emballages flexibles opérant avec des marges étroites. Les chocs externes tels que les augmentations des prix de l’énergie, les coûts logistiques et les perturbations géopolitiques impactent la planification de la production et la tarification des contrats. Les propriétaires de marques et les détaillants exercent une pression pour fournir des emballages durables, personnalisés et haute performance à des prix compétitifs, comprimant encore plus la rentabilité. L’investissement dans des machines avancées, l’impression numérique et les transitions vers des matériaux recyclables introduit des charges de coûts supplémentaires. Équilibrer l’innovation, la conformité et l’accessibilité reste un défi clé alors que le marché navigue entre la sensibilité aux prix et la demande d’emballages durables de qualité supérieure.

Analyse régionale

Europe de l’Ouest

L’Europe de l’Ouest représente la plus grande part du marché de l’emballage flexible avec environ 42%, menée par l’Allemagne, le Royaume-Uni et la France. La croissance provient d’une production FMCG mature, d’une fabrication avancée dans le secteur de la santé et de solides programmes de conformité en matière de durabilité. L’Allemagne stimule l’innovation dans les films mono-matériaux recyclables et les projets pilotes de recyclage chimique, tandis que le Royaume-Uni montre une forte adoption des formats de pochettes légères dans le commerce de détail de marques de distributeur. La France accélère la demande pour les emballages biosourcés, influencée par les restrictions réglementaires sur les plastiques à usage unique. La région bénéficie de réseaux de distribution bien établis et d’investissements de marques dans l’impression numérique, soutenant un délai d’exécution plus rapide des produits et des expériences de consommation premium.

Europe du Sud

L’Europe du Sud représente environ 24% du marché, soutenue par les exportations alimentaires, l’emballage agricole et la consommation liée au tourisme. L’Italie agit comme un hub important pour les laminés flexibles et les films à haute barrière servant les marques de produits laitiers et de confiserie. Le secteur croissant des exportations de produits frais en Espagne alimente l’adoption de films compatibles MAP et d’emballages flexibles compostables. La Grèce et le Portugal mettent de plus en plus en œuvre des réglementations d’éco-conception alignées sur les directives européennes sur les déchets, stimulant les tendances de substitution des matériaux. La demande saisonnière de produits, les itinéraires logistiques étendus et la fabrication orientée vers l’exportation soutiennent la préférence de la région pour les formats d’emballage légers et durables qui préservent la fraîcheur et optimisent l’efficacité des coûts de transport.

Europe du Nord

L’Europe du Nord détient une part de marché estimée à 18%, stimulée par le leadership en matière de durabilité et les incitations à l’économie circulaire en Suède, Norvège, Danemark et Finlande. Les objectifs de recyclage soutenus par le gouvernement et la préférence des consommateurs pour les emballages à faible empreinte carbone favorisent la croissance des polymères biosourcés et des solutions hybrides fibre-flexibles. Les industries des cosmétiques et des nutraceutiques sont des contributeurs clés, car les formats d’emballage premium associent esthétique et crédibilité environnementale. La forte adoption numérique accélère les applications d’emballage intelligent, y compris la traçabilité par QR et les capteurs de fraîcheur. Cependant, les coûts élevés de la main-d’œuvre et de l’énergie stimulent la demande pour des pratiques d’automatisation et de minimisation des matériaux afin de maintenir la compétitivité des transformateurs régionaux et des propriétaires de marques.

Europe Centrale et Orientale

L’Europe centrale et orientale représente environ 16% du marché de l’emballage flexible, bénéficiant de l’expansion de la capacité de fabrication, de coûts de production plus bas et d’une consommation croissante de FMCG. La Pologne, la République tchèque et la Roumanie connaissent un investissement rapide dans les installations d’extrusion de films flexibles et d’impression desservant à la fois les marchés de l’UE et hors UE. La croissance dans les secteurs pharmaceutiques, l’externalisation logistique et les formats de vente au détail à prix réduit stimule l’adoption de pochettes et de solutions d’emballage multi-usages. Cependant, les lacunes infrastructurelles dans le recyclage et le tri des déchets posent des défis pour répondre à la conformité en matière de durabilité à l’échelle de l’UE. Les structures de coûts compétitives attirent les opérations d’emballage sous contrat, positionnant la région comme une base de production évolutive pour les marques européennes.

Segmentation du marché :

Par type de produit

- Pochettes

- Sacs

- Films et Enveloppes

- Autres types de produits

Par industrie utilisatrice finale

- Alimentation

- Boissons

- Santé et Pharmaceutique

- Cosmétiques et Soins Personnels

- Industriel

- Autres industries d’utilisation finale

Par canal de distribution

- Ventes Directes

- Ventes Indirectes

Par géographie

- Europe de l’Ouest

- Europe du Sud

- Europe du Nord

- Europe Centrale & de l’Est

Paysage Concurrentiel

Le paysage concurrentiel du marché européen de l’emballage flexible est modérément consolidé, avec des leaders mondiaux de l’emballage et des transformateurs régionaux en compétition sur la performance, la durabilité et les capacités de personnalisation. Les principaux acteurs se concentrent sur l’expansion des portefeuilles de mono-matériaux recyclables, des alternatives biosourcées et de l’impression numérique avancée pour répondre à la différenciation des marques et à l’alignement réglementaire. Les collaborations intersectorielles augmentent entre les producteurs de résine, les transformateurs et les entreprises de gestion des déchets pour développer des solutions de recyclage circulaire et améliorer la récupération des matériaux. Les participants au marché adoptent l’automatisation et les pratiques de fabrication intelligente pour optimiser les structures de coûts face à la volatilité des matières premières. La croissance des marques de distributeur parmi les chaînes de détail européennes a intensifié la demande pour des formats d’impression à délai rapide et à tirage court, incitant à des investissements dans des lignes de production flexibles. Les fusions, acquisitions et expansions de capacité restent des priorités stratégiques clés, en particulier en Europe Centrale et de l’Est, qui émerge comme un centre de fabrication rentable desservant des réseaux d’approvisionnement paneuropéens. Les entreprises avec des stratégies de recyclage intégrées, des portefeuilles de produits durables et des capacités de production agiles sont bien positionnées pour obtenir un avantage concurrentiel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

Développements Récents

- En mars 2025, Constantia Flexibles a finalisé l’acquisition d’une participation majoritaire dans la société suisse d’emballage Aluflexpack AG, renforçant ainsi son portefeuille technologique et élargissant sa portée de production dans les secteurs de l’emballage flexible alimentaire et pharmaceutique.

- En janvier 2025, Huhtamaki a présenté ses innovations blueloop™ au PharmaPack 2025 à Paris, où son Omnilock™ Ultra PAPER a reçu le prix Eco-Design pour son emballage barrière entièrement recyclable adapté aux segments de la santé et pharmaceutique.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’industrie utilisatrice finale, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande continuera d’augmenter à mesure que les consommateurs privilégieront la commodité, le contrôle des portions et les formats d’emballage portables.

- L’adoption de films mono-matériaux recyclables s’accélérera à mesure que les cadres réglementaires se renforceront à travers l’Europe.

- Les solutions d’emballage flexible biosourcées et compostables connaîtront une adoption plus forte soutenue par des engagements en matière de durabilité.

- L’impression numérique se développera rapidement, permettant la personnalisation, les petites séries et les campagnes de produits localisées.

- Les emballages intelligents intégrant des fonctionnalités de traçabilité et d’authentification gagneront en popularité dans l’alimentation et les produits pharmaceutiques.

- La logistique du commerce électronique stimulera le besoin de formats flexibles conçus pour la durabilité et la réduction du poids d’expédition.

- Les avancées en matière de recyclage chimique soutiendront la récupération des déchets plastiques flexibles mixtes à grande échelle.

- Les investissements se tourneront vers l’automatisation et les lignes de production équipées d’IA pour réduire les coûts opérationnels.

- Les marchés émergents d’Europe de l’Est se renforceront en tant que pôles de fabrication pour des emballages flexibles à moindre coût.

- La collaboration entre les transformateurs, les gestionnaires de déchets et les propriétaires de marques façonnera des modèles de chaîne de valeur circulaire.