Panoramica del Mercato

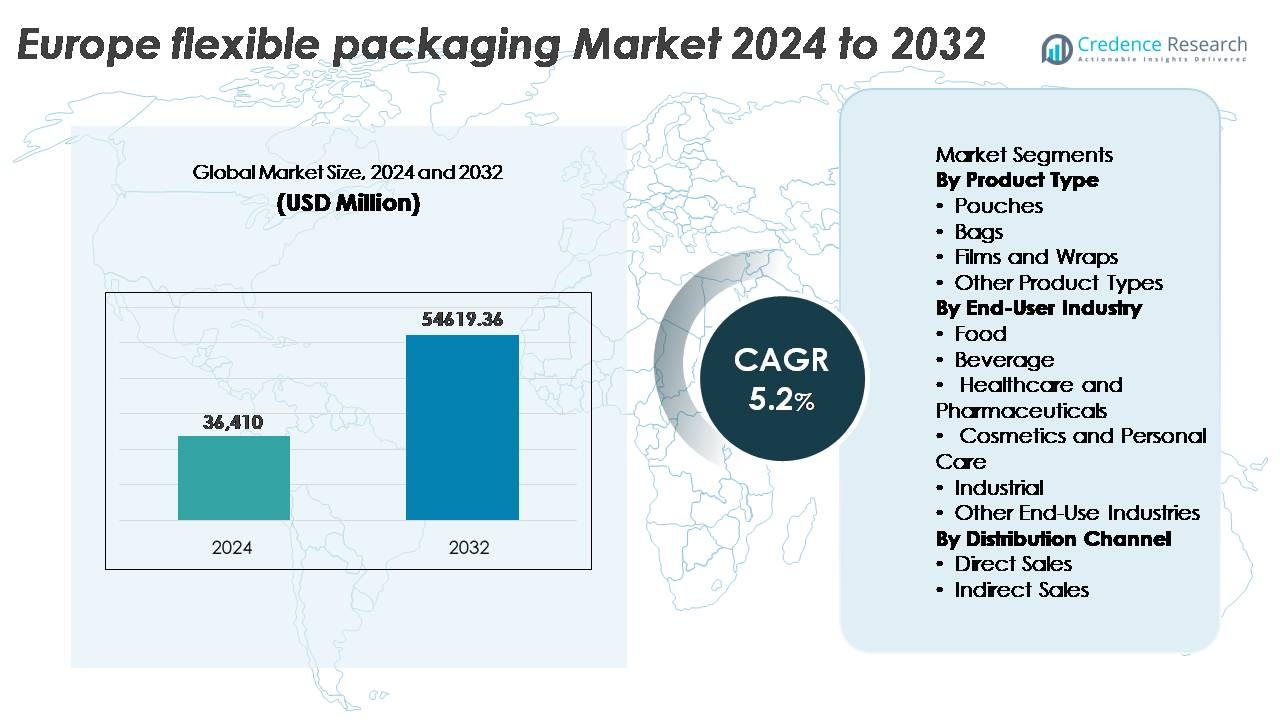

Il mercato europeo degli imballaggi flessibili è stato valutato a 36.410 milioni di USD nel 2024 e si prevede che raggiungerà i 54.619,36 milioni di USD entro il 2032, crescendo a un CAGR del 5,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del mercato europeo degli imballaggi flessibili 2024 |

36.410 Milioni di USD |

| Mercato europeo degli imballaggi flessibili, CAGR |

5,2% |

| Dimensione del mercato europeo degli imballaggi flessibili 2032 |

54.619,36 Milioni di USD |

Il mercato europeo degli imballaggi flessibili è modellato dalle operazioni strategiche di leader come Constantia Flexibles GmbH, Amcor PLC, Huhtamaki Oyj, Mondi Group e Wipak Group, ciascuno sfruttando l’ingegneria avanzata dei materiali e portafogli focalizzati sulla sostenibilità per rispondere alle aspettative normative e alle esigenze dei marchi. L’Europa occidentale rimane il principale contributore regionale, rappresentando circa il 42% della quota di mercato, supportata da una produzione FMCG matura, solidi quadri di riciclaggio e capacità di innovazione in formati flessibili riciclabili e leggeri. L’ambiente competitivo è definito da investimenti in strutture mono-materiali, capacità di stampa digitale e partnership per l’economia circolare che rafforzano il posizionamento a lungo termine sul mercato.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato europeo degli imballaggi flessibili è stato valutato a 36.410 milioni di USD nel 2024 e si prevede che raggiungerà i 54.619,36 milioni di USD entro il 2032, registrando un CAGR del 5,2% durante il periodo di previsione.

- La crescita è guidata dalla crescente domanda di soluzioni di imballaggio leggere, richiudibili ed economiche, supportata dall’aumento del consumo di pasti pronti, alimenti di convenienza e requisiti di distribuzione e-commerce.

- I trend di mercato evidenziano un forte slancio verso strutture mono-materiali riciclabili, film bio-based e formati stampati digitalmente che consentono personalizzazione, cicli di produzione più brevi e un’attrattiva premium sugli scaffali.

- La competizione si intensifica tra i principali attori che introducono portafogli di prodotti sostenibili e formano partnership di riciclaggio, mentre le pressioni sui costi e la volatilità dei prezzi delle materie prime agiscono come principali restrizioni.

- L’Europa occidentale guida il mercato con circa il 42% della quota, seguita dall’Europa meridionale al 24%, mentre le buste rimangono il segmento di prodotto dominante, guidato dalla portabilità, protezione barriera e ridotto peso del materiale.

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Le buste rappresentano il tipo di prodotto dominante nel mercato europeo degli imballaggi flessibili, rappresentando la quota maggiore guidata dalla crescente domanda di formati di imballaggio leggeri, richiudibili e a porzioni controllate. La loro adozione continua a crescere nei settori alimentare, delle bevande e dei prodotti per la casa grazie all’eccellente prestazione barriera e all’uso ridotto di materiali rispetto alle alternative rigide. I sacchetti seguono come il secondo segmento più grande, servendo principalmente applicazioni alimentari all’ingrosso, cibo per animali domestici e applicazioni industriali. I film e le pellicole stanno guadagnando terreno con i progressi nei film mono-materiali che supportano gli obiettivi di riciclabilità. Altri tipi di prodotti rispondono ad applicazioni di nicchia che richiedono laminazioni specializzate o strutture ad alta resistenza.

- Ad esempio, il Gruppo Wipak fornisce sacchetti stand-up ad alta barriera per applicazioni alimentari e mediche, utilizzando strutture multistrato progettate per offrire una forte protezione dall’ossigeno per prodotti secchi e sensibili

Per Settore di Utilizzo Finale

L’industria alimentare detiene la quota di mercato più grande e rimane il segmento chiave degli utenti finali, spinta dal consumo di cibi pronti, dalle aspettative di una maggiore durata di conservazione e dalla crescita di prodotti surgelati e pronti da mangiare. L’imballaggio flessibile offre una conservazione superiore, efficienza dei costi e opportunità di branding. Il settore delle bevande si sta espandendo con sacchetti flessibili che sostituiscono le bottiglie per bevande per bambini, integratori energetici e confezioni da viaggio compatte. Il settore sanitario e farmaceutico mostra una crescita notevole grazie ai formati di imballaggio a barriera sterile, mentre cosmetici e cura personale adottano formati flessibili premium per la portabilità. I settori industriali e altri segmenti utilizzano soluzioni flessibili per sigillanti, lubrificanti e contenimento chimico.

- Ad esempio, Huhtamaki ha sviluppato l’imballaggio OmniLock™ Ultra Paper per alimenti secchi con un contenuto di carta fino a circa il 93%, offrendo prestazioni di barriera paragonabili ai film multistrato tradizionali

Per Canale di Distribuzione

Le vendite indirette dominano il panorama distributivo per l’imballaggio flessibile in Europa, supportate dalla forte presenza di grossisti, distributori e convertitori di imballaggi che servono mercati alimentari e di cura personale frammentati. Le piccole e medie imprese preferiscono l’approvvigionamento indiretto per la flessibilità dei costi, l’affidabilità della fornitura e l’accesso ai servizi di personalizzazione offerti dai convertitori. Le vendite dirette guadagnano slancio tra le grandi aziende FMCG e i produttori farmaceutici che cercano contratti a lungo termine per garantire qualità costante e conformità alla sostenibilità. Il passaggio verso l’approvvigionamento digitale, l’inventario gestito dal fornitore e le soluzioni logistiche integrate potenzia ulteriormente il ruolo dei canali indiretti nel mercato.

Principali Fattori di Crescita:

Crescente Domanda di Cibi Pronti e Comodi

L’aumento del consumo di prodotti alimentari comodi, da asporto e monoporzione è un fattore di crescita centrale nel mercato europeo dell’imballaggio flessibile. Gli stili di vita urbani e le dimensioni ridotte delle famiglie spingono i consumatori verso pasti confezionati, prodotti freschi tagliati e unità a porzione controllata che richiedono formati di imballaggio leggeri e funzionali. L’imballaggio flessibile offre richiudibilità, compatibilità con il microonde, durata di conservazione estesa e ottimizzazione dell’utilizzo dello spazio, rendendolo preferibile per la distribuzione al dettaglio e e-commerce. La crescita dei marchi alimentari a marchio privato intensifica la concorrenza e accelera l’innovazione dell’imballaggio incentrata sull’estetica e sulla differenziazione. Inoltre, l’ingegneria avanzata dei materiali consente all’imballaggio flessibile di mantenere l’integrità del prodotto e limitare il deterioramento durante il trasporto. L’influenza crescente dei formati di vendita al dettaglio moderni, comprese le catene di sconto e le piattaforme di generi alimentari online, rafforza la domanda di soluzioni di imballaggio compatte ed economiche. Questi elementi combinati posizionano l’imballaggio flessibile come un formato versatile e incentrato sul consumatore, guidando un’espansione sostenuta del mercato.

- Ad esempio, la busta ad alta barriera AmLite™ Ultra Recyclable di Amcor sostituisce il foglio di alluminio con una tecnologia di film barriera riciclabile, consentendo una lunga durata per snack secchi e supportando cicli di distribuzione estesi per marchi a etichetta privata.

I Mandati di Sostenibilità Accelerano l’Adozione di Materiali Riciclabili e Leggeri

L’ambiente normativo rigoroso dell’Europa, comprese le direttive sui rifiuti di imballaggio, gli obiettivi di riciclaggio e i quadri di responsabilità estesa del produttore (EPR), sta costringendo i produttori a passare dai tradizionali plastici multistrato a strutture monomateriali riciclabili, polimeri a base biologica e alternative flessibili leggere. Gli imballaggi flessibili consumano meno materie prime e generano minori emissioni di trasporto rispetto agli imballaggi rigidi, allineandosi agli obiettivi di riduzione del carbonio. Le innovazioni focalizzate sulla sostenibilità stanno permettendo formati flessibili ad alta barriera senza alluminio o laminati non riciclabili. I proprietari dei marchi e le aziende FMCG stanno annunciando roadmap per l’economia circolare che danno priorità alla riduzione degli imballaggi, soluzioni compostabili e formati ricaricabili. L’adozione di sistemi di riciclaggio a circuito chiuso e infrastrutture di riciclaggio chimico pilota supporta ulteriormente la crescita degli imballaggi flessibili. Queste transizioni ambientali creano un vantaggio competitivo a lungo termine per i produttori in grado di fornire soluzioni di imballaggio riciclabili, a basso contenuto di carbonio e pronte per la conformità per applicazioni alimentari, farmaceutiche e per la cura personale.

- Ad esempio, le soluzioni MonoFlexBE e MonoFlexPE di Mondi contengono fino a circa il 95% di polietilene, consentendo la compatibilità con i flussi di riciclaggio del PE esistenti, offrendo al contempo prestazioni di barriera migliorate per applicazioni alimentari secche e selezionate.

Crescita dell’E-Commerce e della Logistica del Retail Digitale

L’espansione rapida dell’e-commerce sta ridefinendo i requisiti di imballaggio in tutta Europa, supportando formati di imballaggio flessibili con durabilità, risparmi sui costi e compatibilità con la spedizione. I materiali flessibili migliorano la resistenza ai danni, riducono i costi di spedizione per peso dimensionale e offrono vantaggi di stoccaggio compatto per centri di distribuzione e reti di corrieri. I mailer personalizzati e le buste flessibili soddisfano le esigenze di branding e migliorano le esperienze di unboxing dei consumatori senza l’ingombro degli imballaggi secondari ondulati. L’ascesa dei servizi in abbonamento, dei marchi di bellezza diretti al consumatore e dei kit pasto focalizzati sulla consegna contribuisce ulteriormente allo slancio del mercato. Le soluzioni flessibili sensibili alla temperatura e a prova di manomissione rispondono alla crescente domanda nel settore della spesa online, farmaceutico e nutraceutico. Man mano che le piattaforme di ordinazione predittiva e i magazzini automatizzati si espandono in tutta Europa, i formati di imballaggio che sfruttano la flessibilità, la tracciabilità e la tecnologia di etichettatura intelligente domineranno sempre più l’ecosistema di evasione degli ordini.

Tendenze Chiave e Opportunità:

Avanzamento nelle Tecnologie di Film Monomateriale e Riciclabile

Il passaggio verso strutture monomateriali in polietilene e polipropilene rappresenta una tendenza trasformativa nel panorama degli imballaggi flessibili europei. Questi materiali consentono prestazioni ad alta barriera mantenendo la compatibilità con i flussi di riciclaggio meccanico nell’ambito dei quadri di gestione dei rifiuti regionali. I convertitori e i produttori di resine stanno collaborando per ottimizzare la sigillabilità, la resistenza termica e la stampabilità senza compromettere gli obiettivi di sostenibilità. La capacità di stampa digitale consente personalizzazioni a basso volume per lanci in edizione limitata e test di mercato. I marchi che esplorano soluzioni di etichettatura dell’impronta di carbonio e tracciabilità stanno adottando imballaggi monomateriali abilitati digitalmente per una maggiore trasparenza. Man mano che i sistemi di riciclaggio evolvono e la conformità normativa si intensifica, la tecnologia monomateriale rimane una grande opportunità per i produttori che offrono design scalabili che soddisfano sia gli standard di prestazione che quelli ambientali.

- Ad esempio, SABIC fornisce polietilene circolare certificato ISCC PLUS per film flessibili mono-materiale, consentendo l’attribuzione di materie prime rinnovabili o riciclate certificate attraverso sistemi di bilancio di massa, rimanendo compatibile con i flussi di riciclaggio standard del PE

Crescita del Packaging Intelligente, Additivi Funzionali e Interazione Digitale con i Consumatori

Le tecnologie di packaging intelligente, tra cui la tracciabilità abilitata tramite QR, indicatori di freschezza e marcatori anti-contraffazione, stanno guadagnando terreno nel mercato del packaging flessibile a causa delle crescenti esigenze di sicurezza, trasparenza e autenticità del marchio. Gli additivi funzionali aiutano a mantenere la consistenza del prodotto, prevenire la contaminazione e migliorare la durata, particolarmente importanti nei settori farmaceutico e alimentare di alta gamma. Gli strumenti di interazione digitale forniscono un coinvolgimento del consumatore a valore aggiunto, programmi di fidelizzazione e educazione alla sostenibilità tramite contenuti collegati al packaging. I formati flessibili intelligenti supportano anche il tracciamento della catena di fornitura per la logistica a temperatura controllata. Poiché i consumatori danno priorità alla sicurezza, all’accesso alle informazioni e all’acquisto esperienziale, il packaging che integra l’intelligenza digitale offre una forte differenziazione e opportunità competitive a lungo termine.

- Ad esempio, le piattaforme di etichette intelligenti di Avery Dennison consentono codici QR a livello di articolo che supportano la tracciabilità del prodotto e l’interazione digitale con i consumatori in grandi catene di fornitura al dettaglio europee

Principali Sfide:

Infrastruttura di Riciclaggio Complessa e Limitazioni nel Recupero dei Materiali

Nonostante lo slancio verso materiali riciclabili e circolari, l’Europa affronta sfide strutturali nell’ampliare i sistemi di raccolta, smistamento e riprocessamento dei rifiuti di packaging flessibile. I laminati multistrato, le diverse composizioni dei materiali e i problemi di contaminazione ostacolano i tassi di recupero. Le disparità regionali nelle infrastrutture dei rifiuti limitano la coerenza nell’accesso al riciclaggio e nell’efficienza di lavorazione, influenzando i proprietari dei marchi e i produttori che perseguono affermazioni di sostenibilità. La transizione verso il packaging mono-materiale comporta alti investimenti di capitale, aggiustamenti nella catena di fornitura e costi di riformulazione che possono mettere a dura prova i convertitori piccoli e medi. Raggiungere la redditività commerciale rispettando i mandati normativi rimane una sfida critica e continua per l’industria.

Prezzi Volatili delle Materie Prime e Pressioni sui Costi per i Produttori

I prezzi fluttuanti di polimeri, adesivi, inchiostri e materie prime bio-based creano incertezza economica per i produttori di packaging flessibile che operano con margini ristretti. Shock esterni come aumenti dei prezzi dell’energia, costi logistici e interruzioni geopolitiche influenzano la pianificazione della produzione e la determinazione dei prezzi contrattuali. I proprietari dei marchi e i rivenditori esercitano pressione per fornire packaging sostenibile, personalizzato e ad alte prestazioni a prezzi competitivi, comprimendo ulteriormente la redditività. L’investimento in macchinari avanzati, stampa digitale e transizioni verso materiali riciclabili introduce ulteriori oneri di costo. Bilanciare innovazione, conformità e convenienza rimane una sfida chiave mentre il mercato naviga tra sensibilità ai prezzi e domanda di packaging sostenibile di alta qualità.

Analisi Regionale

Europa Occidentale

L’Europa occidentale rappresenta la quota maggiore del mercato degli imballaggi flessibili con circa il 42%, guidata da Germania, Regno Unito e Francia. La crescita deriva dalla produzione matura di FMCG, dalla produzione avanzata nel settore sanitario e da programmi di conformità alla sostenibilità ben strutturati. La Germania guida l’innovazione nei film monomateriali riciclabili e nei progetti pilota di riciclo chimico, mentre il Regno Unito mostra un’alta adozione di formati di buste leggere nel commercio al dettaglio a marchio privato. La Francia accelera la domanda di imballaggi a base biologica, influenzata dalle restrizioni normative sulla plastica monouso. La regione beneficia di reti di distribuzione ben consolidate e investimenti dei marchi nella stampa digitale, supportando un rapido turnaround dei prodotti e esperienze premium per i consumatori.

Europa meridionale

L’Europa meridionale rappresenta circa il 24% del mercato, sostenuta dalle esportazioni alimentari, dagli imballaggi agricoli e dal consumo legato al turismo. L’Italia funge da importante hub per laminati flessibili e film ad alta barriera che servono marchi di latticini e dolciumi. Il settore in crescita delle esportazioni di prodotti freschi in Spagna alimenta l’adozione di film compatibili con MAP e imballaggi flessibili compostabili. Grecia e Portogallo implementano sempre più regolamenti di eco-design allineati con le direttive sui rifiuti dell’UE, guidando le tendenze di sostituzione dei materiali. La domanda stagionale di prodotti, le rotte logistiche estese e la produzione orientata all’esportazione supportano la preferenza della regione per formati di imballaggio leggeri e durevoli che preservano la freschezza e ottimizzano l’efficienza dei costi di trasporto.

Europa settentrionale

L’Europa settentrionale detiene una quota di mercato stimata al 18%, guidata dalla leadership nella sostenibilità e dagli incentivi per l’economia circolare in Svezia, Norvegia, Danimarca e Finlandia. Gli obiettivi di riciclo sostenuti dal governo e la preferenza dei consumatori per imballaggi a basso contenuto di carbonio favoriscono la crescita nei polimeri a base biologica e nelle soluzioni ibride fibra-flessibile. Le industrie cosmetiche e nutraceutiche sono contributori chiave poiché i formati di imballaggio premium abbinano estetica e credibilità ambientale. L’alta adozione digitale accelera le applicazioni di imballaggi intelligenti, inclusi tracciabilità QR e sensori di freschezza. Tuttavia, i costi elevati del lavoro e dell’energia guidano la domanda di pratiche di automazione e minimizzazione dei materiali per mantenere la competitività tra i convertitori regionali e i proprietari dei marchi.

Europa centrale e orientale

L’Europa centrale e orientale rappresenta circa il 16% del mercato degli imballaggi flessibili, beneficiando dell’espansione della capacità produttiva, dei costi di produzione inferiori e del crescente consumo di FMCG. Polonia, Repubblica Ceca e Romania assistono a rapidi investimenti nell’estrusione di film flessibili e nelle strutture di stampa che servono sia i mercati UE che non UE. La crescita nei settori farmaceutico, dell’outsourcing logistico e dei formati di vendita al dettaglio a basso costo alimenta l’adozione di buste e soluzioni di imballaggio multiuso. Tuttavia, le lacune infrastrutturali nel riciclo e nella selezione dei rifiuti pongono sfide per il rispetto della conformità alla sostenibilità a livello UE. Strutture di costo competitive attraggono operazioni di confezionamento a contratto, posizionando la regione come base produttiva scalabile per i marchi europei.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Buste

- Sacchetti

- Film e Involucri

- Altri Tipi di Prodotti

Per Settore di Utilizzo Finale

- Alimentare

- Bevande

- Sanità e Farmaceutico

- Cosmetici e Cura Personale

- Industriale

- Altri Settori di Utilizzo Finale

Per Canale di Distribuzione

- Vendite Dirette

- Vendite Indirette

Per Geografia

- Europa occidentale

- Europa meridionale

- Europa settentrionale

- Europa centrale e orientale

Panorama Competitivo

Il panorama competitivo del mercato europeo degli imballaggi flessibili è moderatamente consolidato, con leader globali del packaging e convertitori regionali che competono su prestazioni, sostenibilità e capacità di personalizzazione. I principali attori si concentrano sull’espansione dei portafogli di mono-materiali riciclabili, alternative bio-based e stampa digitale avanzata per affrontare la differenziazione del marchio e l’allineamento normativo. Le collaborazioni intersettoriali stanno aumentando tra produttori di resine, convertitori e aziende di gestione dei rifiuti per scalare soluzioni di riciclaggio circolare e migliorare il recupero dei materiali. I partecipanti al mercato stanno adottando pratiche di automazione e produzione intelligente per ottimizzare le strutture dei costi in mezzo alla volatilità delle materie prime. La crescita delle private label tra le catene di vendita al dettaglio europee ha intensificato la domanda di formati di stampa a rapida consegna e a breve tiratura, spingendo gli investimenti in linee di produzione flessibili. Fusioni, acquisizioni ed espansioni di capacità rimangono priorità strategiche chiave, in particolare nell’Europa centrale e orientale, che sta emergendo come un hub di produzione conveniente al servizio delle reti di approvvigionamento paneuropee. Le aziende con strategie di riciclaggio integrate, portafogli di prodotti sostenibili e capacità di produzione agili sono posizionate per ottenere un vantaggio competitivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Nel marzo 2025, Constantia Flexibles ha completato l’acquisizione di una quota di maggioranza nella società svizzera di packaging Aluflexpack AG, rafforzando il suo portafoglio tecnologico ed espandendo la portata produttiva nei settori degli imballaggi flessibili alimentari e farmaceutici.

- Nel gennaio 2025, Huhtamaki ha presentato le sue innovazioni blueloop™ a PharmaPack 2025 a Parigi, dove il suo Omnilock™ Ultra PAPER ha ricevuto l’Eco-Design Award per l’imballaggio barriera completamente riciclabile su misura per i segmenti sanitario e farmaceutico.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di prodotto, Settore di utilizzo finale, Canale di distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda continuerà ad aumentare poiché i consumatori danno priorità alla comodità, al controllo delle porzioni e ai formati di imballaggio portatili.

- L’adozione di film monomateriali riciclabili accelererà con l’inasprimento dei quadri normativi in tutta Europa.

- Le soluzioni di imballaggio flessibile a base biologica e compostabili vedranno una maggiore adozione supportata dagli impegni di sostenibilità.

- La stampa digitale si espanderà rapidamente, consentendo personalizzazione, tirature brevi e campagne di prodotto localizzate.

- Gli imballaggi intelligenti integrati con funzionalità di tracciabilità e autenticazione guadagneranno terreno nel settore alimentare e farmaceutico.

- La logistica dell’e-commerce guiderà la necessità di formati flessibili progettati per la durabilità e la riduzione del peso di spedizione.

- I progressi nel riciclaggio chimico supporteranno il recupero su larga scala dei rifiuti plastici flessibili misti.

- Gli investimenti si sposteranno verso linee di produzione automatizzate e abilitate dall’IA per ridurre i costi operativi.

- I mercati emergenti dell’Europa orientale si rafforzeranno come centri di produzione per imballaggi flessibili a basso costo.

- La collaborazione tra convertitori, processori di rifiuti e proprietari di marchi modellerà modelli di catena del valore circolare.