Markedsoversigt

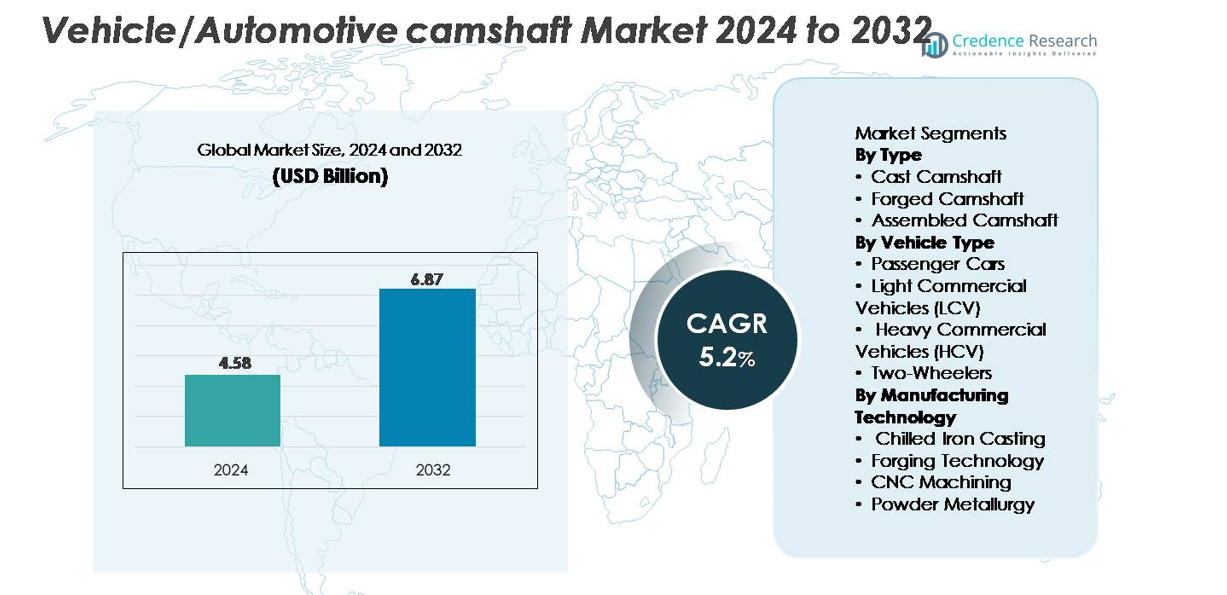

Markedet for køretøjs-/automobilknastaksler blev vurderet til USD 4,58 milliarder i 2024 og forventes at nå USD 6,87 milliarder i 2032, med en årlig vækstrate (CAGR) på 5,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for køretøjs-/automobilknastaksler 2024 |

USD 4,58 milliarder |

| Marked for køretøjs-/automobilknastaksler, CAGR |

5,2% |

| Markedsstørrelse for køretøjs-/automobilknastaksler 2032 |

USD 6,87 milliarder |

Markedet for køretøjs-/automobilknastaksler formes af en stærk gruppe af globale producenter, der fører inden for støbning, smedning og præcisionsbearbejdningsteknologier. Nøglespillere som Schaeffler, MAHLE, Thyssenkrupp, Musashi Seimitsu Industry, Aichi Forge og Linamar opretholder konkurrencestyrke gennem avancerede smedningskapaciteter, automatiseret CNC-bearbejdning og partnerskaber med store OEM’er. Virksomheder som Precision Camshafts, Riken, Estas Camshaft og Crane Cams bidrager yderligere med ekspertise inden for kølet støbning, overfladehærdning og præstationsfokuserede knastaksel-designs. Asien og Stillehavsområdet, der holder cirka 38% af den globale markedsandel, forbliver den dominerende region på grund af dets omfattende automobilproduktionsbase og stærke forsyningskæde for støbte og smedede komponenter.

Markedsindsigt

- Det globale marked for køretøjs-/bilknastaksler blev vurderet til USD 4,58 milliarder i 2024 og forventes at nå USD 6,87 milliarder i 2032, med en årlig vækstrate (CAGR) på 5,2%.

- Efterspørgslen styrkes, da støbte knastaksler har den største segmentandel på grund af omkostningseffektivitet, mens smedede knastaksler vinder frem i præstations- og tunge køretøjer; stigende produktion af ICE-motorer og hybrid drivlinjer fortsætter med at drive industriens vækst.

- Tendenser fokuserer på letvægts hule knastaksler, pulvermetallurgiske designs og præcisions CNC-bearbejdning, der forbedrer holdbarhed og effektivitet, sammen med øget integration af VVT- og DOHC-motorarkitekturer.

- Konkurrencen intensiveres, da store aktører som Schaeffler, MAHLE, Thyssenkrupp, Musashi Seimitsu Industry og Precision Camshafts investerer i automatiseret slibning, smedningsopgraderinger og OEM-partnerskaber for at udvide globale forsyningskapaciteter.

- Asien og Stillehavsområdet fører markedet med en andel på 38%, efterfulgt af Europa med 27% og Nordamerika med 23%, drevet af stærke bilproduktionsbaser og høj adoption af multiventilmotorplatforme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type

Støbte knastaksler har den dominerende andel på markedet, understøttet af deres udbredte anvendelse i masseproducerede personbiler på grund af lavere produktionsomkostninger og dokumenteret holdbarhed. OEM’er foretrækker afkølede støbejernsknastaksler for høj slidstyrke, hvilket muliggør længere serviceintervaller i modeller med høj kilometertal. Smedede knastaksler fortsætter med at vinde frem i præstationsorienterede og tunge applikationer på grund af deres overlegne trækstyrke og træthedsmodstand. Samlede knastaksler forbliver et nichesegment, men tiltrækker interesse fra motorkonstruktører, der søger letvægtsarkitekturer med forbedret ventiltræksfleksibilitet i flercylindrede motorer.

- For eksempel fremstiller Linamar, en førende uafhængig producent af knastaksler, samlede knastaksler ved hjælp af en letvægts hydroformet proces og præcisionsslibning på tværs af sine produktionsfaciliteter verden over, hvilket muliggør betydelige vægtreduktioner i højtydende motorplatforme.

Efter Køretøjstype

Personbiler repræsenterer det førende segment og fanger den største markedsandel på grund af høje globale produktionsvolumener og den øgede adoption af DOHC- og VVT-aktiverede motorer, der kræver mere komplekse knastakselkonfigurationer. Lettere erhvervskøretøjer bidrager også betydeligt, da flådeoperatører kræver holdbare knastaksler, der kan understøtte udvidede driftscyklusser. Tunge erhvervskøretøjer er stærkt afhængige af smedede knastaksler for at modstå høje momentbelastninger, hvilket gør dem til et vigtigt værdidrevet segment. I mellemtiden står tohjulere for en stabil efterspørgsel, især på nye markeder, hvor enkelt-overliggende knastakselmotorer dominerer pendlermotorcykelplatforme.

- For eksempel driver Bharat Forge 18 produktionsfaciliteter på tværs af fem lande, der producerer smedede komponenter velegnede til tunge drivlinjer. Imens opretholder tohjulskøretøjer en stabil efterspørgsel, især på nye markeder som Asien og Stillehavsområdet, der er det største globale marked for disse køretøjer.

Efter Produktionsteknologi

Chilled iron casting er den dominerende produktionsteknologi, der har den største andel på grund af dens omkostningseffektivitet og evne til at producere knastaksler med høj overfladehårdhed til massemarkedskøretøjer. Smedeteknologi fortsætter med at udvide sig, da OEM’er prioriterer styrke og mekanisk pålidelighed i erhvervskøretøjer og højtydende motorer. CNC-bearbejdning forbedrer præcisionen og muliggør strammere tolerancer, hvilket driver dens anvendelse til premium køretøjsplatforme. Pulvermetallurgi forbliver en voksende niche, der tilbyder letvægts- og reducerede-materiale knastaksel løsninger i tråd med OEM-bestræbelser på at optimere brændstofeffektivitet og reducere motormasse.

Vigtige Vækstdrivere:

Stigende Global Køretøjsproduktion og ICE Motor Efterspørgsel

Den stigende globale produktion af personbiler og erhvervskøretøjer forbliver en kernekatalysator for knastaksel efterspørgsel, da forbrændingsmotorer fortsat dominerer drivlinjearkitekturer trods væksten i elektrificering. Nye markeder i Asien og Latinamerika oplever stærke køretøjsudskiftningscyklusser og udvidende produktionsfodaftryk, hvilket forstærker en stabil efterspørgsel efter støbte og smedede knastaksler brugt i højvolumen motorplatforme. Bilproducenter fornyer også motorserier med forbedret termisk effektivitet og reducerede emissioner, hvilket kræver præcisionsfremstillede knastaksler med optimerede profiler, overfladehærdning og bedre ventiltidsintegration. Selv når hybrider vinder frem, forbliver forbrændingsmotorer integreret i hybrid drivlinjer, hvilket opretholder langvarig knastaksel anvendelse til flercylindrede konfigurationer. Udvidelsen af delte mobilitetsflåder, logistiknetværk og last-mile leveringskøretøjer stimulerer yderligere behovet for holdbare knastakselkomponenter designet til udvidede driftscyklusser og højere driftsbelastninger.

- For eksempel driver Precision Camshafts Ltd. (PCL) produktionsfaciliteter med en samlet årlig støbekapacitet på cirka 11 millioner enheder og en bearbejdet knastakselkapacitet på 4 millioner enheder, hvilket muliggør storstilet levering til globale ICE køretøjsplatforme.

Fremskridt i Motorarkitektur og Ventilstyringsteknologier

Overgangen til flerventilmotorer, dobbelt overliggende knastaksel (DOHC) systemer og variable ventiltiming (VVT) arkitekturer driver betydeligt knastakselinnovation og volumen vækst. Moderne motorer kræver knastaksler, der er i stand til at levere præcis ventilløft og varighedskontrol for at opfylde brændstofeffektivitet og emissionsmål, der er pålagt af globale reguleringsrammer. Bilproducenter integrerer i stigende grad hule knastaksler, hybride materialedesign og friktionsoptimerede profiler, der forbedrer forbrændingseffektiviteten og reducerer parasitære tab. VVT-aktiverede motorer, der er afhængige af dynamisk faseindstilling af knastakselrotation, udvider yderligere mulighederne for højstyrke, præcist bearbejdede knastaksler. Disse designopgraderinger stimulerer efterspørgslen efter CNC-bearbejdede og smedede varianter, der er i stand til at understøtte aggressive ventilbegivenheder, højere RPM ydeevne og termisk stabilitet under boostede og direkte indsprøjtningsdriftsforhold. Efterhånden som OEM’er fortsætter med at fokusere på højere effekttæthedsmotorer, vil avancerede knastakselmaterialer og produktionsteknologier forblive essentielle.

- For eksempel fremstiller Linamar avancerede hule og samlede knastaksler ved hjælp af hydroformede rør og præcisionssvejste knaster på tværs af sine 65 globale produktionsfaciliteter, der understøtter højeffektive DOHC-platforme.

Vækst i tung mobilitet, kommercielle flåder og eftermarkedstjenester

Den stigende anvendelse af tunge erhvervskøretøjer, LCV-flåder og industrimotorer øger efterspørgslen efter højstyrke-knastaksler med overlegen træthedsmodstand. Global udvidelse af logistik, e-handel og infrastrukturudvikling stimulerer højere produktion af langdistance lastbiler, entreprenørkøretøjer og landbrugsmaskiner, der hver kræver robuste ventilstyringskomponenter designet til høje momentbelastninger og forlænget driftstid. Dette driver adoptionen af smedede knastaksler og varianter af køle-jern med forbedrede slid-egenskaber. Parallelt vokser eftermarkedet støt, da aldrende køretøjspopulationer kræver udskiftningsknastaksler og renoverede motorkomponenter. Flådeoperatører prioriterer langtidsholdbare knastaksler, der kan klare flerholdsskift, hvilket forstærker efterspørgslen efter præcisionsslebne profiler og overfladehærdede legeringer. Kombinationen af OEM- og eftermarkedsefterspørgsel forankrer stærke, tilbagevendende indtægtsstrømme for knastakselproducenter, især i regioner med store kommercielle køretøjsflåder og forlængede køretøjslevetider.

Vigtige tendenser og muligheder:

Skift mod letvægts-, højstyrke- og lavfriktions-knastakseldesign

Bilproducenter fremskynder adoptionen af letvægts- og effektivitetsoptimerede knastakseldesign som en del af bredere motor-nedskalerings- og emissionsreduktionsstrategier. Hule knastaksler, hybride stål-aluminium design og friktionsreducerede overfladebehandlinger vinder frem på grund af deres evne til at forbedre motorrespons og brændstoføkonomi. Pulvermetallurgi tilbyder muligheder for at producere letvægtsprofiler med kontrolleret porøsitet og reduceret materialespild, hvilket stemmer overens med bæredygtighedsmål. Motorkonstruktører bruger i stigende grad simuleringsbaseret design, avancerede slibesystemer og præcisions-CNC-bearbejdning til at forfine knastakselgeometri for lavere friktionstab. Disse tendenser skaber muligheder for leverandører, der specialiserer sig i metallurgisk innovation og digital produktion. Efterhånden som motorer udvikler sig til at understøtte strammere emissionsreguleringer, bliver evnen til at levere lettere, stærkere og termisk stabile knastaksler en differentieringsfaktor for globale producenter.

- For eksempel fremstiller Linamar letvægts samlede knastaksler ved hjælp af hydroformede rør og svejste knaster på tværs af 65 globale produktionssteder, der understøtter reduceret masse i moderne DOHC-motorer.

Øget adoption af variable ventiltiming (VVT) og præstationsorienterede motorer

Den hurtige integration af VVT-systemer på tværs af massemarkedet og premiumkøretøjer præsenterer en stor vækstmulighed for teknologisk avancerede knastaksler. VVT-udstyrede motorer kræver knastaksler med ultra-præcise bearbejdningstolerancer, høj torsionsstivhed og pålidelig ydeevne under dynamiske belastningscyklusser. Præstationskøretøjer og turboladede motorer skubber også knastakselkravene højere, hvilket kræver avancerede materialer og komplekse profiler for at understøtte optimerede ventilløftkurver. Bilproducenter udvider brugen af dobbelt VVT og knastfasemekanismer, hvilket øger den tekniske sofistikering og værdien af knastakselkomponenter. Efterhånden som højtydende og højeffektive motorer fortsætter med at sprede sig, står leverandører, der tilbyder konstruerede knastaksler kompatible med dynamiske timingaktuatorer og avancerede smøresystemer, til at indfange betydelige markedsmuligheder.

- For eksempel forbedrer Schaeffler produktionen af VVT-systemer gennem sit globale netværk af over 100 produktionssteder, der leverer knastakselfaserenheder og præcisionsbearbejdede ventilstyringskomponenter til højbelastningsmotorer.

Udvidelse af Automatisering og Smart Produktion i Knastakselproduktion

Knastakselproduktion gennemgår digital transformation, da producenterne anvender CNC-bearbejdningscentre, robotisk håndtering, inline-overfladeinspektion og automatiserede slibesystemer, der forbedrer ensartethed og gennemløb. Smart produktion muliggør præcisionsbearbejdning med mikron-niveau tolerancer, hvilket er afgørende for moderne ventilstyringssystemer. Integration af IoT-aktiveret kvalitetsmonitorering, realtidsværktøjsslidregistrering og digitale tvillinger forbedrer procespålideligheden, samtidig med at skrotmængderne reduceres. Disse fremskridt åbner muligheder for leverandører, der kan levere højtydende knastaksler i stor skala, samtidig med at de opfylder strenge OEM-kvalitetsstandarder. Automatisering understøtter også produktion af komplekse geometriske former, der kræves til VVT- og DOHC-motorer, hvilket styrker den langsigtede konkurrenceevne.

Vigtige Udfordringer:

Voksende Skift mod Elektriske Køretøjer og Reduktion i ICE-afhængige Komponenter

Den globale acceleration af batterielektriske køretøjer (BEV) udgør en strukturel udfordring for knastakselmarkedet på grund af fraværet af ICE-ventilstyringskomponenter i rene elektriske drivlinjer. Efterhånden som regeringerne strammer emissionsreglerne og tilskynder til nulemissionskøretøjer, allokerer bilproducenter flere ressourcer til elektrificeringsplatforme, der ikke kræver knastaksler. Hybridkøretøjer tilbyder midlertidig beskyttelse, men langsigtet BEV-udvidelse kan gradvist reducere OEM-efterspørgslen. Leverandører skal navigere i svingende ICE-produktionsvolumener, forsinkede motoropdateringscyklusser og lageroptimeringspres. Diversificering til hybridkomponenter, præcisionsbearbejdningstjenester eller ikke-automotive motormarkeder bliver stadig vigtigere for at afbøde langsigtede elektrificeringsrisici.

Høj Fremstillingskompleksitet, Omkostningspres og Råmaterialevolatilitet

Knastakselfabrikanter står over for vedvarende udfordringer relateret til høj bearbejdningskompleksitet, stigende energipriser og volatilitet i stål-, legerings- og metallurgiske inputpriser. Produktion af smedede og præcisionsslebne knastaksler kræver sofistikeret udstyr og kvalificeret arbejdskraft, hvilket øger kapital- og driftsudgifterne. OEM’er kræver samtidig omkostningsreduktioner, hvilket presser leverandører til at optimere produktionen, samtidig med at de opretholder strenge dimensionelle nøjagtigheds- og holdbarhedskrav. Fluktuationer i legeringsstål- og støbejernspriser belaster yderligere marginerne, især for leverandører, der opererer på langsigtede faste kontrakter. At sikre ensartet kvalitet, samtidig med at man kontrollerer materialespild og bearbejdningscyklustider, forbliver en kritisk udfordring på tværs af globale produktionsfaciliteter.

Regional Analyse:

Nordamerika

Nordamerika tegner sig for cirka 23% af det globale knastakselmarked, understøttet af stærk produktion af lette lastbiler, SUV’er og højtydende benzinmotorer. USA forbliver den primære bidragsyder, med OEM’er der lægger vægt på avancerede smedede knastaksler for holdbarhed og højbelastningsapplikationer. Efterspørgslen styrkes af et betydeligt eftermarked, drevet af lange køretøjslevetider og høje udskiftningsrater for ældre ICE-platforme. På trods af stigende EV-adoption opretholder forbrændingsmotorer en betydelig tilstedeværelse, især i kommercielle flåder og nyttekøretøjer, hvilket opretholder en stabil efterspørgsel efter præcisionsbearbejdede og slidbestandige knastakselkomponenter.

Europa

Europa har en anslået andel på 27%, drevet af sin stærke bilproduktionsbase og vedtagelse af avancerede multi-ventil og DOHC motorarkitekturer. Tyskland, Italien og Frankrig fører efterspørgslen efter knastaksler på grund af høj produktion af premiumkøretøjer, der kræver præcist bearbejdede og lette knastakseldesign. Strenge emissionsreguleringer fremskynder integrationen af VVT-aktiverede motorer, hvilket øger behovet for højpræcisionssmedede og CNC-bearbejdede knastaksler. Selvom regionen bevæger sig mod elektrificerede platforme, opretholder hybrid drivlinjer en stærk efterspørgsel efter komplekse ventilstyringssystemer. Derudover understøtter Europas veletablerede eftermarked løbende udskiftningsbehov for aldrende ICE-køretøjsflåder.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerer det globale marked med cirka 38% andel, drevet af storskala bilproduktion i Kina, Indien, Japan og Sydkorea. Højvolumenproduktion af personbiler, tohjulere og erhvervskøretøjer fremmer stærk vedtagelse af støbte og kølede jernknastaksler. Regionens voksende middelklasseforbrugerbase og hurtige urbanisering presser OEM’er til at øge produktionen, hvilket opretholder stabil efterspørgsel på tværs af alle køretøjskategorier. Lokale leverandører investerer i stigende grad i automatiserede smede- og CNC-bearbejdningsteknologier for at opfylde globale kvalitetskrav. APAC’s voksende eftermarked, understøttet af en omfattende køretøjspark, bidrager også betydeligt til knastakseludskiftning og genfremstillingsaktiviteter.

Latinamerika

Latinamerika fanger næsten 7% af det globale marked, med Brasilien og Mexico som de primære produktionscentre for personbiler og erhvervskøretøjer. Stabil efterspørgsel efter holdbare knastaksler understøtter anvendelser i fleksbrændstofmotorer og lette erhvervsflåder, der er meget brugt i logistik og landbrug. Økonomisk genopretning og udvidelse af regionale samleoperationer forbedrer OEM-indkøb af støbte og smedede knastaksler. Eftermarkedet forbliver en betydelig bidragyder på grund af forlængede køretøjsbrugscyklusser og afhængighed af omkostningseffektive reservedele. På trods af moderat elektrificering sikrer ICE-dominans en konsekvent efterspørgsel efter knastaksler på tværs af nøglemarkeder.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for omkring 5% af markedet, primært drevet af efterspørgsel fra erhvervskøretøjer, off-highway-udstyr og dieseldrevne flåder, der bruges i byggeri, minedrift og logistik. GCC-landene og Sydafrika repræsenterer de største forbrugscentre, der i høj grad er afhængige af smedede og tunge knastaksler, der er velegnede til højtemperatur- og højbelastningsoperationer. Eftermarkedet spiller en vital rolle på grund af udfordrende driftsmiljøer, der fremskynder slidrater. Voksende investeringer i infrastruktur og industrialisering understøtter efterspørgslen efter holdbare motorkomponenter, selvom EV-penetrationen forbliver begrænset, hvilket holder ICE-baserede køretøjer dominerende.

Markedssegmenteringer:

Efter type

- Støbt knastaksel

- Smedet knastaksel

- Sammensat knastaksel

Efter køretøjstype

- Personbiler

- Lettere erhvervskøretøjer (LCV)

- Tungere erhvervskøretøjer (HCV)

- Tohjulere

Efter produktionsteknologi

- Kølet jernstøbning

- Smedeteknologi

- CNC-bearbejdning

- Pulvermetallurgi

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for markedet for køretøjs-/bilknastaksler er kendetegnet ved en blanding af globale OEM-leverandører, specialiserede smede- og støberivirksomheder samt præcisionsbearbejdningsproducenter, der konkurrerer på teknologi, kvalitet og omkostningseffektivitet. Førende aktører fokuserer på at udvide produktionskapaciteterne for smedede og CNC-bearbejdede knastaksler for at imødekomme den stigende efterspørgsel fra højtydende og kommercielle køretøjssegmenter. Virksomheder investerer i stigende grad i automatiseret slibning, robotisk håndtering og avancerede overfladehærdningsprocesser for at forbedre holdbarhed og dimensionel nøjagtighed. Strategiske samarbejder med bilproducenter understøtter fælles udvikling af knastaksler skræddersyet til DOHC, VVT og downsizede turboladede motorer. Mange producenter diversificerer til letvægts hule knastaksler og pulvermetallurgiske varianter for at tilpasse sig effektivitets- og emissionsmål. Eftermarkedet forbliver en vigtig indtægtskilde, hvilket opmuntrer leverandører til at tilbyde renoverede og erstatningsknastaksler med OEM-ydeevne. Samlet set intensiveres konkurrencen, da virksomheder moderniserer produktionslinjer og forfølger globale forsyningskontrakter for at styrke markedspositionen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Crane Cams

- Linamar

- Aichi Forge

- Schaeffler

- Musashi Seimitsu Industry

- MAHLE

- Thyssenkrupp

- Riken

- Estas Camshaft

- Precision Camshafts

Seneste udviklinger:

- I juli 2025 markerede Musashi 23 års drift i Indien og annoncerede en R&D-udvidelse via lanceringen af et nyt “teknologi-ekspertisecenter” under sin indiske afdeling

- I 2024 fortsatte Precision Camshafts Ltd. (PCL) med at fremme sin EV-forretning, specifikt ved at indgå partnerskab med virksomheder som Bluwheelz for at retrofitte LCV’er og udvikler aktivt sine LCV-retrofittingkapaciteter

- Den 2. oktober 2023 fusionerede Riken Corporation og Nippon Piston Ring Co., Ltd. for at danne et nyt holdingselskab, NPR-Riken Corporation. Den nye enhed havde til formål at kombinere deres styrker inden for motorkomponenter som stempelringe og ventilsæder.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Køretøjstype, Fremstillingsteknologi og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter:

- Markedet vil bevare stabil efterspørgsel, da forbrændingsmotorer forbliver essentielle i personbiler, hybrider og erhvervskøretøjer.

- Fremskridt inden for DOHC, VVT og turboladede motorer vil øge behovet for præcisionssmedede og CNC-bearbejdede knastaksler.

- Letvægts hule og hybridmateriale knastaksler vil få bredere anvendelse for at understøtte effektivitet og emissionsreduktionsmål.

- Automatisering i støbning, smedning og slibeoperationer vil forbedre produktionskonsistens og reducere cyklustider.

- Vækst i kommercielle flåder og logistikoperationer vil øge efterspørgslen efter højstyrke knastaksler bygget til tunge cyklusser.

- Eftersalgsmarkedet vil stige, da aldrende globale køretøjsflåder kræver renoverede og udskiftede knastakselkomponenter.

- Pulvermetallurgi knastaksler vil udvide sig gradvist på grund af forbedret materialeenhedlighed og fordele ved fremstillingsomkostninger.

- Partnerskaber mellem OEM’er og leverandører vil fremskynde udviklingen af knastaksler optimeret til næste generations motorplatforme.

- Asien-Stillehavet vil opretholde markedslederskab med løbende udvidelse af bilfremstilling og eksportkapacitet.

- Elektrificering vil moderere langsigtet vækst, hvilket får leverandører til at diversificere til hybrid-, industri- og ikke-automotive motorapplikationer.