Marknadsöversikt

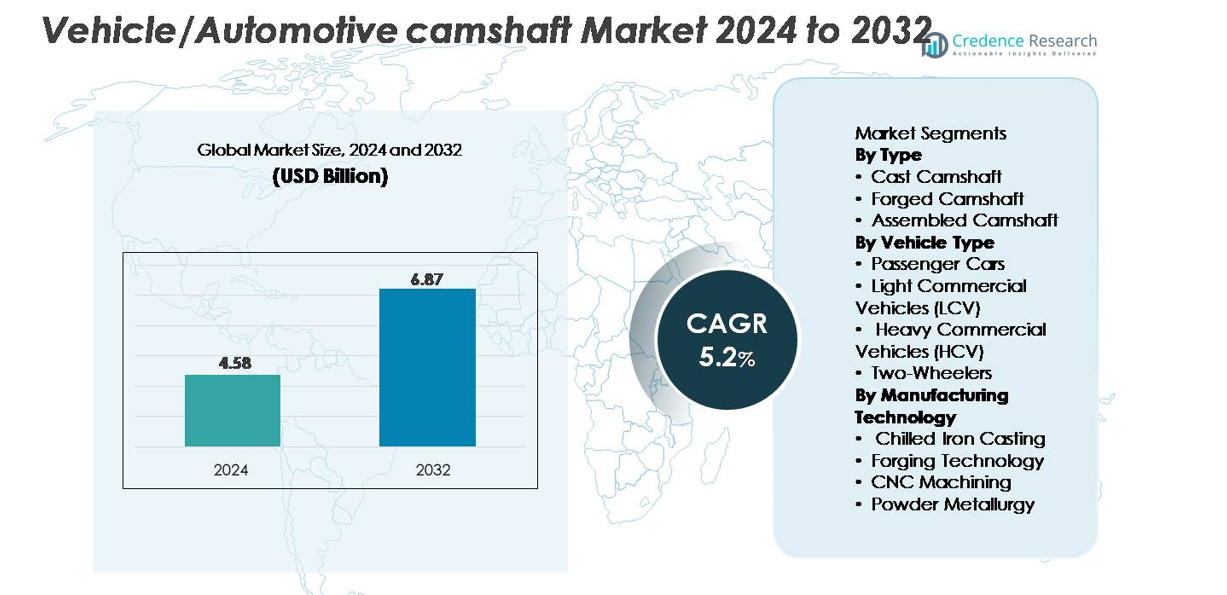

Marknaden för fordonskamaxlar värderades till 4,58 miljarder USD år 2024 och förväntas nå 6,87 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,2% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för fordonskamaxlar 2024 |

4,58 miljarder USD |

| Marknadens CAGR för fordonskamaxlar |

5,2% |

| Marknadsstorlek för fordonskamaxlar 2032 |

6,87 miljarder USD |

Marknaden för fordonskamaxlar formas av en stark grupp av globala tillverkare som leder inom gjutning, smide och precisionsbearbetningstekniker. Nyckelaktörer som Schaeffler, MAHLE, Thyssenkrupp, Musashi Seimitsu Industry, Aichi Forge och Linamar upprätthåller konkurrenskraft genom avancerade smidesmöjligheter, automatiserad CNC-bearbetning och partnerskap med stora OEM-tillverkare. Företag som Precision Camshafts, Riken, Estas Camshaft och Crane Cams bidrar ytterligare med expertis inom kyld gjutning, ythärdning och prestandafokuserade kamaxeldesigner. Asien och Stillahavsområdet, som innehar cirka 38% av den globala marknadsandelen, förblir den dominerande regionen tack vare sin omfattande fordonsproduktionsbas och starka leveranskedja för gjutna och smidda komponenter.

Marknadsinsikter

- Den globala marknaden för fordonskamaxlar värderades till 4,58 miljarder USD år 2024 och förväntas nå 6,87 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,2%.

- Efterfrågan stärks då gjutna kamaxlar har den största segmentandelen tack vare kostnadseffektivitet, medan smidda kamaxlar vinner mark inom prestanda- och tungfordon; ökande produktion av förbränningsmotorer och hybridkraftverk fortsätter att driva industrins tillväxt.

- Trender fokuserar på lätta ihåliga kamaxlar, pulvermetallurgiska designer och precisions-CNC-bearbetning som förbättrar hållbarhet och effektivitet, tillsammans med ökad integration av VVT- och DOHC-motorarkitekturer.

- Konkurrensen intensifieras när stora aktörer som Schaeffler, MAHLE, Thyssenkrupp, Musashi Seimitsu Industry och Precision Camshafts investerar i automatiserad slipning, smidesuppgraderingar och OEM-partnerskap för att utöka globala leveransmöjligheter.

- Asien och Stillahavsområdet leder marknaden med 38% andel, följt av Europa med 27% och Nordamerika med 23%, drivet av starka bilproduktionsbaser och hög adoption av fler-ventils motorplattformar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ

Gjutna kamaxlar har den dominerande andelen på marknaden, stödda av deras utbredda användning i massproducerade personbilar på grund av lägre tillverkningskostnader och beprövad hållbarhet. OEM-tillverkare föredrar kylda gjutjärnskamaxlar för hög slitstyrka, vilket möjliggör längre serviceintervaller i högmileage-modeller. Smidda kamaxlar fortsätter att vinna mark inom prestandaorienterade och tungapplikationer tack vare deras överlägsna draghållfasthet och utmattningsmotstånd. Monterade kamaxlar förblir ett nischsegment men attraherar intresse från motorkonstruktörer som söker lätta arkitekturer med förbättrad ventilmekanisk flexibilitet i flercylindriga motorer.

- Till exempel tillverkar Linamar, en ledande oberoende producent av kamaxlar, monterade kamaxlar med en lätt hydroformad process och precisionsslipning över sina tillverkningsanläggningar världen över, vilket möjliggör betydande viktminskningar i högpresterande motorplattformar.

Efter fordonstyp

Personbilar representerar det ledande segmentet och fångar den största marknadsandelen på grund av höga globala produktionsvolymer och ökad adoption av DOHC- och VVT-aktiverade motorer som kräver mer komplexa kamaxelkonfigurationer. Lätta kommersiella fordon bidrar också avsevärt då flottoperatörer kräver hållbara kamaxlar som kan stödja förlängda driftcykler. Tunga kommersiella fordon förlitar sig starkt på smidda kamaxlar för att klara höga vridmomentbelastningar, vilket gör dem till ett viktigt värdedrivet segment. Samtidigt står tvåhjulingar för stadig efterfrågan, särskilt på tillväxtmarknader där enstaka överliggande kamaxelmotorer dominerar pendelmotorcykelplattformar.

- Till exempel driver Bharat Forge 18 tillverkningsanläggningar i fem länder, som producerar smidda komponenter lämpliga för kraftiga drivlinor. Samtidigt upprätthåller tvåhjulingar en stadig efterfrågan, särskilt på tillväxtmarknader som Asien och Stillahavsregionen, som är den största globala marknaden för dessa fordon.

Efter Tillverkningsteknik

Kyld järngjutning är den dominerande tillverkningstekniken, med den största andelen tack vare dess kostnadseffektivitet och förmåga att producera kamaxlar med hög ytthårdhet för massmarknadsfordon. Smidestekniken fortsätter att expandera eftersom OEM-tillverkare prioriterar styrka och mekanisk tillförlitlighet i kommersiella fordon och högpresterande motorer. CNC-bearbetning förbättrar precisionen och möjliggör stramare toleranser, vilket driver dess användning för premiumfordonsplattformar. Pulverteknik förblir en växande nisch, som erbjuder lätta och materialreducerade kamaxellösningar i linje med OEM-ansträngningar att optimera bränsleeffektivitet och minska motorns massa.

Viktiga Tillväxtdrivkrafter:

Ökande Global Fordonsproduktion och Efterfrågan på Förbränningsmotorer

Ökande global produktion av personbilar och kommersiella fordon förblir en kärnkatalysator för efterfrågan på kamaxlar, eftersom förbränningsmotorer fortsätter att dominera drivlinor trots elektrifieringens tillväxt. Tillväxtmarknader i Asien och Latinamerika upplever starka fordonsutbytescykler och expanderande tillverkningsfotavtryck, vilket förstärker stadig efterfrågan på gjutna och smidda kamaxlar som används i högvolymmotorplattformar. Biltillverkare förnyar också motorutbudet med förbättrad termisk effektivitet och minskade utsläpp, vilket kräver precisionskonstruerade kamaxlar med optimerade profiler, ythärdning och bättre ventiltidsintegration. Även när hybrider vinner mark, förblir förbränningsmotorer integrerade i hybriddrivlinor, vilket upprätthåller långsiktig användning av kamaxlar för flercylindriga konfigurationer. Expansionen av delade mobilitetsflottor, logistiknätverk och fordon för sista milens leverans stimulerar ytterligare behovet av hållbara kamaxelkomponenter konstruerade för förlängda driftcykler och högre driftbelastningar.

- Till exempel driver Precision Camshafts Ltd. (PCL) tillverkningsanläggningar med en kombinerad årlig gjutkapacitet på cirka 11 miljoner enheter och en bearbetad kamaxelkapacitet på 4 miljoner enheter, vilket möjliggör storskalig leverans för globala förbränningsmotorplattformar.

Framsteg inom Motorarkitektur och Ventilstyrningstekniker

Övergången till flerventilmotorer, dubbla överliggande kamaxelsystem (DOHC) och variabel ventiltid (VVT) arkitekturer driver betydligt kamaxelinnovation och volymtillväxt. Moderna motorer kräver kamaxlar som kan leverera exakt ventillyft och varaktighetskontroll för att uppfylla bränsleeffektivitet och utsläppsmål som föreskrivs av globala regleringsramverk. Biltillverkare integrerar i allt högre grad ihåliga kamaxlar, hybridmaterialdesign och friktionsoptimerade profiler som förbättrar förbränningseffektiviteten och minskar parasitiska förluster. VVT-aktiverade motorer, som förlitar sig på dynamisk fasning av kamaxelrotation, utökar ytterligare möjligheterna för högstyrka, exakt bearbetade kamaxlar. Dessa designuppgraderingar stimulerar efterfrågan på CNC-bearbetade och smidda varianter som kan stödja aggressiva ventilhändelser, högre RPM-prestanda och termisk stabilitet under förstärkta och direktinsprutade driftsförhållanden. När OEM-tillverkare fortsätter att fokusera på motorer med högre effekttäthet, kommer avancerade kamaxelmaterial och tillverkningstekniker att förbli väsentliga.

- Till exempel tillverkar Linamar avancerade ihåliga och monterade kamaxlar med hjälp av hydroformade rör och precisionssvetsade kammar över sina 65 globala tillverkningsanläggningar, vilket stödjer högpresterande DOHC-plattformar.

Tillväxt inom tung mobilitet, kommersiella flottor och eftermarknadstjänster

Ökad användning av tunga kommersiella fordon, LCV-flottor och industrimotorer ökar efterfrågan på högstyrka kamaxlar med överlägsen utmattningsmotstånd. Global expansion av logistik, e-handel och infrastrukturutveckling stimulerar högre produktion av långdistanslastbilar, byggfordon och jordbruksmaskiner som alla kräver robusta ventilkomponenter konstruerade för höga vridmoment och långvariga driftstimmar. Detta driver på användningen av smidda kamaxlar och varianter av kylt järn med förbättrade slitningsegenskaper. Parallellt växer eftermarknadssektorn stadigt då åldrande fordonsbestånd kräver ersättningskamaxlar och renoverade motorkomponenter. Flottoperatörer prioriterar långlivade kamaxlar som kan upprätthålla flerpassdrift, vilket förstärker efterfrågan på precisionsslipade profiler och ythärdade legeringar. Kombinationen av OEM- och eftermarknadsefterfrågan förankrar starka, återkommande intäktsströmmar för kamaxeltillverkare, särskilt i regioner med stora kommersiella fordonsflottor och förlängda fordonslivscykler.

Viktiga trender och möjligheter:

Övergång mot lätta, högstyrka och lågfiktionskamaxeldesigner

Biltillverkare accelererar införandet av lätta och effektivitetsoptimerade kamaxeldesigner som en del av bredare motorförminsknings- och utsläppsreduceringsstrategier. Ihåliga kamaxlar, hybridstål-aluminiumdesigner och friktionsreducerade ytbehandlingar vinner mark på grund av deras förmåga att förbättra motorrespons och bränsleekonomi. Pulvermetallurgi erbjuder möjligheter att producera lätta profiler med kontrollerad porositet och minskat materialspill, i linje med hållbarhetsmål. Motorkonstruktörer använder i allt högre grad simuleringsledd design, avancerade slipningssystem och precisions-CNC-bearbetning för att förfina kamaxelgeometri för lägre friktionsförluster. Dessa trender skapar möjligheter för leverantörer som specialiserar sig på metallurgisk innovation och digital tillverkning. När motorer utvecklas för att stödja strängare utsläppsregler blir förmågan att leverera lättare, starkare och termiskt stabila kamaxlar en differentierande faktor för globala tillverkare.

- Till exempel tillverkar Linamar lätta monterade kamaxlar med hjälp av hydroformade rör och svetsade kammar över 65 globala tillverkningsplatser, vilket stödjer minskad massa i moderna DOHC-motorer.

Ökad användning av variabel ventiltid (VVT) och prestandaorienterade motorer

Den snabba integrationen av VVT-system över massmarknads- och premiumfordon utgör en stor tillväxtmöjlighet för teknologiskt avancerade kamaxlar. VVT-utrustade motorer kräver kamaxlar med ultraprecisa bearbetningstoleranser, hög vridstyvhet och pålitlig prestanda under dynamiska lastcykler. Prestandafordon och turboladdade motorer höjer också kraven på kamaxlar, vilket kräver avancerade material och intrikata profiler för att stödja optimerade ventillyftkurvor. Biltillverkare utökar användningen av dubbla VVT- och kamfasningsmekanismer, vilket ökar den tekniska sofistikeringen och värdet av kamaxelkomponenter. När högpresterande och högpresterande motorer fortsätter att spridas, har leverantörer som erbjuder konstruerade kamaxlar kompatibla med dynamiska tidsaktorer och avancerade smörjsystem möjlighet att fånga betydande marknadsmöjligheter.

- Till exempel förbättrar Schaeffler produktionen av VVT-system genom sitt globala nätverk med över 100 tillverkningsplatser, och levererar kamaxeljusteringsenheter och precisionsbearbetade ventilsystemkomponenter för motorer med hög belastning.

Expansion av Automation och Smart Tillverkning i Kamaxelproduktion

Kamaxelproduktionen genomgår en digital transformation när tillverkare inför CNC-bearbetningscenter, robotiserad hantering, inline-ytinspektion och automatiserade slipningssystem som förbättrar konsistens och genomströmning. Smart tillverkning möjliggör precisionsbearbetning med mikronnivåtoleranser, vilket är kritiskt för moderna ventilsystem. Integration av IoT-aktiverad kvalitetsövervakning, realtidsdetektering av verktygsslitage och digitala tvillingar förbättrar processens tillförlitlighet samtidigt som skrotmängderna minskar. Dessa framsteg öppnar möjligheter för leverantörer som kan leverera högpresterande kamaxlar i stor skala samtidigt som de uppfyller strikta OEM-kvalitetsstandarder. Automation stödjer också produktionen av komplexa geometriska former som krävs för VVT- och DOHC-motorer, vilket stärker den långsiktiga konkurrenskraften.

Viktiga Utmaningar:

Växande Skifte Mot Elfordon och Minskning av ICE-Beroende Komponenter

Den globala accelerationen av batterielektriska fordon (BEV) utgör en strukturell utmaning för kamaxelmarknaden på grund av frånvaron av ICE-ventilsystemkomponenter i rena elektriska drivlinor. När regeringar skärper utsläppsregler och ger incitament för nollutsläppsfordon, allokerar biltillverkare mer resurser till elektrifieringsplattformar som inte kräver kamaxlar. Hybridfordon erbjuder tillfällig isolering, men långsiktig BEV-expansion kan gradvis minska OEM-efterfrågan. Leverantörer måste navigera genom fluktuerande ICE-produktionsvolymer, försenade motoruppdateringscykler och press på lageroptimering. Diversifiering till hybridkomponenter, precisionsbearbetningstjänster eller icke-automotiva motormarknader blir allt viktigare för att mildra långsiktiga elektrifieringsrisker.

Hög Tillverkningskomplexitet, Kostnadspress och Råmaterialvolatilitet

Kamaxeltillverkare står inför ihållande utmaningar relaterade till hög bearbetningskomplexitet, stigande energikostnader och volatilitet i stål-, legerings- och metallurgiska insatspriser. Att producera smidda och precisionsslipade kamaxlar kräver sofistikerad utrustning och kvalificerad arbetskraft, vilket ökar kapital- och driftkostnaderna. OEM:er kräver samtidigt kostnadsminskningar, vilket pressar leverantörer att optimera produktionen samtidigt som de upprätthåller strikta krav på dimensionell noggrannhet och hållbarhet. Fluktuationer i legeringsstål- och gjutjärnspriser belastar ytterligare marginalerna, särskilt för leverantörer som arbetar med långsiktiga fasta kontrakt. Att säkerställa konsekvent kvalitet samtidigt som man kontrollerar materialavfall och bearbetningstider är en kritisk utmaning över globala produktionsanläggningar.

Regional Analys:

Nordamerika

Nordamerika står för ungefär 23% av den globala kamaxelmarknaden, stödd av stark produktion av lätta lastbilar, SUV:ar och högpresterande bensinmotorer. USA förblir den främsta bidragsgivaren, med OEM:er som betonar avancerade smidda kamaxlar för hållbarhet och högbelastningsapplikationer. Efterfrågan förstärks av en betydande eftermarknad, driven av långa fordonslivslängder och höga ersättningsfrekvenser för äldre ICE-plattformar. Trots växande EV-acceptans behåller förbränningsmotorer en betydande närvaro, särskilt i kommersiella flottor och nyttofordon, vilket upprätthåller en stadig efterfrågan på precisionsbearbetade och slitstarka kamaxelkomponenter.

Europa

Europa har en uppskattad andel på 27%, drivet av dess starka bilproduktion och antagandet av avancerade fler-ventils- och DOHC-motorarkitekturer. Tyskland, Italien och Frankrike leder efterfrågan på kamaxlar på grund av hög produktion av premiumfordon som kräver exakt bearbetade och lätta kamaxeldesigner. Strikta utsläppsregler påskyndar integrationen av VVT-utrustade motorer, vilket ökar kraven på högprecisionssmidda och CNC-bearbetade kamaxlar. Även om regionen går mot elektrifierade plattformar, upprätthåller hybridmotorer en stark efterfrågan på komplexa ventiltrainsystem. Dessutom stöder Europas väletablerade eftermarknad det pågående behovet av ersättning för åldrande ICE-fordonsflottor.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerar den globala marknaden med ungefär 38% andel, drivet av storskalig bilproduktion i Kina, Indien, Japan och Sydkorea. Högvolymproduktion av personbilar, tvåhjulingar och kommersiella fordon driver starkt antagandet av gjutna och kyljärnskamaxlar. Regionens växande medelklass och snabba urbanisering driver OEM-tillverkare att öka produktionen, vilket upprätthåller en stadig efterfrågan över alla fordonskategorier. Lokala leverantörer investerar i allt högre grad i automatiserad smidning och CNC-bearbetningsteknik för att möta globala kvalitetskrav. APAC:s växande eftermarknad, stödd av en omfattande fordonspark, bidrar också avsevärt till kamaxelersättning och återtillverkning.

Latinamerika

Latinamerika fångar nästan 7% av den globala marknaden, med Brasilien och Mexiko som de primära produktionsnav för personbilar och kommersiella fordon. Stabil efterfrågan på hållbara kamaxlar stöder applikationer i flexbränslemotorer och lätta kommersiella flottor som används i stor utsträckning inom logistik och jordbruk. Ekonomisk återhämtning och expansion av regionala monteringsoperationer förbättrar OEM-inköp av gjutna och smidda kamaxlar. Eftermarknaden förblir en betydande bidragsgivare på grund av förlängda fordonsanvändningscykler och beroendet av kostnadseffektiva reservdelar. Trots måttlig elektrifiering säkerställer ICE-dominans en konsekvent efterfrågan på kamaxlar över viktiga marknader.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 5% av marknaden, främst drivet av efterfrågan från kommersiella fordon, terrängutrustning och dieseldrivna flottor som används inom bygg, gruvdrift och logistik. GCC-länderna och Sydafrika representerar de största konsumtionscentren och förlitar sig starkt på smidda och tungt belastade kamaxlar lämpade för högtemperatur- och högbelastningsoperationer. Eftermarknaden spelar en viktig roll på grund av utmanande driftmiljöer som påskyndar slitaget. Växande investeringar i infrastruktur och industrialisering stödjer efterfrågan på hållbara motorkomponenter, även om EV-penetrationen förblir begränsad, vilket håller ICE-baserade fordon dominerande.

Marknadssegmenteringar:

Efter Typ

- Gjutna Kamaxlar

- Smidda Kamaxlar

- Monterade Kamaxlar

Efter Fordonstyp

- Personbilar

- Lätta Kommersiella Fordon (LCV)

- Tunga Kommersiella Fordon (HCV)

- Tvåhjulingar

Efter Tillverkningsteknik

- Kyljärnsgjutning

- Smidesteknik

- CNC-bearbetning

- Pulvermetallurgi

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för marknaden för fordon/kamaxlar kännetecknas av en blandning av globala OEM-leverantörer, specialiserade smides- och gjuteriföretag samt precisionsbearbetningsföretag som konkurrerar om teknik, kvalitet och kostnadseffektivitet. Ledande aktörer fokuserar på att utöka produktionskapaciteten för smidda och CNC-bearbetade kamaxlar för att möta den ökande efterfrågan från högprestanda- och kommersiella fordonssegment. Företag investerar i allt högre grad i automatiserad slipning, robotiserad hantering och avancerade ythärdningsprocesser för att förbättra hållbarhet och dimensionell noggrannhet. Strategiska samarbeten med biltillverkare stödjer gemensam utveckling av kamaxlar anpassade för DOHC, VVT och nedskalade turboladdade motorer. Många tillverkare diversifierar till lätta ihåliga kamaxlar och pulvermetallurgiska varianter för att anpassa sig till effektivitets- och utsläppsmål. Eftermarknaden förblir en viktig intäktsström, vilket uppmuntrar leverantörer att erbjuda renoverade och ersättningskamaxlar med OEM-prestanda. Sammantaget intensifieras konkurrensen när företag moderniserar produktionslinjer och strävar efter globala leveranskontrakt för att stärka marknadsnärvaron.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Crane Cams

- Linamar

- Aichi Forge

- Schaeffler

- Musashi Seimitsu Industry

- MAHLE

- Thyssenkrupp

- Riken

- Estas Camshaft

- Precision Camshafts

Senaste utvecklingen:

- I juli 2025 markerade Musashi 23 år av verksamhet i Indien och tillkännagav en FoU-expansion genom lanseringen av ett nytt “teknikkompetenscenter” under sin indiska gren

- År 2024 fortsatte Precision Camshafts Ltd. (PCL) att utveckla sin elfordonsverksamhet, specifikt genom att samarbeta med företag som Bluwheelz för att eftermontera lätta lastbilar, och utvecklar aktivt sina eftermonteringsmöjligheter för lätta lastbilar

- Den 2 oktober 2023 gick Riken Corporation och Nippon Piston Ring Co., Ltd. samman för att bilda ett nytt holdingbolag, NPR-Riken Corporation. Den nya enheten syftade till att kombinera deras styrkor inom motorkomponenter som kolvringar och ventilsäten.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Fordonstyp, Tillverkningsteknik och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Marknaden kommer att behålla en stadig efterfrågan eftersom förbränningsmotorer förblir viktiga i personbilar, hybrider och kommersiella fordon.

- Framsteg inom DOHC, VVT och turboladdade motorer kommer att öka behovet av precisionssmidda och CNC-bearbetade kamaxlar.

- Lätta ihåliga och hybridmaterialkamaxlar kommer att få bredare användning för att stödja effektivitet och utsläppsminskningsmål.

- Automatisering inom gjutning, smide och slipning kommer att förbättra produktionskonsistensen och minska cykeltiderna.

- Tillväxt inom kommersiella flottor och logistikverksamhet kommer att öka efterfrågan på högstyrkekamaxlar byggda för tunga cykler.

- Eftermarknadsförsäljningen kommer att öka eftersom åldrande globala fordonsflottor kräver renoverade och ersättningskamaxelkomponenter.

- Pulvermetallurgiska kamaxlar kommer att expandera gradvis på grund av förbättrad materialenhetlighet och tillverkningskostnadsfördelar.

- Partnerskap mellan OEM-tillverkare och leverantörer kommer att påskynda utvecklingen av kamaxlar optimerade för nästa generations motorplattformar.

- Asien och Stillahavsområdet kommer att behålla marknadsledarskap med pågående expansion av fordonsproduktion och exportkapacitet.

- Elektrifiering kommer att dämpa långsiktig tillväxt, vilket får leverantörer att diversifiera till hybrid-, industri- och icke-fordonsmotorapplikationer.