Visión General del Mercado

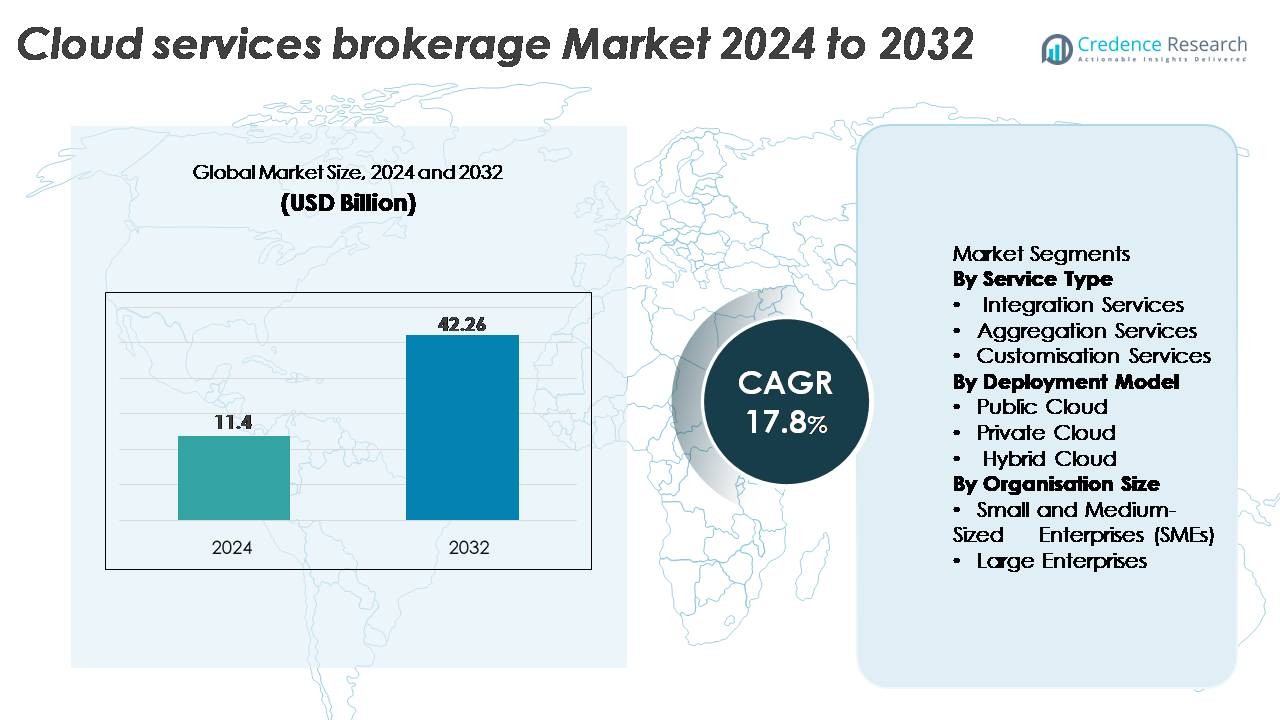

El mercado global de corretaje de servicios en la nube fue valorado en USD 11.4 mil millones en 2024 y se proyecta que alcance los USD 42.26 mil millones para 2032, registrando un sólido CAGR del 17.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

|

|

USD 11.4 Mil Millones |

| Mercado de Corretaje de Servicios en la Nube, CAGR |

17.8% |

| Tamaño del Mercado de Corretaje de Servicios en la Nube 2032 |

USD 42.26 Mil Millones |

El mercado de corretaje de servicios en la nube está conformado por actores importantes como DXC Technology, Infosys, Cisco Systems, Capgemini, VMware, Accenture, Wipro, IBM, TCS y ServiceNow, cada uno fortaleciendo sus carteras a través de la integración multi-nube, automatización y capacidades de gobernanza. Estas empresas se centran en la optimización impulsada por IA, la orquestación unificada de servicios y herramientas mejoradas de gestión de costos para apoyar entornos empresariales complejos en la nube. América del Norte sigue siendo la región líder, representando el 38% del mercado global, respaldada por una alta adopción de multi-nube y fuertes iniciativas de transformación digital empresarial. Europa y Asia-Pacífico siguen, impulsadas por requisitos regulatorios, modernización acelerada de la nube y rápida expansión del ecosistema SaaS.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado global de corretaje de servicios en la nube fue valorado en USD 11.4 mil millones en 2024 y se proyecta que alcance los USD 42.26 mil millones para 2032, expandiéndose a una CAGR del 17.8% durante el período de pronóstico.

- La creciente adopción empresarial de entornos multi-nube e híbridos es un impulsor clave del mercado, con los servicios de integración emergiendo como el segmento más grande, respaldado por la creciente demanda de gobernanza unificada, orquestación de cargas de trabajo e interoperabilidad fluida en la nube.

- La automatización impulsada por IA, las herramientas de optimización de costos en la nube y las soluciones de cumplimiento específicas de la industria están moldeando las principales tendencias del mercado a medida que las organizaciones priorizan la gestión inteligente de la nube y las operaciones basadas en políticas.

- El panorama competitivo está dominado por actores como Accenture, IBM, TCS, Wipro, Cisco y VMware, cada uno mejorando las capacidades de automatización, asesoría y ciclo de vida multi-nube; sin embargo, persisten desafíos en la gestión de seguridad, cumplimiento e integración de legados en entornos de TI complejos.

- Regionalmente, América del Norte lidera con un 38%, seguida por Europa con un 27% y Asia-Pacífico con un 22%, reflejando fuertes esfuerzos de transformación digital y una migración empresarial acelerada hacia plataformas en la nube escalables.

Análisis de Segmentación del Mercado:

Por Tipo de Servicio

Los servicios de integración representan el subsegmento dominante, capturando la mayor cuota de mercado debido a la creciente demanda empresarial de interoperabilidad fluida en entornos multi-nube e híbridos. Las organizaciones requieren cada vez más que los corredores unifiquen cargas de trabajo en la nube dispares, automaticen el aprovisionamiento y optimicen la gestión de identidades, impulsando una fuerte adopción. Los servicios de agregación continúan creciendo a medida que las empresas consolidan ofertas de nube de terceros bajo un único marco contractual y de facturación. Los servicios de personalización también se expanden de manera constante a medida que las empresas buscan políticas de gobernanza a medida, automatización de flujos de trabajo y configuraciones de seguridad alineadas con mandatos de cumplimiento específicos de la industria.

- Por ejemplo, el portafolio de integración en la nube de Cisco permite la orquestación de cargas de trabajo en un gran número de implementaciones empresariales, con su plataforma Cisco Intersight basada en API gestionando aproximadamente 1 millón de servidores (o alrededor de 37 millones de dispositivos de red) y automatizando decenas de miles de flujos de trabajo de configuración en la nube diariamente.

Por Modelo de Despliegue

El segmento de nube pública lidera el mercado con la mayor cuota, respaldado por su escalabilidad, eficiencia de costos y rápida adopción entre empresas digitales. Los corredores de nube juegan un papel clave en la optimización de la migración, la gestión de APIs de nube pública y la orquestación de entornos multi-inquilino, fortaleciendo el dominio de este segmento. El corretaje de nube privada crece de manera constante a medida que las industrias reguladas priorizan una mayor soberanía y control de datos. Mientras tanto, el corretaje de nube híbrida se acelera a medida que las empresas adoptan arquitecturas distribuidas, requiriendo gestión unificada, portabilidad de cargas de trabajo y aplicación de políticas en ecosistemas locales y en la nube.

- Por ejemplo, la pila de orquestación de nube híbrida y pública de VMware gestiona decenas de millones de máquinas virtuales a nivel mundial y apoya a cientos de miles de clientes empresariales. La solución VMware Cloud Foundation (VCF) permite el despliegue automatizado de cargas de trabajo a través de una vasta red global de regiones de centros de datos hiperescalables, incluidas aquellas ofrecidas por socios importantes como AWS, Microsoft Azure, Google Cloud y Oracle Cloud.

Por Tamaño de la Organización

Las grandes empresas poseen la cuota de mercado dominante, impulsadas por sus complejos ecosistemas de TI y la necesidad de herramientas avanzadas de orquestación de cargas de trabajo, gobernanza multi-nube y optimización de costos. Estas organizaciones dependen cada vez más de las plataformas de corretaje para simplificar la gestión de proveedores, mejorar el cumplimiento de seguridad y acelerar la modernización en la nube. Sin embargo, las pymes están emergiendo como un segmento de rápido crecimiento al adoptar servicios de corretaje en la nube para simplificar la adopción multi-nube, reducir los costos operativos y acceder a paquetes de nube preconfigurados que mejoran la velocidad de implementación y reducen el costo total de propiedad.

Principales Impulsores de Crecimiento:

Aumento de la Adopción de Arquitecturas Multi-Nube e Híbridas

El cambio rápido hacia implementaciones multi-nube e híbridas sigue siendo un impulsor principal de crecimiento para el mercado de corretaje de servicios en la nube. Las empresas utilizan cada vez más múltiples plataformas en la nube para mejorar la resiliencia, evitar el bloqueo de proveedores y optimizar las cargas de trabajo. A medida que la complejidad aumenta, dependen de los corredores para una gobernanza unificada, orquestación entre nubes, integración de API y aplicación centralizada de políticas. Los corredores también facilitan el aprovisionamiento automatizado, la federación de identidades y la migración segura de datos entre entornos de nube, reduciendo los costos operativos. Esta creciente necesidad de interoperabilidad sin problemas entre ecosistemas de nube dispares continúa expandiendo la adopción, haciendo que las plataformas de corretaje sean integrales para las estrategias de transformación en la nube a nivel empresarial.

- Por ejemplo, la plataforma de nube híbrida de IBM construida sobre Red Hat OpenShift apoya a más de 3,800 clientes empresariales a nivel mundial y gestiona más de 20 mil millones de transacciones de aplicaciones en contenedores mensualmente, permitiendo operaciones unificadas en nubes locales, privadas y públicas.

Aceleración de las Iniciativas de Transformación Digital y Modernización de TI

Las empresas de diversos sectores están modernizando agresivamente sus infraestructuras heredadas, desplegando aplicaciones nativas de la nube y adoptando marcos de DevOps. Estas iniciativas impulsan la demanda de servicios de corretaje en la nube que simplifican el despliegue de cargas de trabajo, automatizan la gestión de configuraciones y optimizan el gasto en la nube. Los corredores desempeñan un papel crítico al ayudar a las organizaciones a alinear los servicios en la nube con los objetivos empresariales, ofreciendo capacidades de asesoramiento, marcos de gobernanza y herramientas de gestión del ciclo de vida. A medida que los presupuestos de transformación digital se expanden, las empresas dependen cada vez más de los corredores de nube para navegar en la selección de servicios, el cumplimiento de seguridad y la complejidad de integración, acelerando la adopción del corretaje tanto en grandes empresas como en negocios emergentes digitales.

· Por ejemplo, la organización más amplia de Accenture tenía más de 100,000 profesionales de la nube a finales de 2020 y anunció la creación de su grupo dedicado Accenture Cloud First con 70,000 expertos respaldados por una inversión de $3 mil millones. La firma ha servido a clientes en más de 34,000 proyectos de nube en 68 países, aprovechando aceleradores avanzados de migración y marcos de ingeniería multi-nube.

Aumento del Enfoque en la Optimización de Costos y la Gestión Financiera en la Nube

Con el aumento del consumo en la nube, la gobernanza de costos se ha convertido en una prioridad importante para las empresas. Los intermediarios de la nube permiten a las organizaciones monitorear el uso, prevenir la sobreaprovisionamiento y asignar costos con precisión entre departamentos. Sus capacidades de gestión financiera, que incluyen controles de costos basados en políticas, análisis predictivo y consolidación de facturación en tiempo real, ayudan a las empresas a obtener visibilidad y reducir gastos innecesarios. A medida que los entornos de múltiples nubes introducen estructuras de precios complejas, más empresas dependen de plataformas de intermediación para comparar ofertas, negociar contratos y automatizar la optimización de costos. Este enfoque en la realización del valor de la nube fortalece el impulso del mercado, impulsando una demanda sostenida de soluciones de intermediación que equilibran el rendimiento con la eficiencia financiera.

Tendencias y Oportunidades Clave:

Creciente Demanda de Automatización Impulsada por IA y Herramientas de Optimización en la Nube

Una tendencia importante del mercado es la integración de la IA y el aprendizaje automático en las plataformas de intermediación en la nube para automatizar la toma de decisiones y los flujos de trabajo operativos. Los intermediarios impulsados por IA pueden analizar la utilización de la nube en tiempo real, recomendar la ubicación de cargas de trabajo, optimizar la asignación de recursos e identificar anomalías de seguridad. Esta tendencia abre nuevas oportunidades para la gobernanza inteligente, la remediación automatizada y el mantenimiento predictivo. A medida que las empresas adoptan análisis impulsados por IA para operaciones en la nube (AIOps), los intermediarios que ofrecen capacidades avanzadas de automatización obtienen una ventaja competitiva. Esta evolución tecnológica aumenta la agilidad operativa y reduce la carga de trabajo manual, fortaleciendo el valor de la intermediación en entornos de nube a gran escala.

- Por ejemplo, “Las capacidades de IA y automatización de ServiceNow permiten la optimización a gran escala de recursos en la nube y procesos operativos en entornos empresariales globales, facilitando importantes ganancias de eficiencia y automatización de tareas para sus clientes.”

Expansión de Soluciones de Intermediación Específicas de la Industria y Enfocadas en el Cumplimiento

Industrias verticales como BFSI, salud, comercio minorista y gobierno están adoptando servicios de intermediación en la nube adaptados a necesidades regulatorias y de cumplimiento. Esta tendencia crea oportunidades para que los intermediarios ofrezcan plantillas específicas del sector, marcos de seguridad y arquitecturas listas para certificación. La demanda de automatización del cumplimiento, preparación para auditorías y herramientas de soberanía de datos está aumentando a medida que las regulaciones se vuelven más estrictas. Los intermediarios que proporcionan catálogos de servicios enfocados en dominios, motores de políticas preconfigurados y modelos de gobernanza alineados con el sector se benefician de una mayor adopción. La expansión de servicios de intermediación personalizados apoya el crecimiento del mercado al permitir que las empresas en industrias reguladas aceleren la transformación segura en la nube.

- Por ejemplo, la plataforma de Servicios de Ciberseguridad y Riesgo de Wipro apoya a más de 1,200 clientes empresariales regulados a nivel mundial y procesa más de 40 mil millones de eventos de seguridad por día, permitiendo verificaciones de cumplimiento automatizadas, informes de gobernanza y aplicación de flujos de trabajo regulatorios en ecosistemas de múltiples nubes.

Crecimiento de la Integración de Mercados en la Nube y Modelos de Agregación SaaS

Los mercados en la nube están expandiéndose rápidamente, alentando a los intermediarios a integrar la agregación SaaS, la gestión de suscripciones y las capacidades de monetización de proveedores. Esta tendencia crea oportunidades para que los intermediarios simplifiquen la adquisición, unifiquen la facturación y gestionen carteras SaaS de múltiples proveedores. Las organizaciones que adoptan cientos de herramientas SaaS requieren supervisión centralizada y gobernanza de identidad, impulsando una fuerte demanda de soluciones de intermediación. A medida que los ecosistemas SaaS crecen, los intermediarios que ofrecen integración de mercados y optimización automatizada de licencias ganan una tracción significativa en el mercado.

Desafíos Clave:

Complejidad en la Gestión de Seguridad, Cumplimiento y Gobernanza de Datos en Múltiples Nubes

A pesar de la creciente adopción, los intermediarios de la nube enfrentan desafíos para abordar requisitos de seguridad y cumplimiento cada vez más complejos. Los ecosistemas de múltiples nubes contienen diversos modelos de seguridad, estándares de cifrado y mecanismos de control de acceso, lo que dificulta una gobernanza unificada. Las empresas deben cumplir con regulaciones en evolución relacionadas con la soberanía de los datos, la retención y la auditabilidad, aumentando la complejidad de la prestación de servicios de intermediación. Los intermediarios deben actualizar continuamente los marcos, integrar herramientas de seguridad avanzadas y mantener la interoperabilidad con múltiples proveedores de nube. Esta complejidad ralentiza la adopción en industrias altamente reguladas y requiere una inversión significativa en automatización de seguridad y capacidades de gestión de cumplimiento.

Dificultades de Integración con Sistemas Legados y Entornos de TI Fragmentados

Muchas empresas aún dependen de una extensa infraestructura heredada, lo que hace que la integración con servicios modernos de nube sea un gran desafío. Los intermediarios de la nube deben gestionar problemas de compatibilidad, API obsoletas, formatos de datos inconsistentes y restricciones de aplicaciones heredadas. Estas limitaciones complican la migración de cargas de trabajo, prolongan los plazos de implementación y aumentan los costos de implementación. La falta de protocolos de integración estandarizados entre los proveedores de nube intensifica aún más el desafío. Las organizaciones también enfrentan dificultades con brechas culturales y de habilidades que obstaculizan la adopción exitosa de la nube. Estas barreras de integración ralentizan la transformación digital y requieren que los intermediarios ofrezcan soluciones más sólidas de asesoramiento, modernización e interoperabilidad.

Análisis Regional:

Norteamérica

Norteamérica posee la mayor participación del mercado de intermediación de servicios en la nube, representando aproximadamente el 38% de los ingresos globales. La región se beneficia de una alta adopción de múltiples nubes, fuertes iniciativas de transformación digital empresarial y un uso extensivo de plataformas SaaS e IaaS. Las grandes empresas en EE.UU. dependen cada vez más de plataformas de intermediación para la optimización de costos, la integración de API y la gobernanza unificada a través de AWS, Azure y Google Cloud. La presencia de proveedores avanzados de soluciones de gestión de la nube y marcos regulatorios sólidos que apoyan la migración segura a la nube refuerzan aún más la posición de liderazgo de Norteamérica en el mercado global.

Europa

Europa captura alrededor del 27% del mercado de intermediación de servicios en la nube, impulsada por entornos regulatorios estrictos como el GDPR, que aceleran la adopción de soluciones de intermediación centradas en el cumplimiento. Las empresas en Alemania, el Reino Unido, Francia y los países nórdicos adoptan cada vez más arquitecturas de nube híbrida y soberana, utilizando intermediarios para agilizar la gobernanza y mantener la soberanía de los datos. La creciente demanda de servicios de integración y orquestación de nubes transfronterizas fortalece la expansión del mercado. El creciente enfoque en la transformación segura de la nube en los sectores bancario, de salud y gubernamental continúa sustentando la trayectoria de crecimiento constante de Europa en la adopción de intermediación de servicios en la nube.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 22% del mercado y es la región de más rápido crecimiento, impulsada por la rápida adopción de la nube en China, India, Japón y el sudeste asiático. Las pymes y las grandes empresas adoptan cada vez más estrategias de múltiples nubes para apoyar la digitalización, la expansión del comercio electrónico y la modernización a gran escala de TI. Los brokers de servicios en la nube ganan fuerte tracción a medida que las organizaciones buscan herramientas de integración escalables, gobernanza de costos y gestión automatizada. Los programas de aceleración de la nube liderados por el gobierno en países como India y Singapur fortalecen aún más la demanda. El ecosistema tecnológico en expansión de la región y las crecientes inversiones en desarrollo nativo de la nube aumentan la influencia creciente de Asia-Pacífico en el mercado global.

América Latina

América Latina posee alrededor del 8% del mercado, con un crecimiento respaldado por la expansión del despliegue de la nube en Brasil, México, Chile y Colombia. Las empresas adoptan cada vez más servicios de intermediación para simplificar la adopción de la nube híbrida, reducir la complejidad de la integración y gestionar el gasto en la nube. Las crecientes inversiones en transformación digital de la región, junto con la creciente presencia de centros de datos a hiperescala, están acelerando la demanda de plataformas de gestión y optimización de la nube. Aunque persisten desafíos como la madurez variable de la infraestructura, la creciente adopción de SaaS y el uso de la nube impulsado por el cumplimiento están fortaleciendo la posición del mercado de la región.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 5% del mercado global de intermediación de servicios en la nube, respaldada por el creciente uso de la nube en los EAU, Arabia Saudita, Sudáfrica e Israel. Los gobiernos y las grandes empresas están priorizando iniciativas de modernización de la nube, impulsando la demanda de plataformas de intermediación que gestionen la gobernanza de múltiples nubes y aseguren el cumplimiento normativo. El aumento de centros de datos en la nube regionales y la mayor inversión en programas de economía digital contribuyen a una mayor adopción de servicios de integración y orquestación de cargas de trabajo. Aunque el mercado aún se está desarrollando, la expansión de la infraestructura digital continúa desbloqueando un fuerte potencial de crecimiento.

Segmentaciones del Mercado:

Por Tipo de Servicio

- Servicios de Agregación

- Servicios de Personalización

Por Modelo de Despliegue

- Nube Privada

- Nube Híbrida

Por Tamaño de Organización

- Pequeñas y Medianas Empresas (PYMES)

- Grandes Empresas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de corretaje de servicios en la nube se caracteriza por una combinación de proveedores globales de nube, plataformas de corretaje especializadas y empresas de servicios de integración enfocadas en empresas que compiten por ofrecer capacidades avanzadas de gestión multicloud. Los principales actores se diferencian a través de la automatización impulsada por IA, marcos de gobernanza unificados y catálogos de servicios ampliados que integran ofertas de IaaS, PaaS y SaaS. Los proveedores invierten cada vez más en herramientas de optimización de costos, orquestación de API y automatización de cumplimiento para apoyar a grandes empresas reguladas que adoptan entornos híbridos y multicloud. Las asociaciones estratégicas con hiperescalares como AWS, Microsoft Azure y Google Cloud fortalecen la posición en el mercado y permiten una integración más profunda del ecosistema. Además, las fusiones y adquisiciones se están acelerando a medida que las empresas buscan mejorar sus capacidades de consultoría, migración y seguridad en la nube. Con las empresas priorizando la interoperabilidad, la gestión del ciclo de vida y la visibilidad de extremo a extremo, la competencia se intensifica en torno a ofrecer soluciones de corretaje escalables, seguras e inteligentes adaptadas a las diversas necesidades de la industria.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

Desarrollos Recientes:

- En octubre de 2025, DXC Technology lanzó Assure Smart Apps, un conjunto de aplicaciones impulsadas por IA y orientadas al flujo de trabajo para ayudar a las aseguradoras a automatizar y modernizar operaciones, aprovechando la integración en la nube (por ejemplo, a través de AWS) y herramientas de datos inteligentes.

- En agosto de 2025, Capgemini firmó un acuerdo para adquirir Cloud4C, un proveedor de servicios de plataforma de nube híbrida y gestionada, para fortalecer sus capacidades de servicios gestionados, automatización y entrega de nube híbrida.

- En mayo de 2025, Infosys fue clasificada en el puesto No. 8 en la lista “Solution Provider 500”, reflejando su creciente presencia y reconocimiento entre los proveedores globales de servicios de TI/nube.

Cobertura del Informe:

El informe de investigación ofrece un análisis profundo basado en tipo de servicio, modelo de implementación, tamaño de la organización y geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- Las corredurías de servicios en la nube adoptarán cada vez más la automatización impulsada por IA para mejorar la colocación de cargas de trabajo, la gestión de cumplimiento y la optimización de costos.

- La orquestación de nubes múltiples y nubes híbridas se convertirá en el enfoque estándar para las empresas que buscan flexibilidad y resiliencia.

- Aumentará la demanda de soluciones de corretaje específicas de la industria a medida que los sectores regulados requieran marcos de gobernanza y seguridad personalizados.

- La gestión financiera en la nube y el análisis predictivo de costos ganarán importancia a medida que las organizaciones prioricen el gasto en la nube basado en el valor.

- La integración de mercados SaaS y la gestión de suscripciones se acelerará, permitiendo la adquisición centralizada y la supervisión de licencias.

- Las capacidades de corretaje centradas en la seguridad se expandirán para abordar la soberanía de datos, arquitecturas de confianza cero y gobernanza de identidad unificada.

- Las asociaciones entre corredores y hiperescalares se profundizarán, permitiendo catálogos de servicios más ricos e interoperabilidad más estrecha de API.

- Las pymes adoptarán plataformas de corretaje de manera más agresiva para simplificar las operaciones en la nube y reducir la complejidad de TI.

- Las plataformas de corretaje incorporarán una mayor observabilidad y análisis en tiempo real para mejorar el monitoreo del rendimiento en la nube.

- Los marcos de gobernanza en la nube centrados en la automatización impulsarán la aplicación coherente de políticas en entornos complejos y distribuidos.