市場概要

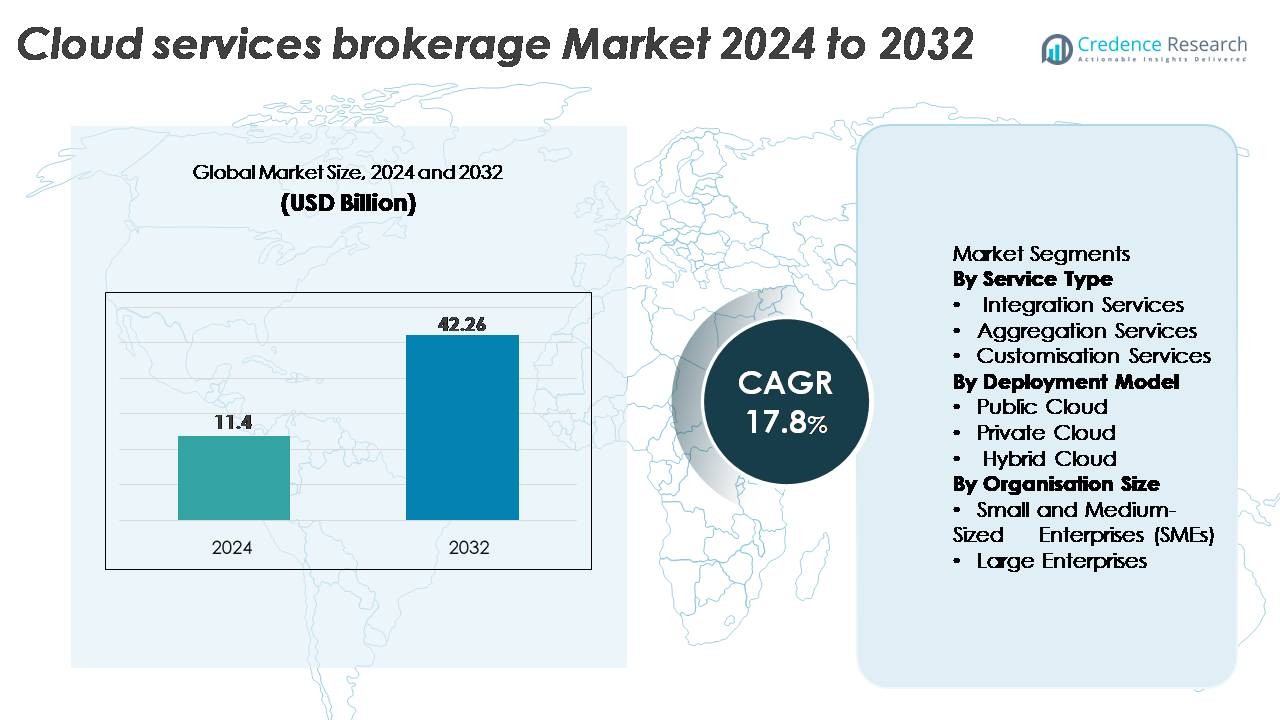

世界のクラウドサービス仲介市場は2024年に114億米ドルと評価され、2032年までに422.6億米ドルに達すると予測されており、予測期間中に17.8%の力強いCAGRを記録しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

|

|

114億米ドル |

| クラウドサービス仲介市場, CAGR |

17.8% |

| クラウドサービス仲介市場 規模 2032 |

422.6億米ドル |

クラウドサービス仲介市場は、DXCテクノロジー、インフォシス、シスコシステムズ、キャップジェミニ、VMware、アクセンチュア、ウィプロ、IBM、TCS、ServiceNowといった主要企業によって形成されており、各社はマルチクラウド統合、自動化、ガバナンス機能を通じてポートフォリオを強化しています。これらの企業は、AI駆動の最適化、統一されたサービスオーケストレーション、強化されたコスト管理ツールに注力し、複雑な企業クラウド環境をサポートしています。北米は依然として主要地域であり、世界市場の38%を占めており、高いマルチクラウドの採用と強力な企業デジタル変革の取り組みに支えられています。ヨーロッパとアジア太平洋は、規制要件、加速されたクラウドの近代化、急速なSaaSエコシステムの拡大によって続いています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察:

- 世界のクラウドサービス仲介市場は2024年に114億米ドルと評価され、2032年までに422.6億米ドルに達すると予測されており、予測期間中に年平均成長率17.8%で拡大しています。

- マルチクラウドおよびハイブリッド環境の企業採用の増加が主要な市場の推進力であり、統合サービスが最大のセグメントとして浮上しており、統一されたガバナンス、ワークロードのオーケストレーション、シームレスなクラウド相互運用性への需要の高まりに支えられています。

- AI駆動の自動化、クラウドコスト最適化ツール、業界特化のコンプライアンスソリューションが主要な市場トレンドを形成しており、組織はインテリジェントなクラウド管理とポリシーベースの運用を優先しています。

- 競争環境はAccenture、IBM、TCS、Wipro、Cisco、VMwareなどのプレイヤーが支配しており、それぞれが自動化、アドバイザリー、マルチクラウドライフサイクル能力を強化しています。しかし、複雑なIT環境でのセキュリティ、コンプライアンス、レガシー統合の管理には課題が残っています。

- 地域別では、北米が38%でリードし、次いでヨーロッパが27%、アジア太平洋が22%となっており、強力なデジタルトランスフォーメーションの取り組みとスケーラブルなクラウドプラットフォームへの企業移行の加速を反映しています。

市場セグメンテーション分析:

サービスタイプ別

統合サービスは、マルチクラウドおよびハイブリッド環境間のシームレスな相互運用性に対する企業の需要の高まりにより、最大の市場シェアを獲得している支配的なサブセグメントです。組織はますます異なるクラウドワークロードを統一し、プロビジョニングを自動化し、アイデンティティ管理を合理化するためにブローカーを必要としており、強力な採用を促進しています。集約サービスは、企業がサードパーティのクラウドオファリングを単一の契約および請求フレームワークの下で統合するにつれて成長を続けています。カスタマイズサービスも、企業が業界特化のコンプライアンス要件に合わせたガバナンスポリシー、ワークフロー自動化、セキュリティ構成を求める中で着実に拡大しています。

- 例えば、Ciscoのクラウド統合ポートフォリオは、多数の企業導入にわたるワークロードのオーケストレーションを可能にし、そのAPI駆動のCisco Intersightプラットフォームは約100万台のサーバー(または約3700万台のネットワークデバイス)を管理し、毎日数万のクラウド構成ワークフローを自動化しています。

導入モデル別

パブリッククラウドセグメントは、スケーラビリティ、コスト効率、デジタルファースト企業の急速な採用に支えられ、最大のシェアを持っています。クラウドブローカーは、移行の最適化、パブリッククラウドAPIの管理、マルチテナント環境のオーケストレーションにおいて重要な役割を果たし、このセグメントの支配を強化しています。プライベートクラウドブローカーは、規制産業がデータ主権とコントロールを強化することを優先する中で着実に成長しています。一方、ハイブリッドクラウドブローカーは、企業が分散アーキテクチャを採用し、オンプレミスとクラウドエコシステム全体で統一された管理、ワークロードの移植性、ポリシーの施行を必要とする中で加速しています。

- 例えば、VMwareのハイブリッドおよびパブリッククラウドオーケストレーションスタックは、世界中で数千万の仮想マシンを管理し、数十万の企業顧客をサポートしています。VMware Cloud Foundation (VCF) ソリューションは、AWS、Microsoft Azure、Google Cloud、Oracle Cloudなどの主要パートナーが提供する広大なグローバルネットワークのハイパースケールデータセンター地域にわたって、自動化されたワークロード展開を可能にしています。

組織規模別

大企業は、複雑なITエコシステムと高度なワークロードオーケストレーション、マルチクラウドガバナンス、コスト最適化ツールの必要性により、支配的な市場シェアを持っています。これらの組織は、ベンダー管理を合理化し、セキュリティコンプライアンスを強化し、クラウドの近代化を加速するために、ブローカープラットフォームにますます依存しています。しかし、中小企業は、マルチクラウドの導入を簡素化し、運用上の負担を軽減し、展開速度を向上させ、所有コストを削減する事前構成済みクラウドバンドルにアクセスするために、クラウドブローカーサービスを採用することで急成長しているセグメントとして浮上しています。

主要な成長要因:

マルチクラウドとハイブリッドクラウドアーキテクチャの採用増加

マルチクラウドとハイブリッド展開への急速な移行は、クラウドサービスブローカー市場の主要な成長要因です。企業は、レジリエンスを向上させ、ベンダーロックインを回避し、ワークロードを最適化するために、複数のクラウドプラットフォームをますます利用しています。複雑さが増すにつれ、統一されたガバナンス、クロスクラウドオーケストレーション、API統合、集中ポリシー施行のためにブローカーに依存しています。ブローカーはまた、クラウド環境間での自動プロビジョニング、アイデンティティフェデレーション、安全なデータ移行を促進し、運用上の負担を軽減します。この異なるクラウドエコシステム間のシームレスな相互運用性の必要性が高まる中、採用が拡大し、ブローカープラットフォームは企業全体のクラウド変革戦略に不可欠なものとなっています。

- 例えば、IBMのRed Hat OpenShiftを基盤としたハイブリッドクラウドプラットフォームは、世界中で3,800以上の企業クライアントをサポートし、月に200億以上のコンテナ化されたアプリケーショントランザクションを管理し、オンプレミス、プライベート、パブリッククラウド全体で統一された運用を可能にしています。

デジタルトランスフォーメーションとIT近代化イニシアチブの加速

産業界全体で企業は、レガシーインフラストラクチャを積極的に近代化し、クラウドネイティブアプリケーションを展開し、DevOpsフレームワークを採用しています。これらのイニシアチブは、ワークロードの展開を合理化し、構成管理を自動化し、クラウド支出を最適化するクラウドブローカーサービスの需要を促進しています。ブローカーは、クラウドサービスをビジネス目標に合わせるのを助ける上で重要な役割を果たし、アドバイザリー能力、ガバナンスフレームワーク、ライフサイクル管理ツールを提供します。デジタルトランスフォーメーションの予算が拡大する中、企業はサービスの選択、セキュリティコンプライアンス、統合の複雑さをナビゲートするためにクラウドブローカーにますます依存しており、大企業と新興のデジタルファーストビジネスの両方でブローカーの採用が加速しています。

· 例えば、アクセンチュアの組織全体では、2020年後半時点で10万人以上のクラウド専門家が在籍しており、70,000人の専門家と30億ドルの投資をバックにした専用のAccenture Cloud Firstグループの設立を発表しました。同社は、68か国で34,000以上のクラウドプロジェクトを通じてクライアントにサービスを提供し、高度な移行アクセラレータとマルチクラウドエンジニアリングフレームワークを活用しています。

コスト最適化とクラウド財務管理への注力の増加

クラウド消費の増加に伴い、コストガバナンスが主要な企業の優先事項となっています。クラウドブローカーは、使用状況の監視、過剰プロビジョニングの防止、部門ごとの正確なコスト配分を可能にします。ポリシーに基づくコスト管理、予測分析、リアルタイムの請求統合を含む財務管理機能により、企業は可視性を高め、不要な支出を削減できます。マルチクラウド環境が複雑な価格構造を導入する中、多くの企業がオファーの比較、契約の交渉、コスト最適化の自動化のためにブローカープラットフォームに依存しています。このクラウド価値実現への注力は市場の勢いを強化し、パフォーマンスと財務効率を両立するブローカーソリューションへの持続的な需要を促進しています。

主要なトレンドと機会:

AI駆動の自動化とクラウド最適化ツールへの需要の増加

主要な市場トレンドは、意思決定と運用ワークフローを自動化するためにAIと機械学習をクラウドブローカープラットフォームに統合することです。AIを活用したブローカーは、リアルタイムのクラウド利用状況を分析し、ワークロード配置を推奨し、リソース配分を最適化し、セキュリティ異常を特定できます。このトレンドは、インテリジェントなガバナンス、自動化された修復、予測メンテナンスの新たな機会を開きます。企業がクラウド運用のためにAI駆動の分析(AIOps)を採用するにつれて、高度な自動化機能を提供するブローカーは競争優位性を獲得します。この技術進化は運用の敏捷性を高め、手動作業を削減し、大規模なクラウド環境全体でのブローカーの価値を強化します。

- 例えば、「ServiceNowのAIと自動化機能は、グローバルな企業環境全体でクラウドリソースと運用プロセスの大規模な最適化を可能にし、顧客にとっての効率向上とタスク自動化を促進します。」

業界特化型およびコンプライアンス重視のブローカーソリューションの拡大

BFSI、ヘルスケア、小売、政府などの垂直産業は、規制およびコンプライアンスニーズに合わせたクラウドブローカーサービスを採用しています。このトレンドは、ブローカーが業界特化のテンプレート、セキュリティフレームワーク、および認証対応のアーキテクチャを提供する機会を生み出します。規制が厳しくなるにつれて、コンプライアンス自動化、監査準備、およびデータ主権ツールの需要が高まっています。ドメインに特化したサービスカタログ、事前構成されたポリシーエンジン、および業界に合わせたガバナンスモデルを提供するブローカーは、採用の増加から利益を得ます。特化型ブローカーサービスの拡大は、規制された業界の企業が安全なクラウド変革を加速するのを可能にすることで市場の成長を支援します。

- 例えば、Wiproのサイバーセキュリティ&リスクサービスプラットフォームは、世界中の1,200以上の規制された企業クライアントをサポートし、1日あたり400億以上のセキュリティイベントを処理し、マルチクラウドエコシステム全体での自動化されたコンプライアンスチェック、ガバナンス報告、および規制ワークフローの実施を可能にします。

クラウドマーケットプレイス統合とSaaS集約モデルの成長

クラウドマーケットプレイスは急速に拡大しており、ブローカーにSaaS集約、サブスクリプション管理、およびベンダー収益化機能を統合するよう促しています。このトレンドは、ブローカーが調達を合理化し、請求を統一し、マルチベンダーSaaSポートフォリオを管理する機会を生み出します。数百のSaaSツールを採用する組織は、集中管理とアイデンティティガバナンスを必要としており、ブローカーソリューションへの強い需要を促進しています。SaaSエコシステムが成長するにつれて、マーケットプレイス統合と自動化されたライセンス最適化を提供するブローカーは、重要な市場の牽引力を獲得します。

主な課題:

クラウド間でのセキュリティ、コンプライアンス、データガバナンス管理の複雑さ

採用が進む一方で、クラウドブローカーはますます複雑化するセキュリティとコンプライアンスの要件に対応する課題に直面しています。マルチクラウドエコシステムには多様なセキュリティモデル、暗号化基準、アクセス制御メカニズムが含まれており、統一されたガバナンスを困難にしています。企業はデータ主権、保存、監査可能性に関連する進化する規制に準拠しなければならず、ブローカーサービスの提供の複雑さを増しています。ブローカーはフレームワークを継続的に更新し、高度なセキュリティツールを統合し、複数のクラウドプロバイダーとの相互運用性を維持する必要があります。この複雑さは、厳しく規制された業界での採用を遅らせ、セキュリティ自動化とコンプライアンス管理能力への大幅な投資を必要とします。

レガシーシステムおよび断片化されたIT環境との統合の難しさ

多くの企業は依然として広範なレガシーインフラに依存しており、最新のクラウドサービスとの統合が大きな課題となっています。クラウドブローカーは、互換性の問題、古いAPI、不一致のデータ形式、レガシーアプリケーションの制約を管理しなければなりません。これらの制約はワークロードの移行を複雑にし、展開のタイムラインを延長し、実装コストを増加させます。クラウドプロバイダー間での標準化された統合プロトコルの欠如が課題をさらに強化します。組織はまた、クラウド採用を妨げる文化的およびスキルのギャップにも苦労しています。これらの統合障壁はデジタルトランスフォーメーションを遅らせ、ブローカーにより強力なアドバイザリー、モダナイゼーション、および相互運用性ソリューションを提供することを要求します。

地域分析:

北米

北米はクラウドサービスブローカー市場の最大のシェアを占めており、世界の収益の約38%を占めています。この地域は高いマルチクラウド採用、強力な企業のデジタルトランスフォーメーションイニシアチブ、SaaSおよびIaaSプラットフォームの広範な利用の恩恵を受けています。米国の大企業は、AWS、Azure、Google Cloud全体でのコスト最適化、API統合、統一ガバナンスのためにブローカープラットフォームにますます依存しています。高度なクラウド管理ソリューションプロバイダーの存在と、安全なクラウド移行をサポートする強力な規制フレームワークが、北米の世界市場でのリーダーシップポジションをさらに強化しています。

ヨーロッパ

ヨーロッパはクラウドサービスブローカー市場の約27%を占めており、GDPRなどの厳しい規制環境がコンプライアンス中心のブローカーソリューションの採用を加速させています。ドイツ、英国、フランス、北欧の企業は、ハイブリッドおよび主権クラウドアーキテクチャをますます採用し、ブローカーを使用してガバナンスを合理化し、データ主権を維持しています。統合サービスと国境を越えたクラウドオーケストレーションの需要の高まりが市場の拡大を強化しています。銀行、医療、政府部門における安全なクラウド変革への関心の高まりが、ヨーロッパのクラウドサービスブローカー採用の安定した成長軌道を支え続けています。

アジア太平洋

アジア太平洋は市場の約22%を占めており、中国、インド、日本、東南アジアでの急速なクラウド導入により、最も成長が速い地域を表しています。中小企業や大企業は、デジタル化、eコマースの拡大、大規模なITモダナイゼーションを支えるために、マルチクラウド戦略をますます採用しています。クラウドサービスブローカーは、スケーラブルな統合、コストガバナンス、自動管理ツールを求める組織に強い支持を得ています。インドやシンガポールのような国々での政府主導のクラウド加速プログラムが需要をさらに強化しています。この地域の拡大する技術エコシステムとクラウドネイティブ開発への投資の増加が、アジア太平洋の世界市場での影響力を高めています。

ラテンアメリカ

ラテンアメリカは市場の約8%を占めており、ブラジル、メキシコ、チリ、コロンビアでのクラウド導入の拡大によって成長が支えられています。企業はハイブリッドクラウドの採用を簡素化し、統合の複雑さを軽減し、クラウド支出を管理するために、ブローカーサービスをますます採用しています。この地域のデジタルトランスフォーメーションへの投資の増加と、ハイパースケールデータセンターの存在の拡大が、クラウド管理と最適化プラットフォームの需要を加速させています。インフラの成熟度の変動といった課題が残るものの、SaaSの採用増加とコンプライアンスに基づくクラウド利用が地域の市場地位を強化しています。

中東・アフリカ

中東・アフリカ地域は、UAE、サウジアラビア、南アフリカ、イスラエルでのクラウド導入の増加に支えられ、世界のクラウドサービスブローカー市場の約5%を占めています。政府や大企業はクラウドモダナイゼーションの取り組みを優先しており、マルチクラウドガバナンスを管理し、規制遵守を確保するブローカープラットフォームの需要を促進しています。地域のクラウドデータセンターの増加とデジタル経済プログラムへの投資の増加が、統合とワークロードオーケストレーションサービスの採用を高めています。市場はまだ発展途上ですが、デジタルインフラの拡大が強力な成長の可能性を解き放ち続けています。

市場セグメンテーション:

サービスタイプ別

導入モデル別

組織規模別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境:

クラウドサービスブローカー市場の競争環境は、グローバルなクラウドプロバイダー、専門のブローカープラットフォーム、企業向け統合サービス企業が高度なマルチクラウド管理機能を提供するために競争していることが特徴です。主要なプレーヤーは、AI駆動の自動化、統一されたガバナンスフレームワーク、IaaS、PaaS、SaaSの提供を統合した拡張サービスカタログを通じて差別化を図っています。ベンダーは、ハイブリッドおよびマルチクラウド環境を採用する大規模で規制された企業をサポートするために、コスト最適化ツール、APIオーケストレーション、コンプライアンス自動化にますます投資しています。AWS、Microsoft Azure、Google Cloudなどのハイパースケーラーとの戦略的パートナーシップは、市場での地位を強化し、エコシステムの統合を深めることを可能にします。さらに、企業がクラウドコンサルティング、移行、セキュリティ機能を強化しようとする中で、合併と買収が加速しています。企業が相互運用性、ライフサイクル管理、エンドツーエンドの可視性を優先する中で、多様な業界のニーズに合わせたスケーラブルで安全かつインテリジェントなブローカーソリューションの提供をめぐる競争が激化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

最近の展開:

- 2025年10月、DXCテクノロジーは、保険会社がクラウド統合(AWS経由など)やインテリジェントデータツールを活用して業務を自動化・近代化するためのAI駆動型ワークフロー指向アプリケーションスイート「Assure Smart Apps」を展開しました。

- 2025年8月、キャップジェミニは、マネージドサービス、オートメーション、およびハイブリッドクラウドの提供能力を強化するため、ハイブリッドクラウドおよびマネージドクラウドプラットフォームサービスプロバイダーであるCloud4Cを買収する契約を締結しました。

- 2025年5月、インフォシスは「ソリューションプロバイダー500」リストで第8位にランクされ、グローバルIT/クラウドサービスベンダー間での存在感と認知度の向上を反映しました。

レポートのカバレッジ:

この調査レポートは、サービスタイプ、導入モデル、組織規模、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、および主要アプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、および技術的進歩を探ります。外部要因および世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望:

- クラウドサービスブローカーは、AI駆動の自動化をますます採用し、ワークロード配置、コンプライアンス管理、およびコスト最適化を強化します。

- マルチクラウドおよびハイブリッドクラウドのオーケストレーションは、柔軟性と回復力を求める企業にとって標準的なアプローチとなります。

- 規制されたセクターが特定のガバナンスとセキュリティフレームワークを必要とするため、業界特化型ブローカーソリューションの需要が高まります。

- クラウド財務管理と予測コスト分析は、組織が価値主導のクラウド支出を優先するにつれて重要性を増します。

- SaaSマーケットプレイスとサブスクリプション管理の統合が加速し、集中調達とライセンス監視を可能にします。

- データ主権、ゼロトラストアーキテクチャ、および統一されたアイデンティティガバナンスに対応するため、セキュリティ中心のブローカー機能が拡大します。

- ブローカーとハイパースケーラーの間のパートナーシップが深化し、より豊富なサービスカタログと緊密なAPI相互運用性を可能にします。

- 中小企業は、クラウド運用を簡素化し、ITの複雑さを軽減するために、ブローカープラットフォームをより積極的に採用します。

- ブローカープラットフォームは、クラウドパフォーマンスの監視を改善するために、強化された可観測性とリアルタイム分析を組み込みます。

- 自動化優先のクラウドガバナンスフレームワークは、複雑で分散した環境全体での一貫したポリシー施行を推進します。