Panoramica del Mercato

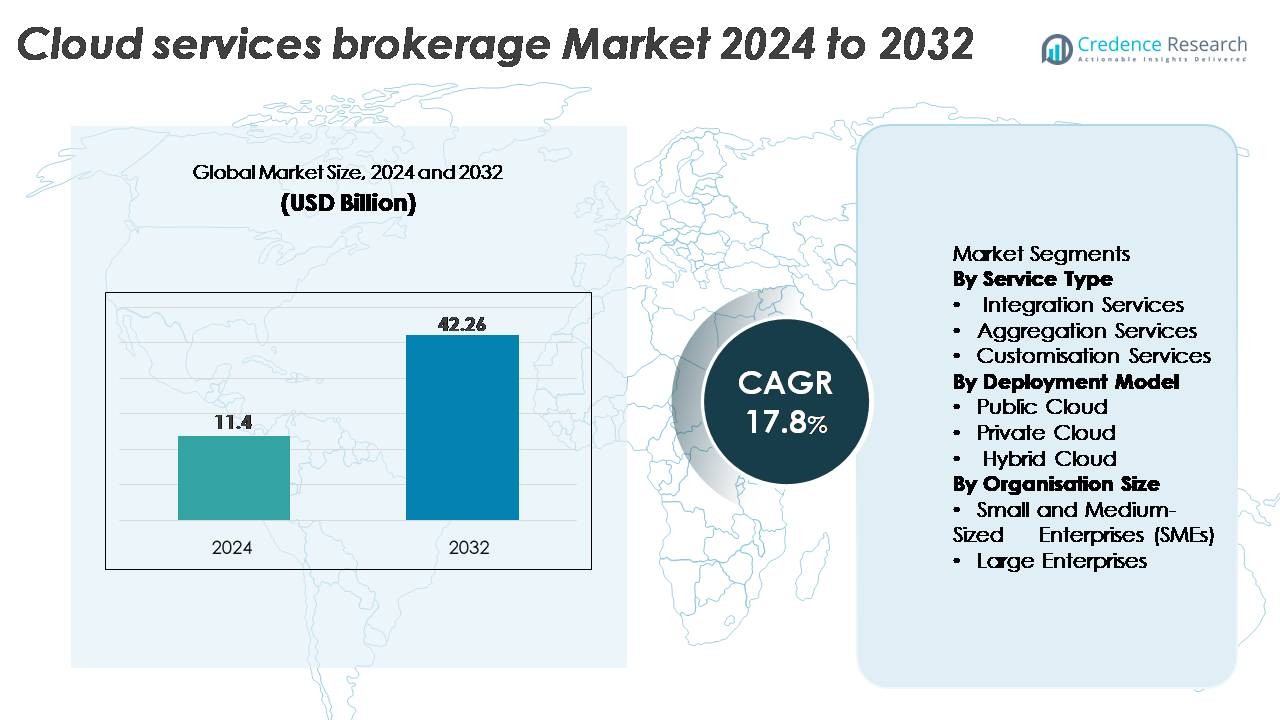

Il mercato globale dei servizi di intermediazione cloud è stato valutato a 11,4 miliardi di USD nel 2024 ed è previsto che raggiunga i 42,26 miliardi di USD entro il 2032, registrando un robusto CAGR del 17,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

|

|

11,4 Miliardi di USD |

| Mercato dei Servizi di Intermediazione Cloud, CAGR |

17,8% |

| Dimensione del Mercato dei Servizi di Intermediazione Cloud 2032 |

42,26 Miliardi di USD |

Il mercato dei servizi di intermediazione cloud è modellato da attori principali come DXC Technology, Infosys, Cisco Systems, Capgemini, VMware, Accenture, Wipro, IBM, TCS e ServiceNow, ciascuno dei quali rafforza i propri portafogli attraverso l’integrazione multi-cloud, l’automazione e le capacità di governance. Queste aziende si concentrano sull’ottimizzazione guidata dall’IA, sull’orchestrazione unificata dei servizi e su strumenti di gestione dei costi migliorati per supportare ambienti cloud aziendali complessi. Il Nord America rimane la regione leader, rappresentando il 38% del mercato globale, supportato da un’elevata adozione multi-cloud e da forti iniziative di trasformazione digitale aziendale. Europa e Asia-Pacifico seguono, guidate da requisiti normativi, modernizzazione accelerata del cloud e rapida espansione dell’ecosistema SaaS.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato globale dei servizi di intermediazione cloud è stato valutato a 11,4 miliardi di USD nel 2024 e si prevede che raggiungerà i 42,26 miliardi di USD entro il 2032, espandendosi a un CAGR del 17,8% durante il periodo di previsione.

- L’adozione crescente da parte delle imprese di ambienti multi-cloud e ibridi è un fattore chiave del mercato, con i servizi di integrazione che emergono come il segmento più grande, supportato dalla crescente domanda di governance unificata, orchestrazione dei carichi di lavoro e interoperabilità cloud senza soluzione di continuità.

- L’automazione guidata dall’IA, gli strumenti di ottimizzazione dei costi del cloud e le soluzioni di conformità specifiche per settore stanno modellando le principali tendenze di mercato mentre le organizzazioni danno priorità alla gestione intelligente del cloud e alle operazioni basate su policy.

- Il panorama competitivo è dominato da attori come Accenture, IBM, TCS, Wipro, Cisco e VMware, ciascuno dei quali migliora le capacità di automazione, consulenza e ciclo di vita multi-cloud; tuttavia, persistono sfide nella gestione della sicurezza, della conformità e dell’integrazione legacy in ambienti IT complessi.

- A livello regionale, il Nord America guida con il 38%, seguito dall’Europa al 27% e dall’Asia-Pacifico al 22%, riflettendo forti sforzi di trasformazione digitale e migrazione accelerata delle imprese verso piattaforme cloud scalabili.

Analisi della Segmentazione di Mercato:

Per Tipo di Servizio

I servizi di integrazione rappresentano il sotto-segmento dominante, catturando la quota di mercato più grande grazie alla crescente domanda da parte delle imprese di interoperabilità senza soluzione di continuità tra ambienti multi-cloud e ibridi. Le organizzazioni richiedono sempre più broker per unificare carichi di lavoro cloud disparati, automatizzare il provisioning e semplificare la gestione delle identità, guidando una forte adozione. I servizi di aggregazione continuano a crescere man mano che le aziende consolidano le offerte cloud di terze parti sotto un unico quadro contrattuale e di fatturazione. I servizi di personalizzazione si espandono anche costantemente poiché le imprese cercano politiche di governance su misura, automazione dei flussi di lavoro e configurazioni di sicurezza allineate ai mandati di conformità specifici del settore.

- Ad esempio, il portafoglio di integrazione cloud di Cisco consente l’orchestrazione dei carichi di lavoro in un gran numero di implementazioni aziendali, con la sua piattaforma Cisco Intersight basata su API che gestisce circa 1 milione di server (o circa 37 milioni di dispositivi di rete) e automatizza decine di migliaia di flussi di lavoro di configurazione cloud giornalmente.

Per Modello di Distribuzione

Il segmento del cloud pubblico guida il mercato con la quota più alta, supportato dalla sua scalabilità, efficienza dei costi e rapida adozione tra le imprese digital-first. I broker cloud svolgono un ruolo chiave nell’ottimizzazione della migrazione, nella gestione delle API del cloud pubblico e nell’orchestrazione di ambienti multi-tenant, rafforzando il dominio di questo segmento. L’intermediazione del cloud privato cresce costantemente poiché le industrie regolamentate danno priorità alla sovranità e al controllo dei dati migliorati. Nel frattempo, l’intermediazione del cloud ibrido accelera poiché le aziende adottano architetture distribuite, richiedendo una gestione unificata, portabilità dei carichi di lavoro e applicazione delle policy tra ecosistemi on-premise e cloud.

- Ad esempio, lo stack di orchestrazione del cloud ibrido e pubblico di VMware gestisce decine di milioni di macchine virtuali a livello globale e supporta centinaia di migliaia di clienti aziendali. La soluzione VMware Cloud Foundation (VCF) consente il deployment automatizzato dei carichi di lavoro su una vasta rete globale di regioni di data center hyperscale, incluse quelle offerte da partner principali come AWS, Microsoft Azure, Google Cloud e Oracle Cloud.

Per Dimensione dell’Organizzazione

Le grandi imprese detengono la quota di mercato dominante, guidate dai loro complessi ecosistemi IT e dalla necessità di orchestrazione avanzata dei carichi di lavoro, governance multi-cloud e strumenti di ottimizzazione dei costi. Queste organizzazioni si affidano sempre più a piattaforme di intermediazione per semplificare la gestione dei fornitori, migliorare la conformità alla sicurezza e accelerare la modernizzazione del cloud. Le PMI, tuttavia, stanno emergendo come un segmento in rapida crescita poiché adottano servizi di intermediazione cloud per semplificare l’adozione multi-cloud, ridurre i costi operativi e accedere a pacchetti cloud preconfigurati che migliorano la velocità di implementazione e riducono il costo totale di proprietà.

Principali Fattori di Crescita:

Adozione Crescente di Architetture Multi-Cloud e Cloud Ibrido

Il rapido passaggio verso implementazioni multi-cloud e ibride rimane un fattore di crescita primario per il mercato dell’intermediazione dei servizi cloud. Le imprese utilizzano sempre più piattaforme cloud multiple per migliorare la resilienza, evitare il lock-in del fornitore e ottimizzare i carichi di lavoro. Con l’aumentare della complessità, si affidano a broker per la governance unificata, l’orchestrazione cross-cloud, l’integrazione API e l’applicazione centralizzata delle politiche. I broker facilitano anche il provisioning automatizzato, la federazione delle identità e la migrazione sicura dei dati tra ambienti cloud, riducendo i costi operativi. Questa crescente necessità di interoperabilità senza soluzione di continuità tra ecosistemi cloud disparati continua a espandere l’adozione, rendendo le piattaforme di intermediazione parte integrante delle strategie di trasformazione cloud a livello aziendale.

- Ad esempio, la piattaforma cloud ibrida di IBM basata su Red Hat OpenShift supporta più di 3.800 clienti aziendali a livello globale e gestisce oltre 20 miliardi di transazioni di applicazioni containerizzate mensilmente, consentendo operazioni unificate tra cloud on-premise, privati e pubblici.

Accelerazione della Trasformazione Digitale e delle Iniziative di Modernizzazione IT

Le imprese di vari settori stanno modernizzando aggressivamente le loro infrastrutture legacy, distribuendo applicazioni cloud-native e adottando framework DevOps. Queste iniziative alimentano la domanda di servizi di intermediazione cloud che semplificano la distribuzione dei carichi di lavoro, automatizzano la gestione delle configurazioni e ottimizzano la spesa cloud. I broker svolgono un ruolo critico nell’aiutare le organizzazioni ad allineare i servizi cloud con gli obiettivi aziendali, offrendo capacità di consulenza, framework di governance e strumenti di gestione del ciclo di vita. Con l’espansione dei budget per la trasformazione digitale, le aziende dipendono sempre più dai broker cloud per navigare nella selezione dei servizi, nella conformità alla sicurezza e nella complessità dell’integrazione, accelerando l’adozione dell’intermediazione sia nelle grandi imprese che nelle nuove aziende digital-first.

· Ad esempio, l’organizzazione più ampia di Accenture aveva più di 100.000 professionisti del cloud alla fine del 2020 e ha annunciato la creazione del suo gruppo dedicato Accenture Cloud First con 70.000 esperti supportati da un investimento di 3 miliardi di dollari. L’azienda ha servito clienti in oltre 34.000 progetti cloud in 68 paesi, sfruttando acceleratori di migrazione avanzati e framework di ingegneria multi-cloud.

Aumento dell’attenzione sull’ottimizzazione dei costi e sulla gestione finanziaria del cloud

Con l’aumento del consumo di cloud, la governance dei costi è diventata una priorità per le imprese. I broker cloud consentono alle organizzazioni di monitorare l’utilizzo, prevenire il sovraprovisionamento e allocare accuratamente i costi tra i dipartimenti. Le loro capacità di gestione finanziaria, tra cui controlli dei costi basati su policy, analisi predittive e consolidamento della fatturazione in tempo reale, aiutano le imprese a ottenere visibilità e ridurre le spese non necessarie. Poiché gli ambienti multi-cloud introducono strutture di prezzo complesse, sempre più aziende si affidano a piattaforme di brokeraggio per confrontare offerte, negoziare contratti e automatizzare l’ottimizzazione dei costi. Questo focus sulla realizzazione del valore del cloud rafforza lo slancio del mercato, guidando una domanda sostenuta di soluzioni di brokeraggio che bilanciano le prestazioni con l’efficienza finanziaria.

Tendenze chiave e opportunità:

Crescente domanda di strumenti di automazione guidati dall’IA e di ottimizzazione del cloud

Una tendenza di mercato importante è l’integrazione dell’IA e del machine learning nelle piattaforme di brokeraggio cloud per automatizzare il processo decisionale e i flussi di lavoro operativi. I broker potenziati dall’IA possono analizzare l’utilizzo del cloud in tempo reale, raccomandare il posizionamento dei carichi di lavoro, ottimizzare l’allocazione delle risorse e identificare anomalie di sicurezza. Questa tendenza apre nuove opportunità per la governance intelligente, la rimedio automatizzato e la manutenzione predittiva. Man mano che le imprese adottano analisi guidate dall’IA per le operazioni cloud (AIOps), i broker che offrono capacità avanzate di automazione ottengono un vantaggio competitivo. Questa evoluzione tecnologica aumenta l’agilità operativa e riduce il carico di lavoro manuale, rafforzando il valore del brokeraggio in ambienti cloud su larga scala.

- Ad esempio, “Le capacità di IA e automazione di ServiceNow consentono l’ottimizzazione su larga scala delle risorse cloud e dei processi operativi in ambienti aziendali globali, facilitando significativi guadagni di efficienza e automazione dei compiti per i suoi clienti.”

Espansione delle soluzioni di brokeraggio specifiche per settore e focalizzate sulla conformità

Industrie verticali come BFSI, sanità, retail e governo stanno adottando servizi di brokeraggio cloud su misura per le esigenze normative e di conformità. Questa tendenza crea opportunità per i broker di offrire modelli specifici per settore, framework di sicurezza e architetture pronte per la certificazione. La domanda di automazione della conformità, prontezza all’audit e strumenti di sovranità dei dati è in aumento con il rafforzamento delle normative. I broker che forniscono cataloghi di servizi focalizzati sul dominio, motori di policy preconfigurati e modelli di governance allineati al settore beneficiano di un’adozione crescente. L’espansione dei servizi di brokeraggio su misura supporta la crescita del mercato consentendo alle imprese in settori regolamentati di accelerare la trasformazione cloud sicura.

- Ad esempio, la piattaforma Cybersecurity & Risk Services di Wipro supporta più di 1.200 clienti aziendali regolamentati a livello globale e gestisce oltre 40 miliardi di eventi di sicurezza al giorno, consentendo controlli di conformità automatizzati, reportistica di governance e applicazione dei flussi di lavoro normativi in ecosistemi multi-cloud.

Crescita dell’integrazione dei marketplace cloud e dei modelli di aggregazione SaaS

I marketplace cloud si stanno espandendo rapidamente, incoraggiando i broker a integrare capacità di aggregazione SaaS, gestione degli abbonamenti e monetizzazione dei fornitori. Questa tendenza crea opportunità per i broker di semplificare l’approvvigionamento, unificare la fatturazione e gestire portafogli SaaS multi-fornitore. Le organizzazioni che adottano centinaia di strumenti SaaS richiedono una supervisione centralizzata e una governance dell’identità, guidando una forte domanda di soluzioni di brokeraggio. Man mano che gli ecosistemi SaaS crescono, i broker che offrono integrazione dei marketplace e ottimizzazione automatizzata delle licenze ottengono un significativo slancio di mercato.

Principali Sfide:

Complessità nella Gestione della Sicurezza, Conformità e Governance dei Dati tra i Cloud

Nonostante la crescente adozione, i broker cloud affrontano sfide nel rispondere a requisiti di sicurezza e conformità sempre più complessi. Gli ecosistemi multi-cloud contengono modelli di sicurezza diversi, standard di crittografia e meccanismi di controllo degli accessi, rendendo difficile una governance unificata. Le imprese devono conformarsi a normative in evoluzione relative alla sovranità dei dati, alla conservazione e all’auditabilità, aumentando la complessità della fornitura dei servizi di brokeraggio. I broker devono aggiornare continuamente i framework, integrare strumenti di sicurezza avanzati e mantenere l’interoperabilità con più fornitori di cloud. Questa complessità rallenta l’adozione in settori altamente regolamentati e richiede investimenti significativi in automazione della sicurezza e capacità di gestione della conformità.

Difficoltà di Integrazione con Sistemi Legacy e Ambienti IT Frammentati

Molte imprese si affidano ancora a un’infrastruttura legacy estesa, rendendo l’integrazione con i servizi cloud moderni una sfida importante. I broker cloud devono gestire problemi di compatibilità, API obsolete, formati di dati incoerenti e vincoli delle applicazioni legacy. Queste limitazioni complicano la migrazione dei carichi di lavoro, prolungano i tempi di implementazione e aumentano i costi di implementazione. La mancanza di protocolli di integrazione standardizzati tra i fornitori di cloud intensifica ulteriormente la sfida. Le organizzazioni lottano anche con lacune culturali e di competenze che ostacolano l’adozione efficace del cloud. Queste barriere all’integrazione rallentano la trasformazione digitale e richiedono ai broker di fornire soluzioni di consulenza, modernizzazione e interoperabilità più robuste.

Analisi Regionale:

Nord America

Il Nord America detiene la quota maggiore del mercato del brokeraggio dei servizi cloud, rappresentando circa il 38% delle entrate globali. La regione beneficia di un’elevata adozione multi-cloud, forti iniziative di trasformazione digitale aziendale e un ampio uso di piattaforme SaaS e IaaS. Le grandi imprese negli Stati Uniti si affidano sempre più a piattaforme di brokeraggio per l’ottimizzazione dei costi, l’integrazione delle API e la governance unificata su AWS, Azure e Google Cloud. La presenza di fornitori di soluzioni avanzate di gestione del cloud e solidi framework normativi che supportano la migrazione sicura al cloud rafforzano ulteriormente la posizione di leadership del Nord America nel mercato globale.

Europa

L’Europa cattura circa il 27% del mercato del brokeraggio dei servizi cloud, guidata da ambienti normativi rigorosi come il GDPR, che accelerano l’adozione di soluzioni di brokeraggio incentrate sulla conformità. Le imprese in Germania, Regno Unito, Francia e nei Paesi Nordici abbracciano sempre più architetture cloud ibride e sovrane, utilizzando broker per semplificare la governance e mantenere la sovranità dei dati. La crescente domanda di servizi di integrazione e orchestrazione cloud transfrontaliera rafforza l’espansione del mercato. Il crescente focus sulla trasformazione sicura del cloud nei settori bancario, sanitario e governativo continua a sostenere la traiettoria di crescita costante dell’Europa nell’adozione del brokeraggio dei servizi cloud.

Asia-Pacific

L’Asia-Pacifico rappresenta circa il 22% del mercato e rappresenta la regione in più rapida crescita, trainata dalla rapida adozione del cloud in Cina, India, Giappone e Sud-est asiatico. Le PMI e le grandi imprese adottano sempre più strategie multi-cloud per supportare la digitalizzazione, l’espansione dell’e-commerce e la modernizzazione IT su larga scala. I broker di servizi cloud guadagnano forte trazione poiché le organizzazioni cercano strumenti di integrazione scalabili, governance dei costi e gestione automatizzata. I programmi di accelerazione del cloud guidati dal governo in paesi come India e Singapore rafforzano ulteriormente la domanda. L’ecosistema tecnologico in espansione della regione e gli investimenti crescenti nello sviluppo cloud-native aumentano l’influenza crescente dell’Asia-Pacifico nel mercato globale.

America Latina

L’America Latina detiene circa l’8% del mercato, con una crescita supportata dall’espansione del cloud in Brasile, Messico, Cile e Colombia. Le imprese adottano sempre più servizi di intermediazione per semplificare l’adozione del cloud ibrido, ridurre la complessità dell’integrazione e gestire la spesa per il cloud. Gli investimenti in trasformazione digitale in aumento nella regione, insieme alla crescente presenza di data center iperscalabili, stanno accelerando la domanda di piattaforme di gestione e ottimizzazione del cloud. Sebbene persistano sfide come la maturità variabile delle infrastrutture, l’adozione crescente di SaaS e l’uso del cloud guidato dalla conformità stanno rafforzando la posizione di mercato della regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% del mercato globale dei servizi di intermediazione cloud, supportata dalla crescente adozione del cloud negli Emirati Arabi Uniti, Arabia Saudita, Sud Africa e Israele. I governi e le grandi imprese stanno dando priorità alle iniziative di modernizzazione del cloud, aumentando la domanda di piattaforme di intermediazione che gestiscono la governance multi-cloud e garantiscono la conformità normativa. L’aumento dei data center cloud regionali e l’aumento degli investimenti nei programmi di economia digitale contribuiscono a una maggiore adozione dei servizi di integrazione e orchestrazione dei carichi di lavoro. Sebbene il mercato sia ancora in fase di sviluppo, l’espansione delle infrastrutture digitali continua a sbloccare un forte potenziale di crescita.

Segmentazioni di Mercato:

Per Tipo di Servizio

- Servizi di Aggregazione

- Servizi di Personalizzazione

Per Modello di Distribuzione

- Cloud Privato

- Cloud Ibrido

Per Dimensione dell’Organizzazione

- Piccole e Medie Imprese (PMI)

- Grandi Imprese

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il panorama competitivo del mercato della mediazione dei servizi cloud è caratterizzato da un mix di fornitori globali di cloud, piattaforme di mediazione specializzate e aziende di servizi di integrazione focalizzate sulle imprese che competono per offrire capacità avanzate di gestione multi-cloud. I principali attori si differenziano attraverso l’automazione guidata dall’IA, quadri di governance unificati e cataloghi di servizi ampliati che integrano offerte IaaS, PaaS e SaaS. I fornitori investono sempre più in strumenti di ottimizzazione dei costi, orchestrazione delle API e automazione della conformità per supportare grandi imprese regolamentate che adottano ambienti ibridi e multi-cloud. Le partnership strategiche con hyperscaler come AWS, Microsoft Azure e Google Cloud rafforzano il posizionamento sul mercato e consentono una più profonda integrazione dell’ecosistema. Inoltre, fusioni e acquisizioni stanno accelerando poiché le aziende cercano di migliorare le loro capacità di consulenza, migrazione e sicurezza nel cloud. Con le imprese che danno priorità all’interoperabilità, alla gestione del ciclo di vita e alla visibilità end-to-end, la competizione si intensifica attorno alla fornitura di soluzioni di mediazione scalabili, sicure e intelligenti su misura per le diverse esigenze del settore.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave:

Sviluppi Recenti:

- In ottobre 2025, DXC Technology ha lanciato Assure Smart Apps, una suite di applicazioni orientate al flusso di lavoro guidate dall’IA per aiutare gli assicuratori ad automatizzare e modernizzare le operazioni, sfruttando l’integrazione cloud (ad esempio tramite AWS) e strumenti di dati intelligenti.

- In agosto 2025, Capgemini ha firmato un accordo per acquisire Cloud4C, un fornitore di servizi di piattaforma cloud ibrida e gestita, per rafforzare le sue capacità di servizi gestiti, automazione e consegna cloud ibrida.

- In maggio 2025, Infosys è stata classificata al n. 8 nella lista “Solution Provider 500”, riflettendo la sua crescente presenza e riconoscimento tra i fornitori globali di servizi IT/cloud.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di servizio, Modello di distribuzione, Dimensione dell’organizzazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute i vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- Le broker di servizi cloud adotteranno sempre più l’automazione guidata dall’IA per migliorare il posizionamento dei carichi di lavoro, la gestione della conformità e l’ottimizzazione dei costi.

- L’orchestrazione multi-cloud e cloud ibrida diventerà l’approccio standard per le imprese che cercano flessibilità e resilienza.

- Aumenterà la domanda di soluzioni di brokeraggio specifiche per settore poiché i settori regolamentati richiedono quadri di governance e sicurezza su misura.

- La gestione finanziaria del cloud e l’analisi predittiva dei costi acquisiranno importanza poiché le organizzazioni danno priorità alla spesa cloud basata sul valore.

- L’integrazione dei marketplace SaaS e la gestione degli abbonamenti accelereranno, consentendo un approvvigionamento centralizzato e una supervisione delle licenze.

- Le capacità di brokeraggio incentrate sulla sicurezza si espanderanno per affrontare la sovranità dei dati, le architetture zero-trust e la governance unificata dell’identità.

- Le partnership tra broker e hyperscaler si approfondiranno, consentendo cataloghi di servizi più ricchi e una maggiore interoperabilità delle API.

- Le PMI adotteranno più aggressivamente le piattaforme di brokeraggio per semplificare le operazioni cloud e ridurre la complessità IT.

- Le piattaforme di brokeraggio incorporeranno una maggiore osservabilità e analisi in tempo reale per migliorare il monitoraggio delle prestazioni del cloud.

- I framework di governance del cloud orientati all’automazione guideranno l’applicazione coerente delle politiche in ambienti complessi e distribuiti.