Aperçu du marché :

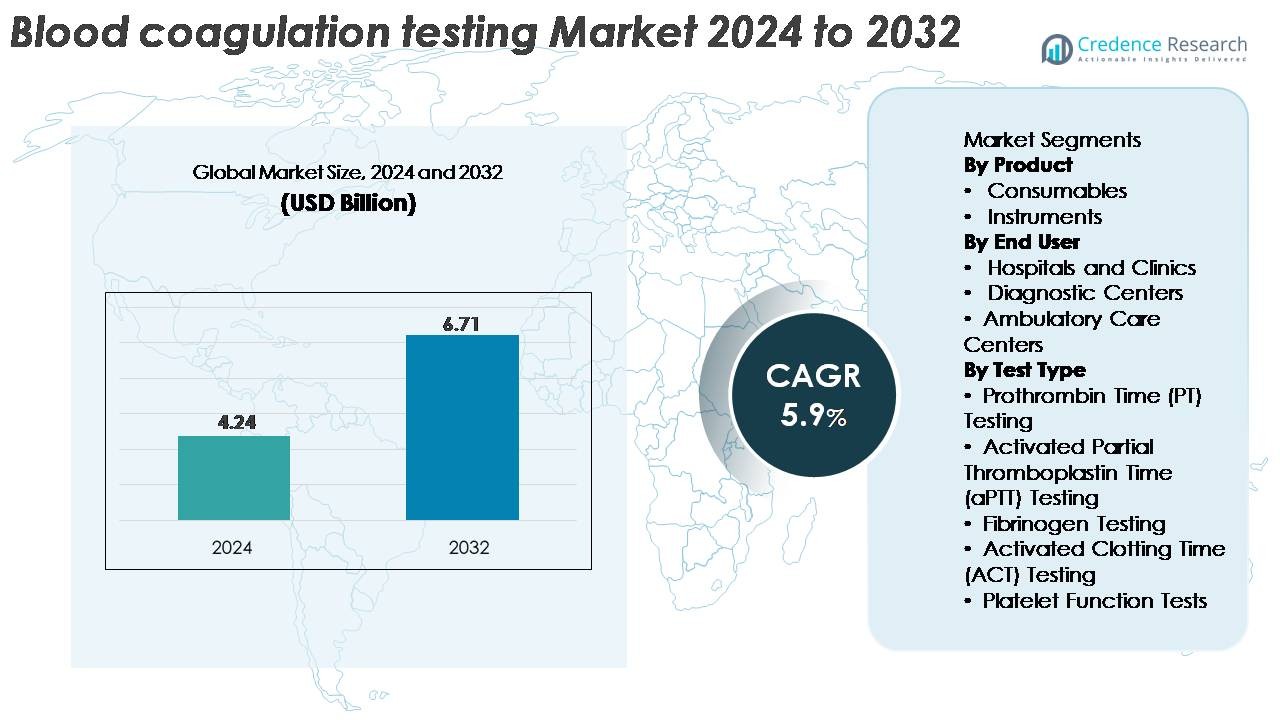

Le marché mondial des tests de coagulation sanguine était évalué à 4,24 milliards USD en 2024 et devrait atteindre 6,71 milliards USD d’ici 2032, avec un TCAC de 5,9 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Référence |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Tests de Coagulation Sanguine 2024 |

4,24 Milliards USD |

| Marché des Tests de Coagulation Sanguine, TCAC |

5,9% |

| Taille du Marché des Tests de Coagulation Sanguine 2032 |

6,71 Milliards USD |

Le marché des tests de coagulation sanguine est dominé par des fabricants de diagnostics établis tels que Bio-Rad Laboratories, Siemens Healthineers, Hemosure Inc., Danaher Corporation, Grifols S.A., Roche Diagnostics, Sysmex Corporation, Thermo Fisher Scientific et Abbott Laboratories, qui rivalisent à travers des analyseurs avancés, des réactifs de haute précision et des solutions de point de soins en expansion. Ces entreprises investissent continuellement dans l’automatisation, la connectivité numérique et les plateformes à haut débit pour renforcer leur empreinte mondiale. L’Amérique du Nord mène le marché avec environ 38 % de part, soutenue par de solides réseaux hospitaliers et une adoption rapide des systèmes automatisés, suivie par l’Europe à environ 30 %, motivée par des normes de qualité strictes et des infrastructures diagnostiques bien établies.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché mondial des tests de coagulation sanguine était évalué à 4,24 milliards USD en 2024 et devrait atteindre 6,71 milliards USD d’ici 2032, avec un TCAC de 5,9 % au cours de la période de prévision.

- La demande croissante de diagnostics pour les tests PT, aPTT, fibrinogène et fonction plaquettaire, stimulée par l’augmentation des maladies cardiovasculaires, des volumes chirurgicaux et de la surveillance des thérapies anticoagulantes, continue d’accélérer l’expansion du marché dans les hôpitaux et les centres de diagnostic.

- Les évolutions technologiques vers l’automatisation, les dispositifs INR au point de service et les flux de travail numériques intégrés façonnent les tendances actuelles de l’industrie, les consommables détenant la part de produit dominante en raison des besoins récurrents en tests.

- L’intensité concurrentielle reste élevée alors que des acteurs majeurs tels que Roche Diagnostics, Siemens Healthineers, Sysmex et Abbott investissent dans des analyseurs à haut débit, des innovations de contrôle qualité et des réseaux de distribution mondiaux tout en faisant face à des contraintes liées aux coûts élevés des équipements et à la variabilité des remboursements.

- Régionalement, l’Amérique du Nord mène avec une part de ~38 %, suivie par l’Europe à ~30 %, tandis que l’Asie-Pacifique capture ~22 % en tant que région à la croissance la plus rapide, soutenue par l’augmentation des investissements dans la santé et l’expansion des infrastructures de diagnostic.

Analyse de la segmentation du marché :

Par produit

Les consommables détiennent la part dominante du marché des tests de coagulation sanguine, grâce à leur utilisation récurrente dans les dosages PT, aPTT, fibrinogène et ACT sur les plateformes de laboratoire et au point de service. Leur fréquence de remplacement élevée, l’augmentation des volumes de tests et l’adoption continue de réactifs prêts à l’emploi et de kits de contrôle qualité soutiennent une forte demande. Les avancées telles que les formulations de réactifs avec une stabilité prolongée et une meilleure cohérence de lot à lot renforcent leur leadership. Les instruments contribuent à une croissance stable à mesure que les analyseurs automatisés à haut débit, avec étalonnage intégré et connectivité de données en temps réel, gagnent en acceptation, notamment dans les grands laboratoires et les installations de diagnostic centralisées.

- Par exemple, les bandes de test CoaguChek XS PT de Roche sont fabriquées avec une plage de compensation d’hématocrite de 25 à 55 % et offrent une stabilité des réactifs jusqu’à 18 mois à température ambiante, comme documenté dans les IFU (Instructions d’utilisation) de Roche.

Par utilisateur final

Les hôpitaux et cliniques représentent le plus grand segment d’utilisateurs finaux, soutenus par des volumes élevés de patients, des besoins de surveillance de la coagulation de routine et l’adoption généralisée d’analyseurs automatisés dans les services d’urgence, chirurgicaux et de soins intensifs. Leur domination est renforcée par la prévalence croissante des maladies cardiovasculaires, la surveillance des thérapies anticoagulantes et l’évaluation de l’hémostase périopératoire. Les centres de diagnostic continuent de s’étendre en raison de l’externalisation croissante des tests spécialisés et des opérations de laboratoire rentables. Les centres de soins ambulatoires montrent une adoption croissante à mesure que les installations décentralisées intègrent des dispositifs de coagulation au point de service pour soutenir la prise de décision clinique rapide et réduire les délais de rotation des patients.

- Par exemple, l’analyseur Atellica COAG 360 de Siemens Healthineers utilisé dans les laboratoires hospitaliers à haute acuité offre un débit maximal d’environ 350 tests PT/aPTT simultanés par heure (ou jusqu’à 210 tests uniques par heure) et dispose d’un système de planification de QC automatisé capable d’effectuer 24 vérifications de QC en un seul quart de travail, comme indiqué dans les informations internes sur le produit et les études d’évaluation.

Par type de test

Le test du temps de prothrombine (PT) représente la plus grande part parmi les types de tests, en raison de son rôle central dans le suivi de la thérapie par warfarine, l’évaluation des anomalies de la voie extrinsèque et le soutien au dépistage de la coagulation pré-chirurgicale. Sa domination est renforcée par la demande croissante pour des tests PT rapides et très précis, tant en laboratoire qu’en point de soins. Le test aPTT est également largement utilisé pour le suivi de la thérapie par héparine et l’évaluation de la voie intrinsèque. Les tests de fibrinogène, ACT et de fonction plaquettaire répondent à des besoins diagnostiques spécialisés en soins intensifs, procédures cardiovasculaires et évaluation des troubles hémorragiques, contribuant à l’expansion globale du marché.

Moteurs de croissance clés :

Augmentation de la charge mondiale des troubles cardiovasculaires et hématologiques

L’incidence croissante des maladies cardiovasculaires, de la thromboembolie veineuse, de la fibrillation auriculaire et des troubles hémorragiques accélère considérablement la demande de tests de coagulation sanguine. Les hôpitaux et les centres de diagnostic effectuent régulièrement des tests PT, aPTT, de fibrinogène et de fonction plaquettaire pour soutenir le diagnostic des maladies, la gestion de la thérapie anticoagulante et l’évaluation des risques pré-chirurgicaux. Avec le vieillissement des populations, le nombre de patients nécessitant un suivi anticoagulant à long terme continue d’augmenter, en particulier ceux sous thérapie par warfarine ou héparine. Les directives cliniques soulignent également l’importance du profilage de coagulation de routine pour les groupes à haut risque, ce qui renforce la fréquence globale des tests. De plus, l’augmentation des volumes chirurgicaux, des cas de traumatismes et des coagulopathies liées au cancer contribue à des besoins diagnostiques soutenus. La sensibilisation croissante à la détection précoce des anomalies de la coagulation, combinée à une meilleure couverture d’assurance pour les procédures de laboratoire, amplifie l’utilisation à travers les systèmes de santé primaires et tertiaires.

- Par exemple, l’analyseur cobas t 711 de Roche, largement utilisé dans les laboratoires de coagulation, offre un débit maximal d’environ 390 tests par heure (pour les tests PT/APTT) et prend en charge une grande capacité d’échantillons à bord allant jusqu’à 225 échantillons dans des racks à 5 positions, avec des capacités de chargement continu.

Expansion des tests au point de soins (POCT) dans des environnements décentralisés

L’adoption des dispositifs de coagulation au point de soins s’accélère alors que les prestataires de soins de santé privilégient la prise de décision rapide et l’amélioration du flux de patients. Les systèmes POCT fournissent des résultats PT/INR et aPTT quasi immédiats, permettant des interventions cliniques plus rapides dans les services d’urgence, les salles d’opération et les centres de soins ambulatoires. Ces dispositifs soutiennent la surveillance à distance des patients sous thérapie anticoagulante chronique, réduisant les visites en clinique et améliorant la conformité au traitement. Les améliorations technologiques telles que les analyseurs portables, les réactifs à base de cartouches, la connectivité sans fil et les interfaces conviviales rendent le POCT attrayant pour les environnements décentralisés et à ressources limitées. À mesure que les modèles de soins basés sur la valeur se développent, les cliniciens comptent de plus en plus sur le POCT pour réduire le temps de traitement et optimiser les résultats des patients. La surveillance à domicile gagne également en popularité alors que les cliniciens adoptent des plateformes de gestion à distance des patients qui intègrent directement les résultats POCT dans les dossiers médicaux électroniques.

- Par exemple, le CoaguChek Pro II de Roche fournit des résultats PT/INR en environ 60 secondes en utilisant un échantillon de sang capillaire de 10 µL et stocke jusqu’à 2 000 résultats de patients, comme documenté dans l’IFU de Roche.

Avancées Technologiques dans les Analyseurs Automatisés et à Haut Débit

Les avancées dans les analyseurs automatisés de coagulation sanguine augmentent considérablement la précision des tests, l’efficacité des laboratoires et l’optimisation des flux de travail. Les analyseurs modernes intègrent un traitement à haut débit, une détection multicanal, une gestion automatisée des réactifs et des systèmes de contrôle qualité intelligents pour réduire la dépendance à l’opérateur et minimiser les erreurs analytiques. L’intégration avec les systèmes d’information de laboratoire améliore la traçabilité des données et accélère les rapports cliniques. Les fabricants continuent d’introduire des systèmes avec des détecteurs optiques améliorés, des algorithmes de détection de caillots mécaniques et des technologies de calibration intégrées qui soutiennent à la fois les tests de routine et spécialisés. L’automatisation est particulièrement précieuse pour les grands hôpitaux et chaînes de diagnostic qui traitent de gros volumes d’échantillons et nécessitent des résultats cohérents et reproductibles. À mesure que les laboratoires se dirigent vers des modèles de test consolidés et centralisés, la demande pour des analyseurs haute performance avec des coûts opérationnels réduits et une interopérabilité numérique avancée continue d’augmenter.

Tendances Clés & Opportunités :

Croissance de la Gestion Personnalisée de l’Anticoagulation et de la Surveillance à Domicile

La médecine personnalisée crée de nouvelles opportunités dans les tests de coagulation, car les cliniciens adaptent de plus en plus la thérapie anticoagulante en fonction des facteurs de risque individuels, de la réponse aux médicaments et des marqueurs génétiques. Les systèmes de surveillance PT/INR à domicile permettent une évaluation continue pour les patients sous traitement à long terme, réduisant les événements indésirables et les taux d’hospitalisation. L’intégration croissante des applications mobiles, des capteurs connectés et des plateformes de santé numérique permet aux patients de transmettre les résultats à distance, permettant des ajustements de dose en temps réel. Cette tendance soutient également les modèles de gestion des maladies chroniques qui mettent l’accent sur l’engagement des patients et l’adhésion à long terme. À mesure que les écosystèmes de santé numérique se développent, les fabricants ont des opportunités significatives de développer des solutions de coagulation à domicile intégrées avec des analyses activées par le cloud et des alertes automatisées pour les cliniciens.

- Par exemple, le Roche CoaguChek Vantus est un système portable et convivial destiné à l’autotest par un seul patient des valeurs de l’International Normalized Ratio (INR) par des adultes (âgés de 22 ans et plus) stables sous thérapie antagoniste de la vitamine K.

Adoption Croissante de l’IA, de l’Intégration des Données et de l’Automatisation dans les Laboratoires d’Hémostase

L’intelligence artificielle et les analyses de données avancées transforment de plus en plus les laboratoires de coagulation en permettant un contrôle qualité prédictif, une détection automatisée des erreurs et une interprétation algorithmique des schémas de test. Les analyseurs dotés d’IA améliorent l’efficacité des flux de travail en prévoyant l’utilisation des réactifs, en optimisant la priorisation des échantillons et en réduisant l’intervention manuelle. L’intégration des données de coagulation avec les systèmes d’information hospitaliers améliore le soutien à la décision clinique, en particulier pour les scénarios de soins critiques tels que la coagulopathie induite par le sepsis ou le risque de saignement peropératoire. Les plateformes automatisées capables d’exécuter plusieurs essais simultanément soutiennent les laboratoires confrontés à des contraintes de personnel et à des volumes de tests croissants. Ces technologies offrent de fortes opportunités aux fabricants d’élargir leur portefeuille dans des écosystèmes de diagnostic intelligents et interconnectés qui soutiennent la gestion précise de l’hémostase.

- Par exemple, “L’Atellica COAG 360 de Siemens Healthineers intègre une planification automatisée du contrôle qualité (QC) et utilise des vérifications sophistiquées de l’intégrité de la courbe de coagulation, basées sur des algorithmes, pour identifier les résultats aberrants en temps réel.”

Principaux défis :

Coût élevé des systèmes de test avancés et complexité opérationnelle

Malgré leur valeur clinique, les analyseurs de coagulation avancés et les consommables impliquent des coûts d’acquisition, de maintenance et d’exploitation substantiels. Les petits laboratoires et les établissements de santé dans les régions à faibles ressources rencontrent des difficultés à adopter des plateformes entièrement automatisées en raison de contraintes budgétaires et du besoin d’opérateurs spécialisés. Le réapprovisionnement fréquent en réactifs, les exigences de calibration et les protocoles de contrôle qualité stricts ajoutent à la complexité opérationnelle. De plus, les dépenses d’investissement élevées limitent la pénétration des systèmes de nouvelle génération sur les marchés émergents. Ces pressions sur les coûts conduisent souvent les établissements à s’appuyer sur des analyseurs obsolètes ou à envoyer des échantillons à des laboratoires externes, entraînant des délais de traitement prolongés et des inefficacités diagnostiques potentielles.

Rigueur réglementaire et variabilité des politiques de remboursement

Le marché des tests de coagulation sanguine opère dans un cadre hautement réglementé qui impose une validation rigoureuse, une standardisation et une conformité à tous les dispositifs, réactifs et processus analytiques. Les exigences d’approbation strictes allongent les délais de lancement des produits et augmentent les coûts de développement pour les fabricants. La variabilité des structures de remboursement entre les régions complique davantage l’adoption, en particulier pour les nouvelles technologies de test et les dispositifs de surveillance à domicile. Une couverture incohérente pour la surveillance de routine PT/INR ou les tests spécialisés de fonction plaquettaire décourage l’utilisation dans certains marchés. Les disparités réglementaires entre les pays posent également des défis aux fabricants mondiaux, nécessitant des efforts de localisation étendus et des investissements supplémentaires dans la documentation, les preuves cliniques et la surveillance post-commercialisation.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des tests de coagulation sanguine, représentant environ 38 %, soutenue par une infrastructure de santé solide, une sensibilisation diagnostique élevée et une adoption généralisée des analyseurs automatisés. La région bénéficie de volumes chirurgicaux élevés, de programmes de surveillance de l’anticoagulation étendus et d’une adoption rapide des tests INR au point de service parmi les populations ambulatoires. Des cadres de remboursement favorables encouragent les tests de routine PT, aPTT et de fonction plaquettaire dans les hôpitaux et les réseaux de diagnostic spécialisés. De plus, la prévalence des maladies cardiovasculaires et le vieillissement démographique soutiennent la demande de tests. Les mises à niveau technologiques continues et l’intégration des systèmes de laboratoire numériques renforcent encore le leadership de la région.

Europe

L’Europe représente le deuxième plus grand marché avec environ 30 % de part, portée par des systèmes de santé nationaux robustes, des réseaux de laboratoires bien établis et des protocoles de test de coagulation standardisés à travers la région. L’adoption d’analyseurs à haut débit est forte, en particulier en Allemagne, au Royaume-Uni, en France et en Italie, où les laboratoires de diagnostic centralisés gèrent de grandes charges d’échantillons. L’augmentation des cas de troubles thrombotiques, l’expansion des populations âgées et l’utilisation accrue de la thérapie anticoagulante contribuent à la croissance soutenue du marché. L’accent réglementaire de la région sur la précision des tests, le contrôle qualité et l’automatisation des laboratoires encourage la modernisation continue des équipements. La préférence croissante pour les tests INR au point de service dans les soins primaires soutient également l’expansion du marché.

Asie-Pacifique

La région Asie-Pacifique est celle qui connaît la croissance la plus rapide, détenant environ 22 % de la part de marché mondiale et se développant rapidement grâce à l’augmentation des investissements dans les soins de santé, à l’augmentation des interventions chirurgicales et à un meilleur accès au diagnostic. La Chine, l’Inde, le Japon et la Corée du Sud sont en tête de la croissance alors que les hôpitaux adoptent des systèmes de coagulation automatisés pour améliorer l’efficacité et répondre à l’augmentation du nombre de patients. La prévalence croissante des maladies cardiovasculaires et du diabète augmente le besoin de surveillance de la coagulation de routine. Les réformes de santé soutenues par le gouvernement et l’expansion des chaînes de diagnostics privées renforcent les volumes de tests. La demande de réactifs abordables et d’analyseurs de milieu de gamme stimule également l’adoption sur les marchés émergents, tandis que les tests au point de service gagnent en popularité dans les régions éloignées.

Amérique latine

L’Amérique latine représente près de 6 % du marché mondial, soutenue par l’expansion des infrastructures de santé, la charge croissante des maladies chroniques et l’utilisation accrue de la thérapie anticoagulante. Le Brésil, le Mexique, l’Argentine et la Colombie représentent des marchés clés où les hôpitaux modernisent leurs capacités de diagnostic grâce à des analyseurs de coagulation semi-automatisés et entièrement automatisés. Les cadres de remboursement limités et les contraintes budgétaires ralentissent l’adoption des systèmes haut de gamme ; cependant, les réseaux de diagnostics du secteur privé en pleine croissance stimulent une demande constante de tests. Les programmes de sensibilisation pour l’accident vasculaire cérébral, la thrombose et la fibrillation auriculaire améliorent la pénétration des tests. La région voit également une utilisation croissante des dispositifs PT/INR au point de service dans les soins ambulatoires et d’urgence.

Moyen-Orient & Afrique

La région Moyen-Orient & Afrique détient environ 4 % de part de marché, caractérisée par des initiatives croissantes de modernisation des soins de santé et un investissement accru dans le diagnostic clinique. Les pays du Golfe, en particulier les Émirats arabes unis, l’Arabie saoudite et le Qatar, sont en tête de l’adoption avec une forte demande pour les analyseurs automatisés dans les hôpitaux tertiaires et les centres de soins spécialisés. L’augmentation des cas de troubles cardiovasculaires et l’utilisation accrue des anticoagulants contribuent à l’augmentation des volumes de tests. En Afrique, la croissance du marché est plus lente en raison d’une infrastructure de diagnostic limitée, bien que les améliorations des réseaux de laboratoires privés améliorent l’accès. L’expansion du tourisme médical et l’augmentation des interventions chirurgicales au Moyen-Orient soutiennent des opportunités de croissance supplémentaires.

Segmentations du marché :

Par produit

Par utilisateur final

- Hôpitaux et cliniques

- Centres de diagnostic

- Centres de soins ambulatoires

Par type de test

- Test du temps de prothrombine (PT)

- Test du temps de thromboplastine partielle activée (aPTT)

- Test de fibrinogène

- Test du temps de coagulation activée (ACT)

- Tests de fonction plaquettaire

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des tests de coagulation sanguine est caractérisé par un mélange de leaders mondiaux du diagnostic et de fournisseurs spécialisés en solutions d’hémostase axés sur l’automatisation, la précision et l’optimisation des flux de travail. Les principaux acteurs investissent constamment dans la R&D pour améliorer le débit des analyseurs, la stabilité des réactifs et les capacités d’intégration numérique. Les entreprises renforcent leurs portefeuilles grâce à des analyseurs modulaires, des systèmes POCT basés sur des cartouches et des technologies avancées de détection de caillots optiques ou mécaniques. Les initiatives stratégiques, y compris les partenariats avec les hôpitaux, l’expansion dans les marchés émergents et les mises à jour des systèmes de contrôle de la qualité, aident à maintenir un positionnement concurrentiel. Les fournisseurs mettent de plus en plus l’accent sur la gestion intégrée des données, la connectivité avec les plateformes LIS et la conformité aux normes réglementaires. De plus, la demande croissante pour les dispositifs PT/INR au point de service alimente la concurrence parmi les fabricants développant des systèmes portables et conviviaux pour la surveillance décentralisée et à domicile. À mesure que les réseaux de diagnostic se consolident, la concurrence s’intensifie autour de la fiabilité du service, de la disponibilité des réactifs et des contrats de maintenance à long terme. Cet écosystème dynamique encourage l’innovation continue et des offres de produits différenciées dans les environnements de test centralisés et décentralisés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Bio-Rad Laboratories (US)

- Siemens Healthineers (DE)

- Hemosure Inc. (US)

- Danaher Corporation (US)

- Grifols S.A. (ES)

- Roche Diagnostics (CH)

- Sysmex Corporation (JP)

- Thermo Fisher Scientific (US)

- Abbott Laboratories (US)

Développements récents :

- En octobre 2025, le marché des tests de coagulation sanguine observe des tendances telles que l’augmentation de la digitalisation, les initiatives de durabilité et l’intégration de l’intelligence artificielle dans les processus de test. Les alliances stratégiques deviennent de plus en plus importantes, les entreprises collaborant pour améliorer leurs capacités technologiques et leur portée sur le marché. À l’avenir, la différenciation concurrentielle est susceptible d’évoluer, passant de la concurrence traditionnelle axée sur les prix à un accent sur l’innovation, la technologie avancée et des chaînes d’approvisionnement fiables. Cette transition pourrait finalement redéfinir la manière dont les entreprises se positionnent sur le marché, soulignant l’importance de l’adaptabilité et des stratégies tournées vers l’avenir.

- En août 2025, Roche Diagnostics (Suisse) a annoncé le lancement d’un nouvel appareil de test au point de service conçu pour fournir des résultats rapides pour les évaluations de coagulation. Cette démarche stratégique est susceptible d’améliorer les soins aux patients en permettant des décisions cliniques rapides, renforçant ainsi l’engagement de Roche envers l’innovation dans les solutions de diagnostic. L’introduction de cet appareil pourrait également positionner favorablement Roche face à ses concurrents en répondant à la demande croissante de solutions de test efficaces dans divers environnements de soins de santé.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Produit, Utilisateur final, Type de test et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- La demande pour les analyseurs de coagulation automatisés augmentera à mesure que les hôpitaux et les réseaux de diagnostic accéléreront la numérisation des flux de travail et les modèles de tests centralisés.

- Les dispositifs INR et de coagulation au point de soins seront adoptés plus largement dans les milieux ambulatoires et de soins à domicile pour soutenir des décisions cliniques plus rapides.

- L’intégration des analyses pilotées par l’IA améliorera la précision des tests, l’étalonnage des instruments et le contrôle qualité prédictif dans les laboratoires d’hémostase.

- Les fabricants élargiront les systèmes à cartouches et à faible volume de réactifs pour améliorer la facilité d’utilisation et réduire la complexité opérationnelle.

- La gestion personnalisée de l’anticoagulation se développera à mesure que les cliniciens adopteront des outils de surveillance à distance pour le suivi à long terme des thérapies.

- Le développement d’analyseurs compacts et connectés renforcera la capacité diagnostique dans les régions émergentes et à ressources limitées.

- L’interopérabilité avec les systèmes d’information de laboratoire (LIS) et les systèmes d’information hospitaliers deviendra un facteur de différenciation clé parmi les principaux fournisseurs.

- Les investissements en R&D se concentreront sur l’amélioration de la sensibilité et de la spécificité des tests spécialisés tels que les tests de fonction plaquettaire et les dosages de fibrinogène.

- L’accent réglementaire sur la standardisation des tests stimulera la demande pour des réactifs et instruments de haute qualité et conformes.

- Les collaborations stratégiques entre les entreprises de diagnostic et les prestataires de soins de santé élargiront l’accès mondial aux solutions avancées de tests de coagulation.