نظرة عامة على السوق

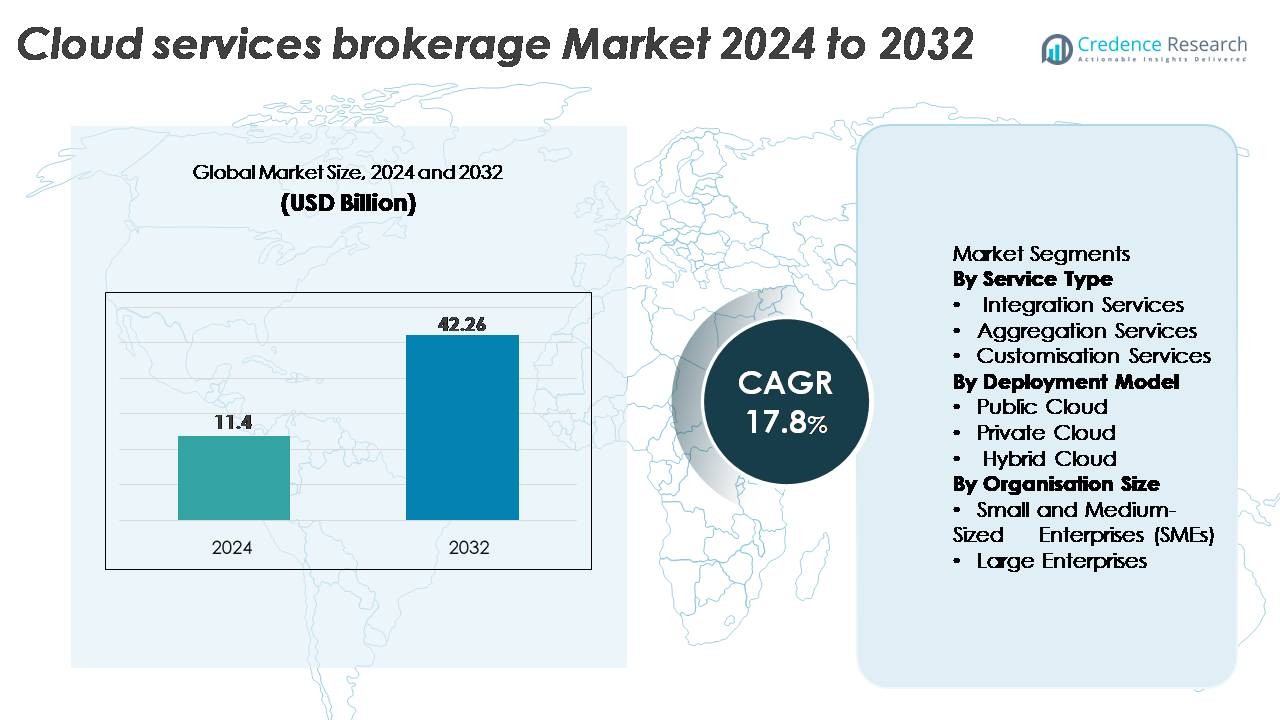

تم تقييم سوق وساطة خدمات السحابة العالمي بقيمة 11.4 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 42.26 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قوي بنسبة 17.8٪ خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

|

|

11.4 مليار دولار أمريكي |

| سوق وساطة خدمات السحابة، معدل النمو السنوي المركب |

17.8% |

| حجم سوق وساطة خدمات السحابة 2032 |

42.26 مليار دولار أمريكي |

يتشكل سوق وساطة خدمات السحابة من قبل اللاعبين الرئيسيين مثل DXC Technology وInfosys وCisco Systems وCapgemini وVMware وAccenture وWipro وIBM وTCS وServiceNow، حيث يعزز كل منهم محفظته من خلال تكامل متعدد السحابة، والأتمتة، وقدرات الحوكمة. تركز هذه الشركات على التحسين المدفوع بالذكاء الاصطناعي، وتنسيق الخدمات الموحدة، وأدوات إدارة التكاليف المحسنة لدعم بيئات السحابة المعقدة للمؤسسات. تظل أمريكا الشمالية المنطقة الرائدة، حيث تمثل 38٪ من السوق العالمي، مدعومة بتبني عالي للسحابة المتعددة ومبادرات قوية للتحول الرقمي للمؤسسات. تليها أوروبا وآسيا والمحيط الهادئ، مدفوعة بالمتطلبات التنظيمية، وتسريع تحديث السحابة، والتوسع السريع في نظام SaaS البيئي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- تم تقييم سوق وساطة الخدمات السحابية العالمي بمبلغ 11.4 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 42.26 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 17.8% خلال فترة التوقعات.

- يُعتبر تبني الشركات المتزايد للبيئات متعددة السحابة والهجينة محركًا رئيسيًا للسوق، حيث تظهر خدمات التكامل كأكبر قطاع، مدعومة بارتفاع الطلب على الحوكمة الموحدة، وتنسيق عبء العمل، والتشغيل البيني السلس للسحابة.

- تشكل الأتمتة المدفوعة بالذكاء الاصطناعي، وأدوات تحسين تكاليف السحابة، وحلول الامتثال الخاصة بالصناعة اتجاهات السوق الرئيسية حيث تعطي المؤسسات الأولوية لإدارة السحابة الذكية والعمليات القائمة على السياسات.

- تهيمن على المشهد التنافسي شركات مثل Accenture وIBM وTCS وWipro وCisco وVMware، حيث تعزز كل منها قدرات الأتمتة والاستشارات ودورة الحياة متعددة السحابة؛ ومع ذلك، لا تزال التحديات قائمة في إدارة الأمن والامتثال والتكامل القديم عبر بيئات تكنولوجيا المعلومات المعقدة.

- إقليميًا، تتصدر أمريكا الشمالية بنسبة 38%، تليها أوروبا بنسبة 27% وآسيا والمحيط الهادئ بنسبة 22%، مما يعكس جهود التحول الرقمي القوية وتسريع هجرة المؤسسات إلى منصات السحابة القابلة للتوسع.

تحليل تجزئة السوق:

حسب نوع الخدمة

تمثل خدمات التكامل القطاع الفرعي المهيمن، حيث تستحوذ على أكبر حصة في السوق بسبب الطلب المتزايد من المؤسسات على التشغيل البيني السلس عبر البيئات متعددة السحابة والهجينة. تتطلب المؤسسات بشكل متزايد وسطاء لتوحيد أعباء العمل السحابية المتباينة، وأتمتة التزويد، وتبسيط إدارة الهوية، مما يدفع إلى تبني قوي. تستمر خدمات التجميع في النمو مع قيام الشركات بتجميع عروض السحابة من الأطراف الثالثة تحت إطار تعاقدي وفوترة واحد. كما تتوسع خدمات التخصيص بشكل مطرد حيث تسعى المؤسسات إلى سياسات حوكمة مخصصة، وأتمتة سير العمل، وتكوينات الأمان المتوافقة مع تفويضات الامتثال الخاصة بالصناعة.

- على سبيل المثال، تتيح محفظة تكامل السحابة من Cisco تنسيق عبء العمل عبر عدد كبير من عمليات نشر المؤسسات، مع منصة Cisco Intersight المدفوعة بـ API التي تدير حوالي مليون خادم (أو حوالي 37 مليون جهاز شبكة) وتقوم بأتمتة عشرات الآلاف من سير عمل تكوين السحابة يوميًا.

حسب نموذج النشر

يقود قطاع السحابة العامة السوق بأعلى حصة، مدعومًا بقابليته للتوسع وكفاءته من حيث التكلفة واعتماده السريع بين المؤسسات الرقمية أولاً. يلعب وسطاء السحابة دورًا رئيسيًا في تحسين الهجرة، وإدارة واجهات برمجة التطبيقات السحابية العامة، وتنسيق البيئات متعددة المستأجرين، مما يعزز هيمنة هذا القطاع. ينمو وساطة السحابة الخاصة بشكل مطرد حيث تعطي الصناعات المنظمة الأولوية لسيادة البيانات المحسنة والتحكم. في الوقت نفسه، تتسارع وساطة السحابة الهجينة حيث تتبنى الشركات البنى الموزعة، مما يتطلب إدارة موحدة، ونقل عبء العمل، وفرض السياسات عبر الأنظمة البيئية المحلية والسحابية.

- على سبيل المثال، تدير حزمة تنسيق السحابة الهجينة والعامة من VMware عشرات الملايين من الأجهزة الافتراضية على مستوى العالم وتدعم مئات الآلاف من العملاء من المؤسسات. تُمكّن حلول VMware Cloud Foundation (VCF) نشر عبء العمل الآلي عبر شبكة عالمية واسعة من مناطق مراكز البيانات الضخمة، بما في ذلك تلك التي يقدمها شركاء رئيسيون مثل AWS وMicrosoft Azure وGoogle Cloud وOracle Cloud.

حسب حجم المنظمة

تسيطر الشركات الكبرى على الحصة السوقية الأكبر، مدفوعة بأنظمة تكنولوجيا المعلومات المعقدة لديها والحاجة إلى تنظيم عبء العمل المتقدم، وإدارة السحابة المتعددة، وأدوات تحسين التكلفة. تعتمد هذه المنظمات بشكل متزايد على منصات الوساطة لتبسيط إدارة البائعين، وتعزيز الامتثال الأمني، وتسريع تحديث السحابة. ومع ذلك، تظهر الشركات الصغيرة والمتوسطة كقطاع سريع النمو حيث تتبنى خدمات الوساطة السحابية لتبسيط اعتماد السحابة المتعددة، وتقليل العبء التشغيلي، والوصول إلى حزم سحابية مهيأة مسبقًا لتحسين سرعة النشر وخفض إجمالي تكلفة الملكية.

محركات النمو الرئيسية:

الزيادة في اعتماد بنى السحابة المتعددة والسحابة الهجينة

يظل التحول السريع نحو عمليات النشر السحابية المتعددة والهجينة محركًا رئيسيًا للنمو في سوق خدمات الوساطة السحابية. تستخدم الشركات بشكل متزايد منصات سحابية متعددة لتعزيز المرونة، وتجنب الاعتماد على بائع واحد، وتحسين عبء العمل. ومع زيادة التعقيد، تعتمد على الوسطاء لتحقيق الحوكمة الموحدة، والتنسيق عبر السحابة، وتكامل واجهات برمجة التطبيقات، وإنفاذ السياسات المركزية. يسهل الوسطاء أيضًا التزويد الآلي، واتحاد الهوية، والهجرة الآمنة للبيانات بين بيئات السحابة، مما يقلل العبء التشغيلي. تستمر هذه الحاجة المتزايدة للتشغيل البيني السلس عبر أنظمة السحابة المتنوعة في توسيع الاعتماد، مما يجعل منصات الوساطة جزءًا لا يتجزأ من استراتيجيات التحول السحابي على مستوى المؤسسة.

- على سبيل المثال، تدعم منصة السحابة الهجينة من IBM المبنية على Red Hat OpenShift أكثر من 3,800 عميل مؤسسي عالميًا وتدير أكثر من 20 مليار معاملة تطبيقات حاوية شهريًا، مما يمكن العمليات الموحدة عبر السحابات المحلية والخاصة والعامة.

تسريع مبادرات التحول الرقمي وتحديث تكنولوجيا المعلومات

تقوم الشركات عبر الصناعات بتحديث بنيتها التحتية القديمة بشكل مكثف، ونشر تطبيقات سحابية الأصل، واعتماد أطر عمل DevOps. تغذي هذه المبادرات الطلب على خدمات الوساطة السحابية التي تبسط نشر عبء العمل، وتدير تكوينات الإدارة تلقائيًا، وتحسن الإنفاق السحابي. يلعب الوسطاء دورًا حيويًا في مساعدة المنظمات على مواءمة الخدمات السحابية مع الأهداف التجارية، حيث يقدمون قدرات استشارية، وأطر حوكمة، وأدوات إدارة دورة الحياة. مع توسع ميزانيات التحول الرقمي، تعتمد الشركات بشكل متزايد على الوسطاء السحابيين للتنقل في اختيار الخدمة، والامتثال الأمني، وتعقيد التكامل، مما يسرع من اعتماد الوساطة في كل من الشركات الكبرى والأعمال الرقمية الناشئة.

· على سبيل المثال، كان لدى منظمة Accenture الأوسع أكثر من 100,000 محترف سحابي في أواخر عام 2020 وأعلنت عن إنشاء مجموعة Accenture Cloud First المخصصة لها مع 70,000 خبير مدعومين باستثمار قدره 3 مليارات دولار. وقد خدمت الشركة عملاء في أكثر من 34,000 مشروع سحابي عبر 68 دولة، مستفيدة من مسرعات الهجرة المتقدمة وأطر الهندسة السحابية المتعددة.

زيادة التركيز على تحسين التكاليف وإدارة المالية السحابية

مع زيادة استهلاك السحابة، أصبحت حوكمة التكاليف أولوية رئيسية للمؤسسات. تُمكّن الوسطاء السحابيون المنظمات من مراقبة الاستخدام، ومنع الإفراط في التخصيص، وتوزيع التكاليف بدقة عبر الأقسام. تساعد قدراتهم في الإدارة المالية، بما في ذلك ضوابط التكاليف القائمة على السياسات، والتحليلات التنبؤية، وتوحيد الفواتير في الوقت الفعلي، المؤسسات على اكتساب الرؤية وتقليل الإنفاق غير الضروري. مع تقديم بيئات السحابة المتعددة لهياكل تسعير معقدة، تعتمد المزيد من الشركات على منصات الوساطة لمقارنة العروض، والتفاوض على العقود، وأتمتة تحسين التكاليف. هذا التركيز على تحقيق قيمة السحابة يعزز زخم السوق، مما يدفع الطلب المستمر على حلول الوساطة التي توازن بين الأداء والكفاءة المالية.

الاتجاهات والفرص الرئيسية:

زيادة الطلب على الأتمتة المدفوعة بالذكاء الاصطناعي وأدوات تحسين السحابة

أحد الاتجاهات الرئيسية في السوق هو دمج الذكاء الاصطناعي وتعلم الآلة في منصات الوساطة السحابية لأتمتة اتخاذ القرارات وسير العمل التشغيلي. يمكن للوسطاء المدعومين بالذكاء الاصطناعي تحليل استخدام السحابة في الوقت الفعلي، وتوصية بتوزيع الأحمال، وتحسين تخصيص الموارد، وتحديد الشذوذات الأمنية. يفتح هذا الاتجاه فرصًا جديدة للحكم الذكي، والمعالجة الآلية، والصيانة التنبؤية. مع تبني المؤسسات للتحليلات المدفوعة بالذكاء الاصطناعي لعمليات السحابة (AIOps)، يكتسب الوسطاء الذين يقدمون قدرات أتمتة متقدمة ميزة تنافسية. يزيد هذا التطور التكنولوجي من مرونة العمليات ويقلل من عبء العمل اليدوي، مما يعزز قيمة الوساطة عبر بيئات السحابة واسعة النطاق.

- على سبيل المثال، “تمكن قدرات الذكاء الاصطناعي والأتمتة في ServiceNow من تحسين واسع النطاق لموارد السحابة والعمليات التشغيلية عبر بيئات المؤسسات العالمية، مما يسهل تحقيق مكاسب كبيرة في الكفاءة وأتمتة المهام لعملائها.”

توسع حلول الوساطة المخصصة للصناعات والتركيز على الامتثال

تتبنى الصناعات الرأسية مثل BFSI، والرعاية الصحية، والتجزئة، والحكومة خدمات الوساطة السحابية المصممة لتلبية احتياجات التنظيم والامتثال. يخلق هذا الاتجاه فرصًا للوسطاء لتقديم قوالب مخصصة للقطاعات، وأطر أمنية، وهياكل جاهزة للشهادات. يزداد الطلب على أتمتة الامتثال، والاستعداد للتدقيق، وأدوات سيادة البيانات مع تشديد اللوائح. يستفيد الوسطاء الذين يقدمون كتالوجات خدمات موجهة للمجال، ومحركات سياسات مهيأة مسبقًا، ونماذج حوكمة متوافقة مع القطاع من زيادة التبني. يدعم توسع خدمات الوساطة المخصصة نمو السوق من خلال تمكين المؤسسات في الصناعات المنظمة من تسريع التحول السحابي الآمن.

- على سبيل المثال، تدعم منصة خدمات الأمن السيبراني والمخاطر في Wipro أكثر من 1,200 عميل مؤسسي منظم عالميًا وتعالج أكثر من 40 مليار حدث أمني يوميًا، مما يمكن من إجراء فحوصات امتثال آلية، وتقديم تقارير الحوكمة، وتطبيق سير العمل التنظيمي عبر النظم السحابية المتعددة.

نمو تكامل السوق السحابية ونماذج تجميع SaaS

تتوسع الأسواق السحابية بسرعة، مما يشجع الوسطاء على دمج تجميع SaaS، وإدارة الاشتراكات، وقدرات تحقيق الدخل من البائعين. يخلق هذا الاتجاه فرصًا للوسطاء لتبسيط المشتريات، وتوحيد الفواتير، وإدارة محافظ SaaS متعددة البائعين. تحتاج المنظمات التي تتبنى مئات من أدوات SaaS إلى إشراف مركزي وحوكمة الهوية، مما يدفع الطلب القوي على حلول الوساطة. مع نمو أنظمة SaaS، يكتسب الوسطاء الذين يقدمون تكامل السوق وتحسين التراخيص الآلي زخمًا كبيرًا في السوق.

التحديات الرئيسية:

التعقيد في إدارة الأمن والامتثال وحوكمة البيانات عبر السحابات

على الرغم من التبني المتزايد، يواجه وسطاء السحابة تحديات في التعامل مع متطلبات الأمن والامتثال المتزايدة التعقيد. تحتوي الأنظمة البيئية متعددة السحابات على نماذج أمنية متنوعة ومعايير تشفير وآليات تحكم في الوصول، مما يجعل الحوكمة الموحدة صعبة. يجب على المؤسسات الامتثال للوائح المتطورة المتعلقة بسيادة البيانات والاحتفاظ بها وقابليتها للتدقيق، مما يزيد من تعقيد تقديم خدمات الوساطة. يجب على الوسطاء تحديث الأطر باستمرار، ودمج أدوات الأمان المتقدمة، والحفاظ على التوافق مع مزودي السحابة المتعددين. هذا التعقيد يبطئ التبني في الصناعات ذات التنظيم العالي ويتطلب استثمارًا كبيرًا في أتمتة الأمان وقدرات إدارة الامتثال.

صعوبات التكامل مع الأنظمة القديمة والبيئات التقنية المجزأة

لا تزال العديد من المؤسسات تعتمد على بنية تحتية قديمة واسعة النطاق، مما يجعل التكامل مع الخدمات السحابية الحديثة تحديًا كبيرًا. يجب على وسطاء السحابة إدارة مشاكل التوافق وواجهات برمجة التطبيقات القديمة وتنسيقات البيانات غير المتسقة وقيود التطبيقات القديمة. هذه القيود تعقد نقل أحمال العمل، وتطيل جداول النشر، وتزيد من تكاليف التنفيذ. يزيد نقص بروتوكولات التكامل الموحدة عبر مزودي السحابة من حدة التحدي. كما تكافح المنظمات مع الفجوات الثقافية والمهارية التي تعيق التبني الناجح للسحابة. تبطئ هذه العوائق التكاملية التحول الرقمي وتتطلب من الوسطاء تقديم حلول استشارية وتحديثية وتوافقية أكثر قوة.

تحليل إقليمي:

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر من سوق وساطة الخدمات السحابية، حيث تمثل حوالي 38% من الإيرادات العالمية. تستفيد المنطقة من التبني العالي للسحابات المتعددة، والمبادرات القوية للتحول الرقمي للمؤسسات، والاستخدام الواسع لمنصات SaaS وIaaS. تعتمد الشركات الكبيرة في الولايات المتحدة بشكل متزايد على منصات الوساطة لتحسين التكاليف وتكامل واجهات برمجة التطبيقات والحوكمة الموحدة عبر AWS وAzure وGoogle Cloud. يعزز وجود مزودي حلول إدارة السحابة المتقدمة والأطر التنظيمية القوية التي تدعم الهجرة الآمنة إلى السحابة من مكانة أمريكا الشمالية القيادية في السوق العالمية.

أوروبا

تستحوذ أوروبا على حوالي 27% من سوق وساطة الخدمات السحابية، مدفوعة بالبيئات التنظيمية الصارمة مثل GDPR، التي تسرع تبني حلول الوساطة التي تركز على الامتثال. تتبنى المؤسسات في ألمانيا والمملكة المتحدة وفرنسا والدول الاسكندنافية بشكل متزايد بنى السحابة الهجينة والسيادية، باستخدام الوسطاء لتبسيط الحوكمة والحفاظ على سيادة البيانات. يعزز الطلب المتزايد على خدمات التكامل والتنسيق السحابي عبر الحدود من توسع السوق. يستمر التركيز المتزايد على التحول السحابي الآمن في قطاعات البنوك والرعاية الصحية والحكومة في دعم مسار النمو المستقر لأوروبا في تبني وساطة خدمات السحابة.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 22% من السوق وتعتبر المنطقة الأسرع نموًا، مدفوعة بالتبني السريع للحوسبة السحابية في الصين والهند واليابان وجنوب شرق آسيا. تتبنى الشركات الصغيرة والمتوسطة والكبيرة استراتيجيات السحابة المتعددة بشكل متزايد لدعم الرقمنة وتوسيع التجارة الإلكترونية وتحديث تكنولوجيا المعلومات على نطاق واسع. تكتسب وسطاء الخدمات السحابية زخمًا قويًا حيث تسعى المؤسسات إلى تكامل قابل للتوسع وإدارة التكاليف وأدوات الإدارة الآلية. تعزز برامج تسريع الحوسبة السحابية التي تقودها الحكومات في دول مثل الهند وسنغافورة الطلب بشكل أكبر. يعزز النظام البيئي التكنولوجي المتوسع في المنطقة والاستثمارات المتزايدة في تطوير السحابة الأصلية تأثير آسيا والمحيط الهادئ المتزايد في السوق العالمية.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 8% من السوق، مع نمو مدعوم بتوسيع نشر السحابة في البرازيل والمكسيك وتشيلي وكولومبيا. تتبنى الشركات بشكل متزايد خدمات الوساطة لتبسيط تبني السحابة الهجينة وتقليل تعقيد التكامل وإدارة الإنفاق السحابي. تساهم الاستثمارات المتزايدة في التحول الرقمي في المنطقة، إلى جانب الوجود المتزايد لمراكز البيانات الضخمة، في تسريع الطلب على منصات إدارة وتحسين السحابة. بينما تستمر التحديات مثل تفاوت نضج البنية التحتية، فإن التبني المتزايد لـ SaaS والاستخدام السحابي المدفوع بالامتثال يعزز موقف السوق في المنطقة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 5% من سوق وساطة الخدمات السحابية العالمية، مدعومة بتزايد تبني السحابة في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا وإسرائيل. تولي الحكومات والشركات الكبيرة الأولوية لمبادرات تحديث السحابة، مما يزيد الطلب على منصات الوساطة التي تدير حوكمة السحابة المتعددة وتضمن الامتثال التنظيمي. يساهم ارتفاع مراكز البيانات السحابية الإقليمية وزيادة الاستثمار في برامج الاقتصاد الرقمي في زيادة تبني خدمات التكامل وتنسيق الأحمال. على الرغم من أن السوق لا يزال في طور التطوير، إلا أن توسيع البنية التحتية الرقمية يستمر في فتح إمكانات نمو قوية.

تقسيمات السوق:

حسب نوع الخدمة

- خدمات التجميع

- خدمات التخصيص

حسب نموذج النشر

- السحابة الخاصة

- السحابة الهجينة

حسب حجم المؤسسة

- المؤسسات الصغيرة والمتوسطة الحجم (SMEs)

- المؤسسات الكبيرة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز المشهد التنافسي لسوق وساطة الخدمات السحابية بمزيج من مزودي السحابة العالميين، ومنصات الوساطة المتخصصة، وشركات خدمات التكامل التي تركز على المؤسسات، والتي تتنافس لتقديم قدرات إدارة متعددة السحابات متقدمة. يميز اللاعبون الرائدون أنفسهم من خلال الأتمتة المدفوعة بالذكاء الاصطناعي، وأطر الحوكمة الموحدة، وكاتالوجات الخدمات الموسعة التي تدمج عروض IaaS وPaaS وSaaS. يستثمر البائعون بشكل متزايد في أدوات تحسين التكلفة، وتنظيم واجهات برمجة التطبيقات، وأتمتة الامتثال لدعم المؤسسات الكبيرة المنظمة التي تتبنى البيئات السحابية الهجينة والمتعددة. تعزز الشراكات الاستراتيجية مع الشركات الكبرى مثل AWS وMicrosoft Azure وGoogle Cloud من وضع السوق وتمكن من تكامل أعمق للنظام البيئي. بالإضافة إلى ذلك، تتسارع عمليات الاندماج والاستحواذ حيث تسعى الشركات إلى تعزيز قدراتها في استشارات السحابة والهجرة والأمن. مع إعطاء الأولوية للتشغيل البيني وإدارة دورة الحياة والرؤية الشاملة، تشتد المنافسة حول تقديم حلول وساطة قابلة للتوسع وآمنة وذكية مصممة لتلبية احتياجات الصناعة المتنوعة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

التطورات الأخيرة:

- في أكتوبر 2025، أطلقت شركة DXC Technology تطبيقات Assure Smart، وهي مجموعة من التطبيقات المدفوعة بالذكاء الاصطناعي والموجهة نحو سير العمل لمساعدة شركات التأمين على أتمتة وتحديث العمليات، من خلال الاستفادة من تكامل السحابة (مثل عبر AWS) وأدوات البيانات الذكية.

- في أغسطس 2025، وقعت شركة Capgemini اتفاقية للاستحواذ على Cloud4C، وهي مزود لخدمات السحابة الهجينة والسحابة المدارة، لتعزيز قدراتها في الخدمات المدارة والأتمتة وتسليم السحابة الهجينة.

- في مايو 2025، تم تصنيف Infosys في المرتبة الثامنة في قائمة “مزودي الحلول 500″، مما يعكس توسعها المتزايد والاعتراف بها بين بائعي خدمات تكنولوجيا المعلومات/السحابة العالميين.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الخدمة، نموذج النشر، حجم المنظمة و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- ستتبنى وساطات الخدمات السحابية بشكل متزايد الأتمتة المدفوعة بالذكاء الاصطناعي لتعزيز وضع أحمال العمل وإدارة الامتثال وتحسين التكاليف.

- سيصبح التنسيق بين السحابة المتعددة والسحابة الهجينة النهج القياسي للشركات التي تسعى إلى المرونة والقدرة على التحمل.

- سيزداد الطلب على حلول الوساطة الخاصة بالصناعة حيث تتطلب القطاعات المنظمة أطر حوكمة وأمن مخصصة.

- ستكتسب إدارة المالية السحابية والتحليلات التنبؤية للتكاليف أهمية حيث تعطي المنظمات الأولوية للإنفاق السحابي القائم على القيمة.

- ستتسارع عملية تكامل أسواق SaaS وإدارة الاشتراكات، مما يمكن من الشراء المركزي والإشراف على التراخيص.

- ستتوسع قدرات الوساطة المتمحورة حول الأمان لمعالجة سيادة البيانات، والهياكل المعمارية الخالية من الثقة، وحوكمة الهوية الموحدة.

- ستتعمق الشراكات بين الوسطاء ومزودي الخدمات السحابية الكبرى، مما يمكن من وجود كتالوجات خدمات أكثر ثراءً وتكامل API أكثر إحكامًا.

- ستتبنى الشركات الصغيرة والمتوسطة منصات الوساطة بشكل أكثر عدوانية لتبسيط العمليات السحابية وتقليل تعقيد تكنولوجيا المعلومات.

- ستدمج منصات الوساطة قدرات الرصد المحسنة والتحليلات في الوقت الفعلي لتحسين مراقبة أداء السحابة.

- ستدفع أطر حوكمة السحابة التي تركز على الأتمتة إلى تطبيق السياسات بشكل متسق عبر البيئات المعقدة والموزعة.