Обзор рынка

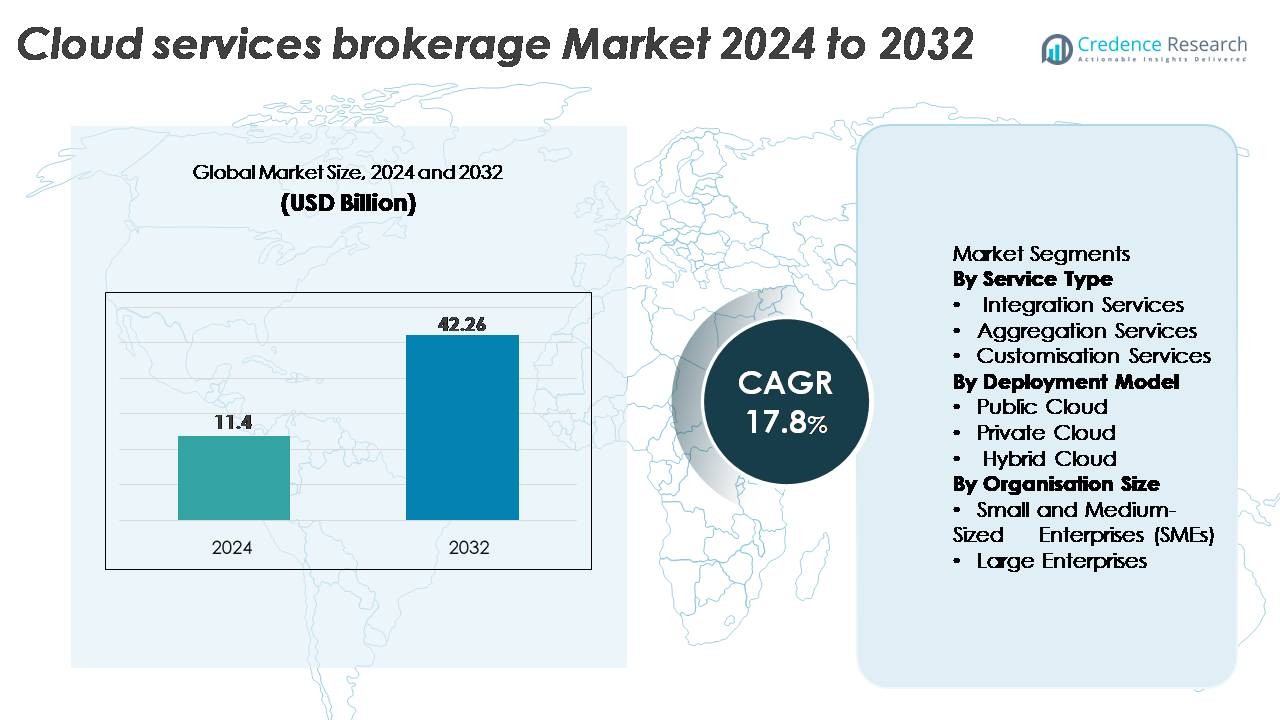

Глобальный рынок брокерских услуг в области облачных технологий был оценен в 11,4 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 42,26 миллиарда долларов США к 2032 году, демонстрируя устойчивый среднегодовой темп роста (CAGR) в 17,8% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

|

|

11,4 миллиарда долларов США |

| Рынок брокерских услуг в области облачных технологий, CAGR |

17,8% |

| Размер рынка брокерских услуг в области облачных технологий 2032 |

42,26 миллиарда долларов США |

Рынок брокерских услуг в области облачных технологий формируется крупными игроками, такими как DXC Technology, Infosys, Cisco Systems, Capgemini, VMware, Accenture, Wipro, IBM, TCS и ServiceNow, каждый из которых укрепляет свои портфели за счет интеграции мультиоблачных решений, автоматизации и возможностей управления. Эти компании сосредоточены на оптимизации с использованием ИИ, унифицированной оркестрации услуг и улучшенных инструментах управления затратами для поддержки сложных облачных сред предприятий. Северная Америка остается ведущим регионом, на долю которого приходится 38% мирового рынка, что поддерживается высокой степенью принятия мультиоблачных решений и сильными инициативами по цифровой трансформации предприятий. За ней следуют Европа и Азиатско-Тихоокеанский регион, движимые нормативными требованиями, ускоренной модернизацией облачных технологий и быстрым расширением экосистемы SaaS.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Глобальный рынок брокерских услуг облачных сервисов был оценен в 11,4 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 42,26 миллиарда долларов США к 2032 году, расширяясь с CAGR 17,8% в течение прогнозируемого периода.

- Растущее внедрение предприятиями мультиоблачных и гибридных сред является ключевым фактором рынка, при этом интеграционные услуги становятся крупнейшим сегментом, поддерживаемым растущим спросом на унифицированное управление, оркестрацию рабочих нагрузок и бесшовную облачную совместимость.

- Автоматизация на основе ИИ, инструменты оптимизации облачных затрат и решения для соблюдения отраслевых стандартов формируют основные рыночные тренды, поскольку организации отдают приоритет интеллектуальному управлению облаками и операциям на основе политик.

- Конкурентный ландшафт доминируется такими игроками, как Accenture, IBM, TCS, Wipro, Cisco и VMware, каждый из которых улучшает возможности автоматизации, консультирования и управления жизненным циклом мультиоблачных сред; однако остаются проблемы в управлении безопасностью, соблюдением требований и интеграцией устаревших систем в сложных ИТ-средах.

- Регионально Северная Америка лидирует с 38%, за ней следует Европа с 27% и Азиатско-Тихоокеанский регион с 22%, что отражает сильные усилия по цифровой трансформации и ускоренную миграцию предприятий на масштабируемые облачные платформы.

Анализ сегментации рынка:

По типу услуги

Интеграционные услуги представляют собой доминирующий подсегмент, захватывая наибольшую долю рынка из-за растущего спроса предприятий на бесшовную совместимость в мультиоблачных и гибридных средах. Организации все чаще требуют от брокеров унификации разрозненных облачных рабочих нагрузок, автоматизации предоставления и упрощения управления идентификацией, что стимулирует сильное внедрение. Услуги агрегации продолжают расти, поскольку предприятия консолидируют предложения сторонних облачных сервисов в рамках единого контрактного и биллингового подхода. Услуги кастомизации также стабильно расширяются, поскольку предприятия ищут индивидуальные политики управления, автоматизацию рабочих процессов и конфигурации безопасности, соответствующие отраслевым стандартам соблюдения.

- Например, портфель облачной интеграции Cisco позволяет оркестрацию рабочих нагрузок в большом количестве корпоративных развертываний, при этом платформа Cisco Intersight, управляемая через API, управляет примерно 1 миллионом серверов (или около 37 миллионов сетевых устройств) и автоматизирует десятки тысяч облачных конфигурационных рабочих процессов ежедневно.

По модели развертывания

Сегмент публичных облаков лидирует на рынке с наибольшей долей, поддерживаемый своей масштабируемостью, экономической эффективностью и быстрым внедрением среди цифровых предприятий. Облачные брокеры играют ключевую роль в оптимизации миграции, управлении API публичных облаков и оркестрации многопользовательских сред, укрепляя доминирование этого сегмента. Брокерские услуги частных облаков стабильно растут, поскольку регулируемые отрасли отдают приоритет усиленному суверенитету данных и контролю. Между тем, брокерские услуги гибридных облаков ускоряются, поскольку компании принимают распределенные архитектуры, требующие унифицированного управления, переносимости рабочих нагрузок и обеспечения политик в локальных и облачных экосистемах.

- Например, стек оркестрации гибридных и публичных облаков VMware управляет десятками миллионов виртуальных машин по всему миру и поддерживает сотни тысяч корпоративных клиентов. Решение VMware Cloud Foundation (VCF) позволяет автоматизированное развертывание рабочих нагрузок в обширной глобальной сети гипермасштабных центров обработки данных, включая те, которые предлагаются такими крупными партнерами, как AWS, Microsoft Azure, Google Cloud и Oracle Cloud.

По размеру организации

Крупные предприятия занимают доминирующую долю рынка, обусловленную их сложными ИТ-экосистемами и потребностью в передовой оркестрации рабочих нагрузок, управлении мультиоблаком и инструментах оптимизации затрат. Эти организации все чаще полагаются на брокерские платформы для упрощения управления поставщиками, повышения соответствия требованиям безопасности и ускорения модернизации облаков. Однако малые и средние предприятия становятся быстрорастущим сегментом, поскольку они внедряют облачные брокерские услуги для упрощения адаптации мультиоблака, снижения операционных затрат и получения доступа к предварительно настроенным облачным пакетам, которые улучшают скорость развертывания и снижают общую стоимость владения.

Ключевые факторы роста:

Рост внедрения мультиоблачных и гибридных облачных архитектур

Быстрый переход к мультиоблачным и гибридным развертываниям остается основным фактором роста рынка облачных брокерских услуг. Предприятия все чаще используют несколько облачных платформ для повышения устойчивости, избегания зависимости от одного поставщика и оптимизации рабочих нагрузок. С ростом сложности они полагаются на брокеров для унифицированного управления, оркестрации между облаками, интеграции API и централизованного обеспечения политики. Брокеры также способствуют автоматизированному предоставлению, федерации идентификаций и безопасной миграции данных между облачными средами, снижая операционные затраты. Эта растущая потребность в бесшовной интероперабельности между разрозненными облачными экосистемами продолжает расширять внедрение, делая брокерские платформы неотъемлемой частью стратегий облачной трансформации на уровне предприятия.

- Например, гибридная облачная платформа IBM, построенная на Red Hat OpenShift, поддерживает более 3,800 корпоративных клиентов по всему миру и управляет более 20 миллиардами контейнеризированных транзакций приложений ежемесячно, обеспечивая унифицированные операции в локальных, частных и публичных облаках.

Ускорение цифровой трансформации и инициатив по модернизации ИТ

Предприятия в различных отраслях активно модернизируют свою устаревшую инфраструктуру, развертывают облачные приложения и внедряют DevOps-фреймворки. Эти инициативы стимулируют спрос на облачные брокерские услуги, которые упрощают развертывание рабочих нагрузок, автоматизируют управление конфигурацией и оптимизируют облачные расходы. Брокеры играют критическую роль в помощи организациям в согласовании облачных услуг с бизнес-целями, предлагая консультационные возможности, управленческие фреймворки и инструменты управления жизненным циклом. По мере расширения бюджетов на цифровую трансформацию компании все чаще зависят от облачных брокеров для навигации по выбору услуг, соответствию требованиям безопасности и сложности интеграции, ускоряя внедрение брокерских услуг как в крупных предприятиях, так и в новых цифровых компаниях.

· Например, более широкая организация Accenture насчитывала более 100,000 облачных профессионалов к концу 2020 года и объявила о создании своей специализированной группы Accenture Cloud First с 70,000 экспертами, поддерживаемыми инвестициями в размере $3 миллиарда. Компания обслужила клиентов в более чем 34,000 облачных проектов в 68 странах, используя передовые ускорители миграции и мультиоблачные инженерные фреймворки.

Повышенное внимание к оптимизации затрат и управлению финансами в облаке

С увеличением потребления облачных технологий управление затратами стало важным приоритетом для предприятий. Облачные брокеры позволяют организациям отслеживать использование, предотвращать избыточное выделение ресурсов и точно распределять затраты между отделами. Их возможности управления финансами, включая контроль затрат на основе политик, прогнозную аналитику и консолидацию счетов в реальном времени, помогают предприятиям получить прозрачность и сократить ненужные расходы. Поскольку многоблочные среды вводят сложные ценовые структуры, все больше компаний полагаются на брокерские платформы для сравнения предложений, заключения контрактов и автоматизации оптимизации затрат. Этот акцент на реализации облачной ценности укрепляет рыночный импульс, стимулируя устойчивый спрос на брокерские решения, которые балансируют производительность с финансовой эффективностью.

Ключевые тенденции и возможности:

Растущий спрос на автоматизацию с использованием ИИ и инструменты оптимизации облака

Основной рыночной тенденцией является интеграция ИИ и машинного обучения в платформы облачных брокеров для автоматизации принятия решений и операционных рабочих процессов. Брокеры на базе ИИ могут анализировать использование облака в реальном времени, рекомендовать размещение рабочих нагрузок, оптимизировать распределение ресурсов и выявлять аномалии безопасности. Эта тенденция открывает новые возможности для интеллектуального управления, автоматического исправления и прогнозного обслуживания. Поскольку предприятия внедряют аналитику на базе ИИ для облачных операций (AIOps), брокеры, предлагающие расширенные возможности автоматизации, получают конкурентное преимущество. Эта технологическая эволюция увеличивает оперативную гибкость и снижает ручную нагрузку, укрепляя ценность брокерских услуг в крупных облачных средах.

- Например, возможности ИИ и автоматизации ServiceNow позволяют оптимизировать облачные ресурсы и операционные процессы в крупных корпоративных средах по всему миру, способствуя значительному повышению эффективности и автоматизации задач для своих клиентов.

Расширение отраслевых и ориентированных на соблюдение нормативных требований брокерских решений

Вертикальные отрасли, такие как BFSI, здравоохранение, розничная торговля и государственный сектор, внедряют облачные брокерские услуги, адаптированные к нормативным и соответствующим требованиям. Эта тенденция создает возможности для брокеров предлагать отраслевые шаблоны, рамки безопасности и архитектуры, готовые к сертификации. Спрос на автоматизацию соответствия, готовность к аудиту и инструменты суверенитета данных растет по мере ужесточения нормативных требований. Брокеры, предоставляющие каталоги услуг, ориентированные на домен, предварительно настроенные механизмы политик и модели управления, соответствующие отрасли, получают выгоду от увеличения внедрения. Расширение адаптированных брокерских услуг поддерживает рост рынка, позволяя предприятиям в регулируемых отраслях ускорять безопасную облачную трансформацию.

- Например, платформа Wipro для кибербезопасности и управления рисками поддерживает более 1,200 клиентов в регулируемых отраслях по всему миру и обрабатывает более 40 миллиардов событий безопасности в день, обеспечивая автоматические проверки соответствия, отчеты по управлению и соблюдение нормативных рабочих процессов в многоблочных экосистемах.

Рост интеграции облачных маркетплейсов и моделей агрегации SaaS

Облачные маркетплейсы быстро расширяются, побуждая брокеров интегрировать возможности агрегации SaaS, управления подписками и монетизации поставщиков. Эта тенденция создает возможности для брокеров упрощать закупки, унифицировать выставление счетов и управлять портфелями SaaS от нескольких поставщиков. Организации, внедряющие сотни инструментов SaaS, требуют централизованного контроля и управления идентификацией, что вызывает сильный спрос на брокерские решения. По мере роста экосистем SaaS брокеры, предлагающие интеграцию маркетплейсов и автоматизированную оптимизацию лицензий, получают значительное рыночное признание.

Ключевые вызовы:

Сложности в управлении безопасностью, соответствием и управлением данными в облаках

Несмотря на растущее внедрение, облачные брокеры сталкиваются с трудностями в решении все более сложных требований к безопасности и соответствию. Мультиоблачные экосистемы содержат разнообразные модели безопасности, стандарты шифрования и механизмы контроля доступа, что затрудняет единое управление. Предприятия должны соблюдать меняющиеся нормы, связанные с суверенитетом данных, их хранением и аудируемостью, что увеличивает сложность предоставления брокерских услуг. Брокеры должны постоянно обновлять свои структуры, интегрировать передовые инструменты безопасности и поддерживать совместимость с несколькими облачными провайдерами. Эта сложность замедляет внедрение в строго регулируемых отраслях и требует значительных инвестиций в автоматизацию безопасности и управление соответствием.

Трудности интеграции с устаревшими системами и фрагментированными ИТ-средами

Многие предприятия все еще полагаются на обширную устаревшую инфраструктуру, что делает интеграцию с современными облачными сервисами серьезной проблемой. Облачные брокеры должны управлять проблемами совместимости, устаревшими API, несоответствующими форматами данных и ограничениями устаревших приложений. Эти ограничения усложняют миграцию рабочих нагрузок, удлиняют сроки развертывания и увеличивают затраты на внедрение. Отсутствие стандартизированных протоколов интеграции между облачными провайдерами еще больше усложняет задачу. Организации также сталкиваются с культурными и профессиональными пробелами, которые препятствуют успешному внедрению облачных технологий. Эти барьеры интеграции замедляют цифровую трансформацию и требуют от брокеров предоставления более надежных консультационных, модернизационных и совместимых решений.

Региональный анализ:

Северная Америка

Северная Америка занимает наибольшую долю рынка облачных брокерских услуг, составляя примерно 38% мирового дохода. Регион выигрывает от высокого уровня внедрения мультиоблачных технологий, сильных инициатив по цифровой трансформации предприятий и широкого использования платформ SaaS и IaaS. Крупные предприятия в США все чаще полагаются на брокерские платформы для оптимизации затрат, интеграции API и единого управления в AWS, Azure и Google Cloud. Присутствие передовых поставщиков решений для управления облаками и сильные нормативные рамки, поддерживающие безопасную миграцию в облако, еще больше укрепляют лидерские позиции Северной Америки на мировом рынке.

Европа

Европа охватывает около 27% рынка облачных брокерских услуг, что обусловлено строгими нормативными средами, такими как GDPR, которые ускоряют внедрение решений, ориентированных на соответствие. Предприятия в Германии, Великобритании, Франции и странах Северной Европы все чаще принимают гибридные и суверенные облачные архитектуры, используя брокеров для упрощения управления и поддержания суверенитета данных. Растущий спрос на интеграционные услуги и трансграничную оркестрацию облаков укрепляет расширение рынка. Растущее внимание к безопасной облачной трансформации в банковском, медицинском и государственном секторах продолжает поддерживать устойчивый рост Европы в области внедрения облачных брокерских услуг.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 22% рынка и является самым быстрорастущим регионом, чему способствует быстрое внедрение облачных технологий в Китае, Индии, Японии и Юго-Восточной Азии. Малые и средние предприятия, а также крупные компании все чаще применяют стратегии мультиоблачности для поддержки цифровизации, расширения электронной коммерции и модернизации ИТ в крупных масштабах. Облачные брокеры получают значительное внимание, так как организации ищут масштабируемую интеграцию, управление затратами и автоматизированные инструменты управления. Программы ускорения облачных технологий, инициируемые правительствами в таких странах, как Индия и Сингапур, дополнительно усиливают спрос. Расширяющаяся технологическая экосистема региона и растущие инвестиции в облачную разработку увеличивают влияние Азиатско-Тихоокеанского региона на глобальном рынке.

Латинская Америка

Латинская Америка занимает около 8% рынка, и ее рост поддерживается расширением облачных внедрений в Бразилии, Мексике, Чили и Колумбии. Компании все чаще используют брокерские услуги для упрощения внедрения гибридных облаков, снижения сложности интеграции и управления облачными расходами. Растущие инвестиции в цифровую трансформацию региона, а также увеличение числа гипермасштабных дата-центров ускоряют спрос на платформы управления и оптимизации облаков. Несмотря на такие проблемы, как переменная зрелость инфраструктуры, растущее использование SaaS и облачных решений, ориентированных на соблюдение нормативных требований, укрепляет рыночные позиции региона.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 5% мирового рынка облачных брокерских услуг, чему способствует растущее внедрение облачных технологий в ОАЭ, Саудовской Аравии, Южной Африке и Израиле. Правительства и крупные предприятия придают приоритет облачным инициативам модернизации, что увеличивает спрос на брокерские платформы, которые управляют мультиоблачным управлением и обеспечивают соблюдение нормативных требований. Рост региональных облачных дата-центров и увеличение инвестиций в программы цифровой экономики способствуют более высокому внедрению интеграционных и оркестрационных сервисов. Хотя рынок все еще развивается, расширяющаяся цифровая инфраструктура продолжает открывать значительный потенциал роста.

Сегментация рынка:

По типу услуги

- Агрегационные услуги

- Услуги по настройке

По модели развертывания

- Частное облако

- Гибридное облако

По размеру организации

- Малые и средние предприятия (МСП)

- Крупные предприятия

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке брокерских услуг облачных сервисов характеризуется сочетанием глобальных облачных провайдеров, специализированных брокерских платформ и компаний, ориентированных на интеграцию корпоративных услуг, которые конкурируют за предоставление передовых возможностей управления мультиоблачными средами. Ведущие игроки выделяются за счет автоматизации на основе ИИ, унифицированных рамок управления и расширенных каталогов услуг, интегрирующих предложения IaaS, PaaS и SaaS. Поставщики все чаще инвестируют в инструменты оптимизации затрат, оркестрацию API и автоматизацию соблюдения нормативных требований, чтобы поддерживать крупные регулируемые предприятия, внедряющие гибридные и мультиоблачные среды. Стратегические партнерства с гиперскейлерами, такими как AWS, Microsoft Azure и Google Cloud, укрепляют рыночные позиции и позволяют более глубокой интеграции экосистемы. Кроме того, слияния и поглощения ускоряются, поскольку компании стремятся улучшить свои возможности в области облачного консалтинга, миграции и безопасности. Поскольку предприятия уделяют приоритетное внимание интероперабельности, управлению жизненным циклом и сквозной видимости, конкуренция усиливается вокруг предоставления масштабируемых, безопасных и интеллектуальных брокерских решений, адаптированных к разнообразным потребностям отрасли.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

Последние разработки:

- В октябре 2025 года компания DXC Technology выпустила Assure Smart Apps, набор приложений, ориентированных на рабочие процессы и управляемых ИИ, чтобы помочь страховщикам автоматизировать и модернизировать операции, используя облачную интеграцию (например, через AWS) и интеллектуальные инструменты обработки данных.

- В августе 2025 года Capgemini подписала соглашение о приобретении Cloud4C, поставщика услуг гибридного облака и управляемых облачных платформ, чтобы усилить свои возможности в области управляемых услуг, автоматизации и доставки гибридного облака.

- В мае 2025 года Infosys заняла 8-е место в списке «Solution Provider 500», что отражает ее растущее присутствие и признание среди мировых поставщиков ИТ/облачных услуг.

Охват отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа услуги, модели развертывания, размера организации и географии. Он подробно описывает ведущих игроков на рынке, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных факторах и ограничениях. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Брокеры облачных услуг будут все чаще использовать автоматизацию на основе ИИ для улучшения размещения рабочих нагрузок, управления соответствием и оптимизации затрат.

- Оркестрация мультиоблака и гибридного облака станет стандартным подходом для предприятий, стремящихся к гибкости и устойчивости.

- Спрос на отраслевые брокерские решения будет расти, поскольку регулируемые сектора требуют адаптированных рамок управления и безопасности.

- Управление облачными финансами и аналитика прогнозирования затрат приобретут важность, поскольку организации будут отдавать приоритет облачным расходам, ориентированным на ценность.

- Интеграция SaaS-маркетплейсов и управления подписками ускорится, обеспечивая централизованную закупку и контроль лицензий.

- Возможности брокеров, ориентированные на безопасность, расширятся для решения вопросов суверенитета данных, архитектур нулевого доверия и унифицированного управления идентификацией.

- Партнерства между брокерами и гиперскейлерами углубятся, обеспечивая более богатые каталоги услуг и более тесную совместимость API.

- Малые и средние предприятия будут более активно использовать брокерские платформы для упрощения облачных операций и снижения сложности ИТ.

- Брокерские платформы будут включать улучшенную наблюдаемость и аналитику в реальном времени для улучшения мониторинга производительности облака.

- Автоматизированные облачные управленческие структуры будут способствовать последовательному применению политик в сложных, распределенных средах.