Panoramica del Mercato

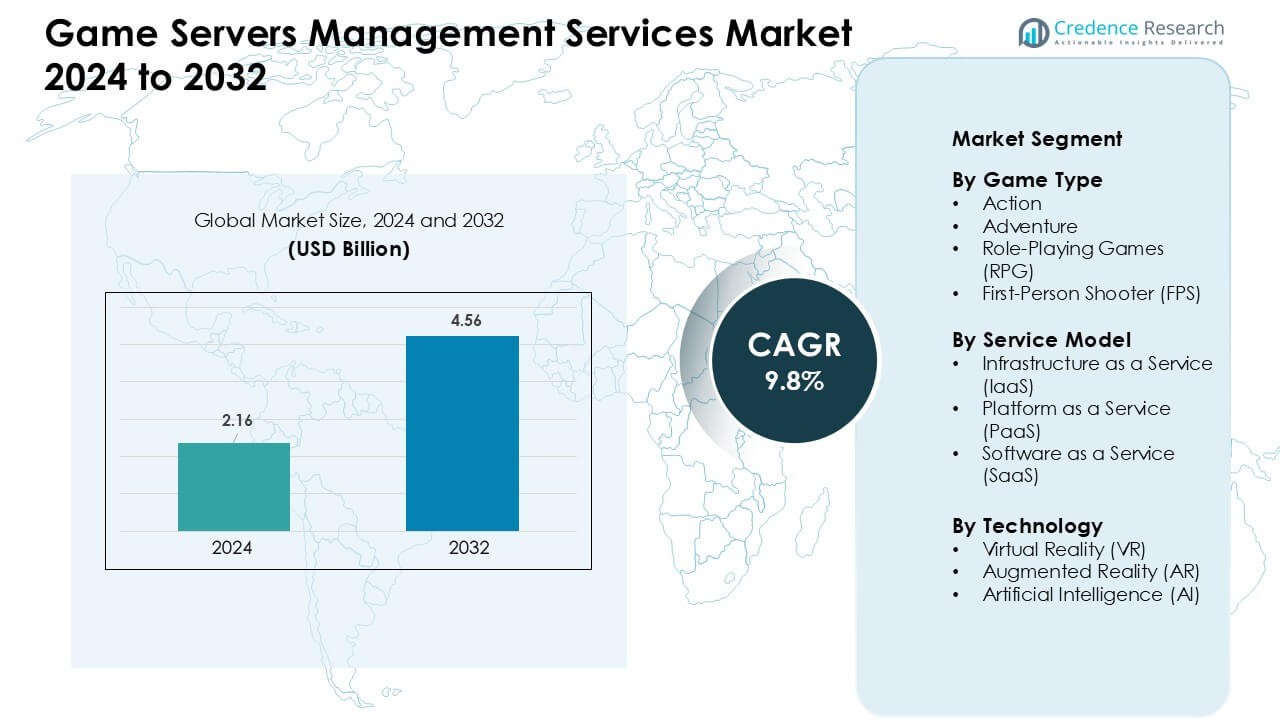

Il mercato dei servizi di gestione dei server di gioco è stato valutato a 2,16 miliardi di USD nel 2024 ed è previsto che raggiungerà i 4,56 miliardi di USD entro il 2032, crescendo a un CAGR del 9,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno di Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Servizi di Gestione dei Server di Gioco 2024 |

2,16 miliardi di USD |

| Mercato dei Servizi di Gestione dei Server di Gioco, CAGR |

9,8 % |

| Dimensione del Mercato dei Servizi di Gestione dei Server di Gioco 2032 |

4,56 miliardi di USD |

Il mercato dei servizi di gestione dei server di gioco è influenzato da attori chiave come Tencent Holdings Limited, Microsoft Corporation, NVIDIA Corporation, Amazon Web Services, Google Inc., Sony Corporation, Intel Corporation, Ubitus K.K., Utomik B.V. e Shadow SAS. Queste aziende hanno avanzato le loro posizioni espandendo la capacità globale dei server, migliorando la scalabilità automatizzata e supportando la domanda di gioco in tempo reale attraverso ecosistemi multiplayer e basati su cloud. La loro attenzione all’infrastruttura a bassa latenza e all’ottimizzazione guidata dall’IA ha rafforzato l’affidabilità del servizio per grandi comunità online. Il Nord America è rimasto la regione leader con una quota del 38%, supportata da una forte attività di esports, un’adozione diffusa del cloud e un’alta concentrazione di sviluppatori.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato è stato valutato a 2,16 miliardi di USD nel 2024 e si prevede che raggiungerà i 4,56 miliardi di USD entro il 2032, crescendo a un CAGR del 9,8%.

• La crescita è aumentata poiché gli utenti richiedevano accesso al cloud a bassa latenza e un supporto di gioco multi-dispositivo più ampio. L’adozione crescente delle reti 5G ha anche potenziato i carichi di lavoro che si basavano su streaming ad alta velocità e stabile.

• Le tendenze hanno mostrato un uso maggiore di upscaling basato su IA, sincronizzazione cross-platform e consegna edge. I fornitori hanno aggiunto più funzionalità di rendering in tempo reale mentre i modelli di abbonamento guadagnavano una trazione costante tra i giocatori occasionali e core.

• La competizione si è intensificata poiché Tencent Holdings Limited, Intel Corporation, Shadow SAS, Amazon Web Services, Inc., Sony Corporation, Ubitus K.K., Google Inc., Utomik B.V., Microsoft Corporation e NVIDIA Corporation hanno espanso l’infrastruttura cloud e ottimizzato i cluster GPU per rafforzare le prestazioni di streaming.

• Il Nord America deteneva circa il 41% della quota nel 2024 grazie a un forte accesso alla banda larga, mentre i servizi di gioco guidavano il segmento con quasi il 55% della quota grazie all’alta adozione su piattaforme online e collegate a console.

Analisi della Segmentazione del Mercato:

Per Tipo di Gioco

I giochi d’azione hanno dominato il mercato dei servizi di gestione dei server di gioco nel 2024 con una quota di quasi il 41%. Questi titoli richiedevano tempi di risposta rapidi, matchmaking stabile e bilanciamento del carico ad alta capacità. I fornitori di servizi si sono concentrati su cluster di server a bassa latenza per supportare il combattimento in tempo reale, l’azione open-world e i formati multiplayer competitivi. Anche gli sparatutto in prima persona si sono espansi poiché gli eventi di esports hanno aumentato il traffico globale. I giochi di ruolo e avventura sono cresciuti a un ritmo costante grazie a comunità guidate da storie più ampie e alla crescente domanda di mondi persistenti.

- Ad esempio, uno studio accademico del 2025 ha dimostrato che l’utilizzo di un’architettura di bilanciamento del carico ibrida fog-and-edge per giochi in stile MMO può ridurre la latenza media del 67,5%, la latenza di picco del 60,3% e ridurre la variabilità della latenza del 65,8%, parametri di riferimento che migliorano significativamente le prestazioni dei giochi d’azione in tempo reale sotto carico pesante.

Per Modello di Servizio

Infrastructure as a Service (IaaS) ha detenuto la quota principale nel 2024 con circa il 47%. Gli studi di gioco hanno adottato IaaS per il calcolo scalabile, il posizionamento globale dei server e l’affidabilità del tempo di attività durante i picchi di carico dei giocatori. Il modello ha ridotto i costi di proprietà dell’hardware e ha permesso implementazioni più rapide per le operazioni live. Platform as a Service (PaaS) ha guadagnato terreno poiché gli sviluppatori hanno abbracciato strumenti di analisi e matchmaking integrati. Software as a Service (SaaS) è avanzato attraverso capacità di monitoraggio e sicurezza automatizzate adatte a studi di piccole e medie dimensioni.

- Ad esempio, Epic Games, lo sviluppatore dietro Fortnite, gestisce quasi l’intera flotta globale di server di gioco sull’infrastruttura di Amazon Web Services (AWS). Nei momenti di picco, Epic scala la capacità di calcolo fino a 30 volte il carico di base utilizzando le istanze AWS EC2.

Per Tecnologia

L’Intelligenza Artificiale (AI) ha guidato il segmento tecnologico con una quota di quasi il 44% nel 2024. La previsione del carico supportata dall’AI, la scalabilità automatizzata e i sistemi anti-cheat avanzati hanno migliorato la stabilità nei giochi multiplayer ad alto traffico. Le piattaforme VR si sono espanse poiché i titoli immersivi richiedevano un throughput di rete ottimizzato e un gameplay sincronizzato. I titoli AR hanno beneficiato dei server edge che hanno migliorato le interazioni in tempo reale per i giochi basati sulla posizione. I fornitori hanno investito in strumenti di orchestrazione guidati dall’AI per migliorare la coerenza delle prestazioni e mantenere un gameplay fluido durante gli eventi globali.

Principali Fattori di Crescita:

Crescente Adozione del Multiplayer e Domanda di Giochi in Tempo Reale

I giochi multiplayer hanno continuato ad espandersi, aumentando la necessità di servizi di gestione dei server stabili e scalabili. I giocatori si aspettavano matchmaking veloce, gameplay fluido e lag minimo in tutte le regioni. I fornitori hanno ottimizzato i cluster di server globali per supportare il gioco competitivo, i titoli cross-platform e i lanci di contenuti stagionali. L’ascesa dei formati battle-royale e dei grandi giochi open-world ha aggiunto pressione sugli sviluppatori per gestire il traffico fluttuante. Gli aggiornamenti di gioco in tempo reale e le frequenti patch di contenuti hanno anche spinto le aziende ad adottare il bilanciamento del carico automatizzato. Con il miglioramento dell’accesso a Internet a livello globale, più giocatori sono entrati negli ecosistemi online, aumentando ulteriormente la domanda di orchestrazione affidabile dei server.

- Ad esempio, alla fine del 2023 c’erano oltre 1,5 miliardi di giocatori in tutto il mondo che si impegnavano regolarmente in formati multiplayer online.

Espansione degli Ecosistemi di Esport e Gioco Competitivo

I tornei di esport sono cresciuti in dimensioni e frequenza, espandendo la domanda di capacità server ad alte prestazioni. Le partite competitive richiedevano un controllo rigoroso della latenza, una sincronizzazione stabile e sistemi anti-cheat robusti. Gli editori di giochi hanno investito in nodi server specializzati per supportare leghe ufficiali ed eventi guidati dalla comunità. L’ascesa delle piattaforme di live-streaming ha amplificato i picchi di traffico, costringendo i fornitori a migliorare la gestione della larghezza di banda. Molti studi hanno collaborato con fornitori di servizi gestiti per garantire esperienze fluide per le competizioni su larga scala. Man mano che gli organizzatori di eventi si espandevano in più regioni, le implementazioni dei server sono diventate più distribuite, aumentando la domanda a lungo termine per la gestione dei server end-to-end.

- Ad esempio, il Campionato Mondiale di League of Legends 2024, un emblema del gaming competitivo, ha stabilito un record attirando 6,94 milioni di spettatori simultanei a livello globale, diventando l’evento di esports singolo più visto nella storia.

Spostamento verso il Deployment Cloud-Native e l’Automazione

Gli studi hanno adottato architetture cloud-native per semplificare le operazioni, ridurre i costi e accelerare i lanci. Gli sviluppatori si sono affidati ad ambienti containerizzati, microservizi e strumenti di orchestrazione per migliorare la resilienza. La scalabilità automatizzata ha aiutato a gestire gli imprevedibili picchi di giocatori durante i nuovi rilasci o gli aggiornamenti maggiori. Le pipeline di consegna continua hanno anche spinto i fornitori a supportare una rapida configurazione dei server e il deployment delle patch. L’adozione cloud-native ha permesso agli studi più piccoli di competere con i grandi editori accedendo a risorse di calcolo potenti. Questo cambiamento ha incoraggiato i fornitori di servizi a investire in piattaforme flessibili e guidate dall’automazione che supportavano le prestazioni a lungo termine e la portata globale degli utenti.

Tendenze e Opportunità Chiave:

Crescita dell’Ottimizzazione dei Server Guidata dall’AI

L’integrazione dell’AI è diventata una tendenza importante poiché gli studi cercavano soluzioni automatizzate per prevedere il traffico e prevenire interruzioni. I modelli AI identificavano i rischi di latenza, ottimizzavano i percorsi di instradamento e aiutavano a mantenere carichi di lavoro bilanciati tra le regioni. Gli strumenti predittivi supportavano esperienze di gioco più fluide durante le ore di punta e i grandi lanci di contenuti. I fornitori hanno anche utilizzato l’AI per rafforzare la sicurezza, rilevare modelli di cheating e segnalare comportamenti sospetti dei server. Con l’adozione di servizi live da parte di più editori, l’orchestrazione abilitata dall’AI ha ridotto i tempi di inattività e migliorato l’efficienza dei costi.

- Ad esempio, Cast AI, un’azienda di ottimizzazione delle infrastrutture cloud, serve ora circa 2.100 clienti in tutto il mondo ad aprile 2025.

Crescente Opportunità nel Gaming VR, AR e Cross-Platform

I titoli VR e AR hanno aumentato la domanda di sistemi server a bassa latenza che supportano interazioni sincronizzate e immersive. Il gaming cross-platform si è anche espanso poiché i giocatori si aspettavano prestazioni senza soluzione di continuità su PC, console e dispositivi mobili. Questi formati necessitavano di una distribuzione avanzata del carico e di deployment di edge computing per supportare il rendering in tempo reale e il tracciamento dei giocatori. La crescita delle arene VR multiplayer e degli ambienti AR sociali ha creato nuove opportunità di servizio. I fornitori hanno introdotto nuovi framework per mantenere un gameplay coerente su vari tipi di dispositivi e condizioni di rete.

- Ad esempio, Edgegap, una piattaforma di orchestrazione e hosting di server di gioco, afferma che utilizzando il suo deployment di rete edge senza regioni su oltre 615 posizioni server, la latenza per i giochi VR/multiplayer può essere ridotta fino al 58% rispetto all’hosting cloud pubblico tradizionale.

Sfide Chiave:

Alti Costi di Infrastruttura e Bisogni di Scalabilità Complessi

Molti studi hanno affrontato alti costi di infrastruttura, specialmente quando supportavano picchi di giocatori inaspettati. La scalabilità dei server richiedeva una pianificazione solida, partnership cloud affidabili e automazione avanzata. Gli sviluppatori più piccoli hanno lottato con limitazioni di risorse, che hanno limitato la loro capacità di gestire deployment globali. Mantenere le prestazioni in più regioni richiedeva anche un monitoraggio e un’ottimizzazione continui. Questi fattori hanno aumentato la dipendenza dai fornitori di gestione esterni ma hanno aggiunto costi operativi a lungo termine.

Aumento dei Rischi di Sicurezza Informatica e Dipendenza dagli Strumenti Anti-Cheat

Gli attacchi informatici, i tentativi di DDoS e gli strumenti di cheating continuavano a minacciare la stabilità dei giochi. Gli editori dipendevano dai servizi di gestione dei server per implementare livelli di sicurezza e mantenere ambienti di gioco equi. Con l’aumento dei giochi che utilizzavano modelli di servizio live, il rischio di violazioni dei server cresceva. I fornitori investivano in protezione in tempo reale e sistemi di rilevamento avanzati, ma mantenere queste difese aumentava le spese. Autenticazione più forte, instradamento del traffico criptato e monitoraggio continuo diventavano essenziali ma richiedevano molte risorse.

Analisi Regionale

Nord America

Il Nord America deteneva la posizione di leader con circa il 38% di quota nel mercato dei servizi di gestione dei server di gioco. La forte adozione di titoli multiplayer, l’infrastruttura cloud matura e le grandi reti di esports supportavano una crescita costante. I principali studi negli Stati Uniti e in Canada si affidavano a hosting scalabile, bilanciamento del carico automatizzato e sistemi anti-cheat robusti. L’elevata spesa per il gioco online e i rapidi aggiornamenti nella tecnologia dei data center rafforzavano ulteriormente il dominio della regione. L’espansione del gioco cross-platform e degli ambienti di test VR spingeva anche i fornitori a distribuire più cluster di server distribuiti nelle principali città.

Europa

L’Europa catturava quasi il 27% di quota grazie alla forte adozione del gioco competitivo e alla diffusa connettività in fibra. Paesi come Germania, Regno Unito, Francia e i paesi nordici supportavano lo sviluppo avanzato dei giochi e grandi comunità online. Gli studi regionali investivano in modelli di distribuzione cloud-native per migliorare l’orchestrazione dei server e ridurre i colli di bottiglia al lancio. La crescente partecipazione agli esports e regolamentazioni sui dati più severe aumentavano la domanda di hosting server localizzato. I fornitori espandevano i nodi di edge computing per supportare una latenza più bassa nei centri di gioco dell’Europa occidentale e orientale.

Asia-Pacifico

L’Asia-Pacifico rappresentava circa il 29% di quota e rimaneva la regione in più rapida crescita. L’alta densità di giocatori in Cina, Giappone, Corea del Sud e India creava una forte domanda di hosting in tempo reale su larga scala. Le tendenze del gioco mobile-first e l’accesso a banda larga più forte aumentavano la necessità di griglie di server distribuite. L’espansione degli esports in Corea del Sud e Cina aumentava la necessità di infrastrutture stabili e a bassa latenza. Gli sviluppatori regionali adottavano strumenti di ottimizzazione basati sull’IA per gestire grandi picchi di traffico durante i lanci dei giochi e gli aggiornamenti stagionali.

America Latina

L’America Latina deteneva circa il 4% di quota, guidata dall’aumento della partecipazione multiplayer e dal miglioramento della connettività in Brasile, Messico, Argentina e Cile. La crescita del gioco mobile e delle leghe di esports emergenti incoraggiava gli sviluppatori ad adottare la gestione dei server in outsourcing. I fornitori espandevano i data center locali per ridurre la latenza e migliorare la qualità del matchmaking. L’adozione del cloud aumentava poiché gli studi cercavano infrastrutture convenienti per supportare il gioco in tempo reale. Nonostante i progressi, la qualità della banda larga irregolare e i costi infrastrutturali più elevati rallentavano una penetrazione più ampia del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresentava circa il 2% di quota, supportata dall’espansione delle comunità di gioco negli Emirati Arabi Uniti, Arabia Saudita, Sud Africa e Nigeria. Gli investimenti nella capacità dei data center e il miglioramento delle reti 5G aiutavano a ridurre i problemi di latenza. Gli sviluppatori regionali utilizzavano servizi gestiti per supportare eventi di gioco competitivi e lanci cross-platform. La crescita rimaneva graduale a causa delle lacune infrastrutturali in diversi paesi, ma le iniziative digitali guidate dal governo incoraggiavano un’adozione più ampia. L’interesse crescente per la VR e gli esports mobili offriva opportunità di crescita futura per i fornitori di server.

Segmentazioni di Mercato:

Per Tipo di Gioco

- Azione

- Avventura

- Giochi di Ruolo (RPG)

- Sparatutto in Prima Persona (FPS)

Per Modello di Servizio

- Infrastruttura come Servizio (IaaS)

- Piattaforma come Servizio (PaaS)

- Software come Servizio (SaaS)

Per Tecnologia

- Realtà Virtuale (VR)

- Realtà Aumentata (AR)

- Intelligenza Artificiale (AI)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei servizi di gestione dei server di gioco include aziende importanti come Tencent Holdings Limited, Microsoft Corporation, NVIDIA Corporation, Google Inc., Sony Corporation, Amazon Web Services, Intel Corporation, Ubitus K.K., Utomik B.V. e Shadow SAS. Queste aziende hanno rafforzato le loro posizioni espandendo le reti di data center globali, migliorando gli strumenti di orchestrazione e supportando l’hosting di giochi scalabile per titoli multiplayer e cross-platform. I principali fornitori si sono concentrati su infrastrutture a bassa latenza, gestione del carico basata su AI e sistemi anti-cheat migliorati per soddisfare la crescente domanda di gameplay in tempo reale. Molti attori hanno investito in piattaforme cloud-native che hanno permesso scalabilità automatizzata, distribuzione continua e solidi livelli di sicurezza. Partnership strategiche con editori di giochi e organizzatori di eSport hanno aiutato ad ampliare le impronte di servizio, mentre i nodi di edge computing hanno migliorato la reattività nelle principali regioni di gioco.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel novembre 2025, Microsoft Corporation (Azure PlayFab): PlayFab ha annunciato Game Saves (progressione cross-platform) come generalmente disponibile e ha rilasciato recenti riepiloghi delle funzionalità di PlayFab (ottobre/settembre 2025) con miglioramenti a Game Manager, visualizzazioni del limite di velocità API e il Unified SDK, tutti rafforzando le capacità di server di gioco e operazioni live di PlayFab.

- Nel gennaio 2025, Utomik B.V.: Utomik ha annunciato la chiusura immediata della sua piattaforma di cloud gaming / abbonamento (Utomik Cloud), chiudendo il servizio e annullando gli abbonamenti a causa della forte concorrenza nel settore del cloud-gaming e dei server di gioco.

- Nell’aprile 2024, Microsoft Corporation (Azure PlayFab): Azure PlayFab ha evidenziato miglioramenti al multiplayer e alle operazioni live al GDC 2024, inclusi nuove funzionalità di PlayFab e strumenti per scalare server multiplayer dedicati, matchmaking e operazioni live per la gestione dei server di gioco.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Gioco, Modello di Servizio, Tecnologia e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per nuovi entranti e aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda aumenterà man mano che più studi si sposteranno verso modelli di gioco sempre online e di servizio live.

- I fornitori aggiungeranno una maggiore automazione per ridurre i tempi di inattività dei server e migliorare la scalabilità.

- La previsione del carico basata su AI aiuterà a gestire i picchi di traffico durante i lanci e gli eventi.

- I server edge si espanderanno per ridurre la latenza e supportare un gioco multiplayer globale più fluido.

- Gli strati di sicurezza cresceranno mentre le aziende contrastano gli attacchi DDoS e le violazioni degli account.

- Le configurazioni cloud ibride guadagneranno trazione mentre gli editori bilanciano costi e prestazioni.

- Le analisi in tempo reale supporteranno aggiornamenti più rapidi e migliori approfondimenti sul comportamento dei giocatori.

- L’adozione cross-platform spingerà i fornitori a offrire una gestione unificata del backend.

- I data center efficienti dal punto di vista energetico diventeranno una priorità mentre le aziende perseguono obiettivi più ecologici.

- Le partnership tra studi di gioco e giganti del cloud rafforzeranno la stabilità del servizio a lungo termine.