Aperçus du Marché

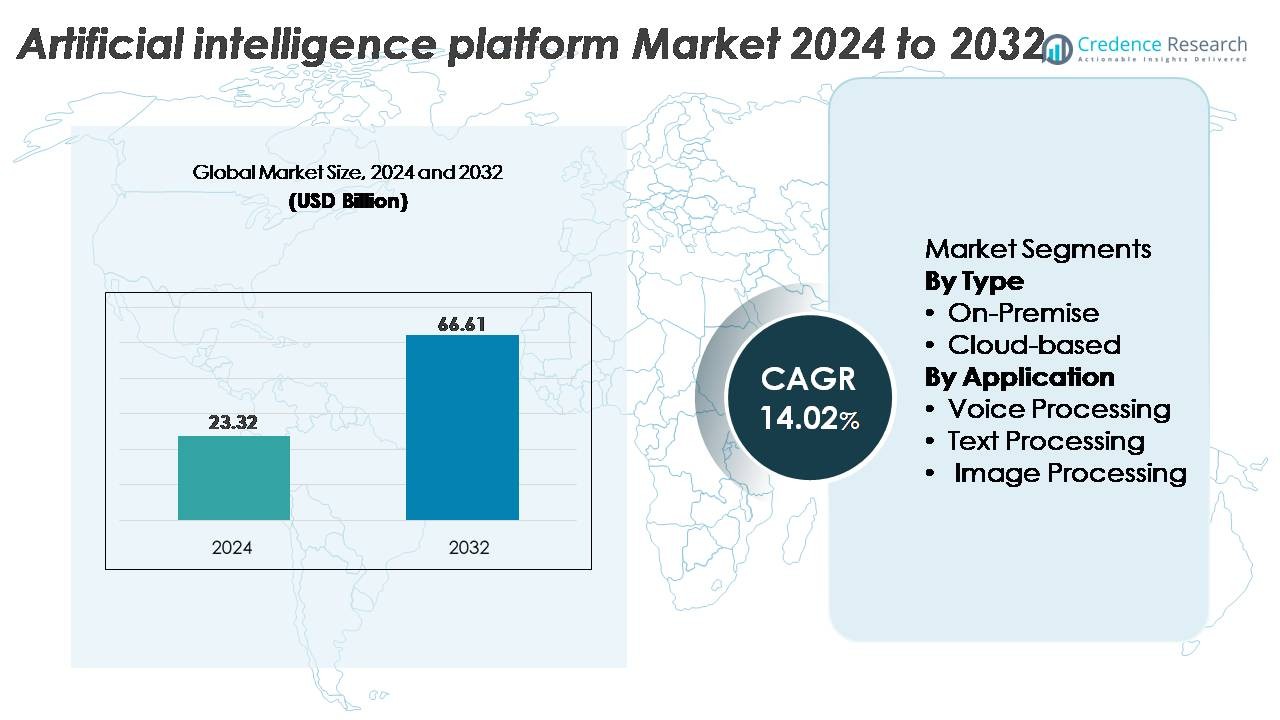

Le marché mondial des plateformes d’intelligence artificielle (IA) était évalué à 23,32 milliards USD en 2024 et devrait atteindre 66,61 milliards USD d’ici 2032, avec un TCAC de 14,02 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Plateformes d’IA 2024 |

23,32 Milliards USD |

| Marché des Plateformes d’IA, TCAC |

14,02% |

| Taille du Marché des Plateformes d’IA 2032 |

66,61 Milliards USD |

Les principaux acteurs du marché des plateformes d’intelligence artificielle incluent des leaders technologiques mondiaux et des innovateurs spécialisés en IA tels que Google, Microsoft, IBM, SAP, Intel, Salesforce, Brighterion, Baidu, IFlyTek et Megvii Technology. Ces entreprises rivalisent par des avancées dans l’infrastructure IA native du cloud, le déploiement de modèles génératifs, des cadres IA spécifiques à l’industrie et des capacités de gouvernance intégrées. L’Amérique du Nord reste la région dominante avec environ 38 % de part de marché, soutenue par une forte adoption du cloud et des investissements des entreprises dans l’IA multimodale. L’Asie-Pacifique suit avec environ 29 %, stimulée par la commercialisation rapide de l’IA en Chine et l’expansion des écosystèmes numériques. L’Europe détient environ 24 %, ancrée par des déploiements d’IA d’entreprise réglementés et à haute valeur ajoutée dans les secteurs industriels et de services.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché des plateformes d’intelligence artificielle était évalué à 23,32 milliards USD en 2024 et devrait atteindre 66,61 milliards USD d’ici 2032, progressant à un TCAC de 14,02 %, soutenu par la numérisation rapide des entreprises et l’adoption croissante de l’IA générative.

- La croissance du marché est stimulée par une forte demande pour l’automatisation, le déploiement d’IA cloud-native, l’analytique multimodale et les modèles d’IA spécifiques à l’industrie permettant une intelligence décisionnelle améliorée, des gains de productivité et une efficacité opérationnelle dans les secteurs BFSI, de la santé, du commerce de détail et de la fabrication.

- Les tendances clés incluent l’adoption accélérée de grands modèles de langage, l’expansion de l’IA multimodale combinant des capacités texte–voix–image, la demande croissante pour des cadres d’IA adaptés aux domaines, et l’intégration accrue de l’IA en périphérie dans les systèmes autonomes et les dispositifs IoT.

- Le paysage concurrentiel comprend des leaders mondiaux tels que Google, Microsoft, IBM, SAP, Intel, Baidu, Salesforce, IFlyTek, Brighterion et Megvii Technology, en compétition sur les capacités cloud, l’IA générative, l’AutoML et les architectures de plateformes prêtes pour la gouvernance.

- Régionalement, l’Amérique du Nord est en tête avec ~38 %, suivie par l’Asie-Pacifique à ~29 % et l’Europe à ~24 %, tandis que par segment, les plateformes basées sur le cloud dominent avec la plus grande part en raison de la disponibilité de calcul évolutif et des cycles de déploiement d’IA plus rapides.

Analyse de la segmentation du marché :

Par type (Sur site, Basé sur le cloud)

Par type, les plateformes d’IA basées sur le cloud détiennent la part dominante, stimulées par des ressources de calcul évolutives, des cycles de déploiement de modèles rapides et une intégration transparente avec les écosystèmes cloud des entreprises. Les organisations préfèrent les pipelines d’entraînement cloud-native et les clusters GPU qui accélèrent les charges de travail d’expérimentation et d’inférence tout en minimisant les frais généraux d’infrastructure. En revanche, les plateformes sur site restent pertinentes pour les secteurs nécessitant un contrôle strict de la résidence des données et de la latence, tels que la défense et les environnements BFSI réglementés. Leur adoption est soutenue par des serveurs de périphérie haute performance et des accélérateurs d’IA dédiés, mais l’élan du marché plus large continue de favoriser les modèles de livraison cloud.

- Par exemple, les instances Azure ND H100 v5 de Microsoft utilisent 8 GPU NVIDIA H100 offrant un total de 32 pétaFLOPs de calcul FP8, tandis que les pods TPU v5p de Google s’étendent jusqu’à 8 960 puces pour l’entraînement de grands modèles et l’inférence à haut débit.

Par application (Voix, Texte, Traitement d’image)

Par application, le traitement de texte domine le segment en raison de l’adoption généralisée des moteurs NLP, des grands modèles de langage et des systèmes d’automatisation de documents dans le service client, la finance et l’analytique d’entreprise. Sa domination est stimulée par des données non structurées à haut volume nécessitant une analyse de sentiment, une synthèse et des capacités d’IA conversationnelle. Le traitement de la voix progresse grâce aux déploiements de reconnaissance vocale et d’assistants virtuels, tandis que le traitement d’image se développe dans le diagnostic médical, l’inspection industrielle et l’analytique de sécurité. Cependant, ces catégories sont à la traîne par rapport au traitement de texte car l’adoption d’IA multimodale et conversationnelle par les entreprises continue de croître plus rapidement que les déploiements spécifiques à l’audio ou à la vision.

- Par exemple, les derniers modèles de l’architecture GPT-4 d’OpenAI, tels que GPT-4 Turbo et GPT-4o, prennent en charge une fenêtre de contexte étendue de 128 000 tokens, permettant aux entreprises de traiter de vastes documents et des bases de connaissances entières en un seul passage.

Moteurs de Croissance Clés :

Adoption Rapide de l’IA par les Entreprises pour l’Automatisation et l’Intelligence Décisionnelle

Les entreprises déploient de plus en plus des plateformes d’IA pour automatiser les flux de travail opérationnels, optimiser les structures de coûts et accélérer la prise de décision. L’automatisation pilotée par l’IA soutient le traitement de données à grande échelle, l’analyse prédictive, la prévision de la demande, la détection d’anomalies et l’orchestration des flux de travail dans la finance, la fabrication, le commerce de détail et la logistique. Les entreprises utilisent des plateformes d’IA pour intégrer des données structurées et non structurées dans des couches d’intelligence unifiées, permettant des insights en temps réel et une optimisation continue des activités. L’essor des modèles de base de niveau entreprise et des LLM spécifiques à un domaine élargit encore l’adoption en améliorant la précision des tâches de texte, de voix et de vision. Les organisations exploitent également les plateformes d’IA pour l’évaluation des risques opérationnels, la détection de fraude, la résilience de la chaîne d’approvisionnement et l’amélioration de la productivité de la main-d’œuvre. À mesure que la transformation numérique s’accélère à l’échelle mondiale, les entreprises privilégient les plateformes offrant une gestion du cycle de vie des modèles, un calcul évolutif, une interopérabilité basée sur les API et des services d’IA déployés dans le cloud. Ces capacités renforcent les plateformes d’IA en tant qu’infrastructure essentielle pour les opérations commerciales modernes.

- Par exemple, les accélérateurs Trainium d’Amazon Web Services offrent jusqu’à 2,1 pétaFLOPS de calcul en précision mixte par appareil pour l’entraînement de modèles, et l’infrastructure Azure AI de Microsoft prend en charge le regroupement de plus de 20 000 GPU NVIDIA H100 dans une seule région pour entraîner des modèles d’entreprise à l’échelle de la frontière.

Expansion de l’Infrastructure IA Native au Cloud et Disponibilité de Calcul Haute Performance

La disponibilité de GPU avancés natifs au cloud, d’accélérateurs IA et d’environnements d’entraînement distribués stimule considérablement l’adoption du marché. Les hyperscalers fournissent des clusters de calcul élastiques optimisés pour l’entraînement de réseaux neuronaux profonds, permettant des cycles d’expérimentation plus rapides et réduisant le temps de mise sur le marché pour les applications pilotées par l’IA. Les plateformes d’IA cloud offrent des pipelines gérés qui prennent en charge l’ingestion de données, l’étiquetage automatisé, l’entraînement de modèles, le réglage des hyperparamètres, le déploiement et la surveillance—réduisant la complexité pour les entreprises ayant une expertise interne limitée. À mesure que les entreprises migrent leurs charges de travail vers des environnements cloud et hybrides, les plateformes d’IA deviennent centrales pour la modernisation de l’architecture d’entreprise. Les fournisseurs de cloud continuent d’améliorer les performances grâce à des piles de service LLM optimisées, des systèmes d’entraînement multi-nœuds, des bases de données vectorielles et des points de terminaison d’inférence sans serveur. La scalabilité et l’efficacité des coûts de l’infrastructure cloud permettent aux organisations d’exécuter des modèles plus grands, de traiter des volumes de données plus élevés et de mettre en œuvre des cadres d’apprentissage continu, renforçant la demande dans tous les secteurs.

- Par exemple, les pods TPU v5p de Google s’étendent jusqu’à 8 960 puces dans un seul cluster, permettant des charges de travail d’entraînement multi-exaflop, tandis que AWS Trainium2 offre jusqu’à 4 fois les performances d’entraînement de la génération précédente, soutenant l’entraînement de grands modèles avec plus de 700 milliards de paramètres.

Intégration croissante de l’IA générative dans les cas d’utilisation grand public et industriels

L’adoption rapide de l’IA générative entraîne une expansion substantielle du marché à mesure que les industries intègrent des modèles de génération de texte, de voix et d’image dans les écosystèmes de produits. Les entreprises déploient l’IA générative pour la création de contenu automatisée, les agents conversationnels, le support client, la génération de code, la génération de données synthétiques et la simulation de R&D. Dans les secteurs industriels, l’IA générative améliore l’optimisation de la conception, la maintenance prédictive, l’analyse de la qualité et la prise de décision autonome. Les organisations de santé adoptent des plateformes d’IA pour le raisonnement diagnostique, la documentation clinique et les recommandations de traitement personnalisées. Ces applications intersectorielles nécessitent des plateformes d’IA robustes capables de réglage fin des modèles, de déploiement sécurisé et d’inférence à faible latence. Le passage à l’IA multimodale renforce encore la demande à mesure que les plateformes intègrent des capacités couvrant le traitement de la parole, de la vision et du texte. Combinée à de nouveaux outils de gouvernance d’entreprise pour la sécurité, la conformité et la surveillance, l’adoption de l’IA générative alimente l’expansion continue des investissements au niveau des plateformes.

Tendances clés et opportunités :

Demande croissante pour des modèles d’IA adaptés aux domaines et aux industries

Les organisations se tournent de plus en plus vers des modèles adaptés aux domaines spécifiques tels que le diagnostic de santé, la modélisation des risques financiers, l’analyse de documents juridiques, l’automatisation industrielle et la cybersécurité. Cette tendance crée des opportunités pour les fournisseurs de plateformes d’IA offrant des ensembles de données spécifiques au secteur, des cadres de réglage fin des modèles de base et des agents industriels préconstruits. Les entreprises recherchent des modèles capables de gérer des flux de travail réglementés, un raisonnement contextuel et une prise de décision de haute précision. Les fournisseurs investissent également dans des pipelines RLHF automatisés, la génération augmentée par récupération (RAG) et des connecteurs de données d’entreprise sécurisés pour améliorer la fiabilité des modèles. À mesure que les industries priorisent la conformité, l’explicabilité et la gouvernance des données, les plateformes offrant des opérations d’IA transparentes et auditables gagnent un avantage concurrentiel. Ce passage vers la spécialisation ouvre des opportunités pour les places de marché d’IA verticalisées et les services de modèles modulaires.

- Par exemple, Bloomberg a développé BloombergGPT, un modèle de langage financier de 50 milliards de paramètres formé sur plus de 363 milliards de tokens de texte spécifique à la finance pour soutenir l’analyse des risques, le reporting réglementaire et l’intelligence de marché.

Adoption croissante de l’IA multimodale supportant le texte, la voix, l’image et la fusion de capteurs

L’IA multimodale représente une opportunité significative à mesure que les entreprises intègrent l’intelligence intermodalité dans des applications nécessitant une compréhension contextuelle. Les industries adoptent des modèles multimodaux pour les jumeaux numériques, les systèmes autonomes, l’analyse d’imagerie médicale, la reconnaissance de produits de détail et la gestion des interactions clients en temps réel. Les plateformes d’IA qui prennent en charge le traitement combiné texte-image-vidéo permettent une automatisation plus sophistiquée, des systèmes d’inspection dans la fabrication aux analyses de vente au détail alimentées par l’IA. La montée des LLM multimodaux encourage les entreprises à adopter des plateformes offrant des bases de données vectorielles unifiées, des pipelines de données en streaming, des moteurs d’inférence multimodaux et des couches d’orchestration avancées. À mesure que les attentes des utilisateurs évoluent vers des interactions naturelles et semblables à celles des humains, les capacités multimodales deviennent un facteur de différenciation clé pour les fournisseurs de plateformes d’IA.

· Par exemple, le Gemini 1.5 Pro de Google prend en charge publiquement une fenêtre de contexte de 1 000 000 de tokens. Une fenêtre de contexte de 2 000 000 de tokens est disponible dans certains niveaux d’accès. Il traite les entrées synchronisées de texte, d’image, de vidéo et d’audio en un seul passage de modèle. Les pipelines multimodaux basés sur Whisper d’OpenAI gèrent les entrées audio haute fidélité. Celles-ci sont rééchantillonnées en interne à 16 kHz. Les plus grands modèles dépassent 1,5 milliard de paramètres.

Opportunité pour l’IA en périphérie et l’intelligence embarquée sur les appareils intelligents

Le calcul de l’IA se déplace de plus en plus vers la périphérie à mesure que les organisations adoptent des systèmes de décision en temps réel, à faible latence et préservant la confidentialité. Les plateformes d’IA avec des capacités de déploiement en périphérie bénéficient de la demande dans les véhicules autonomes, la robotique, les capteurs IoT industriels, le commerce de détail intelligent, les appareils mobiles et les dispositifs médicaux portables. Les améliorations des accélérateurs d’IA compacts, de la quantification des modèles et des architectures d’inférence efficaces permettent une intelligence avancée à une consommation d’énergie réduite. Cette tendance ouvre de nouvelles sources de revenus pour les plateformes offrant la compression de modèles, l’entraînement distribué, l’apprentissage fédéré et l’optimisation de l’inférence côté appareil. À mesure que les industries privilégient la résilience et le traitement local des données, l’IA en périphérie émerge comme une opportunité de forte croissance.

Défis clés :

Contraintes de confidentialité des données, de gouvernance et de conformité réglementaire

Les réglementations sur la confidentialité des données créent des défis significatifs pour l’adoption des plateformes d’IA, car les entreprises doivent gérer des informations sensibles à travers différentes juridictions. Des exigences de conformité strictes couvrant la résidence des données, l’auditabilité, l’explicabilité et l’équité algorithmique nécessitent des cadres de gouvernance robustes. De nombreuses organisations peinent à équilibrer l’innovation avec les obligations réglementaires impliquant des données personnelles, la propriété intellectuelle, les dossiers de santé et les informations financières. Les plateformes d’IA doivent intégrer des contrôles d’accès granulaires, le chiffrement, la confidentialité différentielle, des outils d’interprétabilité des modèles et une surveillance continue des risques. Les charges de conformité augmentent pour les entreprises multinationales opérant sous divers régimes réglementaires, ralentissant les cycles de déploiement et augmentant les coûts opérationnels. Assurer un développement d’IA sécurisé et conforme reste un défi majeur pour les entreprises adoptant des systèmes d’IA basés sur des plateformes.

Coûts informatiques élevés et limitations d’infrastructure pour l’IA à grande échelle

La formation et le déploiement de grands modèles d’IA nécessitent des ressources informatiques substantielles, entraînant des dépenses opérationnelles élevées pour les entreprises. Les pénuries de GPU, l’augmentation des coûts de calcul en cloud et les charges de travail de formation énergivores posent des barrières à l’adoption pour les petites organisations. La mise à l’échelle des flux de travail d’IA exige une infrastructure spécialisée avec des GPU à mémoire à large bande passante, des clusters de calcul distribués, des systèmes de stockage optimisés dont de nombreuses entreprises manquent. Les temps de formation longs, les goulots d’étranglement d’inférence et la variabilité des performances compliquent davantage le déploiement. Bien que la compression des modèles, la quantification et l’inférence sans serveur aident à réduire les coûts, le fardeau financier de l’exécution de l’IA à grande échelle reste un défi critique. Les organisations doivent évaluer soigneusement les compromis coût-performance lors de l’adoption de plateformes d’IA.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des plateformes d’IA avec environ 38 %, grâce à une forte adoption de l’IA d’entreprise, une infrastructure cloud avancée et des investissements significatifs de la part des hyperscalers tels qu’AWS, Microsoft Azure et Google Cloud. La région bénéficie de stratégies de transformation numérique matures et d’une intégration rapide de l’IA générative dans les services financiers, la santé, le commerce de détail et la fabrication. Les initiatives gouvernementales soutenant l’innovation en IA et la gouvernance éthique accélèrent le déploiement dans les systèmes publics. Une activité de recherche élevée, un financement solide en capital-risque et une adoption précoce de l’IA multimodale renforcent le leadership de l’Amérique du Nord dans l’innovation et la commercialisation des plateformes.

Europe

L’Europe représente environ 24 % du marché mondial des plateformes d’IA, soutenue par des cadres réglementaires solides, une numérisation croissante des entreprises et des investissements dans des initiatives de souveraineté en IA. Des industries telles que l’automobile, la BFSI, la fabrication de précision et la santé déploient de plus en plus des plateformes d’IA pour la maintenance prédictive, l’automatisation et l’analyse client. L’accent mis par l’UE sur une IA explicable, transparente et conforme encourage l’adoption d’architectures de plateformes habilitées par la gouvernance. Des pays comme l’Allemagne, la France, le Royaume-Uni et les pays nordiques sont à la pointe des déploiements d’IA cloud-native, tandis que l’IA générative accélère l’adoption dans les services aux entreprises et l’ingénierie industrielle. La collaboration entre le monde académique et les fournisseurs de technologies renforce encore la position de l’Europe.

Asie-Pacifique

L’Asie-Pacifique capture environ 29 % du marché des plateformes d’IA, soutenue par une adoption rapide du cloud, l’expansion des écosystèmes numériques et de fortes initiatives gouvernementales en IA à travers la Chine, le Japon, la Corée du Sud, l’Inde et l’Asie du Sud-Est. Les grandes entreprises et les entreprises natives numériques investissent massivement dans l’automatisation pilotée par l’IA, les assistants vocaux, l’analyse d’images et les interfaces client multimodales. Les programmes d’innovation en IA à grande échelle de la Chine et le marché de l’IA d’entreprise en forte croissance de l’Inde contribuent de manière significative à la croissance régionale. La fabrication, le commerce électronique, les télécommunications et les services financiers stimulent la demande pour des plateformes basées sur le cloud. Un fort investissement dans la R&D en IA, l’intelligence de périphérie et l’intégration de la 5G positionne l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique Latine

L’Amérique Latine détient environ 5 % du marché des plateformes d’IA, avec une adoption qui s’accélère à mesure que les entreprises modernisent les infrastructures numériques et intègrent l’IA dans la banque, le commerce de détail, les télécommunications et les services publics. Des pays tels que le Brésil, le Mexique, le Chili et la Colombie sont à l’origine de la plupart des déploiements, en tirant parti des plateformes d’IA basées sur le cloud pour la détection de fraude, l’analyse client, l’optimisation logistique et l’automatisation conversationnelle. Les investissements croissants dans la fintech, le commerce électronique et les initiatives de villes intelligentes stimulent la demande pour des capacités d’IA évolutives. Bien que les contraintes d’infrastructure et une maturité numérique inférieure limitent l’adoption dans certaines économies, une pénétration accrue du cloud et des programmes de numérisation gouvernementaux continuent de soutenir une croissance régulière du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4 % du marché des plateformes d’IA, avec une adoption renforcée par des stratégies nationales d’IA, des investissements dans les villes intelligentes et une disponibilité croissante du cloud. Les Émirats Arabes Unis, l’Arabie Saoudite, le Qatar et l’Afrique du Sud sont en tête des déploiements dans les services gouvernementaux, l’énergie, la BFSI et la santé. Les programmes de transformation numérique à grande échelle—tels que la Vision 2030 de l’Arabie Saoudite et la Stratégie Nationale d’IA des Émirats—stimulent la demande pour l’automatisation intelligente, l’analyse prédictive et les solutions d’IA multimodales. Bien que l’adoption varie selon les pays, la migration croissante des entreprises vers le cloud, les initiatives de formation en IA et les écosystèmes de startups en expansion continuent d’améliorer l’utilisation régionale des plateformes.

Segmentations du marché :

Par type

- Sur site

- Basé sur le cloud

Par application

- Traitement vocal

- Traitement de texte

- Traitement d’image

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des plateformes d’intelligence artificielle présente un mélange d’hyperscalers cloud mondiaux, de fournisseurs spécialisés de plateformes d’IA et de vendeurs de logiciels d’entreprise accélérant l’innovation à travers le développement, le déploiement et la gouvernance des modèles. Des acteurs majeurs tels que Microsoft Azure, Google Cloud et Amazon Web Services dominent grâce à des piles d’IA natives du cloud expansives, des services LLM intégrés et des clusters GPU évolutifs soutenant la formation et l’inférence de niveau entreprise. IBM, Oracle et SAP renforcent leur compétitivité en intégrant l’automatisation de l’IA, l’analytique prédictive et des cadres de modèles spécifiques à l’industrie dans leurs écosystèmes logiciels. Des leaders émergents tels que NVIDIA, DataRobot, H2O.ai et C3.ai se différencient par des pipelines de construction de modèles optimisés, des capacités AutoML, des bases de données vectorielles et des outils d’orchestration d’IA multimodale. L’intensité concurrentielle augmente à mesure que les vendeurs intègrent l’IA générative, la génération augmentée par récupération (RAG), l’automatisation basée sur des agents et des fonctionnalités de gouvernance pour une adoption responsable de l’IA. Les investissements continus dans l’IA de périphérie, le calcul haute performance et les écosystèmes de réglage fin des modèles façonnent davantage les stratégies des vendeurs alors que les entreprises exigent des solutions de plateformes d’IA sécurisées, évolutives et personnalisables.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Megvii Technology

- Salesforce

- Google

- Brighterion

- Microsoft

- Baidu

- IFlyTek

- Intel

- SAP

- IBM

Développements récents :

- En mai 2025, lors de son événement Build 2025, Microsoft a mis l’accent sur le passage aux « agents IA » et a élargi les capacités de sa plateforme pour soutenir les flux de travail agentiques ainsi que des fonctions de raisonnement et de mémoire plus approfondies.

- En 2025, Intel et Microsoft ont approfondi leur collaboration : la fonderie d’Intel a obtenu un contrat pour construire le processeur IA de nouvelle génération de Microsoft, « Maia 2 », en utilisant son nœud de processus 18A/18A-P, marquant une avancée vers un matériel co-optimisé pour les charges de travail IA.

- En décembre 2024, Google a réalisé des avancées majeures dans sa gamme de plateformes IA, dévoilant officiellement Gemini 2.0 et une nouvelle puce accélératrice IA personnalisée nommée Trillium, visant à défier les fournisseurs de matériel en place et à soutenir les charges de travail IA de nouvelle génération.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Les entreprises intégreront des modèles multimodaux plus grands, permettant une intelligence unifiée du texte, de la voix et de l’image à travers les flux de travail.

- Les plateformes IA basées sur le cloud se développeront davantage à mesure que les organisations déplaceront les charges de travail de formation, de réglage fin et d’inférence vers des environnements de calcul élastiques.

- L’adoption de l’IA générative s’accélérera, stimulant la demande pour un déploiement sécurisé, des cadres de gouvernance et des contrôles IA responsables.

- Les agents IA spécifiques à l’industrie se développeront dans les secteurs de la santé, de la finance, de la fabrication et de la vente au détail, améliorant l’automatisation au niveau du domaine.

- L’IA en périphérie croîtra rapidement à mesure que le traitement en temps réel deviendra essentiel pour la robotique, les systèmes autonomes et les dispositifs IoT.

- Les plateformes IA supporteront de plus en plus l’apprentissage fédéré pour permettre le développement de modèles préservant la confidentialité à travers des ensembles de données distribués.

- Les bases de données vectorielles et la génération augmentée par récupération deviendront essentielles pour les architectures IA d’entreprise.

- Les organisations donneront la priorité à l’optimisation des modèles rentable en utilisant la quantification, l’élagage et l’inférence sans serveur.

- Les politiques régionales en matière d’IA et les cadres réglementaires influenceront la conception des plateformes, la conformité et les stratégies d’adoption.

- La concurrence s’intensifiera à mesure que les hyperscalers du cloud, les fabricants de puces et les entreprises natives de l’IA étendront les écosystèmes IA intégrés verticalement.