Marknadsöversikter

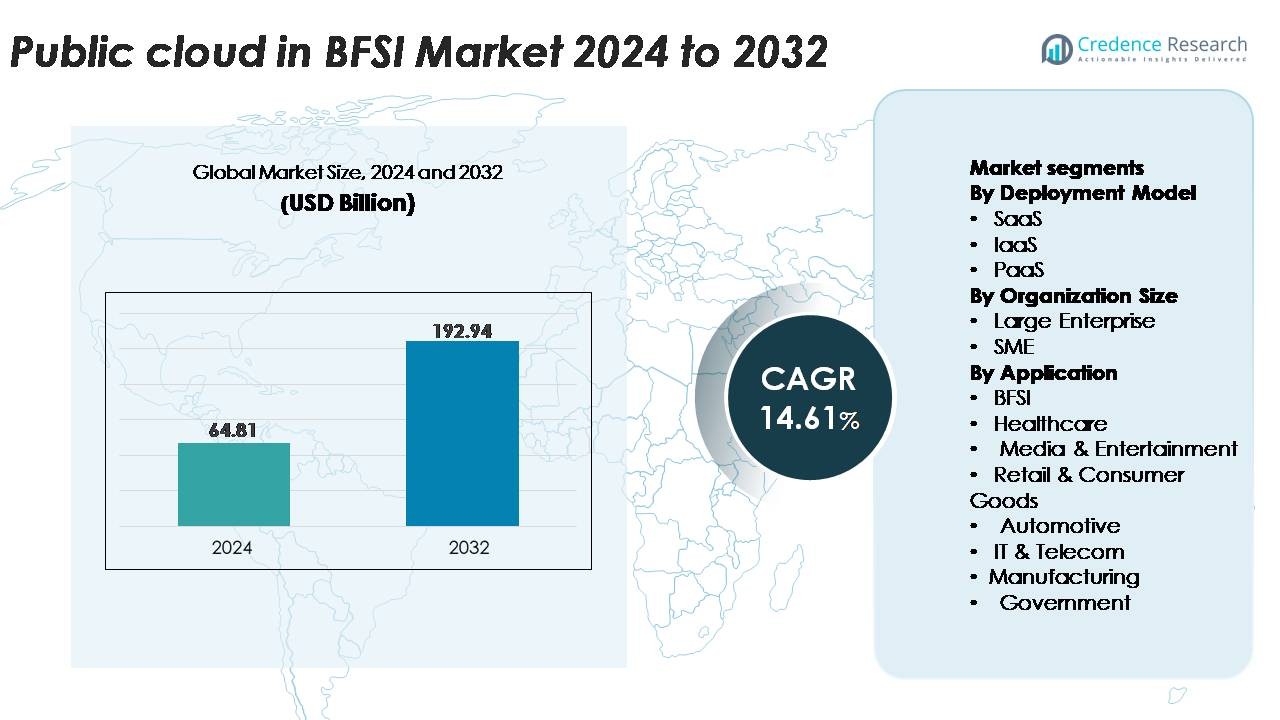

Den offentliga molntjänsten inom BFSI-marknaden värderades till 64,81 miljarder USD år 2024 och förväntas nå 192,94 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 14,61% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på Offentliga Molnet i BFSI-marknaden 2024 |

64,81 miljarder USD |

| Offentliga Molnet i BFSI-marknaden, CAGR |

14,61% |

| Storlek på Offentliga Molnet i BFSI-marknaden 2032 |

192,94 miljarder USD |

Den offentliga molntjänsten inom BFSI-marknaden formas av stora teknikleverantörer som erbjuder säkra, efterlevnadskompatibla och skalbara molnarkitekturer anpassade för bank- och försäkringsarbetsbelastningar. Nyckelaktörer som IBM Corporation, Tencent Cloud, Oracle Corporation, Salesforce, Google LLC, SAP SE, Nutanix, Amazon Web Services, Alibaba Group och Microsoft Corporation fortsätter att expandera branschspecifika molntjänster, avancerad analys och AI-driven automatisering för finansiella institutioner. Dessa företag stärker konkurrenskraften genom lösningar för dataresidens, multi-molnhantering och integration av fintech-ekosystem. Nordamerika leder marknaden med cirka 34% andel, stödd av aggressiv molnmodernisering och stark regleringsanpassning, följt av Asien-Stillahavsområdet och Europa, som visar snabb adoption över digital bankverksamhet och betalningsmodernisering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den offentliga molntjänsten inom BFSI-marknaden värderades till 64,81 miljarder USD år 2024 och förväntas nå 192,94 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 14,61%, drivet av accelererad digital transformation inom globala bank- och försäkringssektorer.

- Stark marknadsmomentum uppstår från ökad efterfrågan på skalbar infrastruktur, AI-driven analys, modernisering av kärnbanksystem och förbättrade säkerhetsramverk, där SaaS har den största segmentandelen tack vare snabb implementering och efterlevnadsklara funktioner.

- Viktiga trender inkluderar snabb expansion av multi-molnanvändning, tillväxt av molnbaserade betalningssystem och ökad samverkan mellan molnleverantörer, fintech-plattformar och regtech-leverantörer för att stödja realtidsbearbetning och regleringsautomatisering.

- Konkurrensintensiteten förblir hög då AWS, Microsoft, Google, IBM, Oracle och Alibaba stärker branschöverskridande molnerbjudanden, suveräna molnkapaciteter och integrerade cybersäkerhetstjänster samtidigt som de hanterar begränsningar som regler för dataresidens och migrationskomplexitet.

- Regionalt leder Nordamerika med ~34% andel, följt av Asien-Stillahavsområdet med ~30% och Europa med ~28%, vilket återspeglar stark molnmodernisering, expansion av digitala betalningar och acceleration av öppen bankverksamhet över dessa marknader.

Marknadssegmenteringsanalys:

Efter Implementeringsmodell

I segmentet för distributionsmodeller dominerar SaaS den offentliga molnmarknaden inom BFSI, och fångar den största andelen tack vare sin snabba implementering, modulära skalbarhet och starka anpassning till initiativ för modernisering av digital bankverksamhet. Finansiella institutioner antar i ökande grad SaaS-baserade kärnbanksmoduler, CRM-plattformar, bedrägeridetektionsmotorer och verktyg för regulatorisk rapportering för att minska IT-kostnader och påskynda innovationscykler. IaaS vinner mark för konsolidering av kärninfrastruktur, medan PaaS-adoptionen ökar när banker bygger molnbaserade applikationer. Dock leder SaaS tillväxten eftersom BFSI-företag prioriterar kontinuerliga uppgraderingar, prisvärda prenumerationer och efterlevnadsredo hanterade tjänster.

- Till exempel utnyttjar Salesforce Financial Services Cloud Einstein AI, som gör tiotals miljarder AI-drivna förutsägelser per dag. Denna teknik möjliggör funktioner som realtidskreditvärdering och automatisering av kundengagemang i stor skala.

Efter organisationsstorlek

Bland organisationsstorlekar står stora företag för den dominerande marknadsandelen, drivet av accelererade molnmigrationsplaner, krav på multiregional failover och integration av avancerade analys- och cybersäkerhetsramverk. Etablerade banker och försäkringsgivare utnyttjar molnplattformar för att modernisera äldre system, effektivisera omnikanaloperationer och uppfylla strikta regulatoriska standarder. Små och medelstora företag ökar adoptionen stadigt genom att använda offentliga molntjänster för att minimera initiala investeringar och utnyttja förkonfigurerade säkerhets- och automatiseringsfunktioner. Medan adoptionen av små och medelstora företag växer inom digital utlåning och fintech-verksamhet, förblir stora företag de främsta användarna på grund av arbetsbelastningens omfattning och transformationsbudgetar.

- Till exempel stöder AWS finansiella distributioner i flera regioner med sin globala infrastruktur av över 105 tillgänglighetszoner, vilket gör det möjligt för banker att uppnå återställningstidsmål mätta i sekunder för kritiska arbetsbelastningar.

Efter applikation

Inom applikationssegmentet förblir BFSI den ledande undersegmentet och står för den största andelen eftersom banker, försäkringsbolag och fintech-företag i allt högre grad antar molnbaserade lösningar för realtidsbetalningsbehandling, digital onboarding, riskmodellering och automatisering av regulatorisk efterlevnad. Hälso- och sjukvård, detaljhandel, media och offentliga sektorer bidrar också till tillväxten när de antar molnplattformar för dataintegration och konsumentinriktade digitala tjänster. Dock fortsätter BFSI att dominera på grund av sektorns höga beroende av säkra molnmiljöer, avancerad analys och AI-drivna bedrägerihanteringssystem som stöder motståndskraftig och skalbar leverans av finansiella tjänster.

Viktiga Tillväxtdrivkrafter:

Snabb Digital Transformation och Modernisering av Kärnsystem

Banker och finansiella institutioner prioriterar i allt högre grad modernisering av äldre IT-miljöer för att stödja realtidsoperationer, kundcentrerade servicemodeller och digitalt först-engagemang. Offentliga molnplattformar möjliggör för BFSI-organisationer att migrera kärnbank, betalningsbearbetning och CRM-system till skalbara arkitekturer som minskar operativ komplexitet och påskyndar implementeringscykler. Institutioner utnyttjar molnbaserade mikrotjänster, containerisering och kontinuerliga integrationsrörledningar för att leverera snabbare produktuppdateringar och förbättra tjänstepålitlighet. Denna moderniseringsdrivkraft förstärks av den ökande konsumentanvändningen av mobilbank, omedelbara betalningar och digital utlåning. Offentliga molnsystemens förmåga att hantera transaktioner med hög volym, integrera avancerad analys och stödja sömlösa API-anslutningar med fintech-ekosystem gör dem centrala för den pågående digitala accelerationen. När finansiella institutioner strävar efter långsiktig operativ smidighet, förblir molnbaserad modernisering en viktig drivkraft för marknadsexpansion.

- Till exempel stöder Google Kubernetes Engine (GKE) klusterskalning upp till 65 000 noder för standardkluster (i version 1.31 och senare) och 5 000 noder för Autopilot-kluster.

Ökad Efterfrågan på Datasäkerhet, Automatisering av Efterlevnad och Bedrägeriförebyggande

Dataskydd och efterlevnad av regler är kritiska prioriteringar inom hela BFSI-ekosystemet, vilket driver institutioner mot offentliga molnplattformar som erbjuder inbyggd säkerhetsautomatisering, kryptering, digitala identitetsverktyg och efterlevnadsklara arkitekturer. Molnleverantörer levererar ramverk i linje med globala standarder som PCI DSS, ISO 27001, GDPR och regionsspecifika finansiella regleringar, vilket minskar efterlevnadsbördan för institutioner. Banker implementerar i allt högre grad molnbaserade bedrägeridetektionsmotorer, beteendeanalys och AI-drivna riskbedömningsmodeller för att motverka ökande cyberattacker och finansiell brottslighet. Offentliga molninfrastrukturer stöder också förbättrad reviderbarhet genom automatiserad loggövervakning, konfigurationsbaslinjer och kontrollerad datastyrning. När hoten blir mer sofistikerade drivs antagandet av offentliga moln av behovet av adaptiv säkerhet, proaktiv hotintelligens och kontinuerlig efterlevnad, vilket gör det möjligt för BFSI-organisationer att hantera risker mer effektivt samtidigt som de upprätthåller operativ motståndskraft.

- Till exempel analyserar AWS GuardDuty tiotals miljarder händelser över flera AWS-datakällor (inklusive AWS CloudTrail-loggar, Amazon VPC Flow Logs och DNS-frågeloggar) för att upptäcka avvikelser och skadlig aktivitet i nära realtid.

Expansion av Digitala Betalningar, Öppen Bankverksamhet och API-ledda Ekosystem

Den snabba utvecklingen av digitala betalningar, öppna bankramverk och inbäddade finansmodeller driver finansiella institutioner att anta offentliga moln för att stödja höghastighets transaktionsbearbetning och sömlösa tredjepartsintegrationer. Molnbaserade API:er möjliggör för banker att ansluta till fintech-plattformar, betalningsportaler och digitala identitetstjänster samtidigt som de upprätthåller starka säkerhetskontroller. Offentliga molnmiljöer erbjuder prestandaoptimering för omedelbara betalningssystem, gränsöverskridande överföringar och realtidssystem för avveckling som kräver elastisk beräkningskraft. Tillväxten av digitala plånböcker, BNPL-tjänster, neo-banker och decentraliserade finansiella produkter intensifierar ytterligare behovet av skalbar molninfrastruktur. När reglerare uppmuntrar dataportabilitet och interoperabilitet genom öppna bankinitiativ blir molnplattformar avgörande för institutioner som strävar efter att snabbt innovera och leverera personliga finansiella tjänster. Denna ekosystemdrivna transformation ökar marknadsadoptionen avsevärt.

Viktiga trender och möjligheter:

Acceleration av AI, ML och avancerad analysanvändning

Offentliga molnplattformar skapar nya möjligheter för BFSI-institutioner att skala AI, maskininlärning och prediktiv analys över kundengagemang, riskmodellering, underwriting och portföljhantering. Banker använder molnbaserade analysmotorer för att leverera personliga insikter, automatisera kreditvärdering och förbättra operativ prognos. AI-driven automation stödjer också intelligent dokumentbehandling, chatbot-baserad service och avvikelsedetektering i finansiella transaktioner. När molnleverantörer erbjuder förtränade modeller, GPU-acceleration och integrerade data-lake-arkitekturer blir adoptionen mer kostnadseffektiv och snabbare att implementera. Den ökande betoningen på hyper-personalisering, autonom finans och algoritmiskt beslutsfattande skapar långsiktiga möjligheter för molnaktiverade AI-ekosystem inom BFSI.

- Till exempel kan Googles Vertex AI träna storskaliga modeller med hjälp av pods med upp till 16 384 TPU v5e-chips, vilket möjliggör hög hastighet för bedrägeridetektion och riskvärderingsarbetsbelastningar.

Tillväxt av hybrid-, multi-moln- och suveräna molnarkitekturer

Finansiella institutioner antar i allt högre grad hybrid- och multi-molnstrategier för att balansera regulatorisk efterlevnad, databoendekrav och operativ flexibilitet. Denna trend skapar betydande möjligheter för offentliga molnleverantörer som erbjuder säker sammankoppling, enhetlig arbetsbelastningshantering och institutionsspecifika datalokaliseringsramverk. Suveräna molninitiativ framträder som en strategisk prioritet, vilket gör det möjligt för BFSI-organisationer att lagra känsliga arbetsbelastningar inom nationella gränser samtidigt som de behåller tillgången till globala molninnovationer. Multi-molnadoption minskar också leverantörslåsning och förbättrar motståndskraft genom redundans. När finansiella tillsynsmyndigheter främjar operativ kontinuitet och riskdiversifiering får hybrid- och multi-molnmodeller fotfäste, vilket ökar marknadens tillväxtpotential.

- Till exempel stöder Microsofts Cloud for Sovereignty distributioner över mer än 60 Azure-regioner och möjliggör policygenomförande genom över 10 000 inbyggda efterlevnadskontroller, vilket säkerställer att reglerade data förblir inom godkända jurisdiktioner.

Expansion av molnbaserad Banking-as-a-Service (BaaS) och fintech-samarbete

Framväxten av BaaS-plattformar, digitala onboarding-lösningar och inbäddade finansiella tjänster skapar nya möjligheter för offentlig molnadoption inom BFSI. Molnleverantörer samarbetar i allt högre grad med fintech-företag, kärnbanksleverantörer och digitala betalningslösningsleverantörer för att bygga modulära, API-aktiverade ekosystem. Dessa samarbeten stödjer snabb lansering av digitala banker, mikrolånetjänster, wealth-tech-plattformar och försäkringsteknikprodukter. Offentlig molninfrastruktur möjliggör låg latensintegrationer och skalbar distribution av kundorienterade applikationer. När fler institutioner övergår till plattformsbaserade affärsmodeller blir molnaktiverad BaaS ett stort möjlighetsområde, vilket främjar innovation och nya intäktsströmmar över den finansiella värdekedjan.

Viktiga Utmaningar:

Regulatorisk Komplexitet, Begränsningar för Databoende och Revisionskrav

Samtidigt som antagandet av offentlig molntjänst accelererar, står finansiella institutioner inför betydande utmaningar med att uppfylla strikta regulatoriska krav relaterade till datalagring, gränsöverskridande dataöverföring, operativ kontinuitet och revisionstransparens. Många regioner kräver att känsliga finansiella data förblir inom nationella gränser, vilket begränsar hur institutioner kan använda offentliga molnarbetsbelastningar. Frekventa uppdateringar av tillsynsriktlinjer kräver kontinuerliga riskbedömningar, leverantörsrevisioner och efterlevnadsrapportering, vilket ökar den operativa bördan. Institutioner måste också upprätthålla insyn i delade ansvarighetsmodeller, krypteringspolicyer och tredjepartskontroller. Dessa regulatoriska komplexiteter fördröjer migrationstidslinjer och kräver robusta styrningsramar för att säkerställa efterlevnad utan att kompromissa med innovation.

Integration av Legacy-system, Kompetensbrister och Migrationskomplexitet

Att integrera äldre kärnbankssystem med moderna molnarkitekturer förblir en stor utmaning för BFSI-institutioner. Många banker använder decennier gamla stordatorer med tätt kopplade applikationer, vilket gör molnmigration tekniskt komplex och resurskrävande. Bristen på molnnativa färdigheter som DevOps, containerorkestrering och mikrotjänstdesign fördröjer ytterligare transformationsinitiativ. Migration innebär också hög operativ risk, inklusive potentiell nedtid, datasynkroniseringsproblem och arkitektonisk omdesign. Institutioner måste balansera moderniseringsinsatser med dagliga operationer, vilket gör fasade övergångar nödvändiga. Dessa integrations- och kompetensutmaningar fortsätter att fördröja antagandet trots starka långsiktiga fördelar med offentlig molnutplacering.

Regional Analys:

Nordamerika

Nordamerika innehar den största andelen på cirka 34%, drivet av starkt antagande av molnnativa bankplattformar, modernisering av digitala betalningar och strikta cybersäkerhetsramverk. Stora banker och försäkringsgivare påskyndar migrationen av kärnarbetsbelastningar till offentlig moln för att förbättra motståndskraft, stärka efterlevnadsautomatisering och stödja realtidsanalys. USA leder utplaceringen, stödd av mogen finansiell infrastruktur och starkt samarbete mellan moln och fintech. Kanada följer med ökade investeringar i digital banktransformation och öppen-bankberedskap. Regionens avancerade regulatoriska anpassning och höga innovationsutgifter fortsätter att positionera den som den främsta bidragsgivaren till marknadstillväxt.

Europa

Europa står för cirka 28% av den globala marknaden, drivet av snabb antagande av molntjänster inom detaljhandel, betalningar och försäkringar när institutioner svarar på PSD2, GDPR och öppna bankmandat. Länder som Storbritannien, Tyskland och Norden leder molnmigrationsinitiativ och betonar datasuveränitet, suveräna molnpartnerskap och standardisering av gränsöverskridande digitala betalningar. Finansiella institutioner implementerar i allt högre grad molnaktiverad analys, bedrägeridetektering och digitala ombordlösningar. Växande samarbete mellan globala molnleverantörer och europeiska tillsynsmyndigheter påskyndar ytterligare efterlevnadsredo molnantagande. Detta strukturerade regulatoriska ekosystem stärker Europas position som en högvärdig regional bidragsgivare.

Asien-Stillahavsregionen

Asien-Stillahavsområdet representerar ungefär 30% av marknaden och framträder som den snabbast växande regionen tack vare storskalig expansion av digital bankverksamhet, ökande fintech-aktivitet och ihållande investeringar i molntjänster i Kina, Indien, Japan och Sydostasien. Banker antar offentlig molntjänst för att stödja realtidsbetalningar, digital utlåning och miljöer med hög volym av mobilbanktjänster. Regeringsledda initiativ för digital ekonomi och nationella molnpolicys påskyndar BFSI-migrationen. Regionen upplever också stark adoption av AI-drivna bedrägeridetektionssystem och molnbaserade efterlevnadsplattformar. Med en snabbt växande kundbas och hög efterfrågan på mobil-först-tjänster fortsätter Asien-Stillahavsområdet att generera stark efterfrågan på skalbar molninfrastruktur.

Latinamerika

Latinamerika bidrar med cirka 5% av den globala marknadsandelen, understödd av växande molnadoption bland banker som moderniserar äldre system och utökar digitala banktjänster. Brasilien och Mexiko leder utrullningarna då finansiella institutioner investerar i molnbaserade betalningssystem, digital onboarding och modernisering av cybersäkerhet. Fintech-expansion, särskilt inom digitala plånböcker och mikrolån, ökar ytterligare efterfrågan på offentlig molntjänst. Även om regleringsklarhet varierar mellan länder, hjälper ökande molnpartnerskap och nationella digitala transformationsprogram att påskynda adoptionen. Trots infrastrukturutmaningar presenterar regionen nya möjligheter drivna av ökad mobilbankpenetration och stigande konsumentefterfrågan på digital tillgång till finansiella tjänster.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika (MEA) innehar ungefär 3% av marknaden, med accelererande molnadoption i Gulfstaternas ekonomier, inklusive Förenade Arabemiraten och Saudiarabien. Banker investerar i molnplattformar för att förbättra efterlevnad, stödja digitala betalningar och implementera AI-drivna kundengagemangslösningar. Nationella moln- och dataresidenspolicys, såsom Saudiarabiens digitaliseringsinitiativ och Förenade Arabemiratens moln-först-strategier, uppmuntrar BFSI-migration. I Afrika stimulerar växande mobilbankekosystem och fintech-innovation efterfrågan på skalbar offentlig molninfrastruktur. Även om adoptionen förblir gradvis, visar MEA ökande momentum drivet av digitala transformationsagendor och utökad finansiell inkludering.

Marknadssegmenteringar:

Efter distributionsmodell

Efter organisationsstorlek

Efter applikation

- BFSI

- Hälsovård

- Media & Underhållning

- Detaljhandel & Konsumentvaror

- Bilindustri

- IT & Telekom

- Tillverkning

- Regering

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för den offentliga molntjänsten inom BFSI-marknaden definieras av närvaron av stora globala molnleverantörer och specialiserade fintech-molnpartnerskap som tillsammans formar digitala transformationsstrategier över finanssektorn. Ledande aktörer som AWS, Microsoft Azure, Google Cloud, IBM Cloud och Oracle Cloud konkurrerar genom att erbjuda efterlevnadsanpassade arkitekturer, avancerade säkerhetsramverk och AI-drivna analyser anpassade för bank- och försäkringsarbetsbelastningar. Dessa leverantörer investerar kraftigt i datacenter med flera zoner, suveräna molnkapaciteter och regulatoriska certifieringar för att möta utvecklande finansiella styrningskrav. Strategiska samarbeten med kärnbanksleverantörer, betalningsprocessorer, regtech-leverantörer och digitala identitetsplattformar stärker ytterligare marknadspositioneringen. Leverantörer differentierar sig genom branschspecifika erbjudanden som molnbaserade kärnbankmotorer, bedrägeridetektionspaket, API-hanteringsplattformar och högpresterande datorkraft för realtidsbearbetning av transaktioner. När BFSI-institutioner accelererar moderniseringen intensifieras konkurrensen kring automation, motståndskraft och integrerade AI-tjänster, vilket driver kontinuerlig innovation över ekosystemet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- IBM Corporation

- Tencent Cloud

- Oracle Corporation

- Salesforce, Inc.

- Google LLC

- SAP SE

- Nutanix

- Amazon Web Services, Inc.

- Alibaba Group Holding Limited

- Microsoft Corporation

Senaste utvecklingen:

- I maj 2025 släppte Nutanix en offentlig förhandsvisning av sina Cloud Clusters (NC2) på Google Cloud, vilket möjliggör hybrid- och multicloud-arbetsbelastningsmobilitet inklusive migrerings- och katastrofåterställningsfunktioner anpassade för finansmiljöer.

- I maj 2025 lanserade Oracle nya molntjänster riktade mot detaljhandelsbanker, vilket möjliggör modernisering av utlånings- och inkasseringsfunktioner genom dess offentliga molninfrastruktur och applikationer.

- I november 2025 tecknade IBM ett långsiktigt avtal med den tyska finanstjänsteleverantören Atruvia GmbH för att modernisera dess IT-plattform med hjälp av IBMs moln-, automations- och datatjänsteportfölj över bankverksamhet och hybridmolnarbetsbelastningar.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på distributionsmodell, organisationsstorlek, applikation och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Användningen av offentliga moln inom BFSI kommer att accelerera när banker moderniserar kärnsystem och utökar molnbaserade digitala bankfunktioner.

- Institutioner kommer att öka användningen av AI, ML och automation på molnplattformar för att förbättra bedrägeridetektering, kreditbedömning och kundanalys.

- Multi-cloud- och hybridmolnstrategier kommer att stärkas när organisationer balanserar motståndskraft, leverantörsdiversifiering och regulatorisk efterlevnad.

- Molnbaserad infrastruktur för realtidsbetalningar kommer att expandera för att stödja den växande efterfrågan på omedelbara transaktioner och gränsöverskridande anslutning.

- Öppen bankverksamhet och API-drivna ekosystem kommer att fördjupa molnberoendet när banker samarbetar mer med fintech- och regtech-partners.

- Nationella molnramverk kommer att få fart när länder verkställer krav på dataresidens, integritet och styrning.

- Molnbaserade cybersäkerhetsverktyg kommer att utvecklas för att hantera sofistikerade finansiella hot genom kontinuerlig övervakning och adaptivt skydd.

- Digital onboarding, KYC-automation och molnvärdbaserade identitetslösningar kommer att bli vanliga inom finansiella institutioner.

- Molnanvändning bland försäkringsbolag kommer att öka genom avancerad riskmodellering, skadeautomation och telematikintegration.

- Skiftet mot autonom finans och personliga digitala tjänster kommer att driva BFSI-leverantörer mot djupare molnintegration i alla operationer.