Panoramica del Mercato

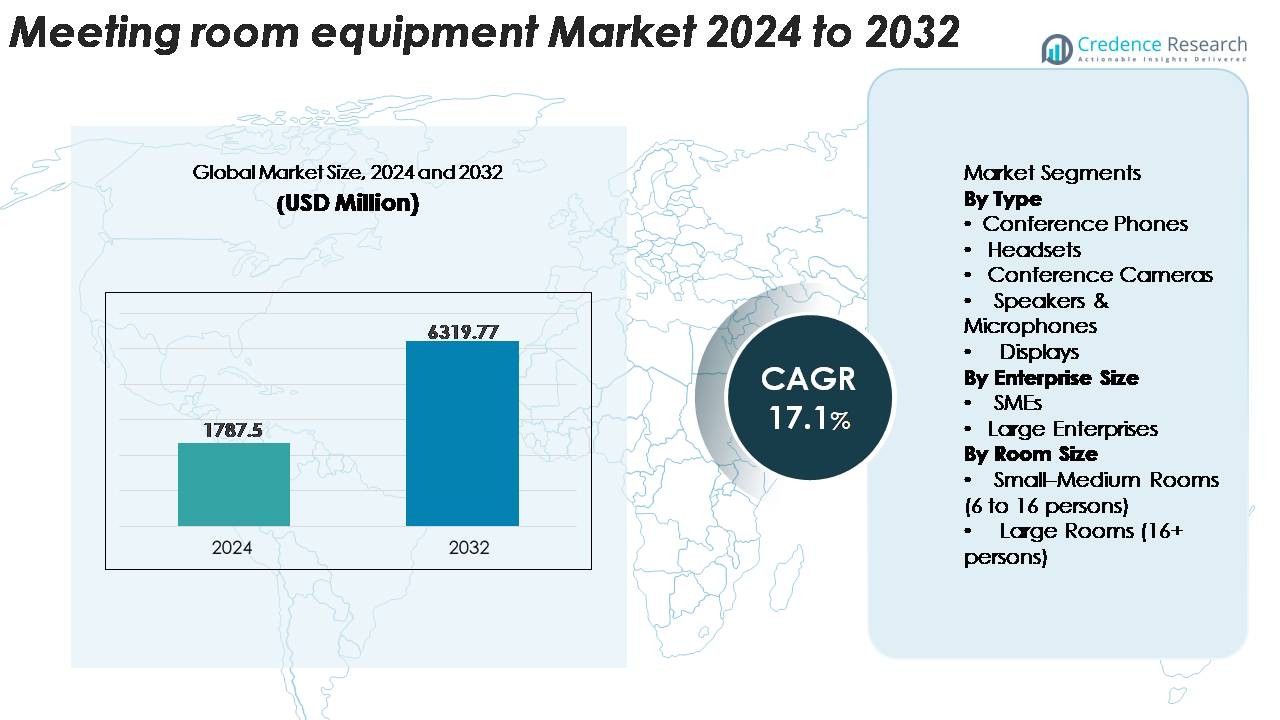

Il mercato delle attrezzature per sale riunioni è stato valutato a 1.787,5 milioni di USD nel 2024 e si prevede che raggiungerà i 6.319,77 milioni di USD entro il 2032, registrando un CAGR del 17,1% nel periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Attrezzature per Sale Riunioni 2024 |

1.787,5 Milioni di USD |

| Mercato delle Attrezzature per Sale Riunioni, CAGR |

17,1% |

| Dimensione del Mercato delle Attrezzature per Sale Riunioni 2032 |

6.319,77 Milioni di USD |

Il mercato delle attrezzature per sale riunioni è modellato da un gruppo competitivo di leader tecnologici e delle comunicazioni, tra cui Polycom (Plantronics, Inc.), ZTE Corporation, Adobe Systems Incorporated, Cisco Systems, Inc., Zoom Video Communications, Inc., Huawei Technologies Co., Ltd., LogMeIn, Inc., Alphabet Inc. (Google) e Microsoft Corporation. Queste aziende competono attraverso sistemi avanzati di videoconferenza, strumenti di collaborazione abilitati all’IA, piattaforme di comunicazione unificata e dispositivi gestiti nel cloud che rafforzano la produttività aziendale. Il Nord America rimane la regione leader, catturando una quota di mercato del 32-34%, supportata da una forte adozione del lavoro ibrido, una rapida trasformazione digitale e un’elevata distribuzione di Teams Rooms, Zoom Rooms e hardware certificato Google Meet negli ambienti aziendali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle attrezzature per sale riunioni è stato valutato a 1.787,5 milioni di USD nel 2024 e si prevede che raggiungerà i 6.319,77 milioni di USD entro il 2032, registrando un CAGR del 17,1% durante il periodo di previsione.

- La domanda è guidata dalla rapida espansione degli ambienti di lavoro ibridi, spingendo le imprese ad aggiornare le sale conferenze con telecamere abilitate all’IA, sistemi audio avanzati e hardware certificato per la comunicazione unificata per supportare una collaborazione senza interruzioni tra team distribuiti.

- I trend di mercato evidenziano l’aumento dell’adozione di barre video all-in-one, dispositivi gestiti tramite cloud e tecnologie per sale intelligenti dotate di sensori, automazione e analisi dei dati per ottimizzare l’utilizzo delle sale e l’esperienza utente.

- La competizione si intensifica poiché i principali attori come Cisco, Microsoft, Zoom, Google, Poly e Huawei innovano aggressivamente con suite di collaborazione integrate; tuttavia, i costi elevati di implementazione e le sfide di interoperabilità rimangono restrizioni chiave per le PMI e i mercati emergenti.

- A livello regionale, il Nord America guida con una quota del 32–34%, seguito dall’Europa al 26–28%, mentre l’APAC rappresenta il 28–30% ed espande più rapidamente; per segmento, le telecamere per conferenze detengono la quota di tipo dominante, e le grandi imprese contribuiscono con la spesa più elevata.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo

Le telecamere per conferenze rappresentano il segmento di tipo dominante, detenendo la quota più grande del mercato delle attrezzature per sale riunioni poiché le organizzazioni danno priorità alla collaborazione video ad alta risoluzione per le forze lavoro ibride e distribuite. La domanda è rafforzata dall’adozione di inquadrature migliorate dall’IA, soppressione del rumore e capacità multi-stream che migliorano l’equità delle riunioni e l’esperienza utente. I telefoni per conferenze e gli altoparlanti & microfoni continuano a guadagnare terreno mentre le imprese migliorano la chiarezza audio per ambienti grandi e acusticamente impegnativi, mentre i display beneficiano del passaggio verso lavagne interattive e suite di collaborazione abilitate al touchscreen. Le cuffie rimangono essenziali per le conferenze individuali ma comandano una porzione minore degli investimenti a livello di sala.

- Ad esempio, la Rally Bar di Logitech integra un sensore 4K con un intervallo di zoom totale di 15× (5× ottico + miglioramento digitale) e utilizza l’IA integrata per elaborare fino a 30 flussi video al secondo per il tracciamento automatico degli oratori.

Per Dimensione dell’Impresa

Le grandi imprese rappresentano la quota più alta di spesa per attrezzature per sale riunioni, guidate da esigenze estese di collaborazione multi-sito, infrastrutture di conferenza di grandi dimensioni e modernizzazione continua di sale riunioni, sale di formazione e spazi esecutivi. I loro cicli di investimento danno sempre più priorità all’integrazione della comunicazione unificata (UC), dispositivi certificati per la sicurezza e piattaforme di meeting cloud-native scalabili che supportano la connettività globale. Le PMI rimangono un segmento in rapida crescita poiché l’adozione del lavoro ibrido si espande e l’hardware plug-and-play a bassa manutenzione diventa più accessibile. Kit di conferenza integrati e modelli di gestione dei dispositivi basati su abbonamento accelerano ulteriormente l’adozione da parte delle PMI, sebbene il contributo complessivo al mercato rimanga guidato dalle grandi imprese.

- Ad esempio, il Webex Room Kit Pro di Cisco alimenta le sale riunioni aziendali con un array di quattro telecamere in grado di catturare video a 60 fotogrammi al secondo e si integra con fino a 3 display esterni 4K per gestire flussi di lavoro visivi in grandi ambienti.

Per Dimensione della Stanza

Le stanze piccole-medie (6-16 persone) costituiscono la quota maggiore delle installazioni, supportate dalla diffusa conversione degli spazi riunione standard in sale di collaborazione pronte per l’ibrido. Questi ambienti favoriscono barre video compatte all-in-one, telecamere con auto-tracking e sistemi di presentazione wireless che bilanciano prestazioni ed efficienza dei costi. Le stanze grandi (16+ persone) contribuiscono in modo significativo ma rimangono un segmento più piccolo a causa della maggiore complessità di installazione e della minore disponibilità di spazi di grande formato. La domanda in questa categoria è guidata da configurazioni multi-camera, microfoni a soffitto e configurazioni ultra-wide o multi-display su misura per sale riunioni, auditorium e centri di formazione.

Principali Fattori di Crescita

Espansione dei Modelli di Lavoro Ibridi e Flessibili

La transizione verso ambienti di lavoro ibridi continua a essere il fattore più significativo per l’adozione delle attrezzature per sale riunioni, poiché le organizzazioni ridisegnano la loro infrastruttura di collaborazione per supportare team distribuiti. Le aziende stanno sempre più dando priorità a esperienze video e audio senza interruzioni per garantire una partecipazione equa per i partecipanti remoti e in sala. Questo cambiamento alimenta la domanda di strumenti di collaborazione intelligenti come telecamere potenziate dall’IA, sistemi audio con cancellazione del rumore, microfoni ad alta fedeltà e hardware per conferenze integrato con la comunicazione unificata (UC). I datori di lavoro cercano di standardizzare le sale conferenze in tutte le sedi degli uffici, garantendo la compatibilità hardware con Microsoft Teams, Zoom, Google Meet e altre piattaforme UC. La proliferazione di huddle room e spazi di collaborazione di medie dimensioni amplifica ulteriormente la necessità di soluzioni di conferenza compatte e all-in-one. Mentre le imprese competono sulla produttività digitale e sull’esperienza dei dipendenti, gli investimenti nella modernizzazione delle sale riunioni diventano essenziali, garantendo un miglioramento del processo decisionale, una comunicazione semplificata e una riduzione delle inefficienze operative. Questi fattori collettivamente rafforzano la domanda a lungo termine per ecosistemi avanzati di attrezzature per sale riunioni.

- Ad esempio, il Surface Hub 2S di Microsoft utilizza un display PixelSense 4K+ (3840 × 2560) e una telecamera 4K con campo visivo di 90 gradi in grado di catturare 30 fotogrammi al secondo, consentendo ai partecipanti remoti di visualizzare il contenuto della riunione e i presentatori con alta chiarezza.

Adozione Crescente della Collaborazione e Automazione Guidate dall’IA

L’intelligenza artificiale sta diventando centrale negli ambienti di riunione di nuova generazione, guidando l’aggiornamento diffuso dell’hardware per sale riunioni. Le funzionalità abilitate dall’IA come l’auto-framing, il tracciamento dei relatori, il riconoscimento vocale, la cancellazione dell’eco e le regolazioni automatiche dell’illuminazione e dell’ambiente creano esperienze di riunione senza attriti. Le organizzazioni stanno sempre più integrando piattaforme di gestione potenziate dall’IA che consentono ai team IT di monitorare a distanza lo stato dei dispositivi, applicare aggiornamenti firmware, tracciare i modelli di utilizzo e ottimizzare l’utilizzo delle stanze. Pannelli di pianificazione intelligenti e sensori di occupazione migliorano l’analisi del posto di lavoro, consentendo decisioni basate sui dati riguardo l’allocazione degli spazi e gli investimenti tecnologici. L’emergere di sistemi multi-camera e tecnologie audio spaziali migliora anche il coinvolgimento e riduce l’affaticamento delle riunioni. Man mano che le funzionalità guidate dall’IA diventano aspettative standard per la collaborazione professionale, le imprese in settori come finanza, sanità, istruzione e tecnologia allocano budget più ampi per ecosistemi di sale riunioni pronti per il futuro. Il crescente ecosistema di dispositivi capaci di IA posiziona il mercato per una crescita forte e sostenuta.

- Ad esempio, la Logitech Rally Bar Mini utilizza un modulo AI Viewfinder integrato alimentato da un sensore di imaging 4K che elabora 30 fotogrammi video al secondo per fornire un inquadramento automatico preciso e il tracciamento dei relatori.

Aumento della Standardizzazione su Piattaforme di Comunicazione Unificata e Cloud

La rapida convergenza delle piattaforme di comunicazione unificata basate su hardware e cloud funge da forte catalizzatore di mercato. Le aziende richiedono sempre più spesso attrezzature per sale riunioni che si integrino perfettamente con Zoom Rooms, Microsoft Teams Rooms, hardware Google Meet e sistemi PBX cloud. Questa standardizzazione guida l’acquisto uniforme dei dispositivi, riduce i problemi di interoperabilità e garantisce esperienze utente coerenti in uffici distribuiti geograficamente. La crescita è ulteriormente supportata da iniziative di migrazione al cloud in corso che incoraggiano le organizzazioni a sostituire i sistemi di conferenza legacy con soluzioni scalabili e gestite centralmente. I modelli di licenza dei dispositivi basati su hardware-as-a-service e abbonamento aumentano l’accessibilità economica, consentendo alle aziende di aggiornare le attrezzature senza costi iniziali elevati. I programmi di certificazione dell’interoperabilità stimolano anche la domanda di display, telecamere, controller e sistemi audio completamente compatibili. Poiché la collaborazione nativa del cloud diventa la spina dorsale della comunicazione moderna, le aziende danno priorità a soluzioni integrate per sale riunioni sicure, conformi e a prova di futuro, aumentando l’adozione in organizzazioni di tutte le dimensioni.

Tendenze e Opportunità Chiave

Aumento della Domanda di Barre di Collaborazione All-in-One e Pacchetti per Riunioni Intelligenti

Una tendenza importante che sta rimodellando il mercato è la rapida adozione di barre video all-in-one e kit per sale riunioni progettati per un’installazione semplificata e una facile scalabilità. Questi sistemi integrati combinano telecamere ultra-alta definizione, microfoni beamforming, altoparlanti stereo e unità di calcolo integrate in un unico dispositivo. Le aziende preferiscono queste soluzioni perché riducono la complessità dei cavi, accelerano il deployment e riducono i requisiti di manutenzione, offrendo al contempo prestazioni di livello aziendale. I fornitori stanno introducendo sempre più kit preconfigurati per sale piccole, medie e grandi, consentendo un rollout standardizzato nei campus aziendali. L’opportunità si espande man mano che rivenditori e integratori offrono pacchetti combinati con display, controller, programmatori di sale e funzionalità di gestione cloud. Questa tendenza avvantaggia fortemente le PMI e le organizzazioni che stanno attraversando rapide espansioni delle sale riunioni, poiché possono implementare configurazioni di conferenza di alta qualità senza la necessità di supporto AV specializzato. La crescente preferenza per sistemi modulari, plug-and-play continuerà a guidare l’innovazione hardware e l’espansione del mercato.

· Ad esempio, il Poly Studio X50 integra una telecamera in grado di supportare il 4K con inquadramento automatico guidato dall’AI e un array di microfoni beamforming valutato per la captazione fino a 25 piedi (circa 7,6 metri). La barra all-in-one include altoparlanti stereo progettati per la chiarezza delle sale riunioni e funziona nativamente senza la necessità di un PC esterno.

Crescita delle Stanze Intelligenti con IoT, Sensori ed Ecosistemi di Automazione

L’evoluzione verso ambienti di lavoro intelligenti e connessi offre opportunità significative per i fornitori di attrezzature per sale riunioni. I sensori integrati nei sistemi delle stanze, inclusi rilevatori di occupazione, sensori ambientali e moduli di analisi dell’uso, consentono la programmazione automatica delle stanze, il controllo dinamico dell’illuminazione, l’operazione senza contatto e l’ottimizzazione ambientale. I dispositivi abilitati all’IoT permettono anche ai responsabili delle strutture e dell’IT di monitorare le prestazioni delle stanze in tempo reale, consentendo la manutenzione predittiva e riducendo i tempi di inattività. Lavagne intelligenti, soluzioni di presentazione wireless e strumenti di collaborazione digitale migliorano ulteriormente la produttività, colmando il divario tra riunioni fisiche e virtuali. Man mano che le organizzazioni perseguono strategie di digitalizzazione del luogo di lavoro, aumenta la domanda di sistemi interconnessi che supportano l’automazione, l’efficienza energetica e la pianificazione degli spazi basata sui dati. Queste innovazioni non solo semplificano i flussi di lavoro delle riunioni, ma migliorano anche l’adozione da parte degli utenti e l’esperienza dei dipendenti. La tendenza verso ambienti di riunione potenziati dall’IoT offre forti opportunità per i fornitori specializzati in hardware, software, sensori e piattaforme di analisi.

- Ad esempio, Crestron offre vari sensori di occupazione, come il modello GLS-OIR-C-CN, che utilizza la tecnologia a infrarossi passivi (PIR) per il rilevamento dell’occupazione in aree fino a 2.000 piedi quadrati (circa 185 metri quadrati).

Aumento della Domanda dai Settori dell’Istruzione, Sanità e Governo

Oltre agli uffici aziendali, emergono significative opportunità di crescita dai settori istituzionali che stanno accelerando le loro iniziative di trasformazione digitale. Università, istituti di formazione e aule intelligenti stanno rapidamente implementando attrezzature avanzate per sale riunioni per supportare l’apprendimento ibrido, l’insegnamento a distanza e la collaborazione a livello di campus. Le organizzazioni sanitarie investono in suite di teleconsultazione e sale conferenze multidisciplinari dotate di telecamere ad alta definizione e piattaforme di comunicazione sicure. Nel frattempo, le agenzie governative e le istituzioni pubbliche aggiornano gli spazi per le riunioni per migliorare l’efficienza amministrativa e supportare la partecipazione a distanza in riunioni di politica e coordinamento. Gli acquisti in questi settori sono guidati da budget di modernizzazione a lungo termine, mandati di conformità e un focus su infrastrutture di comunicazione sicure e affidabili. Man mano che le istituzioni si spostano verso modelli di coinvolgimento ibrido permanente, si prevede che la domanda di soluzioni robuste e integrate per sale riunioni si espanderà significativamente, creando opportunità sostenute per i fornitori.

Sfide Chiave

Alti Costi di Implementazione e Vincoli Infrastrutturali

Nonostante il forte slancio del mercato, i vincoli di budget e i costi elevati di installazione rimangono barriere significative all’adozione, specialmente per le PMI e le organizzazioni del settore pubblico. Gli aggiornamenti completi delle sale riunioni spesso coinvolgono non solo l’acquisto di hardware, ma anche il trattamento acustico, la prontezza della rete, la riprogettazione delle stanze e i servizi di installazione professionale. Le stanze più grandi richiedono architetture AV complesse, inclusi array di microfoni a soffitto, sistemi multi-camera, unità DSP e processori di controllo che aumentano sostanzialmente i requisiti di investimento. Inoltre, gli edifici obsoleti potrebbero non avere il cablaggio, la distribuzione di energia o la larghezza di banda di rete necessaria per supportare configurazioni moderne di videoconferenza. Queste sfide di costo e infrastruttura rallentano la diffusione su larga scala e impediscono alle organizzazioni di standardizzare completamente le stanze in tutte le sedi.

Problemi di Interoperabilità e Complessità nella Gestione dei Dispositivi

Mantenere la compatibilità tra diverse piattaforme di collaborazione e ecosistemi hardware multi-vendor continua a rappresentare una sfida, in particolare per le aziende che operano in uffici globali. Diverse sale spesso utilizzano attrezzature di vari produttori, creando incoerenze nelle prestazioni e nell’esperienza utente. Gli aggiornamenti del firmware, il monitoraggio dei dispositivi e la risoluzione dei problemi diventano complessi quando i team IT devono gestire le attrezzature da remoto o attraverso reti ibride. I problemi di interoperabilità tra le piattaforme UC, come Teams e Zoom, complicano ulteriormente le strategie di implementazione e possono richiedere licenze o hardware aggiuntivi. Le preoccupazioni sulla sicurezza informatica sorgono anche quando più dispositivi delle sale riunioni si connettono alle reti aziendali. Queste complessità di gestione aumentano il carico operativo e ostacolano la standardizzazione senza soluzione di continuità delle sale riunioni.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato delle attrezzature per sale riunioni, rappresentando il 32–34% delle entrate globali, trainato dalla rapida adozione del lavoro ibrido e dalla forte penetrazione delle piattaforme di comunicazione unificata come Zoom Rooms, Microsoft Teams Rooms e hardware Google Meet. Le grandi aziende negli Stati Uniti e in Canada continuano a modernizzare le sale riunioni, gli spazi di lavoro collaborativo e i centri di formazione con telecamere abilitate all’IA, sistemi audio avanzati e barre di collaborazione tutto-in-uno. Forti investimenti nella trasformazione digitale, alti cicli di sostituzione e una diffusa standardizzazione aziendale rafforzano ulteriormente la posizione di leadership della regione nell’infrastruttura delle sale riunioni intelligenti.

Europa

L’Europa cattura il 26–28% del mercato globale, supportata da rigorosi standard di comunicazione aziendale, forte adozione della collaborazione remota e iniziative governative per il luogo di lavoro digitale. La domanda è particolarmente alta in Germania, Regno Unito, Francia e nei paesi nordici, dove le organizzazioni investono in sale conferenze ottimizzate acusticamente, configurazioni multi-camera e display interattivi. Il passaggio verso ambienti di riunione sostenibili ed efficienti dal punto di vista energetico guida anche l’adozione di sistemi AV a basso consumo e sale intelligenti con sensori. La crescita è ulteriormente accelerata dalla modernizzazione delle istituzioni del settore pubblico, delle università e delle imprese paneuropee che cercano architetture di sale riunioni integrate nel cloud e standardizzate.

Asia-Pacifico (APAC)

L’Asia-Pacifico è la regione in più rapida crescita, contribuendo al 28–30% del mercato ed espandendosi rapidamente grazie a espansioni su larga scala degli uffici, iniziative di digitalizzazione e un aumento della partecipazione delle PMI. Cina, Giappone, Corea del Sud e India guidano le principali implementazioni nei campus aziendali, hub di co-working, centri educativi e strutture governative. L’adozione di dispositivi di collaborazione potenziati dall’IA, strumenti di presentazione wireless e configurazioni multi-display sta accelerando mentre le aziende danno priorità alla produttività e alla collaborazione ibrida. L’aumento degli investimenti da parte dei produttori globali di AV e l’ascesa dei fornitori di hardware locali rafforzano ulteriormente la penetrazione del mercato, posizionando l’APAC come motore di crescita a lungo termine.

America Latina

L’America Latina rappresenta il 6–8% della domanda globale, supportata dalla graduale trasformazione del luogo di lavoro digitale e dall’adozione crescente delle riunioni ibride in Brasile, Messico, Colombia e Cile. Le aziende implementano sempre più telecamere per conferenze economiche, soluzioni audio basate su USB e barre di collaborazione tutto-in-uno per migliorare la collaborazione remota. La regione beneficia dell’espansione delle multinazionali e dell’aumento degli investimenti nelle infrastrutture di telecomunicazione. Tuttavia, la sensibilità ai costi e la maturità tecnologica disomogenea tra i paesi limitano un’adozione più rapida. Nonostante questi vincoli, la domanda continua a crescere mentre le organizzazioni modernizzano gli spazi di riunione per migliorare l’efficienza operativa e la connettività.

Medio Oriente & Africa (MEA)

La regione del Medio Oriente & Africa detiene il 4-5% del mercato globale, guidata da una forte modernizzazione aziendale negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa. Grandi investimenti nella digitalizzazione governativa, nei programmi di città intelligenti e nell’espansione delle multinazionali supportano un aumento della distribuzione di attrezzature per sale riunioni di livello professionale. Le imprese danno priorità a sistemi audio avanzati, telecamere PTZ e display di grande formato per supportare ambienti di conferenze ad alto rischio. La crescita nei settori dell’istruzione, della sanità e del pubblico contribuisce anche alla domanda. Tuttavia, la variabilità della prontezza infrastrutturale e i vincoli di bilancio nei mercati emergenti mantengono la quota complessiva della regione relativamente più piccola.

Segmentazioni di Mercato:

Per Tipo

- Telefoni per Conferenze

- Cuffie

- Telecamere per Conferenze

- Altoparlanti & Microfoni

- Display

Per Dimensione dell’Impresa

Per Dimensione della Sala

- Sale Piccole-Medie (6 a 16 persone)

- Sale Grandi (16+ persone)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato delle attrezzature per sale riunioni è caratterizzato da una forte partecipazione di fornitori globali di tecnologia AV, IT e di comunicazione unificata che si concentrano su ecosistemi di collaborazione avanzati e integrazione senza soluzione di continuità delle piattaforme. I principali fornitori come Logitech, Poly (HP), Cisco, Crestron, Barco, Sony, Samsung e Lenovo competono attraverso l’innovazione in barre video guidate dall’IA, telecamere PTZ, microfoni a beamforming, display abilitati al tocco e sistemi di controllo gestiti dal cloud. Le aziende enfatizzano l’interoperabilità con le principali piattaforme UC, tra cui Microsoft Teams Rooms, Zoom Rooms e hardware Google Meet, per rafforzare l’adozione aziendale. Partnership strategiche con fornitori di software, frequenti aggiornamenti del firmware e l’espansione del portafoglio prodotti in kit per sale tutto-in-uno intensificano ulteriormente la competizione. Molti fornitori stanno anche investendo in sostenibilità, componenti a risparmio energetico e strumenti di gestione remota dei dispositivi per soddisfare i requisiti IT aziendali. Allo stesso tempo, attori regionali e produttori emergenti offrono soluzioni di conferenza a costi contenuti, aumentando la competitività dei prezzi. Complessivamente, il mercato rimane dinamico, guidato dall’innovazione e fortemente influenzato dalle tendenze globali di modernizzazione del posto di lavoro digitale.

Analisi dei Principali Attori

- Polycom (Plantronics, Inc.)

- ZTE Corporation

- Adobe Systems Incorporated

- Cisco Systems, Inc.

- Zoom Video Communications, Inc.

- Huawei Technologies Co., Ltd.

- LogMeIn, Inc.

- Alphabet, Inc. (Google)

- Microsoft Corporation

Sviluppi Recenti

- In ottobre 2025, Zoom ha ampliato il suo programma di certificazione hardware per includere accessori per i lavoratori in prima linea, iniziando con una partnership con Jabra. Questa iniziativa è un miglioramento dell’ecosistema hardware “Zoom Rooms” dell’azienda. Maggiori informazioni sono disponibili da Zoom.

- In settembre 2025, Cisco ha annunciato un’interoperabilità estesa per i suoi dispositivi RoomOS, consentendo all’attrezzatura per sale riunioni di supportare connessioni native con Zoom, Google Meet e Microsoft Teams.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Dimensione dell’impresa, Dimensione della stanza e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La collaborazione ibrida e remota continuerà a guidare investimenti sostenuti in attrezzature avanzate per sale riunioni in aziende di tutte le dimensioni.

- Le funzionalità abilitate dall’IA come l’inquadratura automatica, la cancellazione del rumore e il riconoscimento multi-partecipante diventeranno standard nei sistemi di conferenza di nuova generazione.

- Le barre video all-in-one e i pacchetti preconfigurati per le stanze avranno un’adozione più ampia grazie all’installazione semplificata e alle minori esigenze di manutenzione.

- Gli ecosistemi di dispositivi gestiti dal cloud si espanderanno, consentendo il monitoraggio remoto, aggiornamenti automatici e manutenzione predittiva per i team IT.

- I display interattivi, le lavagne digitali e gli strumenti di collaborazione touch-enabled vedranno un’integrazione crescente negli spazi riunione moderni.

- I sensori IoT e le piattaforme di analisi degli spazi miglioreranno l’utilizzo degli spazi, l’efficienza della programmazione e la gestione energetica.

- Le grandi imprese continueranno a guidare la spesa, mentre le PMI accelereranno l’adozione attraverso modelli di hardware-as-a-service basati su abbonamento.

- Le configurazioni multi-camera e le tecnologie audio spaziali ridefiniranno le esperienze immersive delle riunioni per le sale conferenze di alto livello.

- I settori dell’istruzione, della sanità e del governo aumenteranno le implementazioni per supportare l’istruzione ibrida, la telemedicina e la collaborazione amministrativa.

- Gli acquisti guidati dalla sostenibilità aumenteranno la domanda di dispositivi per sale riunioni efficienti dal punto di vista energetico, durevoli e a basse emissioni.