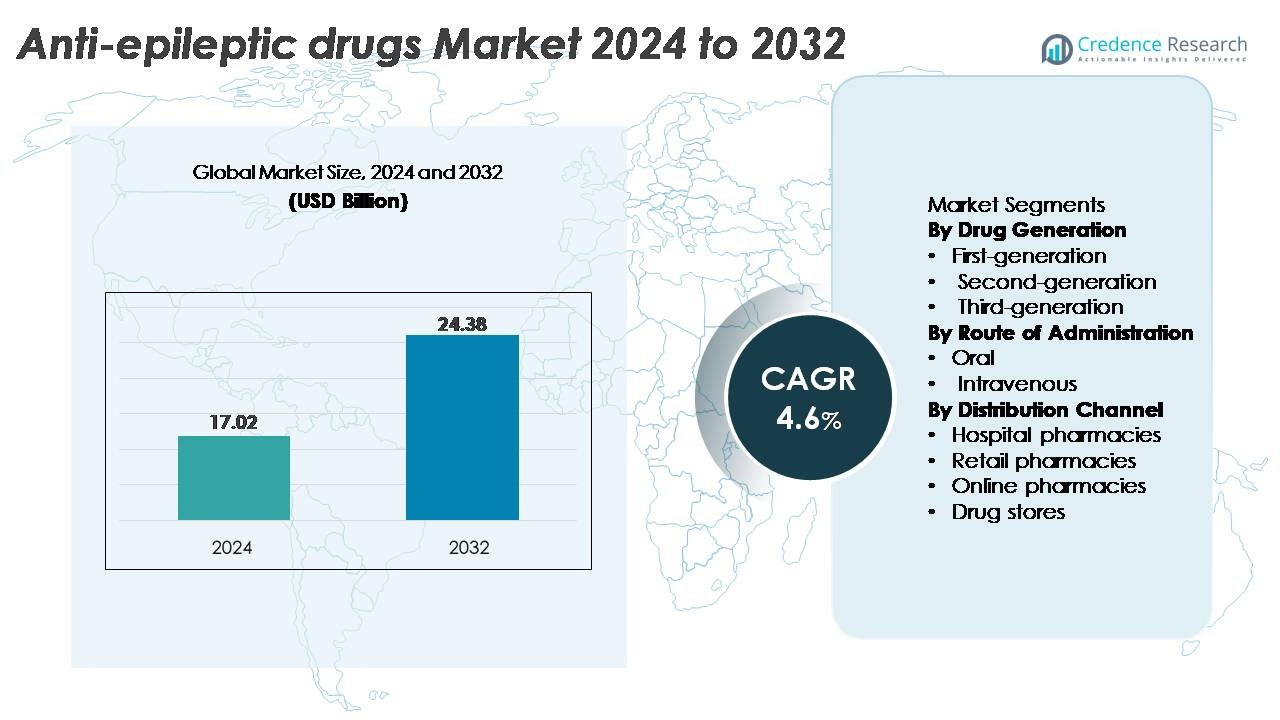

Le marché mondial des médicaments anti-épileptiques (MAE) était évalué à 17,02 milliards USD en 2024 et devrait atteindre 24,38 milliards USD d’ici 2032, avec un TCAC de 4,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des MAE 2024 |

17,02 milliards USD |

| Marché des MAE, TCAC |

4,6% |

| Taille du Marché des MAE 2032 |

24,38 milliards USD |

Les principaux acteurs du marché des médicaments anti-épileptiques incluent Pfizer Inc., Novartis AG, Sanofi, Teva Pharmaceutical Industries Ltd., Johnson & Johnson Services, Inc., GlaxoSmithKline plc, AstraZeneca, Abbott, Eisai Co., Ltd., et Merck KGaA. Ces entreprises rivalisent grâce à des portefeuilles neurologiques diversifiés, une forte distribution mondiale et un investissement continu dans les thérapies de nouvelle génération ciblant les épilepsies réfractaires et génétiques. Eisai et UCB restent influents dans les soins spécialisés de l’épilepsie, tandis que Teva et d’autres fabricants de génériques élargissent l’accès dans les régions sensibles aux coûts. L’Amérique du Nord domine le marché mondial avec environ 38 % de part, soutenue par une infrastructure de diagnostic avancée, une forte sensibilisation et une adoption importante des médicaments anti-épileptiques de marque et génériques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des médicaments anti-épileptiques était évalué à 17,02 milliards USD en 2024 et devrait atteindre 24,38 milliards USD d’ici 2032, enregistrant un TCAC de 4,6 % sur la période de prévision.

- La demande se renforce alors que les médicaments de deuxième génération restent le segment dominant, grâce à une meilleure tolérabilité et une adoption clinique large, tandis que l’augmentation des taux de diagnostic et la sensibilisation accrue accélèrent l’adoption des traitements dans tous les groupes d’âge.

- Les tendances émergentes incluent la montée de la neurologie de précision, les outils numériques de surveillance des crises et l’expansion des pipelines ciblant les épilepsies réfractaires et rares, encourageant l’adoption des thérapies de nouvelle génération.

- L’intensité concurrentielle augmente alors que Pfizer, Novartis, Sanofi, Eisai, Teva et GSK avancent dans les formulations spécialisées tandis que les fabricants de génériques améliorent l’accessibilité, bien que des défis persistent en raison des profils d’effets indésirables et des lacunes de traitement dans les régions à faibles ressources.

- Régionalement, l’Amérique du Nord est en tête avec une part de ~38 %, suivie de l’Europe à ~28 %, de l’Asie-Pacifique à ~22 %, de l’Amérique latine à ~7 % et du Moyen-Orient & Afrique à ~5 %, reflétant un accès au diagnostic, une force de remboursement et une pénétration des traitements variables.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Génération de Médicaments

Les médicaments anti-épileptiques de première, deuxième et troisième génération forment un paysage de traitement hiérarchisé, les AED de deuxième génération détenant la part de marché dominante en raison de leurs profils de sécurité améliorés, de moins d’interactions médicamenteuses et de fenêtres thérapeutiques plus larges. Des agents tels que la lamotrigine, le lévétiracétam et le topiramate restent des options essentielles en monothérapie et en thérapie adjuvante, permettant une forte préférence des cliniciens. L’adoption croissante est en outre encouragée par des indications pédiatriques étendues, une tolérabilité favorable et une disponibilité générique en expansion. Pendant ce temps, les molécules de troisième génération gagnent en traction dans l’épilepsie réfractaire, tandis que les médicaments de première génération restent pertinents dans les contextes sensibles aux coûts.

- Par exemple, le lévétiracétam d’UCB (Keppra®) a démontré une réduction médiane de la fréquence des crises de 49,8 % dans une analyse groupée de 904 patients à travers trois essais randomisés, établissant une forte preuve de son utilité large dans les crises focales.

Par Voie d’Administration

Le marché est divisé en formulations orales et intraveineuses, le segment oral commandant la plus grande part car il soutient la gestion ambulatoire à long terme, des calendriers de dosage simplifiés et une large accessibilité des patients. Les AED oraux dominent la thérapie de maintenance chez les populations pédiatriques, adultes et gériatriques, entraînant un volume de prescription constant. Leur position forte sur le marché est renforcée par une pénétration générique étendue, des exigences de traitement chronique et une forte adhérence soutenue par des versions à libération prolongée. Les formulations intraveineuses restent essentielles dans les environnements hospitaliers pour le contrôle des crises aiguës et le status epilepticus, mais leur utilisation est relativement limitée aux soins d’urgence et hospitaliers.

- Par exemple, la formulation orale de perampanel (Fycompa®) d’Eisai a démontré une réduction médiane de 5 % des épisodes de crises par 28 jours à la dose de 8 mg/jour lors d’un essai de Phase III (Étude 305) impliquant 386 patients souffrant de crises partielles réfractaires, soulignant l’efficacité clinique des agents oraux dans la gestion quotidienne.

Par Canal de Distribution

Les pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et drogueries constituent l’écosystème de distribution, avec les pharmacies de détail émergeant comme le canal principal en raison des renouvellements d’ordonnances réguliers et d’un accès solide au niveau communautaire pour la gestion chronique de l’épilepsie. La forte dépendance des patients aux cycles de distribution mensuels ou trimestriels soutient la domination du segment. Les pharmacies hospitalières jouent un rôle crucial dans les soins aigus et les épisodes de crises sévères, tandis que les pharmacies en ligne gagnent en popularité grâce à la commodité de la livraison à domicile et des prix compétitifs. Les drogueries maintiennent une participation modeste, soutenant principalement les compléments en vente libre plutôt que les AED sur ordonnance. Le commerce de détail reste le plus fort grâce à l’échelle, l’accessibilité et l’infrastructure de distribution établie.

Aperçu du Marché

PRINCIPAUX FACTEURS DE CROISSANCE

Augmentation de la Prévalence Mondiale de l’Épilepsie et Expansion des Capacités Diagnostiques

Le fardeau mondial croissant de l’épilepsie continue d’être un moteur principal de la demande de médicaments anti-épileptiques, soutenu par l’expansion des capacités diagnostiques dans les systèmes de santé développés et émergents. Un meilleur accès à la surveillance EEG, à l’imagerie neurologique et au dépistage génétique permet aux cliniciens de détecter l’épilepsie plus tôt et de classer les types de crises plus précisément, entraînant des interventions pharmacologiques plus ciblées. L’expansion des cliniques de neurologie spécialisées et des plateformes de télé-neurologie élargit encore la portée des patients, permettant un suivi cohérent et une optimisation de la titration médicamenteuse. Les campagnes de sensibilisation croissantes menées par les associations médicales et les groupes de défense des patients améliorent également le comportement de recherche de traitement, réduisant le nombre de cas non traités. À mesure que la précision diagnostique s’améliore, les prestataires de soins de santé peuvent se tourner vers des régimes thérapeutiques personnalisés qui réduisent la fréquence des crises, améliorent la qualité de vie et soutiennent l’adhésion, renforçant finalement l’utilisation à long terme des médicaments anti-épileptiques à travers les démographies.

- Par exemple, le système EEG de réponse rapide de Ceribell, approuvé par la FDA, dispose d’un bandeau à 10 électrodes qui peut être appliqué en moins de 5 minutes et offre une détection des crises en temps réel avec un taux d’échantillonnage de 500 Hz et un algorithme automatisé de charge de crises validé sur plus de 6 000 enregistrements en soins intensifs, permettant aux cliniciens d’identifier les crises non convulsives beaucoup plus rapidement que les configurations EEG traditionnelles qui nécessitent généralement 30 à 60 minutes pour être déployées.

Progrès dans les Mécanismes Nouveaux et les Thérapeutiques de Nouvelle Génération

L’industrie bénéficie considérablement de l’innovation continue dans le développement de médicaments, avec des thérapies anti-épileptiques de nouvelle génération ciblant plusieurs mécanismes pour améliorer l’efficacité, la tolérabilité et les profils de résistance. Les pipelines pharmaceutiques se concentrent de plus en plus sur les traitements pour les épilepsies réfractaires et génétiques, incorporant des modulateurs de canaux sodiques, des agents liant SV2A et des améliorateurs GABAergiques avec des propriétés pharmacocinétiques supérieures. Ces avancées offrent un contrôle des crises différencié avec moins d’effets secondaires, renforçant l’adoption clinique. Les approches basées sur la médecine de précision, y compris les thérapies adaptées pour le syndrome de Dravet, le syndrome de Lennox-Gastaut et le complexe de la sclérose tubéreuse, élargissent les opportunités pour les médicaments spécialisés à haute valeur ajoutée. De plus, les formulations à libération prolongée et les profils de dosage optimisés améliorent l’adhérence et réduisent les crises de rupture. L’impact combiné des mécanismes innovants, du soutien réglementaire pour les indications orphelines, et des preuves cliniques solides positionne les AED de nouvelle génération comme un moteur majeur de l’expansion du marché.

· Par exemple, le cénobamate d’UCB a montré une efficacité exceptionnelle à long terme, avec des analyses post-hoc de l’étude en ouvert C021 rapportant une réduction des crises de ≥90% chez environ un tiers des adultes souffrant de crises focales non contrôlées. Dans le même ensemble de données, environ 13% des patients ont maintenu une liberté totale de crises pendant la phase de maintenance à long terme, qui avait une durée médiane de près de 30 mois.

Disponibilité Croissante des Génériques et Amélioration de l’Accessibilité aux Traitements

Un afflux robuste de médicaments anti-épileptiques génériques continue de rendre le traitement plus accessible à l’échelle mondiale, stimulant une forte pénétration du marché, en particulier dans les régions sensibles aux coûts. Les versions génériques d’agents largement utilisés tels que le lévétiracétam, la lamotrigine, le valproate et la carbamazépine offrent une efficacité cliniquement équivalente à un coût nettement inférieur, facilitant l’adhérence à long terme chez les patients épileptiques chroniques. Les payeurs de soins de santé, les fournisseurs d’assurance et les programmes de remboursement gouvernementaux encouragent de plus en plus la substitution générique, améliorant l’accessibilité financière et permettant une couverture plus large dans les systèmes de santé publique. Cette tendance est particulièrement marquante dans les pays à revenu faible et intermédiaire, où les dépenses directes limitaient historiquement l’adoption des traitements de l’épilepsie. À mesure que les réseaux de distribution s’étendent et que les cadres réglementaires renforcent les normes de bioéquivalence, les AED génériques continuent de soutenir des prescriptions à fort volume, de réduire les écarts de traitement et d’améliorer la continuité des soins aux patients, renforçant collectivement la croissance du marché.

TENDANCES CLÉS & OPPORTUNITÉS

Expansion des Modèles de Traitement Personnalisés et de Précision en Neurologie

Le marché des médicaments anti-épileptiques connaît une adoption rapide des modèles de traitement personnalisés, soutenue par les avancées en neurogénétique, en recherche de biomarqueurs et en outils de décision clinique pilotés par l’IA. Le séquençage génétique permet aux cliniciens d’identifier les épilepsies spécifiques aux mutations et d’adapter les plans de traitement en fonction de la réactivité aux médicaments et des profils métaboliques, réduisant les réactions indésirables et améliorant les résultats des crises. La neurologie de précision accélère le développement de médicaments spécifiques à certaines conditions, tels que ceux ciblant les syndromes liés à SCN1A. De plus, les plateformes activées par l’IA aident à prédire la réponse au traitement, à optimiser la titration des doses et à identifier les signes précoces de résistance aux médicaments. À mesure que les collaborations de recherche se renforcent entre les entreprises pharmaceutiques, les universités et les innovateurs en santé numérique, les soins personnalisés de l’épilepsie deviennent plus courants, créant des opportunités substantielles pour des thérapies haut de gamme, des diagnostics compagnons et des écosystèmes de gestion à long terme des patients.

· Par exemple, le Panel d’Épilepsie d’Invitae analyse plus de 300 gènes liés à l’épilepsie tels que SCN1A, SCN2A et KCNQ2 en utilisant le séquençage de nouvelle génération. Le test fournit un délai de diagnostic typique d’environ 10 à 21 jours et rapporte une sensibilité analytique >99% pour la détection des variants mononucléotidiques. Ce niveau de précision aide les cliniciens à sélectionner des thérapies basées sur les moteurs génétiques confirmés de l’épilepsie.

Intégration Croissante des Thérapeutiques Numériques et des Solutions de Surveillance à Distance

Les outils de santé numérique transforment la gestion de l’épilepsie en permettant une surveillance continue, des consultations à distance et un suivi amélioré de l’adhérence. Les dispositifs portables de détection des crises, les journaux de crises basés sur smartphone et les systèmes EEG connectés soutiennent la capture de données en temps réel et l’intervention précoce, réduisant les épisodes d’urgence et optimisant les ajustements médicamenteux. Les plateformes de thérapeutiques numériques complètent la thérapie pharmacologique en fournissant un soutien cognitif, un suivi comportemental et des rappels de médication, améliorant les résultats globaux des patients. Les prestataires de soins de santé et les payeurs intègrent de plus en plus ces outils dans les programmes de gestion des maladies chroniques, créant des opportunités pour des cadres de traitement hybrides qui combinent les AED avec des solutions numériques. À mesure que les organismes de réglementation simplifient les voies d’approbation pour les logiciels en tant que dispositifs médicaux (SaMD), le marché connaît un élan d’innovation plus fort et des opportunités de services à valeur ajoutée élargies.

- Par exemple, le dispositif portable Embrace2 d’Empatica, approuvé par la FDA, utilise l’activité électrodermale et l’accélérométrie pour détecter les crises tonico-cloniques généralisées, atteignant une sensibilité validée de 98% sur 6 530 heures de surveillance dans des études cliniques, permettant des alertes rapides aux soignants via les réseaux mobiles.

Accent Croissant sur les Thérapies pour les Épilepsies Résistantes aux Médicaments et Rares

L’épilepsie résistante aux médicaments affecte près d’un tiers des patients diagnostiqués, créant des besoins cliniques non satisfaits significatifs et favorisant l’innovation ciblée. Les pipelines pharmaceutiques priorisent de plus en plus les molécules conçues pour traiter les crises réfractaires et les syndromes rares, soutenus par des incitations favorables pour les médicaments orphelins et des voies d’approbation accélérées. La recherche améliorée sur la modulation synaptique, les voies de neuroinflammation et la thérapie génique élargit les possibilités thérapeutiques au-delà des AED conventionnels. Les formulations spécialisées avec une meilleure pénétration de la barrière hémato-encéphalique et de nouvelles interactions réceptrices renforcent l’efficacité chez les groupes de patients précédemment mal desservis. À mesure que les centres de soins multidisciplinaires se développent et que les réseaux d’essais cliniques s’étendent à l’échelle mondiale, le marché gagne de nouvelles opportunités pour des traitements de grande valeur spécifiquement conçus pour les épilepsies complexes et sévères.

PRINCIPAUX DÉFIS

Incidence Élevée d’Effets Indésirables et Problèmes de Tolérance au Traitement

Malgré les avancées thérapeutiques, les médicaments anti-épileptiques continuent de poser des défis significatifs en termes de tolérance, notamment des troubles cognitifs, des fluctuations de poids, des perturbations de l’humeur et une toxicité organique selon la molécule. Ces événements indésirables nécessitent souvent une modification de la dose ou un changement de médicament, affectant l’adhésion à long terme et les résultats du traitement. La polythérapie dans les épilepsies complexes augmente encore le fardeau cumulatif des effets secondaires, compliquant la gestion des patients. Les différences de métabolisme entre les groupes d’âge, en particulier chez les populations pédiatriques et gériatriques, ajoutent des risques supplémentaires et des complexités de dosage. La disponibilité limitée d’outils de titration personnalisés et la variation inter-patient dans la réponse aux médicaments contribuent également à des résultats incohérents. Ces préoccupations de tolérance représentent un obstacle majeur à la croissance du marché, notamment dans les environnements de thérapie chronique où l’adhésion est essentielle.

Lacunes Persistantes dans le Traitement, Accès Limité aux Spécialistes et Retards Diagnostiques

Les disparités mondiales dans la disponibilité des neurologues, l’infrastructure diagnostique et l’accessibilité au traitement continuent de limiter une gestion optimale de l’épilepsie. De nombreuses régions font face à des retards prolongés dans les tests EEG, à une disponibilité limitée de l’imagerie par IRM et à une pénurie de spécialistes de l’épilepsie formés, entraînant un sous-diagnostic et une mauvaise classification des troubles convulsifs. Ces limitations systémiques retardent le début du traitement et entravent l’adoption des AED avancés. Dans les milieux à faibles ressources, des chaînes d’approvisionnement inadéquates, une disponibilité incohérente des médicaments et des coûts élevés à la charge des patients restreignent davantage la continuité des soins. Même dans les marchés développés, des parcours de soins fragmentés et une faible sensibilisation des patients contribuent aux lacunes dans le traitement. Ces défis limitent collectivement le plein potentiel thérapeutique des médicaments anti-épileptiques et entravent l’expansion uniforme du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part d’environ 38% grâce à une adoption clinique forte des médicaments anti-épileptiques avancés, une capacité diagnostique élevée et un réseau de neurologues bien établi. Les États-Unis sont en tête de l’adoption des traitements avec un accès généralisé à l’EEG, des parcours de soins structurés pour l’épilepsie et un soutien solide au remboursement pour les AED de marque et génériques. La prévalence croissante de l’épilepsie pharmacorésistante et l’expansion des centres spécialisés renforcent encore la demande pour les thérapies de nouvelle génération. Des pipelines de R&D solides, des approbations fréquentes de la FDA pour les épilepsies rares et l’adoption croissante de la télé-neurologie continuent de renforcer la domination du marché de la région et de stimuler une croissance cohérente à long terme.

Europe

L’Europe représente environ 28% du marché, portée par une couverture de santé publique robuste, une infrastructure neurologique solide et une adoption élevée de la gestion de l’épilepsie basée sur les lignes directrices. Les pays d’Europe occidentale, en particulier l’Allemagne, la France, l’Italie et le Royaume-Uni, démontrent une forte utilisation des AED de deuxième et troisième génération soutenue par des protocoles de soins standardisés. Un accent clinique croissant sur les épilepsies pédiatriques et génétiques, ainsi qu’un remboursement élargi pour les nouvelles thérapies, renforcent la dynamique du marché. La région bénéficie également de collaborations actives en recherche pharmaceutique et d’un accès croissant aux outils numériques de surveillance de l’épilepsie qui améliorent les résultats du traitement et élargissent l’engagement à long terme des patients.

Asie-Pacifique

L’Asie-Pacifique capte près de 22 % du marché mondial, soutenue par une augmentation du nombre de patients épileptiques, l’amélioration des programmes de sensibilisation et l’accès croissant aux services de neurologie en Chine, au Japon, en Inde et en Corée du Sud. La disponibilité croissante des AED génériques améliore considérablement l’accessibilité dans les économies à revenu intermédiaire. Le Japon continue de mener l’adoption de formulations innovantes grâce à sa solide infrastructure de santé. Pendant ce temps, l’expansion des réseaux hospitaliers en Chine et les initiatives gouvernementales sur les maladies neurologiques améliorent les taux de diagnostic. L’urbanisation croissante, l’accès élargi aux diagnostics EEG et IRM, et l’investissement dans les centres de soins spécialisés accélèrent la croissance du marché dans toute la région.

Amérique latine

L’Amérique latine représente environ 7 % du marché, avec une croissance soutenue par des améliorations progressives des soins neurologiques et une disponibilité croissante des AED génériques à coût réduit. Le Brésil et le Mexique dominent la demande régionale grâce à un meilleur accès aux soins de santé et à des réseaux de distribution plus larges. Malgré l’augmentation des taux de diagnostic, de nombreux patients font encore face à des lacunes dans le traitement en raison d’une disponibilité inégale des spécialistes et d’une fourniture de médicaments incohérente. Les programmes gouvernementaux visant à améliorer la gestion des maladies chroniques et à élargir les listes de médicaments essentiels aident à améliorer l’accessibilité des AED. Les investissements continus du secteur privé dans l’infrastructure hospitalière devraient améliorer l’adoption à long terme des thérapies anti-épileptiques modernes.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 5 % du marché, caractérisée par des investissements croissants dans la santé et un accent accru sur la gestion des troubles neurologiques. Les pays du Golfe, y compris l’Arabie saoudite et les Émirats arabes unis, stimulent l’adoption régionale avec l’amélioration des capacités de diagnostic et l’accès croissant aux AED de marque et génériques. En Afrique, d’importantes lacunes dans le traitement persistent en raison du nombre limité de spécialistes en neurologie et des réseaux de distribution pharmaceutique restreints. Les organisations internationales de santé renforcent les programmes de sensibilisation à l’épilepsie et d’approvisionnement en médicaments, améliorant progressivement la pénétration des traitements. L’expansion de l’infrastructure hospitalière et les réformes nationales de la santé soutiennent une croissance modérée mais stable du marché.

Segmentation du marché :

Par génération de médicaments

- Première génération

- Deuxième génération

- Troisième génération

Par voie d’administration

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Magasins de médicaments

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des médicaments anti-épileptiques présente un mélange compétitif de sociétés pharmaceutiques multinationales et de développeurs spécialisés axés sur la neurologie, chacun faisant progresser des portefeuilles à travers des thérapies de première, deuxième et troisième génération. Des acteurs de premier plan tels que UCB, Pfizer, Novartis, Eisai et GlaxoSmithKline maintiennent une forte présence commerciale soutenue par des données cliniques étendues, une distribution mondiale large et une expertise en neurologie bien établie. UCB continue de renforcer sa position grâce à des innovations visant l’épilepsie résistante aux médicaments, tandis qu’Eisai étend son empreinte avec des mécanismes différenciés ciblant à la fois les segments pédiatriques et adultes. Plusieurs entreprises se concentrent sur des stratégies de gestion du cycle de vie, y compris des formulations à libération prolongée et de nouvelles indications pour soutenir la longévité des produits. Pendant ce temps, les fabricants de génériques tels que Teva, Sun Pharma et Cipla intensifient la concurrence sur les prix en offrant des versions rentables de médicaments anti-épileptiques largement utilisés, améliorant l’accessibilité dans les marchés émergents. L’activité de pipeline reste robuste, avec des entreprises poursuivant des mécanismes novateurs, des désignations de médicaments orphelins et des approches de médecine de précision pour les épilepsies rares, intensifiant la concurrence axée sur l’innovation sur les marchés mondiaux.

Analyse des Principaux Acteurs

- Pfizer Inc.

- Novartis AG

- Sanofi

- Teva Pharmaceutical Industries Ltd.

- Eisai Co., Ltd.

- GlaxoSmithKline plc (GSK)

- UCB Pharma SA

- Lundbeck A/S

- Jazz Pharmaceuticals plc

- Supernus Pharmaceuticals, Inc.

Développements Récents

- En décembre 2025, une société biopharmaceutique mondiale, UCB, a révélé 29 études, dont quatre dernières nouvelles, lors de la réunion annuelle de l’AES 2025, soulignant son engagement à transformer les résultats des soins de l’épilepsie et à collaborer avec les patients et la communauté scientifique.

- En avril 2024, des chercheurs de Stanford Medicine ont découvert qu’une région précédemment négligée de l’hippocampe, la fasciola cinerea, est impliquée dans l’initiation et la propagation des crises, pouvant potentiellement aider les patients qui ne trouvent pas de soulagement après une chirurgie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la génération de médicaments, la voie d’administration, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché verra une adoption croissante des thérapies de nouvelle génération ciblant les épilepsies réfractaires et rares.

- La neurologie de précision et le profilage génétique guideront de plus en plus les stratégies de traitement individualisées.

- Les outils numériques de surveillance des crises et les plateformes de neurologie à distance renforceront la gestion à long terme des patients.

- Les pipelines pharmaceutiques donneront la priorité aux molécules à mécanismes multiples avec une sécurité et une tolérabilité améliorées.

- La pénétration des génériques continuera d’augmenter, améliorant l’accessibilité financière et la continuité des traitements dans les régions émergentes.

- Les formulations à libération prolongée et à dosage optimisé soutiendront une meilleure adhérence et réduiront les crises de rupture.

- Les incitations réglementaires pour les thérapies contre l’épilepsie orpheline et pédiatrique accéléreront l’innovation.

- Les outils d’aide à la décision assistés par l’IA amélioreront la précision du dosage et les ajustements thérapeutiques.

- L’expansion des centres spécialisés en neurologie augmentera les taux de diagnostic et élèvera les normes de traitement.

- L’intégration des approches de thérapie combinée deviendra plus courante pour traiter les épilepsies complexes et résistantes aux médicaments.