Panoramica del Mercato

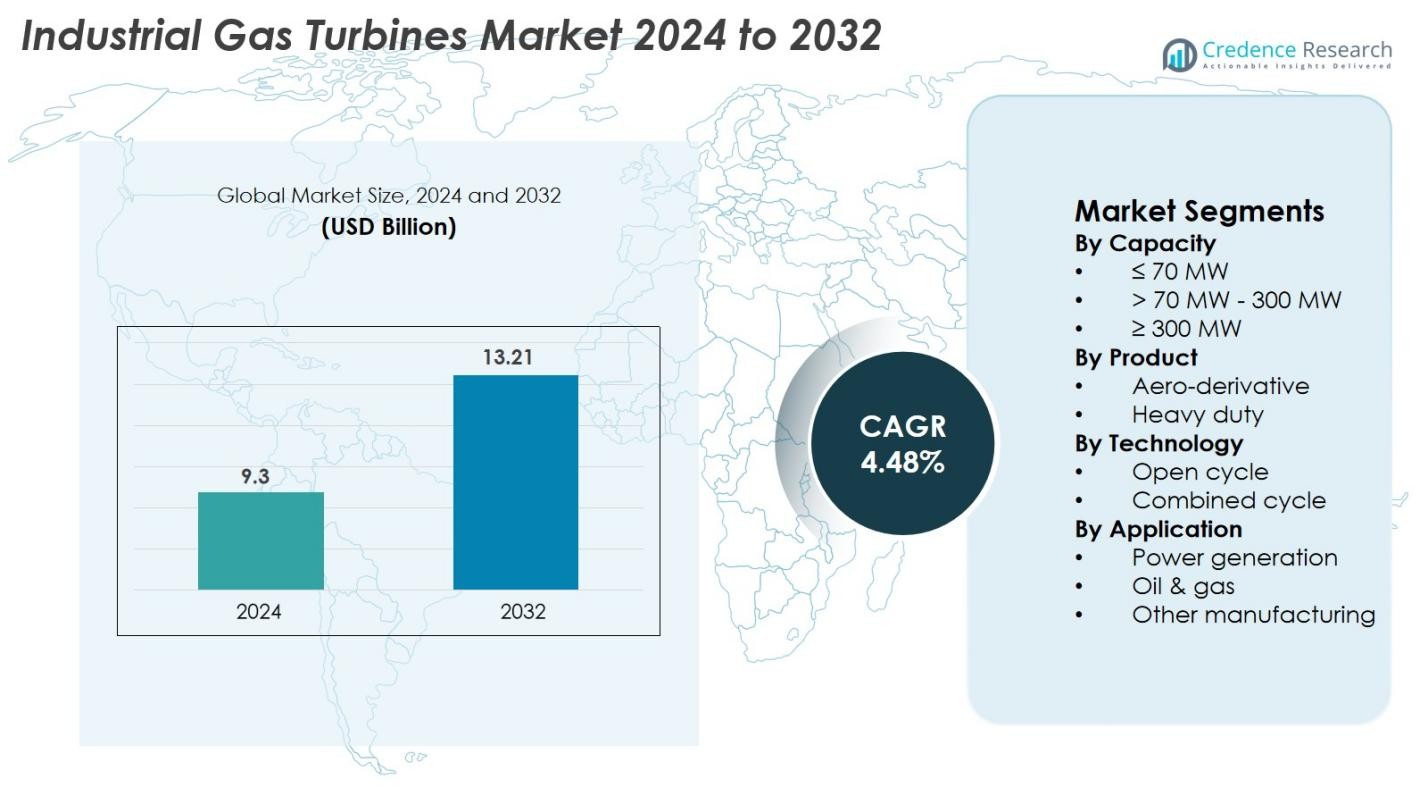

Il mercato delle turbine a gas industriali è stato valutato a 9,3 miliardi di USD nel 2024 e si prevede che raggiungerà i 13,21 miliardi di USD entro il 2032, con un CAGR del 4,48% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Turbine a Gas Industriali 2024 |

9,3 miliardi di USD |

| Mercato delle Turbine a Gas Industriali, CAGR |

4,48% |

| Dimensione del Mercato delle Turbine a Gas Industriali 2032 |

13,21 miliardi di USD |

Il mercato delle turbine a gas industriali è guidato da una forte partecipazione dei principali produttori, tra cui GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric, Doosan, Capstone Green Energy, IHI Corporation, Bharat Heavy Electricals, Ansaldo Energia, Destinus Energy e Flex Energy Solutions. Queste aziende si concentrano su turbine ad alta efficienza, modelli pronti per l’idrogeno, sistemi di monitoraggio digitale e accordi di servizio a lungo termine per rafforzare la loro presenza globale. A livello regionale, l’Asia-Pacifico guida il mercato con una quota del 36%, supportata da una rapida industrializzazione e una crescente domanda di energia, seguita dal Nord America al 32% grazie a una forte infrastruttura di gas naturale e iniziative di modernizzazione, mentre l’Europa detiene il 27%, guidata dai suoi sforzi accelerati di decarbonizzazione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle turbine a gas industriali è stato valutato a 9,3 miliardi di USD nel 2024 e si prevede che raggiungerà i 13,21 miliardi di USD entro il 2032, crescendo a un CAGR del 4,48% durante il periodo di previsione.

- Il mercato cresce grazie all’aumento della domanda di elettricità, alla modernizzazione delle infrastrutture di energia termica e all’adozione crescente di sistemi a ciclo combinato ad alta efficienza, con il segmento >70 MW–300 MW che detiene oltre il 51% della quota.

- I principali trend includono l’adozione rapida di turbine pronte per l’idrogeno, tecnologie di monitoraggio digitale e l’espansione di soluzioni energetiche ibride rinnovabili-gas nelle applicazioni industriali.

- Le aziende leader come GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric e Doosan si concentrano su miglioramenti dell’efficienza, compatibilità con l’idrogeno, accordi di servizio a lungo termine e strategie di modernizzazione delle flotte.

- A livello regionale, l’Asia-Pacifico domina con una quota del 36% grazie alla rapida industrializzazione, seguita dal Nord America al 32% supportato da una forte infrastruttura di gas naturale, mentre l’Europa rappresenta il 27% guidata da iniziative di decarbonizzazione e sostituzione di impianti a carbone.

Analisi della Segmentazione del Mercato

Per Capacità

Il mercato delle turbine a gas industriali per capacità è principalmente dominato dal segmento >70 MW – 300 MW, che rappresenta il 51% della quota di mercato nel 2024. Questo segmento è leader grazie alla sua ampia diffusione in grandi impianti industriali, impianti di cogenerazione (CHP) e generazione di energia su scala utility. La sua alta efficienza, output stabile e idoneità per operazioni di baseload continuo lo rendono la scelta preferita per le industrie in cerca di soluzioni energetiche affidabili. Gli investimenti crescenti nella modernizzazione della rete e l’aumento della domanda di elettricità nelle economie emergenti rafforzano ulteriormente la crescita di questa gamma di capacità.

- Ad esempio, la turbina a gas Siemens Energy SGT5-9000HL, presso la centrale elettrica Keadby 2 nel Regno Unito, ha raggiunto un’efficienza netta da record mondiale del 64,18% in modalità ciclo combinato e ha una produzione totale dell’impianto di quasi 850 MW, come verificato dal Guinness World Records a maggio 2024

Per Prodotto

Nella categoria dei prodotti, le turbine a gas di grande potenza detengono la posizione dominante con una quota di mercato del 62% nel 2024. Queste turbine sono apprezzate per il loro design robusto, il lungo ciclo di vita e la capacità di operare in condizioni industriali difficili con alta efficienza termica. I modelli di grande potenza sono ampiamente utilizzati in grandi centrali elettriche, impianti petrolchimici e sistemi di riscaldamento distrettuale. La crescita dell’industrializzazione, l’espansione di grandi progetti di utilità e l’aumento dell’adozione di configurazioni a ciclo combinato continuano a guidare la domanda per questo segmento, posizionandolo come la spina dorsale delle applicazioni di potenza industriale pesante.

- Ad esempio, la turbina a gas MGT8000 di MAN Energy Solutions genera fino a 18 MW di potenza elettrica ed è progettata per installazioni di cogenerazione.

Per Tecnologia

Basato sulla tecnologia, il segmento a ciclo combinato guida il mercato delle turbine a gas industriali con una quota del 58% nel 2024, grazie alla sua efficienza significativamente più alta e alle emissioni più basse rispetto ai sistemi a ciclo aperto. Gli impianti a ciclo combinato integrano turbine a gas e a vapore per massimizzare l’estrazione di energia, rendendoli popolari nelle regioni che si concentrano sulla decarbonizzazione e sull’efficienza energetica. La capacità di fornire una produzione maggiore con un consumo di carburante ridotto guida l’adozione tra le utility e le grandi industrie. La crescente pressione normativa per ridurre le impronte di carbonio e la necessità di una generazione di energia conveniente continuano ad accelerare la domanda di tecnologia a ciclo combinato.

Principali Fattori di Crescita

Aumento della Domanda Globale di Elettricità ed Espansione Industriale

Il mercato delle turbine a gas industriali è significativamente guidato dalla crescente domanda globale di elettricità, alimentata da una rapida urbanizzazione, dall’aumento della popolazione e dall’espansione delle attività industriali. Le economie in via di sviluppo in Asia-Pacifico, Medio Oriente e Africa stanno investendo pesantemente in nuove centrali elettriche per affrontare i crescenti divari tra domanda e offerta, aumentando direttamente le installazioni di turbine. Industrie come petrolchimica, metalli, chimica e manifatturiera si affidano sempre più a turbine a gas ad alta efficienza per garantire un’alimentazione continua e un’affidabilità operativa. La necessità di soluzioni di potenza flessibili e a rapido avvio che possano bilanciare la variabilità delle energie rinnovabili accelera ulteriormente la crescita del mercato. Le turbine a gas offrono vantaggi come emissioni inferiori rispetto al carbone, efficienza del carburante competitiva e forte stabilità operativa, rendendole una scelta preferita per i moderni sistemi di potenza. Inoltre, lo sviluppo infrastrutturale guidato dal governo, le iniziative di elettrificazione e i programmi di modernizzazione industriale continuano a promuovere l’adozione delle turbine a gas sia in ambito utility che industriale.

- Ad esempio, la turbina LM6000 di GE fornisce 56 MW di potenza e supporta tempi di avvio inferiori a 5 minuti, consentendo un rapido bilanciamento della rete durante le fluttuazioni delle energie rinnovabili.

Passaggio a Tecnologie Energetiche a Basse Emissioni e Più Pulite

La spinta globale verso la decarbonizzazione è un importante catalizzatore di crescita per le turbine a gas industriali, poiché aziende e governi passano dall’energia a base di carbone al gas naturale a combustione più pulita. Le turbine a gas producono emissioni significativamente inferiori di CO₂, NOx e SOx, rendendole allineate con gli obiettivi di sostenibilità e le rigide normative ambientali. Molti paesi stanno implementando standard di emissione e mandati di energia verde che incoraggiano le industrie ad adottare soluzioni di energia a gas, creando così un forte slancio di mercato. Inoltre, le turbine a gas svolgono un ruolo cruciale nel supportare l’integrazione delle energie rinnovabili fornendo capacità di rapido aumento che stabilizzano le reti durante le fluttuazioni nella produzione solare ed eolica. La loro capacità di operare in configurazioni a ciclo combinato ne aumenta ulteriormente l’efficienza, rendendole una soluzione praticabile per le industrie ad alta intensità energetica che mirano a ridurre l’impronta di carbonio. L’emergere di turbine pronte per l’idrogeno espande anche il potenziale a lungo termine di questo segmento, supportando percorsi futuri di decarbonizzazione.

- Ad esempio, la turbina SGT-800 di Siemens Energy raggiunge emissioni di NOx fino a 15 ppm utilizzando la tecnologia Dry Low Emission (DLE) e può operare con fino al 75% di idrogeno nella miscela di combustibile.

Progressi Tecnologici e Miglioramenti dell’Efficienza

L’innovazione tecnologica continua è un fattore chiave di crescita, poiché i produttori sviluppano turbine avanzate che offrono maggiore potenza, migliori tassi di calore e intervalli di manutenzione estesi. Le turbine moderne incorporano materiali all’avanguardia, sistemi di monitoraggio digitale, tecnologie di raffreddamento avanzate e analisi predittiva per ottimizzare le prestazioni e ridurre al minimo i tempi di inattività. La tendenza verso sistemi a ciclo combinato ad alta efficienza rafforza ulteriormente il mercato, poiché queste tecnologie possono raggiungere efficienze superiori al 60%, rendendole una delle opzioni di energia termica più convenienti a livello globale. Gli OEM stanno anche investendo in capacità di combustibile flessibili, consentendo alle turbine di operare su gas naturale, GNL, syngas e miscele di idrogeno. Questi progressi migliorano la fattibilità di mercato delle turbine a gas in diverse applicazioni industriali, dall’olio & gas alla generazione di energia e alle industrie di processo. Miglioramenti dell’economia del ciclo di vita e riduzione dei costi operativi stanno incoraggiando le industrie a sostituire i vecchi sistemi a vapore e diesel con soluzioni di turbine moderne ad alta efficienza.

Tendenze Chiave & Opportunità

Turbine Pronte per l’Idrogeno e Percorsi di Decarbonizzazione

Una tendenza emergente importante nel mercato delle turbine a gas industriali è il passaggio verso turbine pronte per l’idrogeno, guidato dalla ricerca globale di sistemi energetici a emissioni zero. I produttori stanno sviluppando attivamente turbine capaci di operare su miscele di idrogeno che vanno dal 30% al 100%, consentendo alle industrie di passare gradualmente dal gas naturale ai combustibili a zero emissioni di carbonio. Questa tendenza apre opportunità sostanziali a lungo termine, specialmente nelle regioni che investono pesantemente nella produzione di idrogeno verde come Europa, Giappone e Medio Oriente. Le turbine compatibili con l’idrogeno svolgono un ruolo fondamentale nei futuri impianti di potenza ibridi e nei cluster industriali dove la riduzione delle emissioni è una priorità. Le iniziative del settore pubblico e privato per costruire infrastrutture per l’idrogeno, combinate con fondi di decarbonizzazione da miliardi di dollari, accelerano ulteriormente l’adozione. Con l’intensificarsi degli impegni climatici globali, le turbine a gas capaci di utilizzare idrogeno sono posizionate come elementi chiave per l’energia industriale pulita, offrendo una significativa opportunità di crescita per produttori e utility.

- Ad esempio, le turbine della classe H di GE hanno dimostrato un funzionamento efficace con miscele di carburante contenenti fino al 50% di idrogeno e sono progettate per essere compatibili al 100% con l’idrogeno.

Digitalizzazione, Manutenzione Predittiva e Centrali Elettriche Intelligenti

Un’altra tendenza chiave che sta plasmando il mercato è la rapida adozione delle tecnologie digitali, tra cui sensori IoT, diagnostica basata su AI e sistemi di monitoraggio delle prestazioni basati su cloud. La digitalizzazione consente di ottenere informazioni in tempo reale sulle operazioni delle turbine, manutenzione predittiva e rilevamento rapido dei guasti, riducendo significativamente i tempi di inattività non programmati. I produttori di energia e gli operatori industriali stanno sempre più integrando gemelli digitali per simulare il comportamento delle turbine, ottimizzare le prestazioni e migliorare la gestione del ciclo di vita. Queste tecnologie intelligenti migliorano l’efficienza del carburante, riducono le emissioni e abbassano i costi di manutenzione, rendendo le turbine digitali un investimento attraente. Gli OEM offrono anche servizi di gestione remota degli asset, consentendo il monitoraggio continuo delle flotte di turbine su più siti. Man mano che le industrie si orientano verso centrali elettriche intelligenti e reti energetiche interconnesse, la digitalizzazione offre forti opportunità per il miglioramento operativo e l’ottimizzazione dei costi a lungo termine. Questa tendenza si allinea con il più ampio cambiamento globale verso l’Industria 4.0 e le piattaforme di intelligenza energetica.

- Ad esempio, l’ecosistema InSight Connect di Solar Turbines fornisce un monitoraggio continuo per oltre 2.000 turbine installate e elabora oltre 20 milioni di punti dati al giorno.

Sfide Chiave

Volatilità dei Prezzi del Gas Naturale e Incertezza nella Fornitura di Carburante

Una delle principali sfide che affronta il mercato delle turbine a gas industriali è la volatilità dei prezzi del gas naturale, che influisce direttamente sui costi operativi e sulla fattibilità della generazione di energia basata su turbine. Conflitti geopolitici, vincoli della catena di approvvigionamento e fluttuazioni della domanda di GNL causano movimenti di prezzo imprevedibili, creando incertezza per le industrie dipendenti da costi del carburante stabili. Nelle regioni con infrastrutture limitate per il gas naturale, le carenze di fornitura ostacolano ulteriormente l’adozione diffusa. Aumenti improvvisi dei prezzi del carburante possono ridurre la competitività in termini di costi delle turbine a gas rispetto al carbone o alle energie rinnovabili, influenzando le decisioni di investimento. Inoltre, il panorama a lungo termine della transizione del carburante rimane incerto poiché i paesi bilanciano la dipendenza dal gas naturale con gli obiettivi di energie rinnovabili. Questa instabilità complica la pianificazione della capacità, le previsioni finanziarie e l’esecuzione dei progetti per gli utenti industriali e le utility che pianificano nuove installazioni di turbine.

Crescente Concorrenza da Energie Rinnovabili e Tecnologie di Accumulo

L’espansione rapida delle soluzioni solari, eoliche e di accumulo di energia rappresenta una sfida significativa, poiché queste alternative continuano a raggiungere costi inferiori e maggiore scalabilità. Molti paesi danno priorità alle energie rinnovabili nel loro mix energetico, supportati da incentivi finanziari e regolamenti sulle emissioni stringenti che limitano le tecnologie basate sui combustibili fossili. Man mano che l’accumulo di batterie diventa più efficiente e conveniente, i sistemi rinnovabili competono sempre più con le turbine a gas nelle applicazioni di picco e bilanciamento della rete. Le utility affrontano pressioni per ridurre le emissioni di carbonio, portando a una riduzione degli investimenti nei progetti tradizionali basati sul gas. Inoltre, gruppi ambientalisti e politici spesso spingono per una rapida eliminazione delle infrastrutture a combustibili fossili, aumentando le barriere regolatorie. Questa pressione competitiva richiede ai produttori di turbine a gas di innovare più rapidamente, enfatizzando sistemi ibridi, compatibilità con l’idrogeno e tecnologie a emissioni ultra-basse per mantenere la rilevanza in un panorama energetico in evoluzione.

Analisi Regionale

Nord America

Il Nord America detiene una posizione significativa nel mercato delle turbine a gas industriali, rappresentando il 32% della quota globale nel 2024, grazie a forti investimenti in centrali elettriche a ciclo combinato e alla modernizzazione delle infrastrutture termiche obsolete. Gli Stati Uniti guidano la regione grazie alla vasta disponibilità di gas naturale, alla grande base industriale e alla rapida adozione di tecnologie per turbine digitali e pronte per l’idrogeno. L’accento crescente sulla riduzione della dipendenza dal carbone e sul miglioramento della resilienza della rete rafforza ulteriormente la domanda. La regione sta anche assistendo a una crescita nelle soluzioni di energia distribuita e nei sistemi CHP a gas nel settore manifatturiero e commerciale.

Europa

L’Europa rappresenta il 27% della quota di mercato, supportata dalla sua agenda accelerata di decarbonizzazione e dalla sostituzione diffusa delle centrali a carbone con sistemi a gas più puliti. Paesi come il Regno Unito, la Germania, l’Italia e i Paesi Bassi stanno investendo pesantemente in turbine a ciclo combinato ad alta efficienza e modelli compatibili con l’idrogeno. Il forte supporto politico della regione per le tecnologie a basse emissioni e l’espansione degli impianti ibridi a gas rinnovabile aumentano anche le installazioni. Inoltre, lo sviluppo di progetti di idrogeno verde nel Nord e nell’Ovest dell’Europa posiziona la regione come un importante adottante di turbine a gas industriali di nuova generazione mirate a consentire la neutralità carbonica a lungo termine.

Asia-Pacifico

L’Asia-Pacifico domina il mercato delle turbine a gas industriali con la quota più grande del 36%, guidata dalla rapida industrializzazione, dall’espansione della domanda di energia e dalla forte crescita delle infrastrutture in Cina, India, Giappone e Sud-est asiatico. Gli investimenti in nuove centrali elettriche, cluster industriali e capacità di generazione a gas alimentano l’espansione del mercato. Molti paesi stanno passando dal carbone al gas naturale per raggiungere gli obiettivi di emissioni, accelerando l’implementazione delle turbine. La regione beneficia anche dell’aumento delle importazioni di GNL e del crescente interesse per le centrali a ciclo combinato. Le iniziative governative per la sicurezza energetica e la crescita su larga scala del settore manifatturiero continuano a fare dell’Asia-Pacifico il mercato in più rapida crescita a livello globale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 12% del mercato globale, principalmente guidata dall’espansione delle esigenze di generazione di energia, dalla diversificazione industriale e dalle operazioni su larga scala di petrolio e gas. Paesi come l’Arabia Saudita, gli Emirati Arabi Uniti, il Qatar e il Sud Africa stanno adottando turbine ad alta capacità per uso industriale e di utilità. L’abbondanza di gas naturale in Medio Oriente e lo sviluppo continuo di impianti pronti per l’idrogeno supportano ulteriormente l’adozione delle turbine. I progetti di elettrificazione in aumento in Africa e la domanda di soluzioni efficienti on-grid e off-grid contribuiscono a una crescita costante, sebbene le limitazioni infrastrutturali rimangano una sfida in alcuni mercati.

America Latina

L’America Latina detiene il 7% del mercato delle turbine a gas industriali, con Brasile, Messico e Argentina che guidano la domanda regionale. La regione sta sempre più passando dalla generazione basata su petrolio e diesel a turbine a gas naturale più pulite ed efficienti. Gli investimenti in terminali di GNL, sistemi di energia industriale e progetti a ciclo combinato stanno accelerando l’adozione. La ripresa economica, l’espansione industriale e le iniziative governative per migliorare l’affidabilità della rete supportano la crescita futura. Sebbene l’energia rinnovabile sia in espansione, le turbine a gas rimangono essenziali per i ruoli di backup e stabilizzazione. L’attenzione crescente della regione sull’efficienza energetica e sulle soluzioni di energia flessibile continua a guidare opportunità di mercato costanti.

Segmentazioni di Mercato

Per Capacità

- ≤ 70 MW

- > 70 MW – 300 MW

- ≥ 300 MW

Per Prodotto

Per Tecnologia

- Ciclo aperto

- Ciclo combinato

Per Applicazione

- Generazione di energia

- Petrolio & gas

- Altra produzione

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle turbine a gas industriali presenta un panorama competitivo forte e tecnologicamente maturo, modellato da OEM globali che si concentrano su efficienza, flessibilità e prestazioni a basse emissioni. I principali attori come GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric, Capstone Green Energy, Doosan, IHI Corporation, Bharat Heavy Electricals, Destinus Energy, Ansaldo Energia e Flex Energy Solutions dominano attraverso portafogli di turbine avanzati e accordi di servizio a lungo termine. Queste aziende competono su parametri come l’efficienza termica, la prontezza all’idrogeno, le capacità di monitoraggio digitale, il costo del ciclo di vita e l’affidabilità. Gli investimenti continui in R&S, sistemi energetici ibridi e soluzioni di decarbonizzazione, comprese le turbine alimentate a idrogeno e gli aggiornamenti del ciclo combinato, modellano la differenziazione del mercato. Collaborazioni strategiche, espansione dei servizi e modernizzazione delle flotte di turbine esistenti rimangono strategie chiave per rafforzare la presenza globale. Mentre le industrie perseguono emissioni più basse e maggiore efficienza, la competizione si intensifica attorno a soluzioni che integrano digitalizzazione, manutenzione predittiva e compatibilità con combustibili sostenibili, posizionando la leadership tecnologica come il differenziatore principale in questo mercato in evoluzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Harbin Electric

- Capstone Green Energy

- Doosan

- GE Vernova

- Baker Hughes

- IHI Corporation

- Bharat Heavy Electricals

- Destinus Energy

- Ansaldo Energia

- Flex Energy Solutions

Sviluppi Recenti

- Nel novembre 2025, GE Vernova ha annunciato l’avvio commerciale della sua turbina a gas 7HA.01 presso il Jafurah Cogeneration ISPP in Arabia Saudita.

- Nel ottobre 2025, GE Vernova ha anche avviato una partnership con YTL PowerSeraya a Singapore per condurre uno studio di fattibilità sulla cattura del carbonio per una centrale a turbina a gas a ciclo combinato da 600 MW pronta per l’idrogeno.

- Nel settembre 2025, Mitsubishi Power ha firmato un contratto per fornire due turbine a gas M701JAC alla centrale elettrica O Mon 4 in Vietnam.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Capacità, Prodotto, Tecnologia, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, fonti di reddito e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato assisterà a una crescita costante poiché le industrie danno priorità a soluzioni di generazione di energia affidabili ed efficienti.

- L’adozione di turbine a gas pronte per l’idrogeno si espanderà man mano che i paesi accelerano gli obiettivi di decarbonizzazione.

- I sistemi a ciclo combinato vedranno una domanda crescente grazie alla loro maggiore efficienza e ai profili di emissione più bassi.

- La digitalizzazione e le tecnologie di manutenzione predittiva miglioreranno le prestazioni delle turbine e ridurranno i tempi di inattività operativi.

- Le utility e le industrie modernizzeranno le infrastrutture termiche obsolete per soddisfare standard ambientali più rigorosi.

- La disponibilità di GNL e l’espansione delle infrastrutture del gas supporteranno il dispiegamento di turbine nelle economie emergenti.

- Le centrali ibride rinnovabili-gas guadagneranno terreno per stabilizzare le reti con alta penetrazione solare ed eolica.

- I produttori investiranno di più in materiali avanzati e tecnologie di raffreddamento delle turbine per aumentare l’efficienza.

- I modelli di ricavo basati sui servizi, inclusi i contratti di manutenzione a lungo termine, diventeranno più prominenti.

- La competizione si intensificherà poiché gli OEM si concentrano su design a basse emissioni, turbine a combustibile flessibile e capacità di servizio globali.