Markedsoversigt

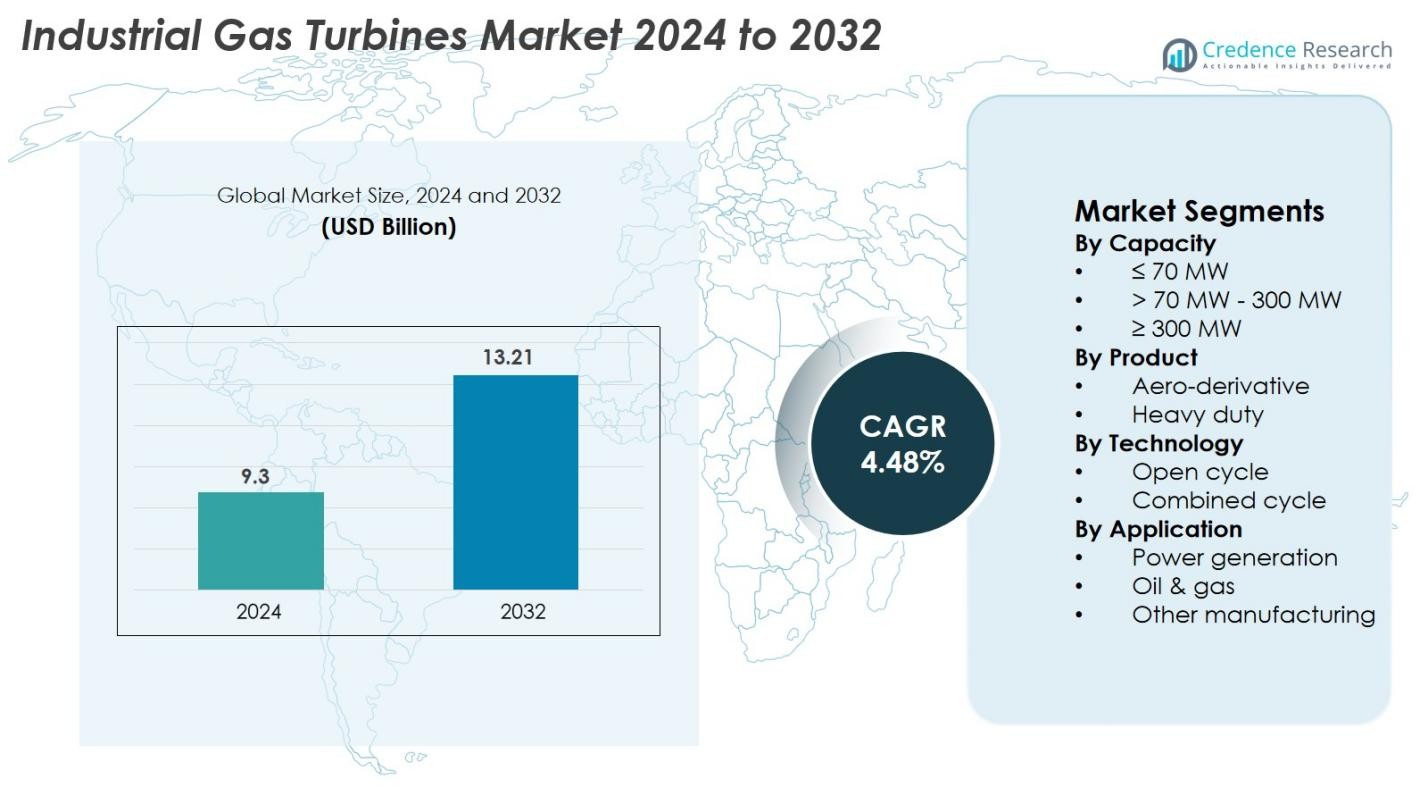

Markedet for industrielle gasturbiner blev vurderet til USD 9,3 milliarder i 2024 og forventes at nå USD 13,21 milliarder i 2032, med en CAGR på 4,48% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for industrielle gasturbiner 2024 |

USD 9,3 milliarder |

| Marked for industrielle gasturbiner, CAGR |

4,48% |

| Markedsstørrelse for industrielle gasturbiner 2032 |

USD 13,21 milliarder |

Markedet for industrielle gasturbiner drives af stærk deltagelse fra førende producenter, herunder GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric, Doosan, Capstone Green Energy, IHI Corporation, Bharat Heavy Electricals, Ansaldo Energia, Destinus Energy og Flex Energy Solutions. Disse virksomheder fokuserer på højtydende turbiner, hydrogenklare modeller, digitale overvågningssystemer og langsigtede serviceaftaler for at styrke deres globale tilstedeværelse. Regionalt leder Asien-Stillehavsområdet markedet med omkring 36% andel, understøttet af hurtig industrialisering og stigende energiefterspørgsel, efterfulgt af Nordamerika med 32% på grund af stærk naturgasinfrastruktur og moderniseringsinitiativer, mens Europa har 27%, drevet af dets accelererede dekarboniseringsindsats.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for industrielle gasturbiner blev vurderet til USD 9,3 milliarder i 2024 og forventes at nå USD 13,21 milliarder i 2032, med en vækst på en CAGR på 4,48% i prognoseperioden.

- Markedet vokser på grund af stigende efterspørgsel efter elektricitet, modernisering af termisk kraftinfrastruktur og stigende anvendelse af højtydende kombinerede cyklussystemer, hvor segmentet >70 MW–300 MW har over 51% andel.

- Vigtige tendenser inkluderer hurtig adoption af hydrogenklare turbiner, digitale overvågningsteknologier og udvidelse af hybride vedvarende-gas løsninger på tværs af industrielle anvendelser.

- Førende virksomheder som GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric og Doosan fokuserer på effektivitetsforbedringer, hydrogenkompatibilitet, langsigtede serviceaftaler og flådemoderniseringsstrategier.

- Regionalt dominerer Asien-Stillehavsområdet med omkring 36% andel på grund af hurtig industrialisering, efterfulgt af Nordamerika med 32% understøttet af stærk naturgasinfrastruktur, mens Europa tegner sig for 27% drevet af dekarboniseringsinitiativer og udskiftning af kulbaserede anlæg.

Markedssegmenteringsanalyse

Efter kapacitet

Markedet for industrielle gasturbiner efter kapacitet domineres primært af segmentet >70 MW – 300 MW, der tegner sig for 51% af markedsandelen i 2024. Dette segment leder på grund af dets udbredte anvendelse i store industrielle anlæg, kombinerede varme- og kraftanlæg (CHP) og elproduktion i forsyningsskala. Dets høje effektivitet, stabile output og egnethed til kontinuerlige baseload-operationer gør det til det foretrukne valg for industrier, der søger pålidelige energiløsninger. Øgede investeringer i netmodernisering og stigende efterspørgsel efter elektricitet på tværs af nye økonomier styrker yderligere væksten i dette kapacitetsområde.

- For eksempel har Siemens Energy SGT5-9000HL gasturbinen på Keadby 2 kraftværket i Storbritannien opnået en verdensrekord i nettoeffektivitet på 64,18% i kombineret cyklus-tilstand og har en samlet anlægskapacitet på næsten 850 MW, som bekræftet af Guinness World Records i maj 2024

Efter Produkt

I produktkategorien har tunge gasturbiner den dominerende position med en markedsandel på 62% i 2024. Disse turbiner er foretrukket for deres robuste design, lange levetid og evne til at operere under barske industrielle forhold med høj termisk effektivitet. Tunge modeller anvendes i vid udstrækning i store kraftværker, petrokemiske anlæg og fjernvarmesystemer. Vækst i industrialisering, udvidelse af store forsyningsprojekter og stigende anvendelse af kombinerede cyklus-konfigurationer fortsætter med at drive efterspørgslen efter dette segment, hvilket positionerer det som rygraden i tunge industrielle kraftanvendelser.

- For eksempel genererer MAN Energy Solutions’ MGT8000 gasturbine op til 18 MW elektrisk kraft og er designet til kombinerede varme- og kraftinstallationer.

Efter Teknologi

Baseret på teknologi fører segmentet for kombineret cyklus markedet for industrielle gasturbiner med en andel på 58% i 2024, på grund af dets betydeligt højere effektivitet og lavere emissioner sammenlignet med åbne cyklus-systemer. Kombinerede cyklus-anlæg integrerer gas- og dampturbiner for at maksimere energiudvindingen, hvilket gør dem populære i regioner med fokus på dekarbonisering og energieffektivitet. Evnen til at levere højere output med reduceret brændstofforbrug driver anvendelsen på tværs af forsyningsselskaber og store industrier. Voksende reguleringspres for at reducere CO2-aftryk og behovet for omkostningseffektiv kraftproduktion fortsætter med at accelerere efterspørgslen efter kombineret cyklus-teknologi.

Vigtige Vækstdrivere

Stigende Global Efterspørgsel efter Elektricitet og Industriel Udvidelse

Markedet for industrielle gasturbiner drives betydeligt af den voksende globale efterspørgsel efter elektricitet, drevet af hurtig urbanisering, stigende befolkning og ekspanderende industrielle aktiviteter. Udviklingsøkonomier i Asien-Stillehavsområdet, Mellemøsten og Afrika investerer kraftigt i nye kraftværker for at imødegå voksende efterspørgsels- og udbudsgab, hvilket direkte øger turbineinstallationer. Industrier som petrokemi, metaller, kemikalier og fremstilling er i stigende grad afhængige af højeffektive gasturbiner for at sikre uafbrudt strøm og operationel pålidelighed. Behovet for fleksible, hurtigstartende kraftløsninger, der kan balancere variationer i vedvarende energi, fremskynder yderligere markedsvæksten. Gasturbiner tilbyder fordele som lavere emissioner end kul, konkurrencedygtig brændstofeffektivitet og stærk operationel stabilitet, hvilket gør dem til et foretrukket valg for moderne kraftsystemer. Derudover fortsætter regeringsledede infrastrukturudviklings-, elektrificeringsinitiativer og industrielle moderniseringsprogrammer med at fremme anvendelsen af gasturbiner på tværs af både forsynings- og industrielle indstillinger.

- For eksempel leverer GE’s LM6000 turbine 56 MW output og understøtter opstartstider under 5 minutter, hvilket muliggør hurtig netbalancering under vedvarende udsving.

Skift mod lavemissions- og renere energiteknologier

Det globale pres for dekarbonisering er en stor vækstkatalysator for industrielle gasturbiner, da virksomheder og regeringer skifter fra kulbaseret energi til renere brændende naturgas. Gasturbiner producerer betydeligt lavere CO₂-, NOx- og SOx-emissioner, hvilket gør dem i overensstemmelse med bæredygtighedsmål og strenge miljøreguleringer. Mange lande implementerer emissionsstandarder og grønne energimandater, der opfordrer industrier til at adoptere gasbaserede energiløsninger, hvilket skaber stærk markedsmomentum. Derudover spiller gasturbiner en afgørende rolle i at støtte integrationen af vedvarende energi ved at give hurtige opstarts- og nedlukningsmuligheder, der stabiliserer net under udsving i sol- og vindproduktion. Deres evne til at operere i kombinerede cykluskonfigurationer forbedrer yderligere effektiviteten, hvilket gør dem til en levedygtig løsning for energiintensive industrier, der ønsker at reducere deres CO₂-aftryk. Fremkomsten af hydrogenklare turbiner udvider også det langsigtede potentiale i dette segment, hvilket understøtter fremtidige dekarboniseringsveje.

- For eksempel opnår Siemens Energy’s SGT-800 turbine NOx-emissioner så lave som 15 ppm ved hjælp af Dry Low Emission (DLE) teknologi og kan operere med op til 75% hydrogen i brændstofblandingen.

Teknologiske fremskridt og effektivitetsforbedringer

Kontinuerlig teknologisk innovation er en nøglevækstdriver, da producenter udvikler avancerede turbiner, der tilbyder højere effektudgang, forbedrede varmeforhold og forlængede vedligeholdelsesintervaller. Moderne turbiner inkorporerer avancerede materialer, digitale overvågningssystemer, avancerede køleteknologier og prædiktiv analyse for at optimere ydeevne og minimere nedetid. Tendensen mod højeffektive kombinerede cyklussystemer styrker yderligere markedet, da disse teknologier kan opnå effektivitet over 60%, hvilket gør dem til en af de mest omkostningseffektive termiske energimuligheder globalt. OEM’er investerer også i fleksible brændstofmuligheder, der gør det muligt for turbiner at operere på naturgas, LNG, syntesegas og hydrogenblandinger. Disse fremskridt forbedrer markedets levedygtighed for gasturbiner i forskellige industrielle applikationer, fra olie & gas til energiproduktion og procesindustrier. Forbedret livscyklusøkonomi og reducerede driftsomkostninger opmuntrer industrier til at erstatte aldrende damp- og dieselsystemer med moderne højeffektive turbinesystemer.

Nøgletrends & Muligheder

Hydrogen-klare turbiner og dekarboniseringsveje

En stor fremvoksende trend på markedet for industrielle gasturbiner er skiftet mod hydrogen-klare turbiner, drevet af den globale jagt på kulstofneutrale energisystemer. Producenter udvikler aktivt turbiner, der kan operere på hydrogenblandinger fra 30% til 100%, hvilket gør det muligt for industrier gradvist at skifte fra naturgas til nul-kulstofbrændstoffer. Denne trend åbner betydelige langsigtede muligheder, især i regioner, der investerer kraftigt i grøn hydrogenproduktion som Europa, Japan og Mellemøsten. Hydrogen-kompatible turbiner spiller en afgørende rolle i fremtidige hybride kraftværker og industrielle klynger, hvor emissionsreduktion er en prioritet. Offentlige og private sektorinitiativer til at opbygge hydrogeninfrastruktur, kombineret med multi-milliard-dollar dekarboniseringsfonde, fremskynder yderligere adoptionen. Efterhånden som globale klimaforpligtelser intensiveres, er hydrogen-kompatible gasturbiner positioneret som nøgleaktører i ren industriel energi, hvilket tilbyder en betydelig vækstmulighed for producenter og forsyningsselskaber.

- For eksempel har GE’s H-Class turbiner demonstreret vellykket drift på brændstofblandinger, der indeholder op til 50% brint, og de bliver udviklet til 100% brintkapacitet.

Digitalisering, Predictive Maintenance og Smarte Kraftværker

En anden vigtig trend, der former markedet, er den hurtige adoption af digitale teknologier, herunder IoT-sensorer, AI-drevne diagnostik og cloud-baserede performanceovervågningssystemer. Digitalisering muliggør realtidsindsigt i turbineoperationer, predictive maintenance og hurtig fejldetektion, hvilket reducerer uplanlagt nedetid betydeligt. Strømproducenter og industrielle operatører integrerer i stigende grad digitale tvillinger for at simulere turbineadfærd, optimere ydeevne og forbedre livscyklusstyring. Disse smarte teknologier forbedrer brændstofeffektiviteten, reducerer emissioner og sænker vedligeholdelsesomkostningerne, hvilket gør digitale turbiner til en attraktiv investering. OEM’er tilbyder også fjernstyringstjenester, der muliggør kontinuerlig overvågning af turbineflåder på tværs af flere steder. Efterhånden som industrier bevæger sig mod smarte kraftværker og sammenkoblede energinetværk, giver digitalisering stærke muligheder for operationel forbedring og langsigtet omkostningsoptimering. Denne trend er i tråd med det bredere globale skift mod Industri 4.0 og energiinformationsplatforme.

- For eksempel giver Solar Turbines’ InSight Connect-økosystem kontinuerlig overvågning af mere end 2.000 installerede turbiner og behandler over 20 millioner datapunkter dagligt.

Vigtige Udfordringer

Volatilitet i Naturgaspriser og Usikkerhed i Brændstofforsyning

En af de største udfordringer for markedet for industrielle gasturbiner er volatiliteten i naturgaspriserne, som direkte påvirker driftsomkostningerne og gennemførligheden af turbinebaseret elproduktion. Geopolitiske konflikter, forsyningskædebegrænsninger og udsving i LNG-efterspørgsel forårsager uforudsigelige prisbevægelser, hvilket skaber usikkerhed for industrier, der er afhængige af stabile brændstofomkostninger. I regioner med begrænset naturgasinfrastruktur hæmmer forsyningsmangel yderligere den udbredte adoption. Pludselige stigninger i brændstofpriser kan reducere omkostningskonkurrenceevnen for gasturbiner sammenlignet med kul eller vedvarende energi, hvilket påvirker investeringsbeslutninger. Derudover forbliver det langsigtede brændstofovergangslandskab uklart, da lande balancerer naturgasafhængighed med vedvarende mål. Denne ustabilitet komplicerer kapacitetsplanlægning, finansiel prognosticering og projektudførelse for industrielle brugere og forsyningsselskaber, der planlægger nye turbineinstallationer.

Voksende Konkurrence fra Vedvarende Energi og Lagringsteknologier

Den hurtige ekspansion af sol-, vind- og energilagringsløsninger udgør en betydelig udfordring, da disse alternativer fortsætter med at opnå lavere omkostninger og større skalerbarhed. Mange lande prioriterer vedvarende energi i deres energimix, understøttet af økonomiske incitamenter og strenge emissionsregler, der begrænser fossile teknologier. Efterhånden som batterilagring bliver mere effektiv og omkostningseffektiv, konkurrerer vedvarende systemer i stigende grad med gasturbiner i spidsbelastning og netbalanceringsapplikationer. Forsyningsselskaber står over for pres for at reducere kulstofemissioner, hvilket fører til reduceret investering i traditionelle gasbaserede projekter. Derudover presser miljøgrupper og politikere ofte på for accelererede udfasninger af fossile brændstofinfrastrukturer, hvilket øger de lovgivningsmæssige barrierer. Dette konkurrencepres kræver, at gasturbinetilvirkere innoverer hurtigere, med fokus på hybridsystemer, brintkompatibilitet og ultra-lave emissionsteknologier for at opretholde relevans i et udviklende energilandskab.

Regional Analyse

Nordamerika

Nordamerika har en betydelig position på markedet for industrielle gasturbiner, der tegner sig for 32% af den globale andel i 2024, drevet af stærke investeringer i kombinerede cykelkraftværker og modernisering af aldrende termisk infrastruktur. USA leder regionen på grund af sin omfattende tilgængelighed af naturgas, store industrielle base og hurtige adoption af digitale og hydrogenklare turbineteknologier. Øget fokus på at reducere afhængigheden af kul og forbedre netværkets modstandsdygtighed styrker efterspørgslen yderligere. Regionen oplever også vækst i distribuerede kraftløsninger og gasfyrede CHP-systemer på tværs af fremstillings- og kommercielle sektorer.

Europa

Europa repræsenterer 27% af markedsandelen, understøttet af sin accelererede dekarboniseringsdagsorden og udbredte udskiftning af kulfyrede anlæg med renere gasbaserede systemer. Lande som Storbritannien, Tyskland, Italien og Holland investerer kraftigt i højeffektive kombinerede cykelturbiner og hydrogenkompatible modeller. Regionens stærke politiske støtte til lavemissionsteknologier og udvidelse af vedvarende-gas hybridanlæg øger også installationerne. Derudover positionerer udviklingen af grønne hydrogenprojekter i Nord- og Vesteuropa regionen som en nøgleadopter af næste generations industrielle gasturbiner med henblik på at muliggøre langsigtet kulstofneutralitet.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer markedet for industrielle gasturbiner med den største andel på 36%, drevet af hurtig industrialisering, stigende efterspørgsel efter energi og stærk infrastrukturvækst på tværs af Kina, Indien, Japan og Sydøstasien. Investeringer i nye kraftværker, industrielle klynger og gasbaseret produktionskapacitet driver markedsudvidelsen. Mange lande skifter fra kul til naturgas for at opfylde emissionsmål, hvilket accelererer turbinernes implementering. Regionen drager også fordel af stigende LNG-import og voksende interesse for kombinerede cykelanlæg. Regeringsledede energisikkerhedsinitiativer og storskala vækst i fremstillingssektoren fortsætter med at gøre Asien-Stillehavsområdet til det hurtigst voksende marked globalt.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for 12% af det globale marked, primært drevet af stigende behov for energiproduktion, industriel diversificering og storskala olie- og gasoperationer. Lande som Saudi-Arabien, UAE, Qatar og Sydafrika adopterer højkapacitets tungturbiner til brug i forsynings- og industrisektoren. Mellemøstens overflod af naturgas og den igangværende udvikling af hydrogenklare faciliteter understøtter yderligere turbinernes anvendelse. Afrikas stigende elektrificeringsprojekter og efterspørgsel efter effektive on-grid og off-grid løsninger bidrager til stabil vækst, selvom infrastrukturbegrænsninger forbliver en udfordring i nogle markeder.

Latinamerika

Latinamerika holder 7% af markedet for industrielle gasturbiner, med Brasilien, Mexico og Argentina som førende i regional efterspørgsel. Regionen overgår i stigende grad fra olie- og dieseldrevet produktion til renere, mere effektive naturgasturbiner. Investeringer i LNG-terminaler, industrielle kraftsystemer og kombinerede cykelprojekter accelererer adoptionen. Økonomisk genopretning, industriel ekspansion og regeringsinitiativer til at forbedre netværkets pålidelighed understøtter fremtidig vækst. Mens vedvarende energi også udvides, forbliver gasturbiner essentielle for backup- og stabiliseringsroller. Regionens voksende fokus på energieffektivitet og fleksible kraftløsninger fortsætter med at drive stabile markedsmuligheder.

Markedssegmenteringer

Efter Kapacitet

- ≤ 70 MW

- > 70 MW – 300 MW

- ≥ 300 MW

Efter Produkt

Efter teknologi

- Åben cyklus

- Kombineret cyklus

Efter anvendelse

- Energiproduktion

- Olie & gas

- Anden fremstilling

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for industrielle gasturbiner har et stærkt og teknologisk modent konkurrencelandskab formet af globale OEM’er, der fokuserer på effektivitet, fleksibilitet og lavemissionsydelse. Ledende aktører som GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric, Capstone Green Energy, Doosan, IHI Corporation, Bharat Heavy Electricals, Destinus Energy, Ansaldo Energia og Flex Energy Solutions dominerer gennem avancerede turbineporteføljer og langsigtede serviceaftaler. Disse virksomheder konkurrerer på parametre som termisk effektivitet, hydrogen-parathed, digitale overvågningsmuligheder, livscyklusomkostninger og pålidelighed. Kontinuerlig investering i F&U, hybride energisystemer og dekarboniseringsløsninger, herunder hydrogen-drevne turbiner og kombinerede cyklusopgraderinger, former markedsdifferentiering. Strategiske samarbejder, serviceudvidelse og modernisering af eksisterende turbineflåder forbliver nøglestrategier for at styrke global tilstedeværelse. Efterhånden som industrier stræber efter lavere emissioner og højere effektivitet, intensiveres konkurrencen omkring løsninger, der integrerer digitalisering, prædiktivt vedligehold og bæredygtig brændstofkompatibilitet, hvilket positionerer teknologilederskab som den centrale differentierende faktor i dette udviklende marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Harbin Electric

- Capstone Green Energy

- Doosan

- GE Vernova

- Baker Hughes

- IHI Corporation

- Bharat Heavy Electricals

- Destinus Energy

- Ansaldo Energia

- Flex Energy Solutions

Seneste Udviklinger

- I november 2025 annoncerede GE Vernova den kommercielle opstart af sin 7HA.01 gasturbine ved Jafurah Cogeneration ISPP i Saudi-Arabien.

- I oktober 2025 indgik GE Vernova også et partnerskab med YTL PowerSeraya i Singapore for at gennemføre en feasibility-undersøgelse af kulstoffangst for et 600 MW hydrogen-klar kombineret cyklus gasturbineanlæg.

- I september 2025 underskrev Mitsubishi Power en kontrakt om at levere to M701JAC gasturbiner til O Mon 4 kraftværket i Vietnam.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kapacitet, Produkt, Teknologi, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Markedet vil opleve stabil vækst, da industrier prioriterer pålidelige og effektive løsninger til energiproduktion.

- Adoptionen af hydrogen-klare gasturbiner vil udvide sig, efterhånden som lande accelererer deres mål for dekarbonisering.

- Kombinerede cyklussystemer vil se stigende efterspørgsel på grund af deres højere effektivitet og lavere emissionsprofiler.

- Digitalisering og forudsigende vedligeholdelsesteknologier vil forbedre turbineydelse og reducere driftsnedetid.

- Forsyningsselskaber og industrier vil modernisere aldrende termiske kraftinfrastrukturer for at opfylde strengere miljøstandarder.

- Tilgængelighed af LNG og udvidelse af gasinfrastruktur vil støtte turbineudrulning i nye økonomier.

- Hybrid vedvarende-gas kraftværker vil vinde indpas for at stabilisere netværk med høj sol- og vindpenetration.

- Producenter vil investere mere i avancerede materialer og turbinens køleteknologier for at øge effektiviteten.

- Servicebaserede indtægtsmodeller, inklusive langtidsvedligeholdelseskontrakter, vil blive mere fremtrædende.

- Konkurrencen vil intensiveres, da OEM’er fokuserer på lavemissionsdesign, fleksible brændstofturbiner og globale servicekapaciteter.