Panoramica del Mercato

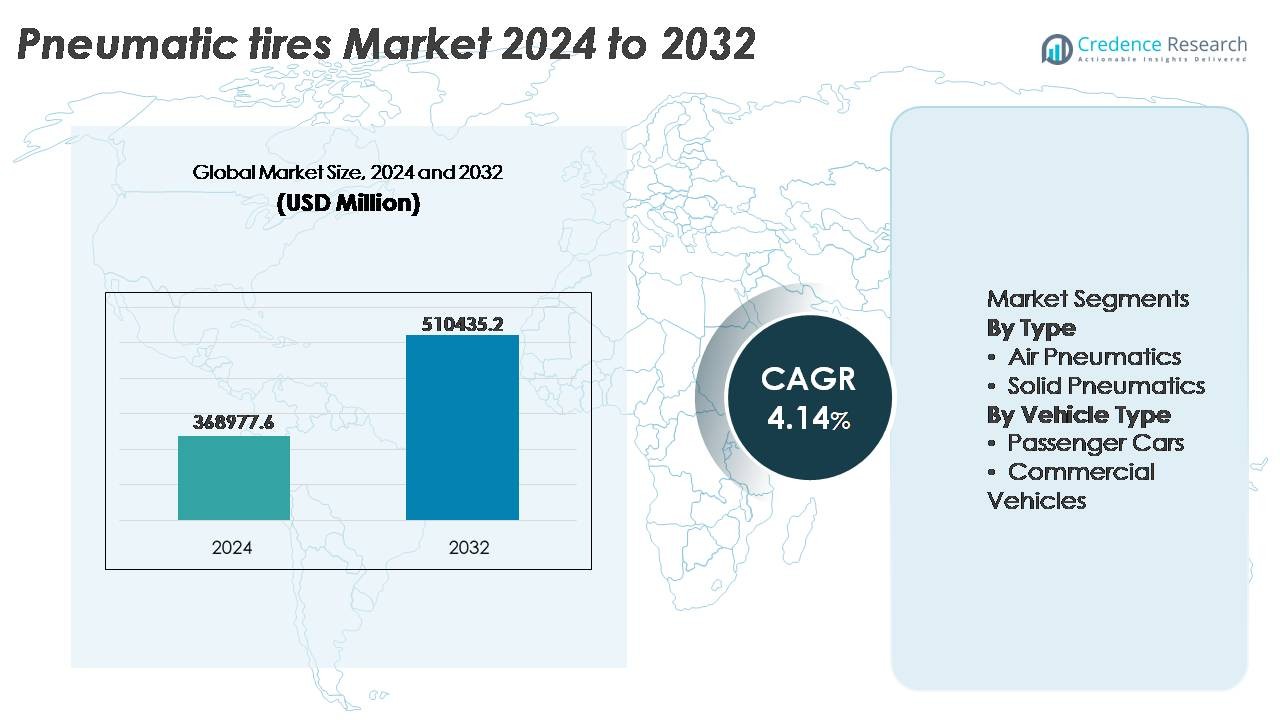

Il mercato globale dei pneumatici è stato valutato a 368.977,6 milioni di USD nel 2024 ed è previsto che raggiunga i 510.435,2 milioni di USD entro il 2032, riflettendo un CAGR del 4,14% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Pneumatici 2024 |

368.977,6 Milioni di USD |

| Mercato dei Pneumatici, CAGR |

4,14% |

| Dimensione del Mercato dei Pneumatici 2032 |

510.435,2 Milioni di USD |

Il mercato dei pneumatici è dominato da produttori affermati a livello globale come Bridgestone Corporation, MICHELIN, Continental AG, The Goodyear Tire & Rubber Company, Hankook Tire & Technology, THE YOKOHAMA RUBBER CO., LTD., e KUMHO TIRE CO., INC., ciascuno dei quali compete attraverso l’innovazione dei prodotti, partnership OEM e reti di distribuzione estese. Queste aziende si concentrano su tecnologie di pneumatici premium, formulazioni di materiali sostenibili e miglioramenti delle prestazioni per rafforzare la penetrazione nel mercato post-vendita e nelle flotte commerciali. L’Asia Pacifico rimane la regione leader, rappresentando circa il 41% della quota di mercato, trainata dalla produzione automobilistica su larga scala, dalla crescente domanda di mobilità e dall’espansione delle infrastrutture logistiche che supportano cicli di sostituzione dei pneumatici ricorrenti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato globale dei pneumatici è stato valutato a 368.977,6 milioni di USD nel 2024 ed è previsto che raggiunga i 510.435,2 milioni di USD entro il 2032, avanzando a un CAGR del 4,14% durante il periodo di previsione.

- La crescita è alimentata dall’aumento della produzione automobilistica, dall’incremento dei cicli di sostituzione e dall’espansione delle flotte commerciali che supportano le attività logistiche, di e-commerce e di costruzione su scala globale.

- I trend di mercato includono l’adozione di composti sostenibili, tecnologie di pneumatici intelligenti e design del battistrada efficienti dal punto di vista del consumo di carburante che riducono la resistenza al rotolamento e supportano le piattaforme di veicoli elettrici e ibridi.

- Le dinamiche competitive sono modellate dai leader globali che danno priorità a R&S, espansione della distribuzione e partnership strategiche OEM, mentre i produttori di fascia media competono sull’efficienza dei costi e sulle capacità di fornitura regionale.

- L’Asia Pacifico guida con una quota del 41%, seguita dal Nord America al 27% e dall’Europa al 24%; per tipo, i pneumatici ad aria detengono la quota dominante del segmento, trainati da una trazione superiore, assorbimento degli urti e adattabilità nelle applicazioni passeggeri e commerciali.

Analisi della Segmentazione del Mercato:

Per Tipo

I pneumatici ad aria rappresentano il sottosegmento dominante, rappresentando la maggior parte della quota di mercato, grazie al loro superiore assorbimento degli urti, trazione migliorata ed efficienza del carburante, che li rendono la scelta preferita per auto passeggeri, flotte commerciali e applicazioni fuoristrada. La loro capacità di regolare la pressione interna per la variabilità del terreno e del carico supporta un uso esteso nella logistica e nell’agricoltura. I pneumatici solidi, sebbene più piccoli in quota, continuano a guadagnare adozione in ambienti industriali e di magazzino grazie alla resistenza alle forature, alla manutenzione minima e alla maggiore durata operativa nelle attrezzature per la movimentazione dei materiali.

- Ad esempio, la tecnologia pneumatica Selfseal di Michelin inietta uno strato sigillante a base di gomma naturale in grado di sigillare istantaneamente le penetrazioni del battistrada fino a 6 mm di diametro, riducendo i guasti sulla strada e le interruzioni di manutenzione per gli operatori di flotte.

Per Tipo di Veicolo

Le auto passeggeri costituiscono il principale sottosegmento di mercato, detenendo una quota sostanziale, supportata dall’espansione della proprietà automobilistica, dalla rapida urbanizzazione e dalla continua domanda di pneumatici di ricambio legata al consumo di chilometraggio. I progressi nella costruzione radiale, nei composti a bassa resistenza al rotolamento e nei disegni del battistrada per la riduzione del rumore rafforzano ulteriormente l’adozione nei veicoli compatti e di medie dimensioni. I veicoli commerciali stanno vivendo una crescita notevole poiché gli operatori di flotte danno priorità alla durabilità, alle capacità di ricostruzione e alle prestazioni di gestione del carico. L’aumento del movimento merci, l’espansione delle consegne dell’ultimo miglio e la modernizzazione delle attrezzature da costruzione continuano a guidare la domanda nei segmenti commerciali leggeri, medi e pesanti.

- Ad esempio, il pneumatico passeggeri UltraContact di Continental utilizza un composto del battistrada progettato per fornire una profondità del battistrada testata di 7,7 mm e ha dimostrato una ridotta abrasione di circa 0,8 grammi per 1.000 chilometri durante le valutazioni di usura standardizzate, supportando intervalli di utilizzo prolungati.

Principali Fattori di Crescita

Espansione della Produzione Automobilistica Globale e Sostituzione dei Pneumatici nel Mercato Post-Vendita

L’aumento continuo della produzione automobilistica, in particolare nelle economie in via di sviluppo, rimane un fattore primario per la domanda di pneumatici pneumatici. L’aumento dei redditi familiari, la migrazione urbana e il passaggio verso la mobilità personale contribuiscono alla crescente base di veicoli passeggeri. Contemporaneamente, il mercato della sostituzione dei pneumatici sta accelerando poiché la proprietà dei veicoli aumenta e l’utilizzo delle flotte si intensifica, guidando l’usura ciclica dei pneumatici. Le moderne operazioni logistiche e la crescita dell’e-commerce generano un accumulo di chilometraggio più elevato, in particolare nei segmenti delle consegne e dei trasporti, risultando in intervalli di manutenzione e sostituzione dei pneumatici più frequenti. Anche i veicoli invecchiati rimangono un importante catalizzatore nel mercato post-vendita, poiché la durata di vita estesa dei veicoli richiede più cicli di sostituzione dei pneumatici. L’enfasi normativa sulla sicurezza stradale e sugli standard minimi del battistrada rafforza le pratiche di manutenzione programmata e impone l’uso di pneumatici di qualità. Collettivamente, l’espansione della produzione automobilistica e la domanda ricorrente di sostituzione garantiscono una crescita sostenuta del volume, formando la spina dorsale del mercato dei pneumatici pneumatici.

- “Ad esempio, i test delle flotte commerciali per i camion di consegna regionale spesso riportano un ciclo di vita medio degli pneumatici di circa 100.000 a 140.000 chilometri (circa 62.000 a 87.000 miglia) prima della sostituzione in condizioni operative controllate, illustrando la frequenza degli acquisti aftermarket guidati dall’usura.”

Progressi nella Costruzione degli Pneumatici, Scienza dei Materiali e Tecnologie di Ritenzione dell’Aria

Le recenti innovazioni nei disegni del battistrada, nei composti polimerici e nella costruzione radiale migliorano significativamente le prestazioni e il ciclo di vita degli pneumatici pneumatici. Le formulazioni a bassa resistenza al rotolamento migliorano l’economia del carburante e riducono le emissioni di carbonio, supportando la conformità ambientale globale. I fianchi rinforzati, la durata migliorata della gomma sintetica e i design ottimizzati dei talloni contribuiscono a migliorare le capacità di carico e ridurre la generazione di calore durante le operazioni ad alta velocità. I progressi nei sistemi di ritenzione dell’aria, inclusi i rivestimenti interni ricchi di butile e i rivestimenti auto-sigillanti, minimizzano le perdite e riducono i requisiti di manutenzione per le flotte e i consumatori. I sensori intelligenti per pneumatici con monitoraggio della pressione e della temperatura consentono una manutenzione predittiva, riducendo i tempi di inattività e il rischio operativo. Per le applicazioni in costruzione, agricoltura e fuoristrada, le innovazioni tecnologiche nella profondità del battistrada, nel design dei blocchi e nelle caratteristiche di espulsione del fango migliorano la trazione e la sicurezza. Questi miglioramenti ingegneristici posizionano gli pneumatici pneumatici come componenti ad alte prestazioni e convenienti nelle piattaforme automobilistiche in evoluzione.

- Ad esempio, la piattaforma tecnologica ENLITEN® di Bridgestone riduce la massa degli pneumatici di circa il 10% e offre valori di resistenza al rotolamento con una riduzione media del 20% rispetto a un pneumatico estivo premium standard, supportando guadagni di efficienza misurabili e una vita del battistrada estesa.

Crescita della Logistica, dell’Estrazione Mineraria, dell’Agricoltura e dei Progetti Infrastrutturali

Le operazioni industriali su larga scala e l’espansione delle infrastrutture contribuiscono significativamente alla distribuzione degli pneumatici pneumatici nei settori commerciali. L’aumento del movimento delle merci, guidato dalla crescita manifatturiera e dalla distribuzione al dettaglio, rafforza la domanda di pneumatici per veicoli medi e pesanti. Nell’estrazione mineraria e nelle cave, la necessità di pneumatici specializzati in grado di resistere a terreni abrasivi e condizioni di carico elevato guida l’adozione di pneumatici pneumatici rinforzati off-the-road (OTR). La modernizzazione dell’agricoltura, la meccanizzazione delle fattorie e l’uso ampliato dei trattori spingono la necessità di pneumatici ad alta trazione e bassa compattazione del suolo. La spesa infrastrutturale stimola le flotte di attrezzature da costruzione, inclusi caricatori, autocarri con cassone ribaltabile e gru, richiedendo una manutenzione e una sostituzione continua degli pneumatici. Gli operatori di flotte danno priorità all’efficienza dei costi e al tempo di attività operativo, rendendo gli pneumatici pneumatici essenziali per le diverse industrie di utilizzo finale che dipendono dalla mobilità, produttività e operazioni di carico pesante. Con il proseguimento dell’industrializzazione nelle economie emergenti, l’adozione multisettoriale rimane un catalizzatore di crescita a lungo termine.

Tendenze Chiave & Opportunità

Pneumatici Sostenibili, Materiali Riciclabili e Mobilità a Basse Emissioni

Il passaggio verso la sostenibilità rappresenta un’opportunità significativa per i produttori di pneumatici. I marchi stanno sviluppando pneumatici ecologici utilizzando composti di gomma a base biologica e riciclata, riducendo la dipendenza dai derivati del petrolio. I veicoli a basse emissioni e gli obiettivi rigorosi di carbonio promuovono l’adozione di design di pneumatici che ottimizzano la resistenza al rotolamento per risparmiare carburante. Le pratiche di economia circolare come i pneumatici ricostruiti, la produzione a basso consumo energetico e il riciclaggio cradle-to-cradle si allineano con i quadri normativi e le aspettative dei consumatori. I veicoli elettrici (EV) richiedono pneumatici specializzati a bassa rumorosità e alta coppia con una maggiore resistenza della spalla, creando un nuovo segmento tecnologico. Questi progressi consentono ai produttori di differenziarsi attraverso prestazioni, costi del ciclo di vita e benefici ambientali.

- Ad esempio, in ottobre 2022, Michelin ha presentato pneumatici per auto passeggeri approvati per la strada che contengono il 45% di materiali sostenibili, tra cui gomma naturale, acciaio riciclato e nerofumo recuperato, e un pneumatico per autobus con il 58% di materiali sostenibili.

Integrazione Digitale, Pneumatici Intelligenti e Piattaforme di Manutenzione Predittiva

La trasformazione digitale sta emergendo come un’opportunità strategica, con pneumatici intelligenti dotati di sensori integrati che consentono il monitoraggio in tempo reale della pressione, della temperatura e della salute del battistrada. Questi sistemi migliorano la sicurezza del veicolo, l’efficienza energetica e la gestione delle flotte, in particolare nelle operazioni logistiche dove i tempi di inattività influiscono direttamente sulla redditività. L’integrazione con le piattaforme telematiche consente la manutenzione predittiva, riduce i rischi di scoppio e migliora l’utilizzo dei pneumatici. I produttori stanno esplorando servizi di monitoraggio basati su abbonamento e modelli a valore aggiunto basati sui dati, trasformando i pneumatici in un asset gestito digitalmente. Questa tendenza rafforza la fidelizzazione dei clienti e apre flussi di entrate da servizi a lungo termine.

- Ad esempio, la tecnologia dei pneumatici intelligenti SightLine di Goodyear elabora oltre 15 miliardi di punti dati all’anno da flotte commerciali connesse, utilizzando algoritmi predittivi per identificare eventi di perdita d’aria fino al 90% delle volte prima che si verifichino.

Sfide Chiave

Prezzi Volatili delle Materie Prime e Interruzioni della Catena di Fornitura

Il settore dei pneumatici dipende fortemente dalla gomma naturale, dalla gomma sintetica, dal nerofumo e dai derivati del petrolio, rendendo l’industria vulnerabile alle fluttuazioni dell’offerta e all’instabilità dei prezzi. Eventi geopolitici, movimenti valutari, restrizioni all’esportazione e modelli meteorologici che influenzano le piantagioni di gomma interrompono la pianificazione degli approvvigionamenti. Gli aumenti dei costi energetici e di trasporto amplificano le spese di produzione, influenzando i margini sia per i segmenti OEM che aftermarket. Le complessità della catena di fornitura globale evidenziate dalle recenti interruzioni legate alla pandemia sottolineano la necessità di reshoring, localizzazione e strategie di approvvigionamento flessibili. Gestire la volatilità degli input rimane una sfida operativa persistente per i produttori di pneumatici.

Impatto Ambientale, Gestione dei Rifiuti e Pressione Normativa

L’impronta ambientale associata alla produzione, allo smaltimento e alla dispersione di microplastiche dei pneumatici presenta sfide normative a lungo termine. I pneumatici a fine vita pongono problemi di smaltimento a causa della loro durabilità e volume, richiedendo sistemi di riciclaggio o recupero energetico efficienti. Gli standard di emissione durante la produzione e l’uso aumentano ulteriormente i costi di conformità. I produttori devono adottare design sostenibili, tecnologie di controllo delle emissioni e partnership di riciclaggio per soddisfare le aspettative del governo e il controllo dei consumatori. Regolamenti più severi sulla composizione dei materiali, l’uso delle discariche e le iniziative di responsabilità estesa del produttore spingono le aziende ad accelerare l’innovazione. Bilanciare le prestazioni, i costi e le ambizioni di sostenibilità rimane una barriera complessa per gli stakeholder del settore.

Analisi Regionale

Nord America

Il Nord America detiene circa il 27% della quota di mercato globale dei pneumatici, guidato da una forte domanda di sostituzione, un panorama automobilistico maturo e un’alta proprietà di veicoli pro capite. Gli Stati Uniti rimangono il principale contributore grazie alla sua vasta rete di trasporto autostradale, che comporta un significativo consumo di pneumatici commerciali. I progressi nella durabilità dei pneumatici, nella ricostruzione e nei sistemi di gestione della pressione dell’aria supportano l’ottimizzazione delle prestazioni delle flotte. La rapida espansione dei veicoli elettrici alimenta anche la domanda di pneumatici specializzati progettati per ridurre il rumore, migliorare la trazione e gestire la coppia istantanea. L’attenzione normativa sull’etichettatura dei pneumatici, la sicurezza stradale e la riduzione delle emissioni modella ulteriormente l’innovazione e l’adozione.

Europa

L’Europa rappresenta circa il 24% della quota di mercato globale, ancorata a rigorosi standard di sicurezza, produzione automobilistica premium e rapida transizione verso una mobilità conforme all’ambiente. Germania, Francia e Italia rappresentano cluster di consumo chiave supportati da una forte produzione OEM e capacità di esportazione. La domanda di pneumatici radiali di alta qualità e pneumatici invernali specifici rimane forte nei climi nordici e dell’Europa centrale. La regione è all’avanguardia nello sviluppo sostenibile dei pneumatici, nei mandati di riciclaggio e nelle soluzioni a bassa resistenza al rotolamento che supportano l’efficienza del carburante. Le iniziative di elettrificazione e le piattaforme di mobilità condivisa guidano l’innovazione nel design di pneumatici a lunga durata, efficienti dal punto di vista energetico e con funzionalità intelligenti di monitoraggio dell’usura.

Asia Pacifico

L’Asia Pacifico domina il mercato dei pneumatici con una quota di circa il 41%, sostenuta dalla produzione automobilistica su larga scala, dall’aumento dei redditi disponibili e dall’espansione dei settori della logistica e delle costruzioni. Cina, India, Giappone e Corea del Sud contribuiscono significativamente attraverso una forte domanda OEM e aftermarket. La popolazione in rapida crescita di veicoli a due ruote e auto passeggeri nella regione alimenta cicli di sostituzione continui. L’industrializzazione e i progetti di infrastrutture urbane accelerano il consumo di pneumatici pesanti per flotte commerciali. L’aumento delle operazioni di consegna e-commerce genera un elevato turnover del chilometraggio dei pneumatici, supportando la crescita del mercato aftermarket. Gli investimenti governativi nelle reti stradali e nell’elettrificazione della mobilità posizionano ulteriormente l’Asia Pacifico come motore centrale di crescita per i pneumatici a livello globale.

America Latina

L’America Latina cattura quasi il 5% della quota di mercato, influenzata da condizioni economiche fluttuanti ma supportata dalla crescita costante del parco veicoli e dalla modernizzazione delle operazioni di trasporto merci. Brasile e Messico guidano il consumo grazie all’espansione delle basi manifatturiere e al commercio transfrontaliero attivo. L’aumento dell’adozione di macchinari agricoli e veicoli commerciali guida la domanda di pneumatici in zone rurali e semi-urbane. I cicli di sostituzione rimangono una fonte significativa di entrate poiché le flotte invecchiate dominano la mobilità regionale. Tuttavia, la dipendenza dalle importazioni e le fluttuazioni valutarie influenzano le strutture di prezzo. Miglioramenti normativi graduali e sviluppo delle infrastrutture supportano la stabilità della domanda a lungo termine in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 3% del mercato globale, con una crescita concentrata nei paesi del GCC, in Sud Africa e in Turchia. Gli investimenti in aumento nella costruzione, nell’estrazione mineraria e nella mobilità dei giacimenti petroliferi supportano le esigenze di pneumatici pesanti. L’espansione del turismo e l’attività dei veicoli a noleggio contribuiscono alle vendite di pneumatici per passeggeri. La domanda di pneumatici durevoli e resistenti al calore è notevole a causa delle condizioni climatiche estreme. I megaprogetti infrastrutturali e lo sviluppo dei corridoi logistici alimentano l’adozione di pneumatici commerciali. Tuttavia, le sfide della diversificazione economica e la dipendenza dalle importazioni influenzano il ritmo di crescita. L’espansione continua delle infrastrutture e la modernizzazione delle flotte rappresentano i principali driver di mercato futuri.

Segmentazioni di Mercato:

Per Tipo

- Pneumatici ad Aria

- Pneumatici Solidi

Per Tipo di Veicolo

- Auto Passeggeri

- Veicoli Commerciali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato degli pneumatici è caratterizzato da un mix di produttori di pneumatici globali, produttori regionali e innovatori focalizzati sulla tecnologia che competono attraverso l’innovazione, l’equità del marchio e la scala di distribuzione. Le aziende leader enfatizzano i progressi nell’ingegneria del battistrada, nei materiali a bassa resistenza al rotolamento e nelle tecnologie degli pneumatici intelligenti per migliorare le prestazioni, la sicurezza e l’efficienza del ciclo di vita. Estese reti di concessionari e forti partnership OEM rafforzano la penetrazione del mercato, mentre il posizionamento nel mercato post-vendita rimane critico a causa della domanda ricorrente di sostituzione. Le iniziative di sostenibilità, tra cui l’uso di gomma riciclata, la riduzione delle emissioni di carbonio, i composti ecologici e i programmi di ricostruzione, modellano la differenziazione competitiva. I produttori stanno investendo sempre più in automazione, produzione basata sui dati e piattaforme di monitoraggio digitale per soddisfare i requisiti di mobilità in evoluzione. L’intensità competitiva è ulteriormente accelerata dalla crescente domanda di pneumatici compatibili con veicoli elettrici, spingendo gli investimenti nella riduzione del rumore, nella durata della coppia e nella gestione termica. La competitività dei costi, la volatilità delle materie prime e la conformità normativa rimangono sfide strategiche chiave. Man mano che le dinamiche di mercato evolvono, la leadership dipende dalla pipeline di innovazione, dall’agilità operativa e dalla proposta di valore del costo totale di proprietà.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- KUMHO TIRE CO., INC.

- MICHELIN

- Hankook Tire & Technology

- THE YOKOHAMA RUBBER CO., LTD.

- Continental AG

- The Goodyear Tire & Rubber Company

- Bridgestone Corporation

Sviluppi Recenti

- Nel giugno 2025, l’azienda è stata votata “Vincitore della Qualità in Germania 2025” nella categoria pneumatici per auto, basato sul feedback di quasi 45.000 valutazioni dei clienti, riflettendo una forte fiducia dei consumatori nella qualità e nella coerenza del prodotto.

- Nel 2025, Yokohama ha registrato risultati record in nove mesi, con un aumento delle vendite e un incremento del profitto operativo di oltre il 20%, riflettendo una forte domanda nei segmenti di pneumatici premium e ad alte prestazioni nel mercato post-vendita.

- Nel marzo 2024, Goodyear Tire & Rubber Company ha introdotto il RL-5K, la loro ultima offerta nella categoria di pneumatici radiali Off-The-Road (OTR) progettati specificamente per grandi pale gommate. Questi pneumatici pneumatici pesanti vantano una capacità di carico migliorata, rendendoli ideali per applicazioni che richiedono massime prestazioni e durata.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tipo di veicolo e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I produttori accelereranno lo sviluppo di materiali per pneumatici sostenibili, riciclabili e a base biologica per soddisfare le normative ambientali sempre più stringenti.

- Pneumatici intelligenti e connessi con sensori integrati verranno adottati per la manutenzione predittiva e il monitoraggio avanzato delle flotte.

- Aumenterà la domanda di pneumatici ottimizzati per veicoli elettrici, richiedendo design a bassa rumorosità, alta coppia e resistenti al calore.

- Modelli di ricostruzione e economia circolare si espanderanno poiché gli operatori di flotte daranno priorità all’efficienza dei costi e alla riduzione dell’impronta di carbonio.

- Composti avanzati per il battistrada e miglioramenti strutturali estenderanno la durata e le prestazioni dei pneumatici in terreni diversi.

- L’automazione e il controllo qualità guidato dall’IA ridefiniranno l’efficienza produttiva e la riduzione dei difetti.

- La crescita dell’e-commerce aumenterà la frequenza di sostituzione dei pneumatici per le flotte di consegna dell’ultimo miglio.

- I segmenti off-the-road e industriali beneficeranno dell’espansione delle infrastrutture, delle attrezzature minerarie e agricole.

- I sistemi di autoregolazione della pressione dell’aria miglioreranno la sicurezza, la trazione e l’efficienza del carburante.

- Aumenterà la localizzazione della produzione regionale per mitigare i rischi della catena di approvvigionamento e la dipendenza dalle importazioni.