Markedsoversigt

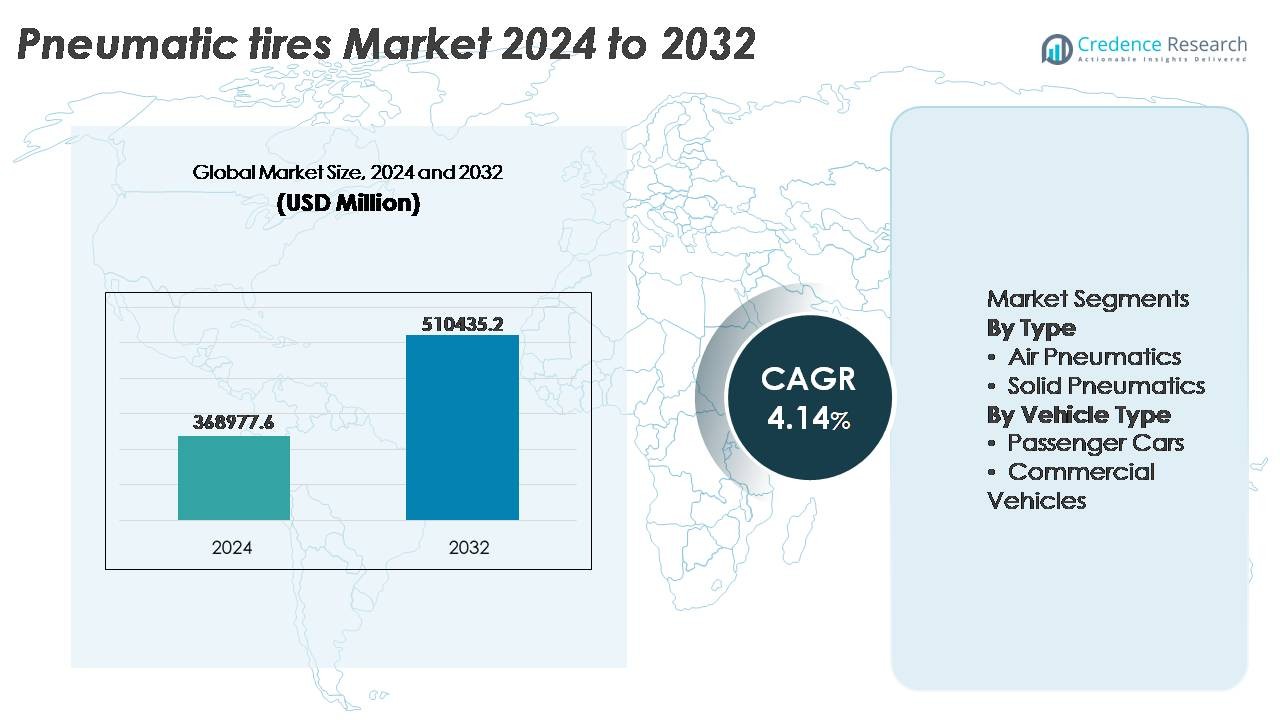

Det globale marked for pneumatiske dæk blev vurderet til 368.977,6 millioner USD i 2024 og forventes at nå 510.435,2 millioner USD i 2032, hvilket afspejler en CAGR på 4,14% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for pneumatiske dæk 2024 |

368.977,6 millioner USD |

| Pneumatiske dæk, CAGR |

4,14% |

| Markedstørrelse for pneumatiske dæk 2032 |

510.435,2 millioner USD |

Markedet for pneumatiske dæk domineres af globalt etablerede producenter som Bridgestone Corporation, MICHELIN, Continental AG, The Goodyear Tire & Rubber Company, Hankook Tire & Technology, THE YOKOHAMA RUBBER CO., LTD., og KUMHO TIRE CO., INC., der hver konkurrerer gennem produktinnovation, OEM-partnerskaber og omfattende distributionsnetværk. Disse virksomheder fokuserer på premium dæk-teknologier, bæredygtige materialeforbindelser og ydeevneforbedringer for at styrke eftermarkedet og kommerciel flådepenetration. Asien og Stillehavsområdet forbliver den førende region, der tegner sig for cirka 41% af markedsandelen, drevet af storskalaproduktion af biler, stigende mobilitetsefterspørgsel og udvidelse af logistik-infrastruktur, der understøtter tilbagevendende dækudskiftningscyklusser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale marked for pneumatiske dæk blev vurderet til 368.977,6 millioner USD i 2024 og forventes at nå 510.435,2 millioner USD i 2032, med en CAGR på 4,14% i prognoseperioden.

- Væksten drives af stigende bilproduktion, øgede udskiftningscyklusser og udvidelse af kommercielle flåder, der understøtter logistik, e-handel og byggeaktiviteter på globalt plan.

- Markedstendenser inkluderer adoption af bæredygtige forbindelser, smarte dæk-teknologier og brændstofeffektive slidbanedesign, der reducerer rullemodstand og understøtter elektriske og hybride køretøjsplatforme.

- Konkurrencedynamikken formes af globale ledere, der prioriterer F&U, distributionsudvidelse og strategiske OEM-partnerskaber, mens mellemstore producenter konkurrerer på omkostningseffektivitet og regionale forsyningskapaciteter.

- Asien og Stillehavsområdet fører med 41% andel, efterfulgt af Nordamerika med 27% og Europa med 24%; efter type holder luft-pneumatiske dæk den dominerende segmentandel, drevet af overlegen trækkraft, stødabsorbering og tilpasningsevne på tværs af person- og erhvervsapplikationer.

Markedssegmenteringsanalyse:

Efter Type

Luft-pneumatiske dæk repræsenterer den dominerende undersegment, der tegner sig for størstedelen af markedet, drevet af deres overlegne stødabsorbering, forbedret trækkraft og forbedret brændstofeffektivitet, hvilket gør dem til det foretrukne valg for personbiler, kommercielle flåder og off-road applikationer. Deres evne til at justere internt tryk for terræn- og lastvariabilitet understøtter omfattende brug i logistik og landbrug. Solid-pneumatiske dæk, mens de er mindre i andel, fortsætter med at vinde indpas i industrielle og lageromgivelser på grund af punkteringsmodstand, minimal vedligeholdelse og længere operationel levetid i materialehåndteringsudstyr.

- For eksempel anvender Michelins Selfseal luft-pneumatiske teknologi et lag af naturlig gummibaseret tætningsmiddel, der er i stand til øjeblikkeligt at forsegle slidbaneindtrængninger på op til 6 mm i diameter, hvilket reducerer vejkantssvigt og vedligeholdelsesafbrydelser for flådeoperatører.

Efter køretøjstype

Personbiler udgør den førende markedsundersegment, der har en betydelig andel, understøttet af stigende bilejerskab, hurtig urbanisering og løbende efterspørgsel efter erstatningsdæk forbundet med kilometertal. Fremskridt inden for radialkonstruktion, lav-rullemodstandsforbindelser og støjreducerende slidbanedesign styrker yderligere adoptionen i kompakte og mellemstore køretøjer. Kommercielle køretøjer oplever betydelig vækst, da flådeoperatører prioriterer holdbarhed, regummieringsmuligheder og last-håndteringsevne. Øget godstransport, udvidelse af sidste mil-levering og modernisering af byggeudstyr fortsætter med at drive efterspørgslen i lette, mellemstore og tunge kommercielle segmenter.

- For eksempel anvender Continentals UltraContact personbil-dæk en slidbaneforbindelse, der er designet til at levere en testet slidbanedybde på 7,7 mm og demonstreret reduceret slid på cirka 0,8 gram pr. 1.000 kilometer under standardiserede slidvurderinger, hvilket understøtter forlængede brugsintervaller.

Vigtige vækstdrivere

Udvidelse af global bilproduktion og eftermarkedets dækudskiftning

Den kontinuerlige stigning i bilproduktionen, især i udviklingsøkonomier, forbliver en primær drivkraft for efterspørgslen efter pneumatiske dæk. Øgede husstandsindkomster, urban migration og skiftet mod personlig mobilitet bidrager til den voksende base af personbiler. Samtidig accelererer markedet for dækudskiftning, da bilejerskab stiger, og flådeudnyttelsen intensiveres, hvilket driver cyklisk dækslid. Moderne logistikoperationer og væksten i e-handel genererer højere kilometertal, især i leverings- og fragtsegmenter, hvilket resulterer i hyppigere dækservice og udskiftningsintervaller. Ældre køretøjer forbliver også en stor eftermarkedskatalysator, da forlængede køretøjslevetider kræver flere dækudskiftningscyklusser. Regulatorisk fokus på trafiksikkerhed og minimumsstandarder for slidbaner forstærker planlagte vedligeholdelsespraksis og kræver kvalitetsdækbrug. Samlet set sikrer udvidelsen af bilproduktionen og den tilbagevendende udskiftningsbehov vedvarende volumen vækst, der danner rygraden i markedet for pneumatiske dæk.

- “For eksempel rapporterer kommercielle flådetests for regionale leveringslastbiler ofte en gennemsnitlig dæklevealder på cirka 100.000 til 140.000 kilometer (omkring 62.000 til 87.000 miles) før udskiftning under kontrollerede driftsforhold, hvilket illustrerer hyppigheden af slid-drevne eftermarkedskøb.”

Fremskridt inden for dækonstruktion, materialvidenskab og lufttæthedsteknologier

Seneste innovationer inden for slidbanemønstre, polymerforbindelser og radial konstruktion forbedrer markant ydeevnen og levetiden for pneumatiske dæk. Formuleringer med lav rullemodstand forbedrer brændstoføkonomien og reducerer CO2-udledninger, hvilket understøtter global miljøoverholdelse. Forstærkede sidevægge, syntetisk gummi-forstærket holdbarhed og optimerede kantdesign bidrager til forbedrede bæreevner og reduceret varmeudvikling under højhastighedsoperationer. Fremskridt inden for lufttæthedssystemer, herunder butylrige indre foringer og selvforseglende belægninger, minimerer lækager og reducerer vedligeholdelseskrav for flåder og forbrugere. Smarte dæksensorer med tryk- og temperaturmonitorering muliggør prædiktiv vedligeholdelse, hvilket reducerer nedetid og operationel risiko. For byggeri, landbrug og off-road applikationer forbedrer teknologi-drevne innovationer i slidbanedybde, blokdesign og mudderudkastningsfunktioner trækkraft og sikkerhed. Disse ingeniørforbedringer positionerer pneumatiske dæk som højtydende, omkostningseffektive komponenter i udviklende bilplatforme.

- For eksempel reducerer Bridgestones ENLITEN® teknologiplatform dækmassen med cirka 10% og leverer rullemodstandsværdier med en gennemsnitlig reduktion på 20% sammenlignet med et standard premium sommer touring dæk, hvilket understøtter målbare effektivitetsgevinster og forlænget slidbanens levetid.

Vækst inden for logistik, minedrift, landbrug og infrastrukturprojekter

Storskala industrielle operationer og infrastrukturudvidelse bidrager væsentligt til udbredelsen af pneumatiske dæk på tværs af kommercielle sektorer. Øget godstransport drevet af vækst i fremstilling og detaildistribution styrker efterspørgslen efter dæk til mellemstore og tunge køretøjer. I minedrift og stenbrud driver behovet for specialiserede dæk, der kan modstå slidende terræn og højbelastningsforhold, adoptionen af forstærkede off-the-road (OTR) pneumatiske dæk. Modernisering af landbruget, mekanisering af gårde og udvidet brug af traktorer fremmer behovet for højtrækkende, lav-jordkompakterende dæk. Infrastrukturudgifter stimulerer flåder af byggeudstyr, herunder læssere, dumpere og kraner, der kræver kontinuerlig dækkvedligeholdelse og udskiftning. Flådeoperatører prioriterer omkostningseffektivitet og operationel oppetid, hvilket gør pneumatiske dæk essentielle for forskellige slutbrugsindustrier, der er afhængige af mobilitet, produktivitet og tunge lastoperationer. Efterhånden som industrialiseringen fortsætter på tværs af nye økonomier, forbliver multisektor adoption en langsigtet vækstkatalysator.

Vigtige Tendenser & Muligheder

Bæredygtige Dæk, Genanvendelige Materialer og Lavemissionsmobilitet

Overgangen mod bæredygtighed giver betydelige muligheder for producenter af pneumatiske dæk. Mærker udvikler miljøfokuserede dæk ved hjælp af biobaserede og genanvendte gummiforbindelser, hvilket minimerer afhængigheden af petroleumsderivater. Lavemissionskøretøjer og strenge kulstofmål fremmer anvendelsen af brændstofbesparende dækmønstre, der optimerer rullemodstand. Cirkulær økonomipraksis som regummierede dæk, energieffektiv produktion og cradle-to-cradle-genanvendelse er i overensstemmelse med lovgivningsmæssige rammer og forbrugerforventninger. Elektriske køretøjer (EV’er) kræver specialiserede lavstøjende, højt drejningsmoment dæk med forbedret sidevægstyrke, hvilket skaber et nyt teknologisegment. Disse fremskridt gør det muligt for producenter at differentiere sig gennem ydeevne, livscyklusomkostninger og miljømæssige fordele.

- For eksempel præsenterede Michelin i oktober 2022 godkendte personbildæk, der indeholder 45% bæredygtige materialer, herunder naturgummi, genanvendt stål og genvundet carbon black samt et busdæk med 58% bæredygtige materialer.

Digital Integration, Smarte Dæk og Prædiktive Vedligeholdelsesplatforme

Digital transformation fremstår som en strategisk mulighed, hvor smarte dæk udstyret med indlejrede sensorer muliggør realtidsmonitorering af tryk, temperatur og slidbanehelse. Disse systemer forbedrer køretøjssikkerhed, energieffektivitet og flådestyring, især i logistikoperationer, hvor nedetid direkte påvirker rentabiliteten. Integration med telematikplatforme tillader prædiktiv vedligeholdelse, reducerer risikoen for dækeksplosioner og forbedrer dækanvendelsen. Producenter udforsker abonnementsbaserede overvågningstjenester og datadrevne værdiskabende modeller, der forvandler dæk til en digitalt administreret ressource. Denne tendens styrker kundeloyalitet og åbner for langsigtede serviceindtægtsstrømme.

- For eksempel behandler Goodyears SightLine intelligente dækteknologi mere end 15 milliarder datapunkter årligt fra tilsluttede kommercielle flåder ved hjælp af prædiktive algoritmer til at identificere lufttabshændelser op til 90% af tiden, før de opstår.

Vigtige Udfordringer

Ustabile Råvarepriser og Forsyningskædeforstyrrelser

Den pneumatiske dækindustri er stærkt afhængig af naturgummi, syntetisk gummi, carbon black og petroleumsderivater, hvilket gør branchen sårbar over for forsyningsudsving og prisustabilitet. Geopolitiske begivenheder, valutabevægelser, eksportrestriktioner og vejrforhold, der påvirker gummiplantager, forstyrrer indkøbsplanlægningen. Stigninger i energi- og transportomkostninger forstærker produktionsudgifterne, hvilket påvirker margenerne for både OEM- og eftermarkedsegmenter. Globale forsyningskædekompleksiteter fremhævet af nylige pandemirelaterede afbrydelser understreger behovet for reshoring, lokaliserings- og fleksible indkøbsstrategier. Håndtering af inputvolatilitet forbliver en vedvarende operationel udfordring for dækproducenter.

Miljøpåvirkning, Affaldshåndtering og Regulatorisk Pres

Det miljømæssige fodaftryk forbundet med dækproduktion, bortskaffelse og mikroplastikafgivelse udgør langsigtede regulatoriske udfordringer. Dæk ved slutningen af deres levetid skaber bortskaffelsesproblemer på grund af deres holdbarhed og volumen, hvilket kræver effektive genbrugs- eller energigenvindingssystemer. Emissionsstandarder under produktion og brug øger yderligere overholdelsesomkostningerne. Producenter skal vedtage bæredygtigt design, emissionskontrolteknologier og genbrugspartnerskaber for at opfylde regeringens forventninger og forbrugernes kontrol. Strengere regler om materialekomposition, deponibrug og udvidede producentansvarsinitiativer presser virksomheder til at fremskynde innovation. At balancere ydeevne, omkostninger og bæredygtighedsambitioner forbliver en kompleks barriere for industriens interessenter.

Regional Analyse

Nordamerika

Nordamerika har cirka 27% af det globale marked for pneumatiske dæk, drevet af stærk erstatningsefterspørgsel, et modent bilmarked og høj køretøjsejerskab per indbygger. USA forbliver den dominerende bidragsyder på grund af sit omfattende motorvejsfragt-netværk, hvilket resulterer i betydeligt kommercielt dækkonsum. Fremskridt inden for dækhårdhed, regummiering og lufttryksstyringssystemer understøtter optimering af flådeydelse. Den hurtige ekspansion af elbiler øger også efterspørgslen efter specialiserede pneumatiske dæk designet til reduceret støj, forbedret trækkraft og øjeblikkelig momenthåndtering. Regulatorisk fokus på dækmærkning, trafiksikkerhed og emissionsreduktion former yderligere innovation og adoption.

Europa

Europa står for omkring 24% af den globale markedsandel, forankret i strenge sikkerhedsstandarder, premium bilproduktion og hurtig overgang mod miljømæssigt kompatibel mobilitet. Tyskland, Frankrig og Italien repræsenterer nøgleforbrugsklynger understøttet af stærk OEM-produktion og eksportkapaciteter. Efterspørgslen efter højkvalitets radialdæk og vinter-specifikke pneumatiske dæk forbliver stærk i nordiske og centraleuropæiske klimaer. Regionen er i spidsen for bæredygtig dækudvikling, genbrugskrav og løsninger med lav rullemodstand, der understøtter brændstofeffektivitet. Elektrificeringsinitiativer og delte mobilitetsplatforme driver innovation i langtidsholdbare, energieffektive pneumatiske dæks design og intelligente slidovervågningsfunktioner.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerer markedet for pneumatiske dæk med cirka 41% andel, understøttet af storskala bilproduktion, stigende disponible indkomster og ekspanderende logistik- og byggesektorer. Kina, Indien, Japan og Sydkorea bidrager betydeligt gennem stærk OEM- og eftermarkedsefterspørgsel. Regionens hurtigt voksende to-hjulede og personbilpopulation driver kontinuerlige udskiftningscyklusser. Industrialisering og byinfrastrukturprojekter accelererer forbruget af tunge dæk til kommercielle flåder. Stigende e-handelsleveringsoperationer genererer høj dækmileomsætning, der understøtter eftermarkedets vækst. Regeringsinvesteringer i vejnetværk og mobilitetselektrificering positionerer yderligere Asien og Stillehavsområdet som den centrale vækstmotor for pneumatiske dæk globalt.

Latinamerika

Latinamerika fanger næsten 5% af markedsandelen, påvirket af svingende økonomiske forhold, men støttet af stabil vækst i køretøjsparken og modernisering af fragtoperationer. Brasilien og Mexico fører forbruget på grund af ekspanderende produktionsbaser og aktiv grænseoverskridende handel. Øget anvendelse af landbrugsmaskiner og kommercielle transportkøretøjer driver efterspørgslen efter pneumatiske dæk i landlige og semi-urbane områder. Udskiftningscyklusser forbliver en betydelig indtægtskilde, da aldrende flåder dominerer regional mobilitet. Dog påvirker importafhængighed og valutakurssvingninger prisstrukturerne. Gradvis reguleringsforbedringer og infrastrukturudvikling understøtter langsigtet efterspørgselsstabilitet i hele regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika holder omkring 3% af det globale marked, med vækst koncentreret i GCC, Sydafrika og Tyrkiet. Stigende investeringer i byggeri, minedrift og olieindustriens mobilitet understøtter behovet for tunge pneumatiske dæk. Udvidende turisme og udlejningskøretøjsaktivitet bidrager til salg af passagerdæk. Efterspørgslen efter holdbare, varmebestandige pneumatiske dæk er bemærkelsesværdig på grund af ekstreme klimaforhold. Infrastrukturmegaprojekter og udvikling af logistik-korridorer fremmer kommerciel dækadoption. Dog påvirker udfordringer med økonomisk diversificering og importafhængighed vækstens tempo. Fortsat infrastrukturudvidelse og flådemodernisering repræsenterer de primære fremadrettede markedsdrivere.

Markedssegmenteringer:

Efter Type

- Luftpneumatik

- Massive pneumatik

Efter Køretøjstype

- Personbiler

- Kommercielle køretøjer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for det pneumatiske dæksmarked er kendetegnet ved en blanding af globale dækleverandører, regionale producenter og teknologifokuserede disruptorer, der konkurrerer gennem innovation, brandværdi og distributionsskala. Førende virksomheder lægger vægt på fremskridt inden for slidbaneteknik, materialer med lav rullemodstand og smarte dækteknologier for at forbedre ydeevne, sikkerhed og livscyklus effektivitet. Omfattende forhandlernetværk og stærke OEM-partnerskaber styrker markedsindtrængningen, mens eftermarkedets positionering forbliver kritisk på grund af tilbagevendende udskiftningsbehov. Bæredygtighedsinitiativer, herunder brug af genbrugt gummi, reduktion af CO2-udledning, miljøvenlige forbindelser og regummieringsprogrammer, former konkurrencemæssig differentiering. Producenter investerer i stigende grad i automatisering, datadrevet produktion og digitale overvågningsplatforme for at imødekomme de skiftende mobilitetskrav. Konkurrenceintensiteten accelereres yderligere af den voksende efterspørgsel efter dæk, der er kompatible med elbiler, hvilket fremmer investeringer i støjreduktion, momentholdbarhed og termisk styring. Omkostningskonkurrenceevne, råmaterialevolatilitet og overholdelse af regler forbliver nøgleudfordringer. Efterhånden som markedsdynamikken udvikler sig, afhænger lederskab af innovationspipeline, operationel smidighed og totalomkostningsværdi proposition.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- KUMHO TIRE CO., INC.

- MICHELIN

- Hankook Tire & Technology

- THE YOKOHAMA RUBBER CO., LTD.

- Continental AG

- The Goodyear Tire & Rubber Company

- Bridgestone Corporation

Seneste Udviklinger

- I juni 2025 blev virksomheden kåret som “Tysklands Kvalitetsvinder 2025” i bil-dæk kategorien, baseret på feedback fra næsten 45.000 kundevurderinger, hvilket afspejler stærk forbrugertillid til produktkvalitet og konsistens.

- I 2025 offentliggjorde Yokohama rekordhøje resultater over ni måneder, med stigende salg og en stigning i forretningsoverskud på over 20%, hvilket afspejler stærk efterspørgsel i eftermarkedets premium- og præstationsdæksegmenter.

- I marts 2024 introducerede Goodyear Tire & Rubber Company RL-5K, deres nyeste tilbud i den radiale Off-The-Road (OTR) dæk kategori designet specielt til store hjullæssere. Disse tunge pneumatiske dæk har en forbedret bæreevne, hvilket gør dem ideelle til anvendelser, der kræver maksimal ydeevne og holdbarhed.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Køretøjstype og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Producenter vil fremskynde udviklingen af bæredygtige, genanvendelige og bio-baserede dækmaterialer for at imødekomme strammere miljøreguleringer.

- Smarte og forbundne pneumatiske dæk med indbyggede sensorer vil blive mere udbredte for prædiktiv vedligeholdelse og forbedret flådemonitorering.

- Efterspørgslen efter EV-optimerede dæk vil stige, hvilket kræver støjsvage, højmoment- og varmebestandige designs.

- Regummiering og cirkulære økonomimodeller vil udvide sig, da flådeoperatører prioriterer omkostningseffektivitet og reduceret CO2-aftryk.

- Avancerede slidbanesammensætninger og strukturelle forbedringer vil forlænge dæks levetid og ydeevne i forskellige terræner.

- Automatisering og AI-drevet kvalitetskontrol vil omdefinere produktionseffektivitet og fejlreduktion.

- Vækst i e-handel vil øge dækskiftningsfrekvensen for last-mile leveringsflåder.

- Off-road og industrielle segmenter vil drage fordel af udvidelse af infrastruktur, minedrift og landbrugsudstyr.

- Selvregulerende lufttryksystemer vil forbedre sikkerhed, trækkraft og brændstofeffektivitet.

- Regional produktionslokalisering vil stige for at mindske forsyningskæderisici og importafhængighed.