Aperçu du Marché

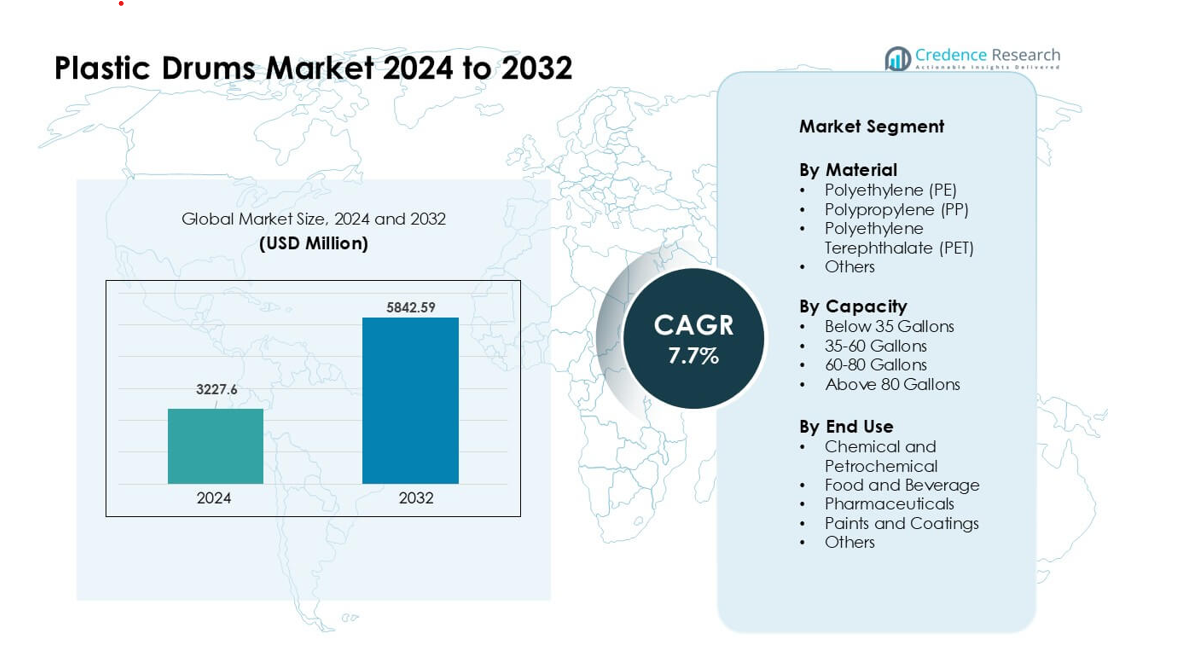

Le marché des fûts en plastique était évalué à 3227,6 millions USD en 2024 et devrait atteindre 5842,59 millions USD d’ici 2032, avec une croissance à un TCAC de 7,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Fûts en Plastique 2024 |

3227,6 millions USD |

| Marché des Fûts en Plastique, TCAC |

7,7% |

| Taille du Marché des Fûts en Plastique 2032 |

5842,59 millions USD |

Le marché des fûts en plastique est façonné par des acteurs majeurs tels que Greif, Mauser Packaging Solutions, Schütz GmbH & Co. KGaA, Time Technoplast Ltd., CurTec, Eagle Manufacturing, Cospak, C.L. Smith, The Cary Company, et U.S. COEXCELL INC. Ces entreprises rivalisent par des conceptions avancées de fûts en PEHD, des normes de sécurité certifiées par l’ONU, et l’expansion des réseaux de reconditionnement qui soutiennent l’emballage circulaire. L’Asie-Pacifique est restée la région leader en 2024 avec environ 42% de part, stimulée par une forte production chimique, pharmaceutique et agroalimentaire. Une activité manufacturière élevée et des volumes d’exportation croissants ont maintenu la région à l’avant-garde de la demande mondiale.

Perspectives du Marché

- Le marché des fûts en plastique a atteint 6 millions USD en 2024 et devrait croître à un TCAC de 7,7% jusqu’en 2032.

- Une forte demande des industries chimique et pétrochimique stimule l’adoption, ce segment détenant environ 54% de part en raison du besoin d’un emballage en vrac sûr et résistant à la corrosion.

- Les tendances incluent l’utilisation croissante de fûts reconditionnés, la croissance des formats de grande capacité, et une adoption accrue de PEHD à contenu recyclé pour atteindre les objectifs de durabilité à travers les chaînes d’approvisionnement mondiales.

- La concurrence reste forte parmi Greif, Mauser Packaging Solutions, Schütz, Time Technoplast, et d’autres, les fabricants se concentrant sur des conceptions certifiées par l’ONU, l’automatisation, et les systèmes d’emballage circulaire; les fluctuations des prix des matières premières constituent une contrainte clé.

- L’Asie-Pacifique mène le marché avec près de 42% de part, soutenue par une expansion industrielle rapide, suivie par l’Amérique du Nord à 28% et l’Europe à 26%, reflétant une forte utilisation dans les applications chimiques, alimentaires, pharmaceutiques et de revêtements.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Matériau

Le polyéthylène (PE) a occupé la position dominante en 2024 avec près de 62% de part en raison de sa forte durabilité, de sa résistance à la corrosion, et de sa manipulation sûre des liquides dangereux. Les fabricants ont préféré le PE car le matériau soutient un poids léger, une longue durée de vie, et une large compatibilité chimique. Le PP et le PET ont connu une demande stable dans les secteurs nécessitant une résistance thermique plus élevée ou une meilleure transparence. La croissance du commerce chimique mondial et des règles de sécurité plus strictes ont poussé les industries à adopter des fûts à base de PE pour le stockage et le transport en vrac. Des taux de recyclage en hausse et une utilisation accrue de PEHD ont également renforcé le leadership du PE sur les principaux marchés.

- Par exemple, Time Technoplast Ltd, un important fabricant d’emballages industriels, produit des fûts en HM‑HDPE dans la gamme de 200 à 250 litres via des procédés de soufflage automatisés, garantissant une résistance mécanique et une résistance chimique même pour les solvants agressifs.

Par Capacité

Les fûts de plus de 80 gallons ont dominé le segment en 2024 avec environ 48 % de part de marché car les grandes industries ont privilégié les emballages de grande capacité pour réduire les coûts de manutention. Les producteurs de produits chimiques, pétrochimiques et de peintures ont utilisé ces fûts pour rationaliser les mouvements en vrac et réduire les expéditions répétées. La demande pour les unités de 35 à 60 gallons est restée stable dans l’alimentation et la pharmacie en raison d’une manipulation manuelle plus facile. La croissance du commerce mondial et l’augmentation du transport de marchandises dangereuses ont soutenu le besoin de fûts plus grands. Une utilisation accrue dans les ports, les entrepôts et la logistique longue distance a maintenu la catégorie des plus de 80 gallons en position de force.

- Par exemple, de nombreux fournisseurs de fûts industriels en Inde proposent des fûts de 210 litres (≈ 55 gallons), par exemple, un fût de 210 L de JSK Plast a un diamètre d’environ 600 mm et une hauteur d’environ 915 mm, et pèse environ 7,8 à 8,5 kg, ce qui le rend adapté au stockage et au transport de produits chimiques en vrac.

Par Utilisation Finale

Les applications chimiques et pétrochimiques ont dominé en 2024 avec près de 54 % de part de marché, car ce secteur nécessitait des conteneurs robustes pour les acides, solvants et produits chimiques spécialisés. Les industries comptaient sur les fûts en plastique pour prévenir les fuites, résister à la corrosion et se conformer aux normes de transport mondiales. La demande alimentaire et des boissons a augmenté en raison de l’utilisation croissante de fûts hygiéniques de qualité alimentaire, tandis que les produits pharmaceutiques ont adopté des fûts pour la manipulation d’ingrédients sensibles. Les peintures et revêtements ont élargi leur utilisation pendant les cycles de croissance de la construction. Une forte production chimique en Asie et des exportations stables ont soutenu la performance dominante du segment chimique et pétrochimique.

Moteurs Clés de Croissance

Augmentation de la Demande des Industries Chimiques et Pétrochimiques

Les producteurs chimiques et pétrochimiques ont stimulé une forte demande pour les fûts en plastique car ces conteneurs offrent une grande durabilité, une manipulation chimique sûre et une conformité aux règles de transport mondiales. De nombreuses entreprises ont élargi leurs exportations en vrac, ce qui a augmenté le besoin de fûts légers et résistants à la corrosion qui réduisent les risques de fuite. La croissance des produits chimiques spécialisés et des normes de manutention plus élevées ont également soutenu une adoption plus large des fûts en polyéthylène haute densité. Les formats de fûts de grande taille ont aidé à réduire les coûts logistiques et à améliorer l’efficacité des entrepôts. Une forte production en Asie et des volumes de commerce mondial en hausse ont continué à pousser un approvisionnement régulier chez les principaux producteurs, faisant de ce moteur une force clé derrière l’expansion du marché.

- Par exemple, un fût HDPE de 210 L produit par un fournisseur tel que Gayatri Polyplast répond aux spécifications approuvées par l’ONU pour le transport de marchandises dangereuses, permettant une manipulation sûre de produits chimiques agressifs comme les solvants ou les caustiques selon les normes de fret international.

Utilisation Croissante dans les Chaînes d’Approvisionnement Alimentaires, de Boissons et Pharmaceutiques

Les industries alimentaires et pharmaceutiques ont adopté les fûts en plastique pour soutenir le stockage hygiénique, le transport des ingrédients et les normes de contrôle de la qualité. De nombreux utilisateurs sont passés du métal au plastique car les fûts en plastique résistent à la contamination et soutiennent la conformité de qualité alimentaire et pharmaceutique. La demande croissante de produits alimentaires transformés, l’expansion mondiale de la chaîne du froid et des volumes d’exportation plus élevés ont renforcé l’utilisation des fûts dans ces secteurs. La manipulation légère et l’effort de nettoyage réduit ont également amélioré l’efficacité opérationnelle. L’augmentation des investissements dans les nutraceutiques et la biopharma a renforcé le besoin d’un emballage sûr et inerte. Des règles d’hygiène plus strictes dans les centres de production ont maintenu une forte demande de fûts en plastique dans ces chaînes d’approvisionnement.

- Par exemple, les fûts en PEHD conçus pour des applications alimentaires respectent souvent les exigences de contact sûr avec les consommables, les rendant adaptés au stockage d’ingrédients tels que les sirops, les huiles comestibles ou les intermédiaires pharmaceutiques sans risque de lixiviation ou de contamination.

Passage vers des Solutions d’Emballage Réutilisables et Recyclables

Les industries ont adopté des fûts réutilisables et recyclables pour réduire les déchets et atteindre des objectifs de durabilité. Les entreprises ont préféré les fûts en PEHD car ils permettent une utilisation répétée et un recyclage plus facile dans des systèmes en boucle fermée. De nombreuses marques mondiales ont introduit des politiques d’emballage circulaire qui ont poussé les fournisseurs à augmenter la production de fûts à contenu recyclé. Les services de reconditionnement ont également augmenté, réduisant le coût du cycle de vie et l’impact environnemental. Les gouvernements ont soutenu ce changement en renforçant les règles sur les déchets et en promouvant l’emballage industriel écologique. L’adoption croissante de la logistique verte et des rapports de durabilité a renforcé ce moteur de croissance, faisant des fûts en plastique recyclables une partie essentielle des stratégies d’emballage à long terme.

Tendances et Opportunités Clés

Expansion des Marchés de Fûts Reconditionnés et Rénovés

Les fûts reconditionnés ont attiré l’attention car ils offrent un coût inférieur, une performance sûre et une réduction des déchets matériels. De nombreux utilisateurs dans les secteurs chimiques, des peintures et de l’agriculture ont adopté des fûts rénovés pour contrôler les dépenses tout en respectant les règles de sécurité de l’emballage. Les réseaux de reconditionnement de fûts se sont étendus à travers les principaux ports et centres industriels, améliorant la disponibilité et le temps de rotation. Les objectifs de durabilité ont également encouragé les entreprises à adopter des options rénovées. Soutenue par des politiques de réduction des déchets plus strictes, cette tendance a renforcé les objectifs d’économie circulaire et ouvert de nouvelles opportunités pour les prestataires de services offrant nettoyage, test et certification.

- Par exemple, les prestataires de services proposent désormais le suivi des fûts, la certification et le nettoyage/inspection automatisé dans le cadre des forfaits de reconditionnement, aidant les entreprises à respecter la conformité sans acheter de nouveaux fûts.

Croissance des Fûts de Grande Capacité dans la Logistique en Vrac

Les fûts de grande capacité ont vu leur utilisation croître car ils aident à réduire les coûts de manutention et la fréquence des expéditions. Cette tendance s’est élargie avec l’augmentation des volumes d’exportation de produits chimiques, de revêtements et d’ingrédients liquides. Les opérateurs logistiques ont adopté des fûts plus grands pour optimiser les charges de conteneurs et réduire l’espace d’entrepôt. Les entreprises ont également développé des conceptions plus robustes et résistantes aux impacts pour le transport longue distance. La demande des ports, des centres de distribution et des corridors de fret mondiaux a augmenté l’adoption de formats à haut volume, créant de nouvelles opportunités de développement de produits pour les fabricants.

- Par exemple, dans les secteurs pétrochimique, chimique et des lubrifiants, les services de reconditionnement ont traité et réémis des millions de fûts en plastique et en acier pour une réutilisation dans la logistique en vrac, soulignant la viabilité des fûts de grande capacité dans les cycles de transport répétés.

Améliorations Technologiques dans la Conception et les Caractéristiques de Sécurité des Fûts

Les fabricants ont proposé des conceptions de fûts améliorées avec des parois plus solides, des propriétés antistatiques, des normes de sécurité certifiées par l’ONU et des poignées de manutention améliorées. L’adoption de l’étiquetage intelligent et du suivi a soutenu une meilleure visibilité de la chaîne d’approvisionnement. Les nouvelles technologies de moulage ont offert une résistance accrue à la pression et aux impacts. Ces améliorations ont créé des opportunités dans des industries sensibles telles que le transport pharmaceutique et des produits chimiques dangereux.

Principaux Défis

Fluctuation des Prix des Matières Premières

Les fabricants de fûts en plastique ont fait face à une pression sur les coûts en raison de la volatilité des prix des matières premières pétrochimiques. Les fluctuations des marchés du pétrole brut ont affecté le prix du polyéthylène et du polypropylène, rendant la planification de la production plus difficile pour les fournisseurs. De nombreux producteurs ont eu du mal à équilibrer le contrôle des marges avec les attentes de prix des clients. Les hausses soudaines des prix ont également réduit les volumes d’achat dans les secteurs sensibles aux prix. Ce défi a contraint les fabricants à adopter une planification d’approvisionnement plus rigoureuse, des contrats d’approvisionnement à long terme et des systèmes de recyclage améliorés pour stabiliser la disponibilité des intrants.

Exigences Croissantes en Matière de Conformité Réglementaire

Les fabricants ont été confrontés à des règles plus strictes régissant le transport des produits chimiques, l’emballage alimentaire et la gestion des déchets. La conformité a exigé des investissements dans les tests, la certification et l’amélioration des processus de fabrication. Les petits fabricants de fûts ont eu du mal à répondre aux normes mondiales en évolution, ce qui a accru la charge opérationnelle. Le non-respect des réglementations risquait de provoquer des retards d’expédition et des pénalités sur les routes commerciales internationales. Les réglementations ont également poussé les entreprises à ajuster les conceptions de produits, à adopter des systèmes de traçabilité et à améliorer les audits de qualité, augmentant ainsi le coût et la complexité globaux pour le secteur.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait environ 28% de part en 2024, soutenue par une forte demande des industries chimiques, pharmaceutiques et de transformation alimentaire. Les fabricants préféraient les fûts en PEHD car ils permettent une manipulation sûre, répondent aux besoins avancés de conformité et permettent une distribution en vrac sur de longues routes logistiques. La croissance des exportations chimiques depuis la côte du Golfe des États-Unis et la demande croissante d’emballages hygiéniques ont renforcé l’utilisation régionale. L’expansion des réseaux de reconditionnement de fûts a également soutenu les objectifs d’emballage circulaire. La région a bénéficié d’investissements stables dans la fabrication, de normes de transport bien réglementées et d’une forte adoption de fûts de grande capacité chez les principaux distributeurs.

Europe

L’Europe représentait près de 26% de part en 2024, soutenue par des règles strictes de sécurité des emballages et un fort accent sur la durabilité. Les industries ont adopté des fûts recyclables et reconditionnés pour atteindre des objectifs environnementaux et réduire les déchets. La production chimique et de revêtements en Allemagne, en France et au Royaume-Uni a entraîné un approvisionnement régulier en fûts en PEHD certifiés pour la manipulation de matériaux dangereux. La demande a également augmenté dans les secteurs alimentaire et pharmaceutique en raison de normes d’hygiène strictes. L’utilisation répandue de formats d’emballage en vrac et d’une infrastructure de recyclage avancée a maintenu l’Europe comme un marché stable avec une préférence croissante pour des conceptions de fûts performantes et conformes.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial en 2024 avec environ 42% de part, soutenue par une forte croissance industrielle et une production chimique, pétrochimique et agroalimentaire à grande échelle. L’expansion rapide des pôles de fabrication en Chine, en Inde et en Asie du Sud-Est a stimulé la consommation de fûts pour le transport en vrac de produits chimiques, d’ingrédients et de solvants. Les entreprises ont préféré les fûts en PEHD légers et durables pour répondre aux charges d’exportation croissantes et aux cycles logistiques rapides. La croissance de la production pharmaceutique et l’utilisation accrue de produits chimiques agricoles ont renforcé la demande. L’augmentation des investissements dans l’emballage industriel, la hausse des normes de sécurité et la capacité de production rentable ont maintenu la région comme le plus grand contributeur mondial.

Amérique Latine

En 2024, l’Amérique latine a capturé environ 8 % de part de marché, stimulée par une croissance régulière dans les industries chimiques, agrochimiques et alimentaires. Le Brésil et le Mexique sont restés les principaux consommateurs, utilisant des fûts en plastique pour le transport en vrac de solvants, d’engrais et d’ingrédients alimentaires. Les producteurs locaux ont adopté des fûts en PEHD en raison de leur rentabilité et de leur résistance à la corrosion dans des climats variés. L’industrialisation croissante et l’expansion des activités d’exportation ont soutenu la demande dans les ports et les centres de distribution. Bien que sensible aux coûts, la région a vu un intérêt croissant pour les fûts réutilisables et les systèmes de manutention améliorés, soutenant une expansion du marché modérée mais constante.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait près de 6 % de part de marché en 2024, soutenue par une forte utilisation dans les secteurs pétrochimiques, des lubrifiants et des produits chimiques de construction. La forte production des pays du Golfe a augmenté la demande de fûts durables adaptés au transport longue distance et aux conditions climatiques difficiles. Les industries alimentaires et pharmaceutiques en croissance en Afrique ont également adopté des fûts en plastique pour une manipulation sécurisée des ingrédients et un stockage facilité. L’investissement dans les zones industrielles et l’infrastructure portuaire a stimulé les achats. Bien que la région reste en développement, l’augmentation des flux commerciaux, l’expansion du traitement chimique et l’élévation des normes de sécurité ont contribué à l’adoption régulière des fûts en plastique.

Segmentations du marché :

Par matériau

- Polyéthylène (PE)

- Polypropylène (PP)

- Polyéthylène Téréphtalate (PET)

- Autres

Par capacité

- Moins de 35 gallons

- 35-60 gallons

- 60-80 gallons

- Plus de 80 gallons

Par utilisation finale

- Chimique et pétrochimique

- Alimentation et boissons

- Pharmaceutique

- Peintures et revêtements

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des fûts en plastique présente une forte concurrence parmi les principaux fabricants tels que Greif, Mauser Packaging Solutions, Schütz GmbH & Co. KGaA, Time Technoplast, CurTec, Eagle Manufacturing, U.S. COEXCELL INC., Cospak, C.L. Smith, et The Cary Company. Ces entreprises se sont concentrées sur l’expansion des gammes de produits incluant des fûts certifiés ONU, des conceptions en PEHD haute résistance et des options reconditionnées pour une utilisation circulaire. De nombreux acteurs ont investi dans l’automatisation, les améliorations du soufflage et les structures légères pour soutenir une manutention en vrac rentable dans les industries chimiques, pharmaceutiques et alimentaires. Les partenariats avec des entreprises logistiques et des réseaux de services de reconditionnement ont aidé à renforcer la distribution. Les objectifs de durabilité ont poussé les fabricants à développer des fûts à contenu recyclé et des systèmes de récupération en boucle fermée. Un focus continu sur la sécurité, la conformité et la portée mondiale a maintenu une concurrence active sur les marchés régionaux et internationaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Greif, Inc.

- CurTec

- The Cary Company

- Schütz GmbH & Co. KGaA

- S. COEXCELL INC.

- Time Technoplast Ltd.

- Mauser Packaging Solutions

- Eagle Manufacturing

- Cospak

- L. Smith

Développements récents

- En août 2025, Schütz GmbH & Co. KGaA a annoncé une expansion mondiale supplémentaire avec une nouvelle usine de production aux États-Unis (Kenosha, Wisconsin) pour fabriquer des IBC et des fûts en plastique pour les clients nord-américains et a présenté des solutions d’économie circulaire et de nouvelles variantes de fûts/jerricans à FACHPACK 2025. Ces initiatives renforcent la capacité de Schütz pour les produits de fûts certifiés pour l’alimentation et à contenu recyclé.

- En juillet 2025, CurTec est devenu la cible d’un investissement stratégique/acquisition destiné à accélérer la croissance et l’innovation (rapporté le 23 juillet 2025); l’entreprise a également publié de nouvelles gammes de produits durables (fûts ECO LITE avec contenu biosourcé et conceptions plus légères) et a renouvelé ses références en matière de durabilité (reconnaissance EcoVadis). Ces initiatives concentrent le portefeuille de fûts de CurTec sur des options à faible carbone et à contenu recyclé.

- En mai 2025, The Cary Company a élargi sa portée aux États-Unis en ouvrant un nouveau centre de distribution à Grand Prairie, Texas (9 mai 2025), renforçant la logistique et la disponibilité des fûts en plastique et des conteneurs en vrac associés dans toute la région; Cary continue de proposer une large gamme de références de fûts en plastique HDPE et de services de reconditionnement de fûts.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Matériau, Capacité, Usage final et Géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande mondiale augmentera à mesure que les industries chimiques et pharmaceutiques étendront leur capacité de production.

- L’adoption de fûts en HDPE à contenu recyclé augmentera sous des règles de durabilité plus strictes.

- Les programmes de reconditionnement et de réutilisation se développeront à mesure que les entreprises se tourneront vers l’emballage circulaire.

- Les fûts de grande capacité seront plus largement utilisés pour soutenir l’efficacité logistique en vrac.

- Les fabricants investiront davantage dans l’automatisation pour améliorer la résistance des fûts et réduire les défauts.

- Les technologies d’étiquetage intelligent et de suivi amélioreront la visibilité de la chaîne d’approvisionnement.

- Les transformateurs alimentaires et de boissons augmenteront l’utilisation de fûts de qualité alimentaire pour une manipulation plus sûre des ingrédients.

- Les marchés émergents en Asie et en Afrique stimuleront une nouvelle consommation grâce à la croissance industrielle.

- Les réglementations pour le transport de matières dangereuses pousseront la demande de conceptions de fûts certifiés par l’ONU.

- Les partenariats entre fabricants de fûts et entreprises logistiques s’étendront pour soutenir une distribution plus rapide.