Panoramica del Mercato

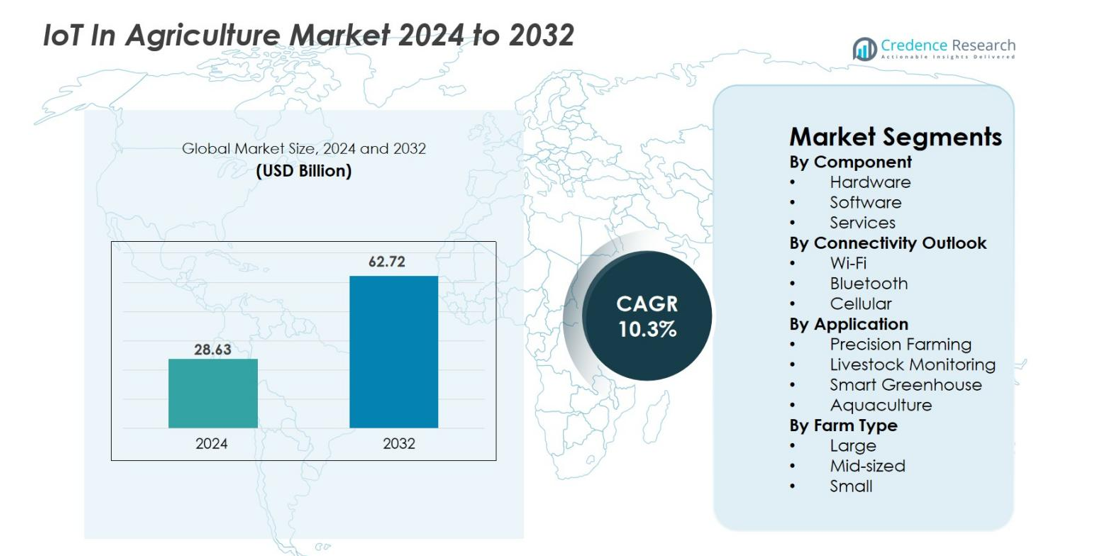

La dimensione del mercato IoT in Agricoltura è stata valutata a 28,63 miliardi di USD nel 2024 e si prevede che raggiungerà i 62,72 miliardi di USD entro il 2032, con un CAGR del 10,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato IoT in Agricoltura 2024 |

28,63 miliardi di USD |

| IoT in Agricoltura, CAGR |

10,3% |

| Dimensione del Mercato IoT in Agricoltura 2032 |

62,72 miliardi di USD |

Il Mercato IoT in Agricoltura è modellato dalla forte partecipazione di importanti attori come Valmont Industries, Trimble Inc., Cropin, Blue River Technology, Agrostar, Deere & Company, FarmWise Labs, Topcon Positioning Systems, Raven Industries e AGCO Corporation. Queste aziende si concentrano su sensori avanzati, attrezzature di precisione, analisi abilitate dall’IA e sistemi di irrigazione automatizzati per migliorare la produttività agricola e l’efficienza delle risorse. Il Nord America è emerso come la regione leader nel 2024, catturando il 38,6% del mercato globale grazie all’adozione digitale precoce, a un’infrastruttura di connettività robusta e all’uso diffuso delle tecnologie agricole intelligenti in grandi aziende agricole commerciali. Europa e Asia-Pacifico seguono con crescenti investimenti in agricoltura sostenibile e basata sui dati.

Approfondimenti di Mercato

- Il Mercato IoT in Agricoltura è stato valutato a 28,63 miliardi di USD nel 2024 e si prevede che raggiungerà i 62,72 miliardi di USD entro il 2032, espandendosi a un CAGR del 10,3%.

- L’aumento della domanda di agricoltura di precisione, automazione e monitoraggio in tempo reale guida l’adozione di sensori, irrigazione intelligente e piattaforme abilitate dall’IA nella gestione delle colture e del bestiame.

- I principali trend includono l’integrazione rapida di droni, analisi cloud e IoT cellulare, con l’hardware che detiene una quota dominante del 54,2% e la connettività cellulare che guida con il 47,6% nel 2024.

- Importanti attori come Trimble, Valmont Industries, Deere & Company e AGCO Corporation rafforzano la presenza sul mercato attraverso l’innovazione dei prodotti, strumenti basati sui dati e collaborazioni strategiche.

- Il Nord America ha guidato il mercato con una quota del 38,6% nel 2024, seguito dall’Europa al 27,3% e dall’Asia-Pacifico al 22,8%, riflettendo una forte infrastruttura digitale e l’aumento dell’adozione dell’agricoltura intelligente nei paesaggi agricoli regionali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Componente

Il mercato dell’IoT in agricoltura per componente è principalmente diviso in Hardware, Software e Servizi. L’hardware domina il segmento, rappresentando circa il 47,5% del mercato nel 2024, grazie all’adozione diffusa di sensori, dispositivi GPS e droni che consentono la raccolta dati in tempo reale e l’automazione delle aziende agricole. Il software segue con una quota del 31,2%, alimentato dalla crescente domanda di analisi basate su AI, piattaforme di gestione agricola e strumenti predittivi per ottimizzare i raccolti. I servizi, con il 21,3%, supportano l’installazione, il monitoraggio e la manutenzione, migliorando ulteriormente l’efficienza operativa e massimizzando il ROI nelle imprese agricole a livello globale.

- Ad esempio, il produttore di macchinari e attrezzature John Deere offre soluzioni di agricoltura di precisione che integrano sensori IoT e attrezzature da campo abilitate al GPS per permettere agli agricoltori di monitorare le condizioni del suolo e ottimizzare i programmi di semina/raccolta nei campi.

Per Connettività

In termini di connettività, il Wi-Fi guida il mercato dell’IoT in agricoltura con una quota del 39,6% nel 2024, supportato dalla sua implementazione ad alta velocità e a basso costo in aziende agricole intelligenti e serre. La connettività cellulare rappresenta il 34,2%, spinta dalla sua ampia copertura, specialmente nelle aree remote, facilitando il trasferimento dati da sensori, droni e macchinari. Il Bluetooth, che rappresenta il 26,2%, è preferito per la comunicazione a corto raggio tra dispositivi come monitor per il bestiame e sensori da campo. La crescita dell’infrastruttura di connettività e la domanda di monitoraggio in tempo reale continuano a spingere l’adozione di queste tecnologie nell’agricoltura di precisione.

- Ad esempio, la piattaforma Operations Center di John Deere si basa su moduli Wi-Fi e cellulari integrati nei trattori e nelle mietitrebbie per trasmettere dati agronomici in tempo reale dal campo.

Per Applicazione

Tra le applicazioni, l’Agricoltura di Precisione detiene la quota maggiore con il 41,8% nel 2024, grazie al suo ruolo nell’ottimizzazione della produzione agricola, dell’utilizzo delle risorse e della salute del suolo tramite dispositivi abilitati all’IoT e analisi dei dati. Le serre intelligenti seguono con il 22,5%, spinte da ambienti a controllo climatico e sistemi di automazione per una resa migliorata. Il monitoraggio del bestiame rappresenta il 20,3%, alimentato da sensori e dispositivi indossabili che tracciano la salute e il comportamento degli animali. L’acquacoltura, al 15,4%, sta guadagnando terreno grazie al monitoraggio della qualità dell’acqua abilitato all’IoT e ai sistemi di alimentazione automatizzati. La crescente domanda di efficienza, sostenibilità e riduzione dei costi guida la crescita in tutte le applicazioni.

Principali Fattori di Crescita

Crescente domanda di agricoltura di precisione e gestione ottimizzata delle risorse

L’aumento della popolazione globale e i cambiamenti nei modelli alimentari stanno intensificando la necessità di una maggiore produttività agricola pur conservando le risorse. L’IoT in agricoltura consente l’agricoltura di precisione attraverso sensori, dispositivi GPS e droni che monitorano in tempo reale le condizioni del suolo, la salute delle colture e i modelli meteorologici. Gli agricoltori sfruttano questi dati per ottimizzare l’irrigazione, ridurre l’uso di fertilizzanti e pesticidi e migliorare l’efficienza del rendimento delle colture. L’adozione è particolarmente forte nelle regioni che affrontano scarsità d’acqua o stress ambientale, poiché le soluzioni IoT aiutano a bilanciare la produttività con la sostenibilità. La capacità di generare intuizioni utili per il processo decisionale, unita a una maggiore efficienza nella gestione agricola, sta guidando investimenti significativi e accelerando la crescita del mercato sia nei mercati agricoli sviluppati che emergenti.

- Ad esempio, il software agricolo di Trimble combina immagini da droni e input da sensori per fornire mappe di fertilizzazione a tasso variabile, permettendo agli agricoltori di ridurre i costi degli input e migliorare l’uniformità delle colture a livello di campo.

Progressi tecnologici nell’hardware IoT, connettività e analisi

La rapida innovazione nella tecnologia dei sensori, nei dispositivi abilitati all’IoT, nel cloud computing e nell’analisi dei dati sta alimentando l’adozione nell’agricoltura. L’hardware IoT moderno, inclusi droni, trattori automatizzati e sensori ambientali, offre maggiore affidabilità, migliore efficienza energetica e resilienza in condizioni ambientali variabili. Nel frattempo, opzioni di connettività migliorate come 5G, LPWAN e reti ibride consentono il monitoraggio in tempo reale anche in terreni agricoli remoti. Le piattaforme basate su cloud combinate con analisi predittive consentono decisioni basate sui dati, operazioni remote e manutenzione proattiva. Questi miglioramenti tecnologici riducono i costi operativi, migliorano la prevedibilità dei raccolti e consentono scalabilità sia per grandi aziende agricole commerciali che per operazioni di medie dimensioni. Di conseguenza, l’automazione avanzata, l’efficienza operativa e le intuizioni azionabili sono i principali motori di crescita per il mercato dell’IoT in agricoltura.

- Ad esempio, il drone Agras T40 di DJI utilizza sistemi di spruzzatura avanzati ed è progettato per integrarsi con dati di imaging multispettrale (tipicamente da un drone separato come il DJI Mavic 3 Multispectral o Phantom 4 Multispectral) per automatizzare il monitoraggio delle colture e l’applicazione degli input, migliorando la precisione in condizioni di campo diverse.

Iniziative governative e regolamenti di sostenibilità che promuovono l’agricoltura intelligente

L’aumento della pressione normativa e il supporto governativo per pratiche agricole sostenibili stanno guidando l’adozione dell’IoT. Le politiche che promuovono l’uso efficiente dell’acqua, la riduzione degli input chimici e l’agricoltura intelligente per il clima incoraggiano gli agricoltori ad adottare soluzioni di agricoltura intelligente. Inoltre, sovvenzioni, sussidi e programmi di ricerca in paesi di Nord America, Europa e Asia supportano l’implementazione di tecnologie agricole abilitate all’IoT. Queste normative, combinate con la crescente consapevolezza degli impatti del cambiamento climatico e la necessità di sistemi agricoli resilienti, spingono agricoltori e aziende agricole a integrare piattaforme IoT per il monitoraggio, l’automazione e la gestione predittiva. L’allineamento delle iniziative governative con gli obiettivi di sostenibilità ambientale assicura una crescita costante e investimenti nelle soluzioni IoT in molteplici applicazioni, rendendo il supporto normativo e di sostenibilità un fattore chiave di mercato.

Tendenze e Opportunità Chiave

Integrazione di AI, apprendimento automatico e analisi predittiva nelle piattaforme IoT

Una tendenza significativa nel mercato dell’IoT in agricoltura è l’integrazione dell’intelligenza artificiale, dell’apprendimento automatico e dell’analisi predittiva nelle piattaforme IoT. Combinando i dati dei sensori in tempo reale con informazioni storiche su clima, colture e suolo, i sistemi potenziati dall’AI forniscono intuizioni azionabili per la semina di precisione, la programmazione dell’irrigazione, la gestione dei parassiti e l’ottimizzazione dei raccolti. L’analisi predittiva consente agli agricoltori di anticipare i rischi, ridurre le perdite operative e migliorare l’efficienza complessiva della fattoria. Questa convergenza di IoT e AI non solo migliora il processo decisionale, ma crea anche opportunità per i fornitori di offrire soluzioni complete di gestione agricola end-to-end. L’adozione di queste piattaforme avanzate si sta espandendo rapidamente, in particolare tra le grandi aziende agricole commerciali che cercano di massimizzare la produzione, minimizzare l’uso delle risorse e garantire pratiche agricole sostenibili.

- Ad esempio, l’app AI Sowing di Microsoft, sviluppata con ICRISAT, analizza i dati climatici storici e le condizioni del campo in tempo reale per consigliare gli agricoltori sulle date ottimali di semina, migliorando la coerenza del raccolto.

Espansione nelle piccole aziende agricole e nelle regioni emergenti

L’adozione dell’IoT, storicamente concentrata nelle grandi aziende agricole commerciali, sta penetrando sempre più nelle piccole e medie aziende agricole nei paesi in via di sviluppo. La riduzione dei costi dei sensori, della connettività e delle piattaforme IoT modulari rende la tecnologia più accessibile. I governi e le ONG stanno supportando iniziative di agricoltura digitale, migliorando la connettività rurale e formando gli agricoltori per sfruttare gli strumenti di agricoltura intelligente. Questa democratizzazione dell’IoT apre vaste opportunità per l’espansione del mercato, consentendo l’agricoltura di precisione e l’efficienza delle risorse per le aziende agricole più piccole. Le regioni emergenti in Asia, Africa e America Latina presentano un alto potenziale di crescita, poiché le soluzioni IoT aiutano a migliorare la produttività, ridurre i costi e migliorare la sicurezza alimentare. I fornitori possono capitalizzare su questa tendenza fornendo piattaforme scalabili, convenienti e facili da usare, adattate a diverse dimensioni e condizioni delle aziende agricole.

- Ad esempio, l’Iniziativa Hand-in-Hand della FAO ha implementato strumenti di monitoraggio del suolo e del clima basati su IoT in piccole aziende agricole in Africa, aiutando i coltivatori a migliorare l’efficienza dell’irrigazione e la pianificazione delle colture.

Principali Sfide

Alto investimento iniziale e barriere di costo per le aziende agricole su piccola scala

Nonostante la riduzione dei costi tecnologici, l’investimento iniziale richiesto per l’implementazione dell’IoT rimane significativo. L’acquisizione dell’hardware, l’infrastruttura di connettività, le licenze software, l’installazione e la formazione contribuiscono a costi totali elevati, che gli agricoltori di piccole dimensioni e con risorse limitate spesso non possono permettersi. L’accesso limitato al finanziamento e i ritorni incerti a breve termine limitano ulteriormente l’adozione. Questa sfida è particolarmente acuta nelle regioni in via di sviluppo, dove la disponibilità di capitale e la tolleranza al rischio sono basse. Di conseguenza, i costi iniziali elevati continuano a ostacolare la diffusione su larga scala delle soluzioni IoT in agricoltura, limitando la crescita del mercato alle aziende agricole commerciali ben finanziate, a meno che non vengano introdotti modelli convenienti, sussidi o soluzioni di finanziamento.

Limitazioni di connettività, problemi di interoperabilità e lacune di competenza tecnica

Una connettività affidabile, l’interoperabilità dei dispositivi e la competenza tecnica sono fondamentali per un’efficace implementazione dell’IoT in agricoltura. Le aree rurali spesso soffrono di una copertura internet debole o instabile, limitando il monitoraggio in tempo reale e il processo decisionale basato sui dati. Le sfide di interoperabilità tra diversi dispositivi o piattaforme IoT creano difficoltà di integrazione, riducendo l’efficienza operativa. Inoltre, gli agricoltori potrebbero non avere le competenze tecniche per implementare, operare e mantenere efficacemente questi sistemi. La formazione e il supporto tecnico sono spesso insufficienti, in particolare nei mercati emergenti. Affrontare queste lacune infrastrutturali e di competenza è essenziale per una più ampia adozione dell’IoT, ma fino a quando non saranno risolte, questi fattori rimangono sfide principali per scalare l’IoT in agricoltura a livello globale.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore del mercato dell’IoT in Agricoltura nel 2024, rappresentando il 38,6% grazie all’adozione precoce della tecnologia, alla forte infrastruttura digitale e all’uso diffuso di strumenti di agricoltura di precisione negli Stati Uniti e in Canada. L’elevata diffusione di attrezzature abilitate al GPS, sistemi di irrigazione automatizzati e piattaforme di monitoraggio del bestiame continua ad accelerare la crescita. Gli incentivi governativi a sostegno dell’agricoltura intelligente e delle iniziative di sostenibilità guidano ulteriormente la trasformazione digitale nelle grandi aziende agricole commerciali. L’integrazione crescente di droni, analisi basate sull’AI e piattaforme cloud rafforza l’efficienza operativa e la gestione delle colture, consolidando la leadership del Nord America nelle soluzioni di agricoltura connessa.

Europa

L’Europa ha catturato il 27,3% del mercato dell’IoT in Agricoltura nel 2024, sostenuta da rigide normative sulla sostenibilità, pratiche agricole avanzate e significativa adozione dell’automazione in paesi come Germania, Francia e Paesi Bassi. La regione beneficia di un forte accento sull’agricoltura intelligente per il clima, l’efficienza delle risorse e la tracciabilità lungo la catena di approvvigionamento alimentare. I sistemi di monitoraggio del suolo basati su IoT, l’automazione delle serre e la gestione della salute del bestiame guadagnano trazione mentre le aziende agricole si orientano verso decisioni basate sui dati. I programmi governativi di agricoltura digitale e la rapida espansione della connettività ad alta velocità nelle aree rurali continuano a migliorare la penetrazione dell’IoT nelle operazioni agricole europee.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato il 22,8% del mercato dell’IoT in Agricoltura nel 2024 ed è la regione in più rapida crescita, guidata dall’aumento della domanda alimentare, dall’espansione dell’automazione agricola e dall’adozione su larga scala delle tecnologie di agricoltura intelligente in Cina, India, Giappone e Australia. L’aumento della penetrazione degli smartphone, i sensori a basso costo e i sistemi di gestione agricola basati su cloud permettono una più ampia adozione dell’IoT tra i piccoli e medi agricoltori. I governi supportano attivamente l’agricoltura digitale attraverso sussidi, progetti pilota e programmi di connettività rurale. La crescente adozione del monitoraggio delle colture basato su droni, dell’irrigazione automatizzata e della previsione della resa guidata dall’AI rafforza la rapida espansione del mercato nella regione.

America Latina

L’America Latina ha rappresentato il 6,9% del mercato dell’IoT in Agricoltura nel 2024, guidata dall’uso crescente di soluzioni agricole connesse in grandi piantagioni in Brasile, Argentina e Cile. La regione utilizza sempre più sensori del suolo abilitati all’IoT, macchinari GPS e piattaforme di monitoraggio remoto per migliorare la produttività e ridurre i costi operativi nella coltivazione di canna da zucchero, soia e caffè. L’espansione delle startup agritech e le partnership con aziende tecnologiche globali accelerano ulteriormente l’adozione. Nonostante le limitazioni infrastrutturali nelle aree rurali, i crescenti sforzi di trasformazione digitale e la domanda di ottimizzazione della resa supportano una crescita regionale costante.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato il 4,4% del mercato dell’IoT in Agricoltura nel 2024, con l’adozione guidata dall’irrigazione intelligente, dal monitoraggio climatico e dall’automazione delle serre negli Emirati Arabi Uniti, in Israele, Arabia Saudita e Sud Africa. Le sfide legate alla scarsità d’acqua guidano una forte domanda di soluzioni di gestione dell’irrigazione basate su IoT e di monitoraggio dell’umidità del suolo. I governi promuovono attivamente l’agricoltura digitale attraverso hub di innovazione, investimenti in agritech e iniziative per la sicurezza alimentare. Sebbene i livelli di adozione varino tra le regioni, il crescente focus sull’agricoltura di precisione e sull’agricoltura in ambiente controllato supporta un’espansione costante del mercato.

Segmentazioni di Mercato

Per Componente

- Hardware

- Software

- Servizi

Per Prospettiva di Connettività

- Wi-Fi

- Bluetooth

- Cellulare

Per Applicazione

- Agricoltura di Precisione

- Monitoraggio del Bestiame

- Serra Intelligente

- Acquacoltura

Per Tipo di Azienda Agricola

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dell’IoT in Agricoltura presenta un panorama competitivo diversificato e in rapida evoluzione, guidato da una forte innovazione nelle tecnologie agricole connesse e da una crescente domanda di soluzioni agricole basate sui dati. I principali attori come Valmont Industries, Trimble Inc., Cropin, Blue River Technology, Agrostar, Deere & Company, FarmWise Labs, Topcon Positioning Systems, Raven Industries e AGCO Corporation espandono attivamente i loro portafogli attraverso sensori avanzati, macchinari autonomi, software per l’agricoltura di precisione e piattaforme di analisi basate sull’intelligenza artificiale. Queste aziende si concentrano sull’offerta di ecosistemi IoT integrati che migliorano il monitoraggio delle colture, ottimizzano l’irrigazione e migliorano la gestione del bestiame. Le iniziative strategiche, tra cui partnership con startup agritech, investimenti in sistemi di gestione agricola basati su cloud e sviluppo di immagini di campo abilitate dai droni, sono fondamentali per rafforzare la presenza sul mercato. L’adozione crescente di apprendimento automatico, analisi predittiva e diagnostica remota stimola ulteriormente la differenziazione. Man mano che le aziende agricole scalano la trasformazione digitale, la competizione si intensifica attorno a soluzioni economiche, interoperabilità e precisione dei dati in tempo reale, alimentando un continuo avanzamento tecnologico nel mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A settembre 2025, CropX Technologies ha annunciato l’acquisizione di Acclym (precedentemente Agritask) il 2 settembre 2025, per integrare la sua piattaforma di intelligenza agricola di livello Impresa nel sistema di gestione agricola agronomica di CropX e scalare soluzioni agricole IoT sostenibili e basate sui dati per marchi alimentari globali.

- A maggio 2025, uno studio ha proposto Farm-LightSeek, un framework di analisi dei dati IoT agricoli multimodale e centrato sui margini, che combina sensori IoT + LLM leggeri per il monitoraggio in tempo reale delle terre agricole e il processo decisionale.

- Ad aprile 2024, AGCO e Trimble hanno chiuso la loro joint venture il 1 aprile 2024, formando PTx Trimble per combinare il business dell’agricoltura di precisione di Trimble con le JCA Technologies di AGCO e fornire soluzioni di agricoltura intelligente e guida con flotte miste in tutto il mondo.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Prospettiva di Connettività, Applicazione, Tipo di Fattoria e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione dell’IoT in agricoltura accelererà poiché le aziende agricole si affideranno sempre più a dispositivi connessi per il processo decisionale in tempo reale.

- L’IA e l’apprendimento automatico miglioreranno l’analisi predittiva, consentendo una maggiore precisione nella previsione dei raccolti e nella valutazione della salute delle colture.

- L’espansione delle reti 5G e LPWAN migliorerà la connettività nelle regioni rurali, potenziando il dispiegamento su larga scala dell’IoT.

- L’attrezzatura agricola autonoma e i droni diventeranno più diffusi, riducendo la dipendenza dalla manodopera e migliorando l’efficienza operativa.

- Le tecnologie di irrigazione intelligente e ottimizzazione dell’acqua saranno adottate più ampiamente a causa della crescente variabilità climatica.

- I sistemi di monitoraggio del bestiame evolveranno con sensori biometrici avanzati e soluzioni di monitoraggio della salute automatizzate.

- Le piattaforme di gestione agricola basate su cloud integreranno dati da più fonti per semplificare la pianificazione operativa.

- Le iniziative di sostenibilità guideranno una maggiore adozione di strumenti IoT per la conservazione delle risorse e l’agricoltura a basso impatto di carbonio.

- Le startup agritech e le aziende tecnologiche globali intensificheranno l’innovazione attraverso collaborazioni e piattaforme guidate dall’IA.

- I governi espanderanno i programmi di agricoltura digitale, accelerando la modernizzazione nelle piccole e grandi aziende agricole.