Markedsoversigt

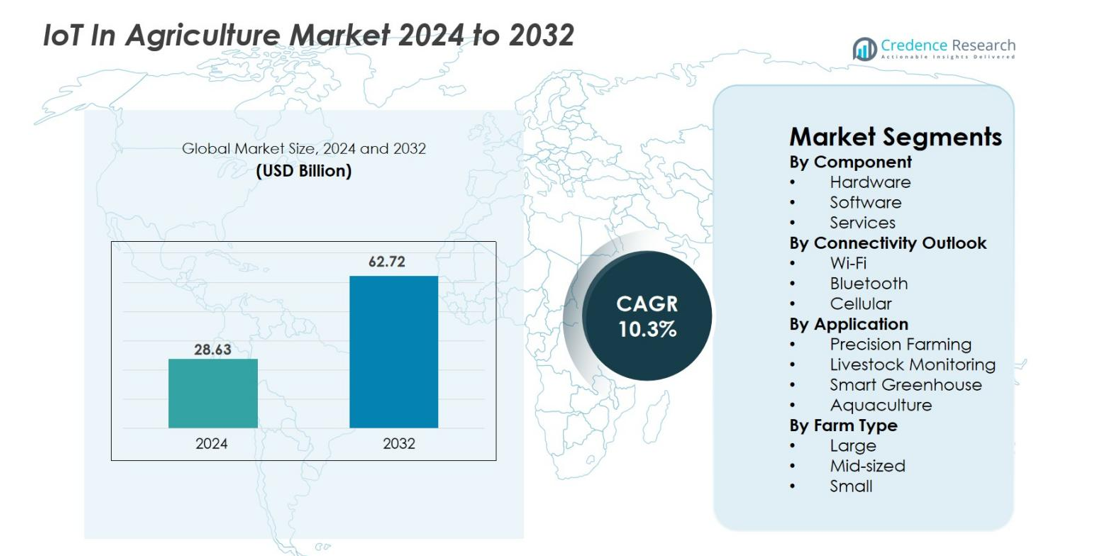

IoT i landbrugsmarkedet blev værdsat til 28,63 milliarder USD i 2024 og forventes at nå 62,72 milliarder USD i 2032, med en CAGR på 10,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| IoT i landbrugsmarkedets størrelse 2024 |

28,63 milliarder USD |

| IoT i landbrugsmarkedet, CAGR |

10,3% |

| IoT i landbrugsmarkedets størrelse 2032 |

62,72 milliarder USD |

IoT i landbrugsmarkedet formes af stærk deltagelse fra førende aktører som Valmont Industries, Trimble Inc., Cropin, Blue River Technology, Agrostar, Deere & Company, FarmWise Labs, Topcon Positioning Systems, Raven Industries og AGCO Corporation. Disse virksomheder fokuserer på avancerede sensorer, præcisionsudstyr, AI-aktiverede analyser og automatiserede vandingssystemer for at forbedre landbrugsproduktiviteten og ressourceeffektiviteten. Nordamerika fremstod som den førende region i 2024 og indfangede 38,6% af det globale marked på grund af tidlig digital adoption, robust konnektivitetsinfrastruktur og udbredt brug af smart farming-teknologier på store kommercielle gårde. Europa og Asien-Stillehavsområdet følger med stigende investeringer i bæredygtigt og datadrevet landbrug.

Markedsindsigt

- IoT i landbrugsmarkedet blev værdsat til 28,63 milliarder USD i 2024 og forventes at nå 62,72 milliarder USD i 2032, med en vækst på en CAGR på 10,3%.

- Stigende efterspørgsel efter præcisionslandbrug, automatisering og realtidsmonitorering driver adoptionen af sensorer, smart vanding og AI-aktiverede platforme på tværs af afgrøde- og husdyrstyring.

- Vigtige tendenser inkluderer hurtig integration af droner, cloud-analyser og cellulær IoT, hvor hardware har en dominerende andel på 54,2% og cellulær konnektivitet fører med 47,6% i 2024.

- Førende aktører som Trimble, Valmont Industries, Deere & Company og AGCO Corporation styrker markedspositionen gennem produktinnovation, datadrevne værktøjer og strategiske samarbejder.

- Nordamerika førte markedet med en andel på 38,6% i 2024, efterfulgt af Europa med 27,3% og Asien-Stillehavsområdet med 22,8%, hvilket afspejler stærk digital infrastruktur og stigende adoption af smart farming på tværs af regionale landbrugslandskaber.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter komponent

IoT i landbrugsmarkedet efter komponent er primært opdelt i hardware, software og tjenester. Hardware dominerer segmentet og udgør cirka 47,5% af markedet i 2024, drevet af den udbredte anvendelse af sensorer, GPS-enheder og droner, der muliggør realtidsdataindsamling og automatisering af landbrug. Software følger med en andel på 31,2%, drevet af stigende efterspørgsel efter AI-drevne analyser, landbrugsstyringsplatforme og forudsigelsesværktøjer til at optimere afgrødeudbytter. Tjenester, der udgør 21,3%, understøtter installation, overvågning og vedligeholdelse, hvilket yderligere forbedrer operationel effektivitet og maksimerer ROI på tværs af landbrugsvirksomheder globalt.

- For eksempel tilbyder maskin- og udstyrsproducenten John Deere præcisionslandbrugsløsninger, der integrerer IoT-sensorer og GPS-aktiveret markudstyr, så landmænd kan overvåge jordforhold og optimere plantnings-/høstplaner på tværs af marker.

Efter forbindelse

Med hensyn til forbindelse fører Wi-Fi IoT i landbrugsmarkedet med en andel på 39,6% i 2024, understøttet af dens højhastigheds, lavpris implementering i smarte gårde og drivhuse. Mobilforbindelse tegner sig for 34,2%, drevet af dens brede dækning, især i fjerntliggende områder, hvilket letter dataoverførsel fra sensorer, droner og maskiner. Bluetooth, der repræsenterer 26,2%, foretrækkes til kortdistancekommunikation mellem enheder som husdyrmonitorer og markedsensorer. Væksten i forbindelsesinfrastruktur og efterspørgsel efter realtidsmonitorering fortsætter med at fremme anvendelsen af disse teknologier i præcisionslandbrug.

- For eksempel er John Deere’s Operations Center-platform afhængig af Wi-Fi og mobilmoduler indlejret i traktorer og høstmaskiner til at transmittere realtids agronomiske data fra marken.

Efter anvendelse

Blandt anvendelserne har præcisionslandbrug den største andel på 41,8% i 2024, på grund af dens rolle i optimering af afgrødeproduktion, ressourceudnyttelse og jordens sundhed ved hjælp af IoT-aktiverede enheder og dataanalyse. Smarte drivhuse følger med 22,5%, drevet af klimakontrollerede miljøer og automatiseringssystemer for forbedret udbytte. Husdyrmonitorering udgør 20,3%, drevet af sensorer og wearables, der sporer dyresundhed og adfærd. Akvakultur, med 15,4%, vinder indpas gennem IoT-aktiveret vandkvalitetsovervågning og automatiserede fodringssystemer. Stigende efterspørgsel efter effektivitet, bæredygtighed og omkostningsreduktion driver væksten på tværs af alle anvendelser.

Vigtige vækstdrivere

Stigende efterspørgsel efter præcisionslandbrug og optimeret ressourceforvaltning

Den stigende globale befolkning og ændrede kostmønstre intensiverer behovet for højere landbrugsproduktivitet samtidig med at bevare ressourcerne. IoT i landbruget muliggør præcisionslandbrug gennem sensorer, GPS-enheder og droner, der overvåger jordforhold, afgrødesundhed og vejrmønstre i realtid. Landmænd udnytter disse data til at optimere vanding, reducere brugen af gødning og pesticider og forbedre afgrødeudbytteeffektiviteten. Anvendelsen er særlig stærk i regioner, der står over for vandknaphed eller miljømæssig stress, da IoT-løsninger hjælper med at balancere produktivitet med bæredygtighed. Evnen til at generere handlingsrettede indsigter til beslutningstagning, kombineret med forbedret landbrugsstyringseffektivitet, driver betydelige investeringer og accelererer markedsvæksten på tværs af både udviklede og nye landbrugsmarkeder.

- For eksempel kombinerer Trimbles Ag Software dronebilleder og sensorinput for at levere kort til variabel gødningsdosering, hvilket gør det muligt for landmænd at reducere inputomkostninger og forbedre afgrødernes ensartethed på markniveau.

Teknologiske fremskridt inden for IoT-hardware, tilslutning og analyse

Hurtig innovation inden for sensorteknologi, IoT-aktiverede enheder, cloud computing og dataanalyse driver adoptionen på tværs af landbruget. Moderne IoT-hardware, herunder droner, automatiserede traktorer og miljøsensorer, tilbyder højere pålidelighed, bedre energieffektivitet og modstandsdygtighed under varierende miljøforhold. Samtidig gør forbedrede tilslutningsmuligheder som 5G, LPWAN og hybride netværk det muligt at overvåge i realtid, selv i fjerntliggende landbrugsområder. Cloud-baserede platforme kombineret med prædiktiv analyse muliggør datadrevet beslutningstagning, fjernbetjening og proaktiv vedligeholdelse. Disse teknologiske forbedringer reducerer driftsomkostninger, forbedrer forudsigeligheden af udbytte og muliggør skalerbarhed for både store kommercielle gårde og mellemstore operationer. Som følge heraf er forbedret automatisering, operationel effektivitet og handlingsrettede indsigter væsentlige vækstdrivere for IoT i landbrugsmarkedet.

- For eksempel bruger DJIs Agras T40-drone avancerede sprøjtesystemer og er designet til at integrere med multispektrale billeddata (typisk fra en separat drone som DJI Mavic 3 Multispectral eller Phantom 4 Multispectral) for at automatisere afgrødemonitorering og inputapplikation, hvilket forbedrer præcisionen under forskellige markforhold.

Regeringsinitiativer og bæredygtighedsreguleringer, der fremmer smart farming

Øget reguleringspres og regeringsstøtte til bæredygtige landbrugspraksisser driver IoT-adoptionen. Politikker, der fremmer effektiv vandbrug, reducerede kemiske input og klima-smart landbrug, opfordrer landmænd til at tage smart landbrugsløsninger i brug. Derudover understøtter tilskud, subsidier og forskningsprogrammer i lande over Nordamerika, Europa og Asien implementeringen af IoT-aktiverede landbrugsteknologier. Disse reguleringer, kombineret med voksende bevidsthed om klimaændringers indvirkninger og behovet for modstandsdygtige landbrugssystemer, presser landmænd og landbrugsvirksomheder til at integrere IoT-platforme til overvågning, automatisering og prædiktiv styring. Sammenfaldet mellem regeringsinitiativer og miljømæssige bæredygtighedsmål sikrer stabil vækst og investering i IoT-løsninger på tværs af flere anvendelser, hvilket gør regulerings- og bæredygtighedsstøtte til en vigtig markedsdriver.

Vigtige tendenser og muligheder

Integration af AI, maskinlæring og prædiktiv analyse i IoT-platforme

En væsentlig tendens på IoT i landbrugsmarkedet er integrationen af kunstig intelligens, maskinlæring og prædiktiv analyse i IoT-platforme. Ved at kombinere realtids-sensordata med historiske vejr-, afgrøde- og jordoplysninger giver AI-drevne systemer handlingsrettede indsigter til præcisionsplantning, vandingsplanlægning, skadedyrsbekæmpelse og optimering af udbytte. Prædiktiv analyse gør det muligt for landmænd at forudse risici, reducere driftsmæssige tab og forbedre den samlede gårdeffektivitet. Denne konvergens af IoT og AI forbedrer ikke kun beslutningstagningen, men skaber også muligheder for leverandører til at tilbyde omfattende, end-to-end gårdstyringsløsninger. Adoptionen af disse avancerede platforme udvider sig hurtigt, især blandt store kommercielle gårde, der søger at maksimere output, minimere ressourceforbrug og sikre bæredygtige landbrugspraksisser.

- For eksempel analyserer Microsofts AI Sowing App, udviklet med ICRISAT, historiske klimadata og aktuelle markforhold for at rådgive landmænd om optimale sådatoer, hvilket forbedrer udbyttets konsistens.

Udvidelse til smålandbrug og nye regioner

IoT-adoption, der historisk set har været koncentreret i store kommercielle landbrug, trænger i stigende grad ind i små og mellemstore landbrug i udviklingslande. Omkostningsreduktioner i sensorer, tilslutning og modulære IoT-platforme gør teknologien mere tilgængelig. Regeringer og NGO’er støtter digitale landbrugsinitiativer, forbedrer landdistrikternes tilslutning og træner landmænd i at udnytte smarte landbrugsværktøjer. Denne demokratisering af IoT åbner store muligheder for markedsudvidelse, hvilket muliggør præcisionslandbrug og ressourceeffektivitet for mindre landbrug. Nye regioner i Asien, Afrika og Latinamerika præsenterer et stort vækstpotentiale, da IoT-løsninger hjælper med at forbedre produktivitet, reducere omkostninger og forbedre fødevaresikkerhed. Leverandører kan udnytte denne trend ved at tilbyde skalerbare, overkommelige og brugervenlige platforme skræddersyet til forskellige landbrugsstørrelser og forhold.

- For eksempel har FAO’s Hand-in-Hand Initiative implementeret IoT-baserede jord- og vejrovervågningsværktøjer på små landbrug i Afrika, hvilket hjælper dyrkere med at forbedre vandings effektivitet og afgrødeplanlægning.

Vigtige udfordringer

Høje indledende investeringer og omkostningsbarrierer for små landbrug

På trods af faldende teknologiske omkostninger forbliver den indledende investering, der kræves til IoT-implementering, betydelig. Hardwareanskaffelse, tilslutningsinfrastruktur, softwarelicensering, installation og træning bidrager til høje samlede omkostninger, som smålandbrug og ressourcebegrænsede landmænd ofte ikke har råd til. Begrænset adgang til finansiering og usikre kortsigtede afkast begrænser yderligere adoptionen. Denne udfordring er særlig akut i udviklingsregioner, hvor kapitaltilgængelighed og risikotolerance er lav. Derfor fortsætter høje indledende omkostninger med at hindre udbredt implementering af IoT-løsninger i landbruget, hvilket begrænser markedsvæksten til velstøttede kommercielle landbrug, medmindre omkostningseffektive modeller, subsidier eller finansieringsløsninger introduceres.

Begrænsninger i tilslutning, interoperabilitetsproblemer og mangler i teknisk ekspertise

Pålidelig tilslutning, enheders interoperabilitet og teknisk ekspertise er afgørende for effektiv IoT-implementering i landbruget. Landdistrikter lider ofte under svag eller ustabil internetdækning, hvilket begrænser realtids overvågning og datadrevet beslutningstagning. Interoperabilitetsudfordringer mellem forskellige IoT-enheder eller platforme skaber integrationsvanskeligheder, hvilket reducerer operationel effektivitet. Derudover kan landmænd mangle de tekniske færdigheder til effektivt at implementere, betjene og vedligeholde disse systemer. Uddannelse og teknisk support er ofte utilstrækkelig, især på nye markeder. At adressere disse infrastruktur- og ekspertisehuller er afgørende for bredere IoT-adoption, men indtil de er løst, forbliver disse faktorer store udfordringer for skalering af IoT i landbruget globalt.

Regional Analyse

Nordamerika

Nordamerika havde den største andel af IoT-markedet i landbruget i 2024, med 38,6% på grund af tidlig teknologiadoption, stærk digital infrastruktur og udbredt brug af præcisionslandbrugsværktøjer i USA og Canada. Høj implementering af GPS-aktiveret udstyr, automatiserede vandingssystemer og platforme til overvågning af husdyr fortsætter med at accelerere væksten. Regeringsincitamenter, der støtter smart farming og bæredygtighedsinitiativer, driver yderligere digital transformation på store kommercielle gårde. Øget integration af droner, AI-baseret analyse og cloud-platforme styrker operationel effektivitet og afgrødeforvaltning, hvilket forstærker Nordamerikas førerposition inden for forbundne landbrugsløsninger.

Europa

Europa fangede 27,3% af IoT-markedet i landbruget i 2024, understøttet af strenge bæredygtighedsreguleringer, avancerede landbrugspraksisser og betydelig adoption af automatisering i lande som Tyskland, Frankrig og Holland. Regionen drager fordel af stærk fokus på klimasmart landbrug, ressourceeffektivitet og sporbarhed i hele fødevareforsyningskæden. IoT-baseret jordovervågning, drivhusautomatisering og systemer til sundhedsstyring af husdyr vinder frem, da gårde skifter mod datadrevet beslutningstagning. Regeringsstøttede digitale landbrugsprogrammer og hurtig udvidelse af højhastighedsforbindelser i landdistrikter fortsætter med at forbedre IoT-penetration på tværs af europæiske landbrugsoperationer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for 22,8% af IoT-markedet i landbruget i 2024 og er den hurtigst voksende region, drevet af stigende fødevareefterspørgsel, ekspanderende landbrugsautomatisering og storskala adoption af smart farming-teknologier i Kina, Indien, Japan og Australien. Øget smartphone-penetration, lavpris-sensorer og cloud-baserede landbrugsstyringssystemer muliggør bredere IoT-adoption blandt små og mellemstore landmænd. Regeringer støtter aktivt digitalt landbrug gennem tilskud, pilotprojekter og programmer for landdistriktsforbindelse. Voksende adoption af dronebaseret afgrødeovervågning, automatiseret vanding og AI-drevet udbytteforudsigelse styrker regionens hurtige markedsudvidelse.

Latinamerika

Latinamerika repræsenterede 6,9% af IoT-markedet i landbruget i 2024, drevet af voksende brug af forbundne landbrugsløsninger på store plantager i Brasilien, Argentina og Chile. Regionen implementerer i stigende grad IoT-aktiverede jordsensorer, GPS-maskineri og fjernovervågningsplatforme for at forbedre produktiviteten og reducere driftsomkostningerne i sukkerrør-, soja- og kaffedyrkning. Udvidelse af agritech-startups og partnerskaber med globale teknologivirksomheder accelererer yderligere adoptionen. På trods af infrastrukturelle begrænsninger i landdistrikter understøtter stigende digitale transformationstiltag og efterspørgsel efter udbytteoptimering en konsekvent regional vækst.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 4,4% af IoT-markedet i landbruget i 2024, med adoption ledet af smart vanding, klimamonitorering og drivhusautomatisering i UAE, Israel, Saudi-Arabien og Sydafrika. Vandknaphedsudfordringer driver stærk efterspørgsel efter IoT-baseret vandingsstyring og løsninger til overvågning af jordfugtighed. Regeringer fremmer aktivt digitalt landbrug gennem innovationscentre, agritech-investeringer og fødevaresikkerhedsinitiativer. Selvom adoptionsniveauerne varierer på tværs af regioner, understøtter øget fokus på præcisionslandbrug og kontrolleret miljølandbrug en stabil markedsudvidelse.

Markedssegmenteringer

Efter Komponent

- Hardware

- Software

- Tjenester

Efter Forbindelsesudsigt

Efter Anvendelse

- Præcisionslandbrug

- Husdyrsovervågning

- Smart Drivhus

- Akvakultur

Efter Landbrugstype

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

IoT-markedet i landbruget har et mangfoldigt og hurtigt udviklende konkurrencelandskab, drevet af stærk innovation inden for forbundne landbrugsteknologier og stigende efterspørgsel efter datadrevne landbrugsløsninger. Ledende aktører som Valmont Industries, Trimble Inc., Cropin, Blue River Technology, Agrostar, Deere & Company, FarmWise Labs, Topcon Positioning Systems, Raven Industries og AGCO Corporation udvider aktivt deres porteføljer gennem avancerede sensorer, autonome maskiner, præcisionslandbrugssoftware og AI-drevne analyseplatforme. Disse virksomheder fokuserer på at tilbyde integrerede IoT-økosystemer, der forbedrer afgrødeovervågning, optimerer vanding og forbedrer husdyrstyring. Strategiske initiativer—herunder partnerskaber med agritech-startups, investeringer i cloud-baserede landbrugsstyringssystemer og udvikling af droneaktiveret markafbildning—er centrale for at styrke markedspositionen. Øget anvendelse af maskinlæring, prædiktiv analyse og fjern-diagnostik driver yderligere differentiering. Efterhånden som gårde skalerer digital transformation, intensiveres konkurrencen omkring omkostningseffektive løsninger, interoperabilitet og realtidsdata-nøjagtighed, hvilket fremmer kontinuerlig teknologisk udvikling på tværs af markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I september 2025 annoncerede CropX Technologies opkøbet af Acclym (tidligere Agritask) den 2. september 2025 for at integrere sin virksomhedsklasse landbrugsintelligensplatform i CropX agronomiske gårdstyringssystem og skalere bæredygtige, datadrevne IoT-landbrugsløsninger for globale fødevaremærker.

- I maj 2025 foreslog en undersøgelse Farm-LightSeek, et kantcentreret, multimodalt landbrugs-IoT-dataanalyseframework, der kombinerer IoT-sensorer + letvægts-LLM’er til realtids overvågning af landbrugsjord og beslutningstagning.

- I april 2024 afsluttede AGCO og Trimble deres joint venture den 1. april 2024, hvor de dannede PTx Trimble for at kombinere Trimbles præcisionslandbrugsforretning med AGCO’s JCA Technologies og levere blandede flåder, forbundne smart-farming og vejledningsløsninger verden over.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Forbindelsesudsigter, Anvendelse, Gårdtype og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuteres forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- IoT-adoption i landbruget vil accelerere, da gårde i stigende grad er afhængige af forbundne enheder til realtids beslutningstagning.

- AI og maskinlæring vil forbedre prædiktiv analyse, hvilket muliggør større nøjagtighed i udbytteprognoser og vurdering af afgrødesundhed.

- Udvidelse af 5G og LPWAN-netværk vil forbedre forbindelsen i landdistrikter og øge storstilet IoT-implementering.

- Autonome landbrugsmaskiner og droner vil blive mere udbredte, reducere afhængigheden af arbejdskraft og forbedre operationel effektivitet.

- Smart vanding og vandoptimeringsteknologier vil få bredere anvendelse i takt med stigende klimavariabilitet.

- Systemer til overvågning af husdyr vil udvikle sig med avancerede biometriske sensorer og automatiserede sundhedsovervågningsløsninger.

- Cloud-baserede gårdstyringsplatforme vil integrere data fra flere kilder for at strømline operationel planlægning.

- Bæredygtighedsinitiativer vil drive højere adoption af IoT-værktøjer til ressourcebesparelse og kulstofeffektivt landbrug.

- Agritech-startups og globale teknologivirksomheder vil intensivere innovation gennem samarbejder og AI-drevne platforme.

- Regeringer vil udvide digitale landbrugsprogrammer og fremskynde modernisering på tværs af små og store gårde.