نظرة عامة على السوق

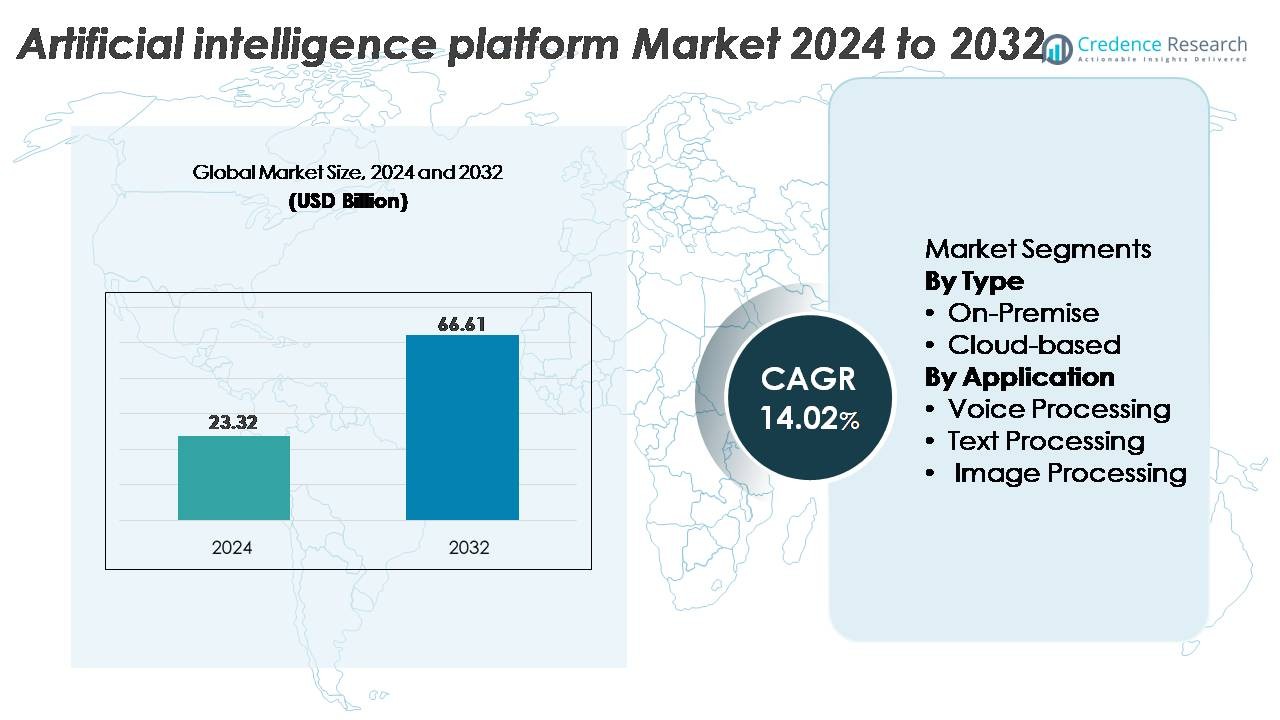

تم تقييم السوق العالمي لمنصات الذكاء الاصطناعي (AI) بقيمة 23.32 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 66.61 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 14.02% خلال فترة التوقعات (2025-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق منصات الذكاء الاصطناعي 2024 |

23.32 مليار دولار أمريكي |

| سوق منصات الذكاء الاصطناعي، معدل النمو السنوي المركب |

14.02% |

| حجم سوق منصات الذكاء الاصطناعي 2032 |

66.61 مليار دولار أمريكي |

تشمل الشركات الرائدة في سوق منصات الذكاء الاصطناعي قادة التكنولوجيا العالمية والمبتكرين المتخصصين في الذكاء الاصطناعي مثل جوجل، مايكروسوفت، آي بي إم، إس إيه بي، إنتل، سيلزفورس، برايتيريون، بايدو، آي فلاي تك، وتكنولوجيا ميجفي. تتنافس هذه الشركات من خلال التقدم في بنية الذكاء الاصطناعي السحابية الأصلية، ونشر النماذج التوليدية، والأطر الخاصة بالصناعة للذكاء الاصطناعي، وقدرات الحوكمة المتكاملة. تظل أمريكا الشمالية المنطقة المهيمنة بحصة سوقية تبلغ حوالي 38%، مدعومة بتبني قوي للسحابة واستثمارات الشركات في الذكاء الاصطناعي متعدد الوسائط. تليها منطقة آسيا والمحيط الهادئ بحوالي 29%، مدفوعة بالتسويق السريع للذكاء الاصطناعي في الصين وتوسع النظم الرقمية. تحتل أوروبا حوالي 24%، مدعومة بنشر الذكاء الاصطناعي عالي القيمة والمنظم عبر القطاعات الصناعية والخدمية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- تم تقييم سوق منصات الذكاء الاصطناعي بمبلغ 23.32 مليار دولار في عام 2024 ومن المتوقع أن يصل إلى 66.61 مليار دولار بحلول عام 2032، متقدماً بمعدل نمو سنوي مركب يبلغ 14.02%، بدعم من الرقمنة السريعة للمؤسسات وتوسيع اعتماد الذكاء الاصطناعي التوليدي.

- يتم تحفيز نمو السوق من خلال الطلب القوي على الأتمتة، ونشر الذكاء الاصطناعي الأصلي للسحابة، والتحليلات متعددة الوسائط، ونماذج الذكاء الاصطناعي الخاصة بالصناعة التي تمكن من تحسين ذكاء القرارات، وزيادة الإنتاجية، والكفاءة التشغيلية عبر قطاعات البنوك والتأمين، والرعاية الصحية، والتجزئة، والتصنيع.

- تشمل الاتجاهات الرئيسية التبني المتسارع لنماذج اللغة الكبيرة، وتوسيع الذكاء الاصطناعي متعدد الوسائط الذي يجمع بين قدرات النص والصوت والصورة، وزيادة الطلب على أطر الذكاء الاصطناعي المخصصة للمجالات، وزيادة دمج الذكاء الاصطناعي الطرفي في الأنظمة المستقلة وأجهزة إنترنت الأشياء.

- تتميز البيئة التنافسية بوجود قادة عالميين مثل جوجل، ومايكروسوفت، وآي بي إم، وساب، وإنتل، وبايدو، وسيلزفورس، وآي فلايتك، وبرايترون، وتكنولوجيا ميجفي، يتنافسون على قدرات السحابة، والذكاء الاصطناعي التوليدي، وAutoML، وهياكل المنصات الجاهزة للحكم.

- إقليمياً، تتصدر أمريكا الشمالية بنسبة ~38%، تليها آسيا والمحيط الهادئ بنسبة ~29% وأوروبا بنسبة ~24%، بينما تهيمن المنصات القائمة على السحابة على مستوى القطاعات بأكبر حصة بسبب توفر الحوسبة القابلة للتوسع ودورات نشر الذكاء الاصطناعي الأسرع.

تحليل تقسيم السوق:

حسب النوع (في الموقع، قائم على السحابة)

حسب النوع، تحتل منصات الذكاء الاصطناعي القائمة على السحابة الحصة المهيمنة، مدفوعة بموارد الحوسبة القابلة للتوسع، ودورات نشر النماذج السريعة، والتكامل السلس مع أنظمة السحابة المؤسسية. تفضل المؤسسات خطوط التدريب الأصلية للسحابة ومجموعات GPU التي تسرع من تجارب العمل وأعباء الاستنتاج مع تقليل العبء على البنية التحتية. في المقابل، تظل المنصات في الموقع ذات صلة بالقطاعات التي تتطلب إقامة بيانات صارمة والتحكم في زمن الانتقال، مثل الدفاع والبيئات المالية المنظمة. يدعم اعتمادها الخوادم الطرفية عالية الأداء والمعجلات المخصصة للذكاء الاصطناعي، لكن الزخم الأوسع للسوق يستمر في تفضيل نماذج التسليم السحابية.

- على سبيل المثال، تستخدم مثيلات Microsoft Azure ND H100 v5 ثمانية وحدات معالجة رسومات NVIDIA H100 تقدم مجتمعة 32 بيتافلوب من حوسبة FP8، بينما تتوسع وحدات Google TPU v5p إلى 8,960 شريحة لتدريب النماذج الكبيرة والاستنتاج عالي الإنتاجية.

حسب التطبيق (الصوت، النص، معالجة الصور)

حسب التطبيق، تتصدر معالجة النصوص القطاع بسبب الاعتماد الواسع لمحركات معالجة اللغة الطبيعية، ونماذج اللغة الكبيرة، وأنظمة أتمتة الوثائق عبر خدمة العملاء، والتمويل، وتحليلات المؤسسات. يتم تحفيز هيمنتها من خلال البيانات غير المهيكلة ذات الحجم الكبير التي تتطلب تحليل المشاعر، والتلخيص، وقدرات الذكاء الاصطناعي المحادثي. تتقدم معالجة الصوت من خلال نشر تحويل الكلام إلى نص والمساعدين الافتراضيين، بينما تنمو معالجة الصور في تشخيصات الرعاية الصحية، والتفتيش الصناعي، وتحليلات الأمان. ومع ذلك، فإن هذه الفئات تتخلف عن معالجة النصوص لأن اعتماد المؤسسات للذكاء الاصطناعي متعدد الوسائط والمحادثات يستمر في التوسع بشكل أسرع من عمليات النشر الخاصة بالصوت أو الرؤية.

- على سبيل المثال، تدعم النماذج الأحدث ضمن بنية GPT-4 من OpenAI، مثل GPT-4 Turbo وGPT-4o، نافذة سياق واسعة تصل إلى 128,000 رمز، مما يمكن المؤسسات من معالجة الوثائق الضخمة وقواعد المعرفة الكاملة في تمريرة واحدة.

محركات النمو الرئيسية:

التبني السريع للذكاء الاصطناعي في المؤسسات لأتمتة العمليات وذكاء القرارات

تقوم المؤسسات بشكل متزايد بنشر منصات الذكاء الاصطناعي لأتمتة تدفقات العمل التشغيلية، وتحسين هياكل التكلفة، وتسريع اتخاذ القرار. تدعم الأتمتة المدفوعة بالذكاء الاصطناعي معالجة البيانات على نطاق واسع، والتحليلات التنبؤية، وتوقع الطلب، واكتشاف الشذوذ، وتنظيم تدفقات العمل عبر المالية، والتصنيع، والتجزئة، واللوجستيات. تستخدم الشركات منصات الذكاء الاصطناعي لدمج البيانات المنظمة وغير المنظمة في طبقات ذكاء موحدة، مما يتيح رؤى في الوقت الفعلي وتحسين الأعمال المستمر. يزيد ظهور نماذج الأساس المؤسسية ونماذج LLM المتخصصة في المجالات من التبني من خلال تحسين الدقة في مهام النص والصوت والرؤية. كما تستفيد المنظمات من منصات الذكاء الاصطناعي لتقييم المخاطر التشغيلية، واكتشاف الاحتيال، ومرونة سلسلة التوريد، وتعزيز إنتاجية القوى العاملة. مع تسارع التحول الرقمي عالميًا، تعطي المؤسسات الأولوية للمنصات التي تقدم إدارة دورة حياة النماذج، والحوسبة القابلة للتوسع، والتشغيل البيني القائم على API، وخدمات الذكاء الاصطناعي المنتشرة عبر السحابة. تعزز هذه القدرات منصات الذكاء الاصطناعي كبنية تحتية أساسية لعمليات الأعمال الحديثة.

- على سبيل المثال، تقدم مسرعات Trainium من Amazon Web Services ما يصل إلى 2.1 بيتاFLOPs من الحوسبة المختلطة الدقة لكل جهاز لتدريب النماذج، وتدعم بنية Azure AI من Microsoft تجميع أكثر من 20,000 وحدة معالجة رسومات NVIDIA H100 داخل منطقة واحدة لتدريب نماذج المؤسسات على نطاق واسع.

توسع بنية الذكاء الاصطناعي السحابية الأصلية وتوافر الحوسبة عالية الأداء

يساهم توافر وحدات معالجة الرسومات السحابية المتقدمة، ومسرعات الذكاء الاصطناعي، وبيئات التدريب الموزعة بشكل كبير في تبني السوق. يوفر مقدمو الخدمات السحابية المرنة مجموعات حوسبة مرنة محسنة لتدريب الشبكات العصبية العميقة، مما يتيح دورات تجريبية أسرع وتقليل الوقت للوصول إلى السوق للتطبيقات المدفوعة بالذكاء الاصطناعي. تقدم منصات الذكاء الاصطناعي السحابية خطوط أنابيب مُدارة تدعم استيعاب البيانات، ووضع العلامات التلقائي، وتدريب النماذج، وضبط المعلمات الفائقة، والنشر، والمراقبة—مما يقلل من التعقيد للمؤسسات ذات الخبرة المحدودة داخليًا. مع انتقال الشركات إلى البيئات السحابية والهجينة، تصبح منصات الذكاء الاصطناعي مركزية لتحديث بنية المؤسسات. يواصل مقدمو الخدمات السحابية تحسين الأداء من خلال مجموعات تقديم LLM المحسنة، وأنظمة التدريب متعددة العقد، وقواعد البيانات المتجهة، ونقاط النهاية للاستدلال بدون خادم. تتيح قابلية التوسع والكفاءة من حيث التكلفة للبنية التحتية السحابية للمؤسسات تشغيل نماذج أكبر، ومعالجة أحجام بيانات أعلى، وتنفيذ أطر التعلم المستمر، مما يعزز الطلب عبر الصناعات.

- على سبيل المثال، توسع وحدات Google TPU v5p إلى 8,960 شريحة في مجموعة واحدة، مما يتيح أعباء عمل تدريب متعددة الإكسا فلوب، بينما تقدم AWS Trainium2 أداء تدريب يصل إلى 4 أضعاف الجيل السابق، مما يدعم تدريب النماذج الكبيرة بأكثر من 700 مليار معلمة.

زيادة دمج الذكاء الاصطناعي التوليدي عبر حالات الاستخدام الاستهلاكية والصناعية

يدفع التبني السريع للذكاء الاصطناعي التوليدي إلى توسع كبير في السوق حيث تدمج الصناعات نماذج توليد النصوص والصوت والصور في أنظمة المنتجات. تقوم الشركات بنشر الذكاء الاصطناعي التوليدي لإنشاء المحتوى تلقائيًا، والوكلاء الحواريين، ودعم العملاء، وتوليد الأكواد، وتوليد البيانات الاصطناعية، ومحاكاة البحث والتطوير. في القطاعات الصناعية، يعزز الذكاء الاصطناعي التوليدي تحسين التصميم، والصيانة التنبؤية، وتحليل الجودة، واتخاذ القرارات الذاتية. تتبنى منظمات الرعاية الصحية منصات الذكاء الاصطناعي للتفكير التشخيصي، وتوثيق السجلات السريرية، وتوصيات العلاج الشخصية. تتطلب هذه التطبيقات عبر القطاعات منصات ذكاء اصطناعي قوية قادرة على تحسين النماذج، والنشر الآمن، والاستدلال منخفض التأخير. يعزز التحول نحو الذكاء الاصطناعي متعدد الوسائط الطلب حيث تدمج المنصات قدرات تمتد عبر معالجة الكلام والرؤية والنصوص. ومع أدوات حوكمة المؤسسات الناشئة للسلامة والامتثال والمراقبة، يغذي تبني الذكاء الاصطناعي التوليدي التوسع المستمر في استثمارات مستوى المنصة.

الاتجاهات والفرص الرئيسية:

زيادة الطلب على نماذج الذكاء الاصطناعي المتخصصة في المجالات والصناعات

تتحول المنظمات بشكل متزايد من النماذج العامة إلى الذكاء الاصطناعي المتكيف مع المجال والمخصص لصناعات معينة مثل التشخيص الطبي، ونمذجة المخاطر المالية، وتحليل الوثائق القانونية، والأتمتة الصناعية، والأمن السيبراني. يخلق هذا الاتجاه فرصًا لمزودي منصات الذكاء الاصطناعي الذين يقدمون مجموعات بيانات خاصة بالقطاعات، وأطر تحسين النماذج الأساسية، ووكلاء صناعيين مبنيين مسبقًا. تسعى الشركات إلى نماذج قادرة على التعامل مع سير العمل المنظم، والتفكير الحساس للسياق، واتخاذ القرارات بدقة عالية. يستثمر البائعون أيضًا في خطوط أنابيب RLHF الآلية، وتوليد الاسترجاع المعزز (RAG)، وموصلات البيانات الآمنة للمؤسسات لتحسين موثوقية النموذج. مع إعطاء الأولوية للامتثال، والشفافية، وحوكمة البيانات، تكتسب المنصات التي توفر عمليات ذكاء اصطناعي شفافة وقابلة للتدقيق ميزة تنافسية. يفتح هذا التحول نحو التخصص فرصًا لأسواق الذكاء الاصطناعي العمودية وخدمات النماذج المعيارية.

- على سبيل المثال، طورت بلومبرج BloombergGPT، وهو نموذج لغة مالية يحتوي على 50 مليار معلمة تم تدريبه على أكثر من 363 مليار رمز من النصوص الخاصة بالمالية لدعم تحليلات المخاطر، والتقارير التنظيمية، والاستخبارات السوقية

زيادة تبني الذكاء الاصطناعي متعدد الوسائط لدعم النص والصوت والصورة ودمج المستشعرات

يمثل الذكاء الاصطناعي متعدد الوسائط فرصة كبيرة حيث تدمج الشركات الذكاء عبر الوسائط في التطبيقات التي تتطلب فهمًا سياقيًا. تتبنى الصناعات نماذج متعددة الوسائط للتوائم الرقمية، والأنظمة الذاتية، وتحليل الصور الطبية، والتعرف على المنتجات في التجزئة، وإدارة التفاعل مع العملاء في الوقت الحقيقي. تدعم منصات الذكاء الاصطناعي التي تدعم معالجة النصوص والصور والفيديو معًا أتمتة أكثر تطورًا، من أنظمة التفتيش في التصنيع إلى تحليلات التجزئة المدعومة بالذكاء الاصطناعي. يشجع الارتفاع في نماذج LLM متعددة الوسائط الشركات على تبني منصات تقدم قواعد بيانات متجهة موحدة، وخطوط أنابيب بيانات متدفقة، ومحركات استدلال متعددة الوسائط، وطبقات تنسيق متقدمة. مع تحول توقعات المستخدمين نحو تفاعلات طبيعية تشبه البشر، تصبح القدرات متعددة الوسائط ميزة تمييز رئيسية لمزودي منصات الذكاء الاصطناعي.

· على سبيل المثال، يدعم Google’s Gemini 1.5 Pro علنًا نافذة سياق تحتوي على 1,000,000 رمز. تتوفر نافذة سياق تحتوي على 2,000,000 رمز في بعض مستويات الوصول. يعالج النصوص والصور والفيديو والصوت المتزامنة في تمرير واحد للنموذج. تتعامل خطوط الأنابيب متعددة الوسائط المستندة إلى Whisper من OpenAI مع المدخلات الصوتية عالية الدقة. يتم إعادة تشكيل هذه المدخلات داخليًا إلى 16 كيلوهرتز. تتجاوز النماذج الأكبر 1.5 مليار معلمة.

فرصة للذكاء الاصطناعي على الحافة والذكاء على الأجهزة عبر الأجهزة الذكية

يتحول حساب الذكاء الاصطناعي بشكل متزايد نحو الحافة حيث تتبنى المؤسسات أنظمة قرار في الوقت الحقيقي تحافظ على الخصوصية وتقلل من التأخير. تستفيد منصات الذكاء الاصطناعي ذات قدرات النشر على الحافة من الطلب في المركبات الذاتية القيادة، والروبوتات، وأجهزة استشعار إنترنت الأشياء الصناعية، والتجزئة الذكية، والأجهزة المحمولة، والأجهزة الطبية القابلة للارتداء. تُمكّن التحسينات في مسرعات الذكاء الاصطناعي المدمجة، وتكميم النماذج، وهندسة الاستدلال الفعالة من تحقيق ذكاء متقدم مع استهلاك أقل للطاقة. يفتح هذا الاتجاه قنوات إيرادات جديدة للمنصات التي تقدم ضغط النماذج، والتدريب الموزع، والتعلم الفيدرالي، وتحسين الاستدلال على الأجهزة. مع إعطاء الأولوية للصناعات للمرونة ومعالجة البيانات المحلية، يظهر الذكاء الاصطناعي على الحافة كفرصة نمو عالية.

التحديات الرئيسية:

قيود الخصوصية، الحوكمة، والامتثال التنظيمي

تخلق لوائح الخصوصية تحديات كبيرة لاعتماد منصات الذكاء الاصطناعي، حيث يجب على الشركات إدارة المعلومات الحساسة عبر السلطات القضائية. تتطلب متطلبات الامتثال الصارمة التي تغطي إقامة البيانات، وقابلية التدقيق، والشرح، والعدالة الخوارزمية أطر حوكمة قوية. تكافح العديد من المنظمات لتحقيق التوازن بين الابتكار والالتزامات التنظيمية المتعلقة بالبيانات الشخصية، والملكية الفكرية، والسجلات الصحية، والمعلومات المالية. يجب أن تتضمن منصات الذكاء الاصطناعي ضوابط وصول دقيقة، وتشفير، وخصوصية تفاضلية، وأدوات تفسير النماذج، ورصد المخاطر المستمر. تزداد أعباء الامتثال للشركات متعددة الجنسيات التي تعمل تحت أنظمة تنظيمية متباينة، مما يبطئ دورات النشر ويزيد من التكاليف التشغيلية. يظل ضمان تطوير الذكاء الاصطناعي الآمن والمتوافق تحديًا أساسيًا للشركات التي تتبنى أنظمة الذكاء الاصطناعي المستندة إلى المنصات.

تكاليف حسابية عالية وقيود البنية التحتية للذكاء الاصطناعي واسع النطاق

يتطلب تدريب ونشر نماذج الذكاء الاصطناعي الكبيرة موارد حسابية كبيرة، مما يؤدي إلى نفقات تشغيلية عالية للشركات. تشكل نقص وحدات معالجة الرسوميات، وارتفاع تكاليف الحوسبة السحابية، وأعباء التدريب الكثيفة للطاقة حواجز أمام اعتماد المنظمات الأصغر. يتطلب توسيع تدفقات عمل الذكاء الاصطناعي بنية تحتية متخصصة مثل وحدات معالجة الرسوميات ذات الذاكرة عالية النطاق الترددي، ومجموعات الحوسبة الموزعة، وأنظمة التخزين المحسنة التي تفتقر إليها العديد من الشركات. تزيد أوقات التدريب الطويلة، واختناقات الاستدلال، وتفاوت الأداء من تعقيد النشر. بينما يساعد ضغط النماذج، والتكميم، والاستدلال بدون خادم في تقليل التكاليف، يظل العبء المالي لتشغيل الذكاء الاصطناعي واسع النطاق تحديًا حاسمًا. يجب على المنظمات تقييم التوازن بين التكلفة والأداء بعناية عند اعتماد منصات الذكاء الاصطناعي.

تحليل إقليمي:

أمريكا الشمالية

تستحوذ أمريكا الشمالية على الحصة الأكبر من سوق منصات الذكاء الاصطناعي بنسبة تقارب 38%، مدفوعة بالتبني القوي للذكاء الاصطناعي في المؤسسات، والبنية التحتية السحابية المتقدمة، والاستثمارات الكبيرة من الشركات الكبرى مثل AWS، وMicrosoft Azure، وGoogle Cloud. تستفيد المنطقة من استراتيجيات التحول الرقمي الناضجة والاندماج السريع للذكاء الاصطناعي التوليدي عبر الخدمات المالية والرعاية الصحية وتجارة التجزئة والتصنيع. تسرع المبادرات الحكومية التي تدعم الابتكار في الذكاء الاصطناعي والحكم الأخلاقي من نشره عبر الأنظمة العامة. يعزز النشاط البحثي العالي، والتمويل القوي لرأس المال الاستثماري، والتبني المبكر للذكاء الاصطناعي متعدد الوسائط من ريادة أمريكا الشمالية في ابتكار المنصات وتسويقها.

أوروبا

تمثل أوروبا حوالي 24% من سوق منصات الذكاء الاصطناعي العالمي، مدعومة بأطر تنظيمية قوية، وزيادة الرقمنة في المؤسسات، واستثمارات في مبادرات السيادة في الذكاء الاصطناعي. تقوم صناعات مثل السيارات، والخدمات المصرفية والمالية، والتصنيع الدقيق، والرعاية الصحية بنشر منصات الذكاء الاصطناعي بشكل متزايد للصيانة التنبؤية، والأتمتة، وتحليلات العملاء. يشجع تركيز الاتحاد الأوروبي على الذكاء الاصطناعي القابل للتفسير والشفاف والملتزم على تبني هياكل المنصات المدعومة بالحكم. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة والدول الاسكندنافية في نشر الذكاء الاصطناعي السحابي، بينما يسرع الذكاء الاصطناعي التوليدي من التبني في الخدمات المؤسسية والهندسة الصناعية. يعزز التعاون بين الأوساط الأكاديمية ومزودي التكنولوجيا من مكانة أوروبا.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على حوالي 29% من سوق منصات الذكاء الاصطناعي، مدعومة بالتبني السريع للسحابة، وتوسيع النظم البيئية الرقمية، والمبادرات الحكومية القوية للذكاء الاصطناعي في الصين واليابان وكوريا الجنوبية والهند وجنوب شرق آسيا. تستثمر الشركات الكبيرة والشركات الرقمية الأصلية بشكل كبير في الأتمتة المدفوعة بالذكاء الاصطناعي، والمساعدات الصوتية، وتحليلات الصور، وواجهات العملاء متعددة الوسائط. تساهم برامج الابتكار الواسعة النطاق في الصين وسوق الذكاء الاصطناعي المتنامي بسرعة في الهند بشكل كبير في النمو الإقليمي. تقود قطاعات التصنيع والتجارة الإلكترونية والاتصالات والخدمات المالية الطلب على المنصات السحابية. يعزز الاستثمار القوي في البحث والتطوير في الذكاء الاصطناعي، والذكاء الحدي، وتكامل الجيل الخامس من مكانة آسيا والمحيط الهادئ كأسرع الأسواق الإقليمية نموًا.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 5% من سوق منصات الذكاء الاصطناعي، مع تسارع التبني مع تحديث الشركات للبنية التحتية الرقمية ودمج الذكاء الاصطناعي في البنوك وتجارة التجزئة والاتصالات والخدمات العامة. تقود دول مثل البرازيل والمكسيك وتشيلي وكولومبيا معظم عمليات النشر، مستفيدة من منصات الذكاء الاصطناعي السحابية للكشف عن الاحتيال وتحليلات العملاء وتحسين اللوجستيات والأتمتة الحوارية. تحفز الاستثمارات المتزايدة في التكنولوجيا المالية والتجارة الإلكترونية ومبادرات المدن الذكية الطلب على قدرات الذكاء الاصطناعي القابلة للتوسع. على الرغم من أن قيود البنية التحتية وانخفاض النضج الرقمي تحد من التبني في بعض الاقتصادات، إلا أن زيادة انتشار السحابة وبرامج التحول الرقمي الحكومية تواصل دعم النمو المستمر للسوق.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 4% من سوق منصات الذكاء الاصطناعي، مع تعزيز التبني من خلال استراتيجيات الذكاء الاصطناعي الوطنية، واستثمارات المدن الذكية، وتوسع توافر السحابة. تقود الإمارات العربية المتحدة والمملكة العربية السعودية وقطر وجنوب أفريقيا عمليات النشر عبر الخدمات الحكومية والطاقة والخدمات المصرفية والمالية والرعاية الصحية. تحفز برامج التحول الرقمي واسعة النطاق – مثل رؤية السعودية 2030 والاستراتيجية الوطنية للذكاء الاصطناعي في الإمارات – الطلب على الأتمتة الذكية والتحليلات التنبؤية وحلول الذكاء الاصطناعي متعددة الوسائط. بينما يختلف التبني بين الدول، فإن زيادة هجرة المؤسسات إلى السحابة، ومبادرات تدريب الذكاء الاصطناعي، والنظم البيئية المتنامية للشركات الناشئة تواصل تعزيز استخدام المنصات الإقليمية.

تقسيمات السوق:

حسب النوع

- في الموقع

- قائم على السحابة

حسب التطبيق

- معالجة الصوت

- معالجة النص

- معالجة الصور

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز المشهد التنافسي لسوق منصات الذكاء الاصطناعي بمزيج من مزودي السحابة العالمية، ومزودي منصات الذكاء الاصطناعي المتخصصة، وبائعي برامج المؤسسات الذين يسرعون الابتكار عبر تطوير النماذج ونشرها وإدارتها. تهيمن الشركات الكبرى مثل Microsoft Azure وGoogle Cloud وAmazon Web Services من خلال مجموعات الذكاء الاصطناعي السحابية الأصلية الواسعة، وخدمات LLM المتكاملة، ومجموعات GPU القابلة للتوسع التي تدعم التدريب والاستدلال على مستوى المؤسسات. تعزز IBM وOracle وSAP التنافسية من خلال تضمين الأتمتة بالذكاء الاصطناعي والتحليلات التنبؤية وأطر النماذج الخاصة بالصناعة في أنظمة برامجها. يتميز القادة الناشئون مثل NVIDIA وDataRobot وH2O.ai وC3.ai من خلال خطوط أنابيب بناء النماذج المحسنة وقدرات AutoML وقواعد البيانات المتجهة وأدوات تنظيم الذكاء الاصطناعي متعددة الوسائط. تزداد حدة المنافسة مع دمج البائعين للذكاء الاصطناعي التوليدي وتوليد الاسترجاع المعزز (RAG) والأتمتة القائمة على الوكلاء وميزات الحوكمة لتبني الذكاء الاصطناعي المسؤول. تشكل الاستثمارات المستمرة في الذكاء الاصطناعي الحافة والحوسبة عالية الأداء وأنظمة تحسين النماذج استراتيجيات البائعين بشكل أكبر مع مطالبة المؤسسات بحلول منصات الذكاء الاصطناعي الآمنة والقابلة للتوسع والقابلة للتخصيص.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- تكنولوجيا Megvii

- سيلزفورس

- جوجل

- Brighterion

- مايكروسوفت

- بايدو

- IFlyTek

- إنتل

- SAP

- آي بي إم

التطورات الأخيرة:

- في مايو 2025، خلال حدث Build 2025، أكدت مايكروسوفت على التحول نحو “وكلاء الذكاء الاصطناعي” ووسعت قدرات منصتها لدعم تدفقات العمل الوكالية ووظائف التفكير والذاكرة العميقة.

- في عام 2025، عززت إنتل ومايكروسوفت تعاونهما: حصلت إنتل على عقد لبناء معالج الذكاء الاصطناعي من الجيل التالي لمايكروسوفت “Maia 2” باستخدام عقدة عملية 18A/18A-P، مما يمثل خطوة نحو تحسين الأجهزة للعمل مع أعباء العمل الذكاء الاصطناعي.

- في ديسمبر 2024، دفعت جوجل تقدمات كبيرة في مجموعة منصات الذكاء الاصطناعي الخاصة بها، وكشفت رسميًا عن Gemini 2.0 ورقاقة مسرع الذكاء الاصطناعي المخصصة الجديدة المسماة Trillium، بهدف تحدي مقدمي الأجهزة الحاليين ودعم أعباء العمل الذكاء الاصطناعي من الجيل التالي.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع والتطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت التوسع في السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التطلعات المستقبلية:

- ستدمج الشركات نماذج متعددة الوسائط أكبر، مما يمكن من دمج الذكاء النصي والصوتي والصوري عبر تدفقات العمل.

- ستتوسع منصات الذكاء الاصطناعي القائمة على السحابة بشكل أكبر مع تحول المؤسسات إلى بيئات حوسبة مرنة للتدريب والتعديل والاستدلال.

- ستتسارع تبني الذكاء الاصطناعي التوليدي، مما يدفع الطلب على النشر الآمن، وأطر الحوكمة، وضوابط الذكاء الاصطناعي المسؤولة.

- ستتوسع وكلاء الذكاء الاصطناعي المتخصصة في الصناعة عبر الرعاية الصحية والمالية والتصنيع والتجزئة، مما يعزز الأتمتة على مستوى المجال.

- سينمو الذكاء الاصطناعي على الحافة بسرعة مع تزايد أهمية المعالجة في الوقت الحقيقي للروبوتات والأنظمة المستقلة وأجهزة إنترنت الأشياء.

- ستدعم منصات الذكاء الاصطناعي بشكل متزايد التعلم الفيدرالي لتمكين تطوير النماذج التي تحافظ على الخصوصية عبر مجموعات البيانات الموزعة.

- ستصبح قواعد البيانات المتجهية والتوليد المعزز بالاسترجاع جوهرية في هياكل الذكاء الاصطناعي للمؤسسات.

- ستعطي المنظمات الأولوية لتحسين النماذج بتكلفة فعالة باستخدام التكميم، والتقليم، والاستدلال بدون خادم.

- ستؤثر السياسات الإقليمية للذكاء الاصطناعي والأطر التنظيمية على تصميم المنصات واستراتيجيات الامتثال والتبني.

- ستشتد المنافسة مع توسع مزودي السحابة الضخمة، ومصنعي الرقائق، والشركات الأصلية للذكاء الاصطناعي في أنظمة الذكاء الاصطناعي المتكاملة عموديًا.