نظرة عامة على السوق

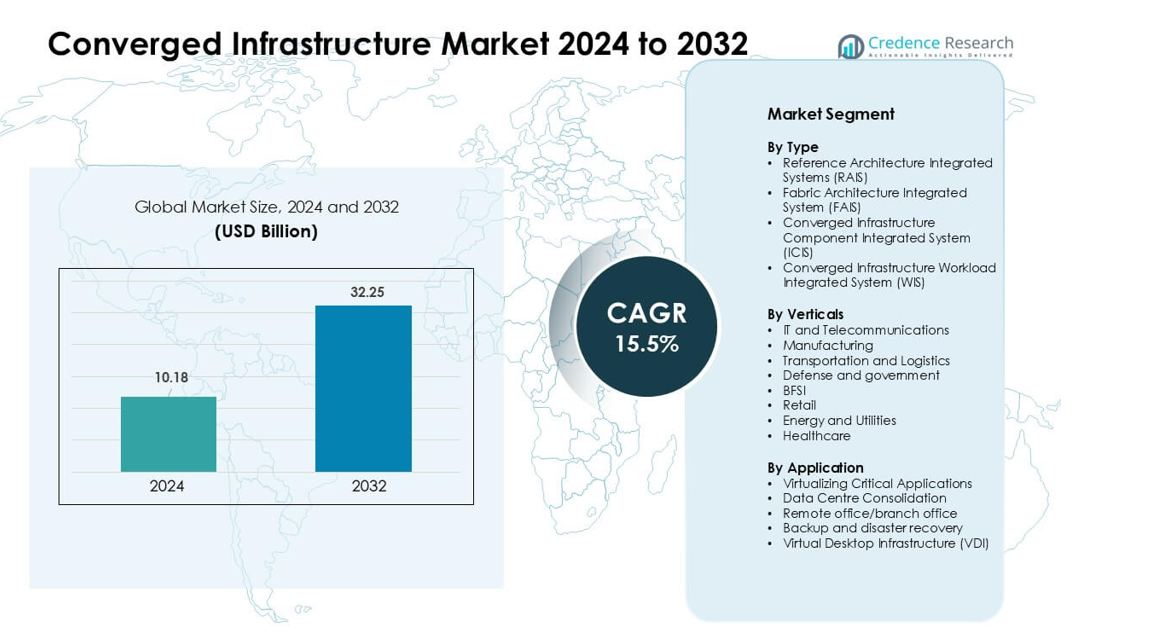

تم تقييم سوق البنية التحتية المتقاربة بمبلغ 10.18 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 32.25 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 15.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق البنية التحتية المتقاربة 2024 |

10.18 مليار دولار أمريكي |

| سوق البنية التحتية المتقاربة، معدل النمو السنوي المركب |

15.5% |

| حجم سوق البنية التحتية المتقاربة 2032 |

32.25 مليار دولار أمريكي |

يشمل سوق البنية التحتية المتقاربة لاعبين رئيسيين مثل Scale Computing، Huawei Technologies Co., Ltd., Quantum Corporation, Cisco Systems, Inc., NetApp, Microsoft, Broadcom, Nutanix, Hewlett Packard المؤسسة Development LP, وDell Inc. تتنافس هذه الشركات من خلال منصات متكاملة تبسط النشر، وتحسن أداء العمل، وتدعم بيئات السحابة الهجينة. تساعد المحافظ القوية في التخزين المعرف بالبرمجيات، والأتمتة، والأنظمة الجاهزة للحافة على تلبية الطلب من الشركات والاتصالات. ظلت أمريكا الشمالية المنطقة الرائدة في عام 2024 بحصة تبلغ حوالي 38%، مدعومة بإنفاق كبير على تكنولوجيا المعلومات، واعتماد سريع للسحابة، ووجود قوي للبائعين عبر الشركات الكبيرة والمتوسطة الحجم.

رؤى السوق

- وصل سوق البنية التحتية المتقاربة إلى 10.18 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 32.25 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 15.5%.

- ارتفع الطلب مع انتقال الشركات إلى بنى مبسطة تدمج الحوسبة والتخزين والشبكات في أنظمة موحدة لتسريع النشر وتقليل جهد الإدارة.

- أظهرت الاتجاهات حركة قوية نحو تكامل السحابة الهجينة، والأنظمة الجاهزة للحافة، والتصاميم المعرفة بالبرمجيات، مع اكتساب المنصات المحسنة للأحمال زخمًا ثابتًا عبر تكنولوجيا المعلومات والاتصالات.

- اشتدت المنافسة بين البائعين الذين يقدمون الأتمتة، والأنظمة عالية الأداء، والافتراضية الآمنة، مع توسع الشركات الرائدة من خلال شراكات السحابة وحلول محددة للأحمال.

- تصدرت أمريكا الشمالية بنسبة 38%، بينما ظلت تطبيقات الافتراضية للتطبيقات الحرجة أكبر قطاع تطبيقي؛ وأظهرت منطقة آسيا والمحيط الهادئ أسرع نمو بسبب تحديث مراكز البيانات المتزايد واعتماد السحابة القوي من قبل الشركات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب النوع

احتلت أنظمة البنية التحتية المرجعية (RAIS) الحصة الأكبر في عام 2024 بسبب الاعتماد القوي بين الشركات التي تسعى إلى تسريع النشر وتقليل جهد التكامل. اكتسبت RAIS زخمًا لأن البائعين يقدمون تصاميم مسبقة التحقق تقلل من وقت الإعداد وتحسن الموثوقية لأحمال العمل السحابية والتحليلية. توسعت أنظمة البنية التحتية النسيجية مع استخدام البيئات الضخمة للأقمشة عالية السرعة لتحسين الإنتاجية. نمت حلول ICIS في بيئات متعددة البائعين، بينما زاد اعتماد WIS في عمليات النشر التي تركز على الذكاء الاصطناعي، وتخطيط موارد المؤسسات، وقواعد البيانات التي تستفيد من تحسينات محددة للأحمال.

- على سبيل المثال، يستخدم تجمع Cisco’s Nexus HyperFabric AI مفاتيح Cisco Nexus 9000 من نوع spine وleaf التي تدعم Ethernet بسرعتي 400G و800G. تم تصميم هذه المفاتيح لتحمل أعباء العمل ذات النطاق الترددي العالي في الذكاء الاصطناعي والسحابة، وتوفر شبكات مركز بيانات ذات زمن انتقال منخفض وإنتاجية عالية. تساعد هذه القدرة المؤسسات على توسيع البنية التحتية المدمجة والمدفوعة بالذكاء الاصطناعي.

حسب القطاعات

سيطرت تكنولوجيا المعلومات والاتصالات على قطاع القطاعات في عام 2024 بأعلى حصة، مدعومة بارتفاع الطلب على الأنظمة الموحدة التي تدير حركة البيانات الثقيلة والوظائف الشبكية الافتراضية. اعتمد هذا القطاع الإعدادات المدمجة لتعزيز المرونة، وتقليل وقت التوقف، وتبسيط التوسع عبر المواقع الأساسية والطرفية. كما توسع استخدام التصنيع والنقل مع زيادة الأتمتة في المصانع الذكية واللوجستيات. نمت قطاعات BFSI والرعاية الصحية في الاعتماد على أعباء العمل المدفوعة بالامتثال، بينما استخدمت قطاعات الطاقة والتجزئة الإعدادات المدمجة لإدارة العمليات الموزعة.

- على سبيل المثال، تعاونت Reliance Jio مع Cisco لنشر شبكة IP مدمجة من البداية إلى النهاية مبنية على أجهزة التوجيه من سلسلة Cisco 8000 وهندسة بوابة النطاق العريض السحابية الأصلية. يدعم تصميم الشبكة قدرة ضخمة على المستوى الوطني لمئات الملايين من مستخدمي النطاق العريض المحمول والمنزلي. يساعد هذا الإعداد Jio في تقديم اتصال عالي السرعة وقابل للتوسع في جميع أنحاء الهند.

حسب التطبيق

قاد افتراضية التطبيقات الحرجة قطاع التطبيقات في عام 2024، مسجلاً أكبر حصة بسبب الانتشار الكبير في أعباء العمل في ERP وCRM والتحليلات والذكاء الاصطناعي. فضلت المنظمات هذا القطاع لأن البنية التحتية المدمجة تعزز سرعة المعالجة، وتقلل من زمن الانتقال، وتضمن أداءً متوقعًا للأنظمة الحرجة. تسارع توحيد مراكز البيانات مع تقليل الشركات لتوسع الأجهزة وتكاليف التشغيل. نما النسخ الاحتياطي والتعافي من الكوارث مع تزايد المخاوف الأمنية السيبرانية، بينما توسع اعتماد VDI في بيئات العمل الهجينة التي تسعى إلى إدارة مركزية وأمان أقوى.

محركات النمو الرئيسية

ارتفاع الطلب على إدارة تكنولوجيا المعلومات المبسطة

تعتمد المؤسسات على البنية التحتية المدمجة لتقليل التعقيد في إدارة طبقات الأجهزة والتخزين والشبكات المتنوعة. تواجه العديد من المنظمات أعباء عمل متزايدة، وأحجام بيانات أكبر، وضغطًا لدعم الأنظمة السحابية الأصلية. تساعد المنصات المدمجة في تبسيط العمليات من خلال دمج المكونات الأساسية في نظام واحد مسبق التحقق يقلل من التكامل اليدوي ويقلل من الحاجة إلى موظفين متخصصين. يحسن هذا النهج من سرعة النشر ويقلل من الجهد التشغيلي للفرق التي تتعامل مع التطبيقات الحرجة. كما تقدر الشركات الأداء المتوقع، مما يساعد في الحفاظ على استقرار وقت التشغيل. مع توسع أعباء العمل عبر الإعدادات الهجينة، تصبح الإدارة المبسطة سببًا قويًا للشركات للتحول من البنية التحتية التقليدية المجزأة.

- على سبيل المثال، يُعتبر نظام VxBlock 1000 من Dell Technologies نظامًا متكاملًا مُهندسًا مسبقًا يجمع بين حوسبة Cisco UCS ومنصات تخزين Dell وبيئة افتراضية من VMware. يدعم النظام أتمتة دورة الحياة الموحدة من خلال VMware Cloud Foundation. يقلل من التكوين اليدوي باستخدام إدارة موحدة تعتمد على السياسات عبر المنظومة.

توسيع اعتماد السحابة الهجينة والمتعددة

يدفع النمو السريع لاستراتيجيات السحابة الهجينة والمتعددة الطلب على البنية التحتية المتكاملة لأن الشركات تحتاج إلى أنظمة موحدة تدعم كل من الأحمال المرتبطة بالسحابة والمحلية. تخلق هذه الأنظمة أساسًا ثابتًا لنقل البيانات بين خدمات السحابة والبيئات الداخلية. تستخدم المنظمات البنية المتكاملة لتقليل التأخير، وتحسين التحكم في الأمان، والحفاظ على توقعات التكلفة عند تشغيل الأحمال الحساسة خارج السحابات العامة. تتبنى العديد من الشركات أيضًا منصات حديثة لتحسين التكامل مع الآلات الافتراضية والحاويات. مع توسع استخدام السحابة، تساعد الإعدادات المتكاملة في الحفاظ على أداء متسق وتقليل الأخطاء المرتبطة بإدارة المنصات المتعددة المعقدة.

- على سبيل المثال، يجمع Cisco HyperFlex بين حوسبة Cisco UCS ومنصة بيانات HX لتقديم نظام متكامل موحد مع دعم مدمج لبيئات VMware وKubernetes من خلال منصة HyperFlex للتطبيقات. توفر المنصة تخزينًا موزعًا بهيكلية السجل مع إزالة التكرار والضغط المدمج.

زيادة الحاجة إلى تحسين أداء الأحمال العالية

تعتمد الشركات على الأنظمة المتكاملة لدعم الأحمال التي تتطلب معالجة أسرع، ومعدل نقل تخزين أفضل، وسلوك نظام متسق. تستفيد مهام الذكاء الاصطناعي والتحليلات وERP والافتراضية من الطبقات المتكاملة بإحكام للحوسبة والتخزين التي تقلل من التأخيرات. تقدم المنصات المتكاملة أداءً مضبوطًا لهذه الأحمال من خلال مواءمة الأجهزة والبرامج تحت تصميم موحد. تساعد هذه المواءمة الشركات في تشغيل التطبيقات الثقيلة دون اختناقات غير متوقعة. مع تبني المزيد من القطاعات للعمليات المكثفة للبيانات، يرتفع الطلب على الأنظمة التي يمكنها التوسع بسلاسة. يعزز الاعتماد المحسن وتقليل التوقفات الدفع نحو تصاميم متكاملة محسنة للأداء.

الاتجاه الرئيسي والفرصة

نمو عمليات النشر الطرفية والأحمال الموزعة

يوسع الحوسبة الطرفية الفرصة للبنية التحتية المتكاملة حيث تقوم الشركات بتشغيل التحليلات وتطبيقات إنترنت الأشياء والتطبيقات في الوقت الحقيقي بالقرب من المستخدمين. تستثمر العديد من القطاعات في أنظمة متكاملة مدمجة وعالية الأداء تعمل في المصانع ومواقع البيع بالتجزئة والمستشفيات والمرافق البعيدة. تحسن هذه الإعدادات من وقت الاستجابة وتساعد في تقليل الضغط على الشبكة من خلال معالجة المهام محليًا. يقوم الموردون الآن بتصميم أنظمة متينة ومودولية تناسب الظروف الطرفية. مع نمو الأحمال الموزعة، تخلق المنصات المتكاملة قيمة قوية من خلال تمكين التحكم الموحد عبر العديد من المواقع الصغيرة. يدعم هذا التحول الصناعات التي تحتاج إلى وقت تشغيل مستقر وإدارة عن بُعد بسيطة.

- على سبيل المثال، يدعم نظام HPE’s Edgeline EL8000 المتقارب للحافة ما يصل إلى أربع عقد خوادم مستقلة في هيكل بعمق 17 بوصة ويوفر معالجة معززة بوحدة معالجة الرسومات للتحليلات في الوقت الفعلي، مما يتيح النشر في الاتصالات السلكية واللاسلكية، والتصنيع، والظروف الميدانية القاسية.

زيادة التكامل مع الأتمتة المدفوعة بالذكاء الاصطناعي

تخلق الأدوات القائمة على الذكاء الاصطناعي فرصة كبيرة للبنية التحتية المتقاربة من خلال تحسين المراقبة، والصيانة التنبؤية، وتحسين الموارد. يقوم البائعون الآن بدمج الأتمتة الذكية في وحدات التحكم الإدارية لتتبع الأداء، واكتشاف الأعطال مبكرًا، وضبط الموارد دون فحوصات يدوية. تساعد هذه الوظائف في تقليل وقت التوقف عن العمل وتحسين كفاءة النظام على المدى الطويل. كما تدعم الرؤى المدفوعة بالذكاء الاصطناعي تخطيط السعة مع توسع أعباء العمل. تستفيد الشركات من التعديلات التلقائية التي تحافظ على استقرار الآلات الافتراضية، ومجمعات التخزين، والشبكات تحت ظروف الحمل المتغيرة. مع تحول الأتمتة إلى معيار في تكنولوجيا المعلومات الحديثة، تكتسب المنصات المتقاربة المزودة بالذكاء الاصطناعي المدمج قبولًا أوسع.

- على سبيل المثال، تقدم منصة Nutanix Cloud Platform التخزين والشبكات المعرفة بالبرمجيات من خلال نظام التشغيل Acropolis الخاص بها، مما يدعم التوسع الخطي من مجموعة من ثلاث عقد إلى مئات العقد مع الحفاظ على الأداء المتوقع من خلال البيانات الوصفية الموزعة وتوازن البيانات التلقائي.

تحول قوي نحو البنية التحتية المعرفة بالبرمجيات

يفتح الانتقال نحو الأنظمة المعرفة بالبرمجيات فرصًا جديدة للبنية التحتية المتقاربة لأن الشركات تفضل التصاميم المرنة على الإعدادات الثابتة للأجهزة. يمنح التخزين والشبكات والحوسبة المعرفة بالبرمجيات الشركات مزيدًا من التحكم في الأداء والأمان والتوسع. يدمج البائعون هذه الميزات في الأنظمة المتقاربة لمساعدة العملاء على تبني رشاقة السحابة في الموقع. يدعم هذا النهج الأتمتة، ويحسن تجميع الموارد، ويمكّن من توفير أسرع للتطبيقات الجديدة. مع سعي الشركات لتحديث مراكز البيانات دون إعادة تصميم كبيرة، تصبح البنية التحتية المتقاربة المدفوعة بالبرمجيات خيارًا عمليًا للترقيات طويلة الأجل.

التحدي الرئيسي

استثمار أولي مرتفع وتحول في التكامل

تتردد العديد من المؤسسات في تبني البنية التحتية المتقاربة بسبب التكلفة الأولية العالية. تجمع هذه الأنظمة بين الأجهزة المتميزة وميزات البرمجيات المتقدمة، مما يزيد من رأس المال المطلوب في المراحل المبكرة. قد تواجه الشركات التي تدير إعدادات قديمة تكاليف إضافية لاستبدال الخوادم ووحدات التخزين القديمة. يتطلب الانتقال إلى نموذج متكامل التدريب وتغييرات في العمليات الداخلية، مما يبطئ عملية اتخاذ القرار. على الرغم من أن التوفير على المدى الطويل ممكن، إلا أن التحول الأولي غالبًا ما يمثل تحديًا للشركات الصغيرة والمتوسطة الحجم. تحدد حدود الميزانية وعدم اليقين بشأن توسع أعباء العمل تبني هذه الأنظمة بشكل أبطأ عبر عدة قطاعات.

خطر الاعتماد على مورد واحد ومرونة محدودة

تتمثل التحدي الرئيسي في البنية التحتية المتقاربة في خطر الاعتماد بشكل كبير على مورد واحد للحوسبة والتخزين والشبكات والدعم. تم تصميم هذه الأنظمة كحزم موحدة، مما يقلل من القدرة على مزج المكونات من موردين مختلفين. قد تواجه الشركات مشاكل إذا تغيرت الأسعار أو تطورت خطوط المنتجات. يجد بعض الشركات صعوبة في ضبط السعة إذا لم تتوافق خارطة طريق المورد مع احتياجات أعباء العمل المستقبلية. يقلل هذا الاعتماد من المرونة ويجعل التخطيط طويل الأجل أكثر تعقيدًا. نتيجة لذلك، تراجع المؤسسات استراتيجيات الموردين بعناية قبل تبني الأنظمة المتقاربة.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على الحصة الأكبر في عام 2024 بسبب تبني الشركات القوي لأعباء العمل الافتراضية، والأنظمة المرتبطة بالسحابة، وترقيات مراكز البيانات عالية الأداء. قادت الشركات الكبيرة في الولايات المتحدة عمليات النشر لدعم الذكاء الاصطناعي والتحليلات وتوسيع السحابة الهجينة. فضلت العديد من الشركات المنصات المتكاملة لتقليل جهد التكامل وتحسين وقت التشغيل عبر المواقع الموزعة. دعمت الاستثمارات في الحوسبة الطرفية وشبكات 5G التبني في قطاعات الاتصالات والخدمات المدارة. كما وسعت كندا الاستخدام في الرعاية الصحية وBFSI. حافظ الإنفاق المتقدم على تكنولوجيا المعلومات في المنطقة والتركيز على الكفاءة التشغيلية على بقاء أمريكا الشمالية في موقع الريادة.

أوروبا

سجلت أوروبا ثاني أكبر حصة في عام 2024 حيث استثمرت المنظمات في الأنظمة المتكاملة لدعم التحول الرقمي وحوكمة البيانات وأعباء العمل الآمنة في الموقع. جاء الطلب القوي من ألمانيا والمملكة المتحدة وفرنسا، حيث استخدمت الشركات إعدادات متكاملة لتقليل انتشار الأجهزة وتلبية احتياجات الامتثال. زاد المستخدمون في قطاعات التصنيع والطاقة والقطاع العام من التبني لإدارة التطبيقات الحرجة بأداء متسق. نمت عمليات النشر الطرفية في مراكز اللوجستيات والسيارات. ساعد الاهتمام المتزايد بالأنظمة المعرفة بالبرمجيات وتكامل السحابة الهجينة في تعزيز السوق الإقليمي عبر الشركات المتوسطة والكبيرة.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ نمواً سريعاً واستحوذت على حصة كبيرة في عام 2024 مدفوعة بالتحديث السريع لمراكز البيانات، واعتماد السحابة العالي، والاستثمار القوي من قطاعات الاتصالات وBFSI والتصنيع. زادت الصين والهند واليابان وكوريا الجنوبية من استخدام المنصات المتكاملة لتشغيل التحليلات وERP وأعباء العمل الافتراضية على نطاق واسع. دفعت عمليات نشر 5G المتوسعة والحوسبة الطرفية الطلب على الأنظمة المدمجة وعالية الأداء. اختارت العديد من الشركات الإقليمية التصاميم المتكاملة لتحسين كفاءة أعباء العمل وتقليل الحمل التشغيلي. وضع الإنفاق المتزايد على البنية التحتية الرقمية منطقة آسيا والمحيط الهادئ كسوق إقليمي الأسرع نمواً.

أمريكا اللاتينية

حافظت أمريكا اللاتينية على حصة معتدلة في عام 2024، مدعومة بزيادة الرقمنة عبر البرازيل والمكسيك وتشيلي. تبنت الشركات الأنظمة المتكاملة لتبسيط عمليات تكنولوجيا المعلومات وتعزيز الأداء لأعباء العمل الحرجة في قطاعات التجزئة والاتصالات والمصارف. استخدمت العديد من الشركات هذه المنصات لتجميع أجهزة مراكز البيانات القديمة وتقليل تكاليف التشغيل. كما كان النمو مدفوعاً بتوسيع الاتصال السحابي والحاجة إلى إدارة أمان أفضل. على الرغم من قيود الميزانية، أظهرت المنطقة حركة ثابتة نحو نماذج البنية التحتية المبسطة لدعم التطبيقات الحديثة.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحصة أصغر ولكنها متوسعة في عام 2024، مدفوعة بالاستثمار المستمر في التحول الرقمي عبر الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا. نشرت المنظمات البنية التحتية المتكاملة لدعم الهجرة إلى السحابة والمشاريع الرقمية الحكومية والعمليات القائمة على التحليلات. اعتمدت شركات الاتصالات والطاقة الأنظمة المتكاملة لتحسين الموثوقية وإدارة أعباء العمل الموزعة. دعم الاهتمام المتزايد بالحوسبة الطرفية والاستعداد للأمن السيبراني المزيد من الترقيات. على الرغم من تفاوت التبني حسب البلد، ساعد الإنفاق الإقليمي المتزايد على تكنولوجيا المعلومات في تعزيز اختراق السوق عبر القطاعات الرئيسية.

تقسيمات السوق:

حسب النوع

- أنظمة البنية التحتية المتكاملة للمرجعية المعمارية (RAIS)

- أنظمة البنية التحتية المتكاملة للهندسة النسيجية (FAIS)

- أنظمة البنية التحتية المتكاملة لمكونات البنية التحتية المتقاربة (ICIS)

- أنظمة البنية التحتية المتكاملة لأعباء العمل المتقاربة (WIS)

حسب القطاعات

- تكنولوجيا المعلومات والاتصالات

- التصنيع

- النقل واللوجستيات

- الدفاع والحكومة

- الخدمات المصرفية والمالية والتأمين (BFSI)

- التجزئة

- الطاقة والمرافق

- الرعاية الصحية

حسب التطبيق

- تطبيقات حيوية افتراضية

- دمج مراكز البيانات

- المكاتب الفرعية/المكاتب البعيدة

- النسخ الاحتياطي واستعادة الكوارث

- البنية التحتية لسطح المكتب الافتراضي (VDI)

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق البنية التحتية المتقاربة بوجود لاعبين رئيسيين مثل Scale Computing، Huawei Technologies Co., Ltd.، Quantum Corporation، Cisco Systems, Inc.، NetApp، Microsoft، Broadcom، Nutanix، Hewlett Packard المؤسسة Development LP، وDell Inc. تتنافس هذه الشركات من خلال تقديم منصات متكاملة تجمع بين الحوسبة والتخزين والشبكات والافتراضية تحت هياكل موحدة. يركز البائعون على تحسين الأداء، وتبسيط الإدارة، والتكامل القوي مع السحابة الهجينة لخدمة أحمال العمل المؤسسية. تعزز العديد من الشركات محافظها من خلال الأتمتة المدفوعة بالذكاء الاصطناعي، والميزات المعرفة بالبرمجيات، والأنظمة الجاهزة للطرف. توسع الشراكات مع مزودي السحابة، ومشغلي الخدمات المدارة، وشركات الاتصالات نطاق السوق. تدعم الترقيات المستمرة للمنتجات، وتعزيزات الأمان، والتصاميم المحسنة لأحمال العمل مواقع قوية. تمتلك أمريكا الشمالية الحصة الأكبر بسبب الوجود العميق للبائعين واعتماد المؤسسات العالي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في نوفمبر 2025، صرح مايكل ديل من شركة ديل تكنولوجيز أن منصة VxRail المتقاربة القائمة على VMware لم تعد موجودة، حيث تركز ديل الآن على عروض التخزين والسحابة الخاصة بها وتحفز الشركاء لنقل العملاء من VxRail إلى حلول السحابة الخاصة الجديدة من ديل.

- في يونيو 2025، شركة هواوي تكنولوجيز المحدودة: تم إدراج التخزين الفلاش الكامل OceanStor Dorado ضمن أفضل 5 حلول NAS آمنة إلكترونيًا بسعة 10 PB+ لعام 2025-26 من DCIG، مما يبرز مرونته وحمايته من برامج الفدية وموثوقيته وملاءمته لتخزين المؤسسات الكبيرة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، القطاعات، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم وعروض منتجاتهم واستثماراتهم ومصادر إيراداتهم والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق والسيناريوهات التنظيمية والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق

التوقعات المستقبلية

- ستزداد استخدامات الأنظمة المتقاربة مع تحديث الشركات لمراكز البيانات لتحقيق كفاءة أعلى.

- سيؤدي تبني السحابة الهجينة إلى دفع الشركات لنشر منصات متكاملة تدعم التنقل السلس لأعباء العمل.

- ستعزز الأتمتة المدفوعة بالذكاء الاصطناعي مراقبة النظام والإصلاحات التنبؤية وتحسين الموارد.

- سيؤدي نمو الحوسبة الطرفية إلى زيادة الطلب على الإعدادات المتقاربة المدمجة والمتينة والمدارة عن بُعد.

- ستتوسع الوظائف المعرفة بالبرمجيات، مما يجعل الأنظمة أكثر مرونة وأسهل في التوسع.

- ستزداد البنى التحتية التي تركز على الأمان مع حماية الشركات للتطبيقات الحيوية والبيانات الحساسة.

- سترتفع المنصات الخاصة بأعباء العمل بسبب الاستخدام المتزايد للتحليلات وERP والافتراضية.

- ستتعمق الشراكات بين البائعين ومقدمي السحابة لدعم استراتيجيات السحابة المتعددة.

- سيستمر تقليل انتشار الأجهزة وتخفيض تكاليف التشغيل في جذب الشركات المتوسطة الحجم.

- ستقوى التبني العالمي مع زيادة استثمارات الاتصالات والخدمات المالية والرعاية الصحية والتصنيع.