نظرة عامة على السوق

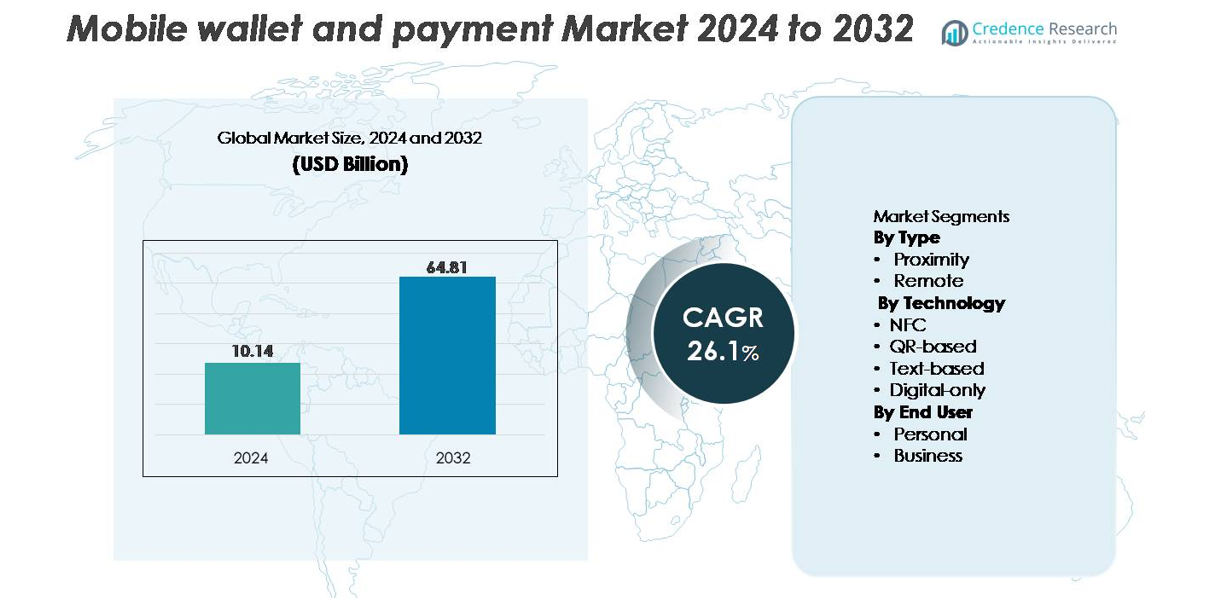

تم تقييم سوق المحافظ والدفع عبر الهاتف المحمول العالمي بقيمة 10.14 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 64.81 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 26.1% خلال فترة التوقعات (2024-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المحافظ والدفع عبر الهاتف المحمول 2024 |

10.14 مليار دولار أمريكي |

| سوق المحافظ والدفع عبر الهاتف المحمول، معدل النمو السنوي المركب |

26.1% |

| حجم سوق المحافظ والدفع عبر الهاتف المحمول 2032 |

64.81 مليار دولار أمريكي |

يتشكل سوق المحافظ والدفع عبر الهاتف المحمول بوجود قوي لقادة التكنولوجيا العالمية، وشبكات الدفع، والمبتكرين في التكنولوجيا المالية. يتنافس اللاعبون الرئيسيون بما في ذلك Visa Inc، Apple Inc، Samsung Electronics Co Ltd، Mastercard Inc، American Express، Alphabet Inc، PayPal Holdings Inc، AT and T Inc، Thales SA، و ACI Worldwide Inc من خلال توسيع أنظمة الدفع الرقمية الآمنة، وتعزيز التوكنات والمصادقة البيومترية، وتقوية شبكات قبول التجار. تظل منطقة آسيا والمحيط الهادئ المنطقة الرائدة بحصة سوقية تبلغ 36%، مدفوعة بالمستهلكين الذين يعتمدون على الهاتف المحمول أولاً واعتماد واسع النطاق للدفع عبر QR. تليها أمريكا الشمالية بنسبة 32%، مدعومة ببنية تحتية متقدمة لـ NFC وإنفاق مرتفع على الخدمات المالية الرقمية.

رؤى السوق

- تم تقييم سوق المحافظ والدفع عبر الهاتف المحمول بقيمة 10.14 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 64.81 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 26.1% خلال فترة التوقعات.

- يستمر الطلب المتزايد من المستهلكين على المعاملات السريعة والآمنة والخالية من النقد، المدعوم بارتفاع انتشار الهواتف الذكية واعتماد التجار القوي، في دفع توسع السوق، مع بروز المدفوعات القريبة كقطاع مهيمن بسبب انتشار نقاط البيع الممكّنة لـ NFC على نطاق واسع.

- تشمل الاتجاهات الرئيسية النمو السريع لأنظمة QR، ودمج التطبيقات الفائقة، وتقدم المصادقة البيومترية، وزيادة اعتماد الخدمات المالية المدمجة التي تعزز تفاعل المستخدم وتكرار المعاملات.

- تشتد المنافسة حيث يبتكر القادة العالميون مثل Apple وVisa وSamsung وPayPal وMastercard وAlphabet من خلال التوكنات، واكتشاف الاحتيال المدفوع بالذكاء الاصطناعي، وبنية تحتية للدفع قابلة للتشغيل البيني، بينما تظل التعقيدات التنظيمية وشبكات القبول المجزأة قيوداً رئيسية.

- إقليمياً، تقود منطقة آسيا والمحيط الهادئ بحصة 36%، تليها أمريكا الشمالية بنسبة 32% وأوروبا بنسبة 27%، مما يعكس الأنظمة الرقمية القوية، ورقمنة التجار، وتسريع الشمول المالي الأول عبر الهاتف المحمول عبر الأسواق.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب النوع (قريب وبعيد)

تمثل المحافظ القريبة الجزء الفرعي المهيمن، حيث تستحوذ على أكبر حصة في السوق بفضل سهولة استخدامها في الدفع عن طريق النقر، وسرعة المعاملات، والتكامل القوي مع أنظمة نقاط البيع بالتجزئة. يعزز الانتشار الواسع للهواتف الذكية المزودة بتقنية NFC، وزيادة قبول التجار، والتحول المتزايد نحو المدفوعات اللاتلامسية في المتاجر الفعلية هذا التفوق. تستمر المحافظ البعيدة في التوسع بثبات، مدفوعة بنمو التجارة الإلكترونية، والمدفوعات عبر التطبيقات، والمنصات الرقمية التي تدعم دفع الفواتير والمعاملات عبر الإنترنت. ومع ذلك، تحافظ المحافظ القريبة على منحنى اعتماد أقوى حيث يفضل المستهلكون تجارب سلسة في المتاجر ويسرع التجار ترقيات نقاط البيع اللاتلامسية.

- على سبيل المثال، “تقوم خدمة الدفع عبر الهاتف المحمول من سامسونج بمعالجة أكثر من 6 مليارات معاملة سنويًا، مع تقدير أن 85% منها مدفوعات تعتمد على NFC.”

حسب التقنية (NFC، قائمة على QR، قائمة على النصوص، رقمية فقط)

تحظى تقنية NFC بالحصة السوقية المهيمنة بين تقنيات الدفع، مدعومة بالتشفير الآمن، والمصادقة البيومترية، وقدرات الدفع السريع للغاية. يجعل انتشارها الواسع في الهواتف الذكية وأجهزة نقاط البيع NFC الوضع المفضل للمعاملات التجارية ذات التردد العالي. تظهر المدفوعات القائمة على QR زخم نمو قوي، خاصة في الاقتصادات التي تعتمد على النقد والأعمال الصغيرة بسبب عدم الحاجة إلى أجهزة خاصة. تتوسع المحافظ الرقمية فقط من خلال الأنظمة البيئية المرتكزة على التطبيقات، بينما تحتفظ المدفوعات القائمة على النصوص بحالات استخدام محددة. على الرغم من هذه البدائل، تظل NFC التقنية الرائدة بسبب أمانها المتفوق وموثوقيتها وتوافقها مع معايير الدفع العالمية.

- على سبيل المثال، يربط نظام QR الخاص بـ Alipay أكثر من 80 مليون تاجر، مما يتيح اعتمادًا قابلاً للتوسع دون الحاجة إلى أجهزة نقاط بيع متخصصة.

حسب المستخدم النهائي (شخصي وتجاري)

يسيطر قطاع المستخدمين الشخصيين على السوق، حيث يمثل الحصة الأكبر حيث يعتمد الأفراد بشكل كبير على المحافظ المحمولة للمعاملات اليومية، بما في ذلك المشتريات بالتجزئة، ومدفوعات النقل، والتحويلات بين الأفراد، وتسوية الفواتير. تدفع الراحة، وتجارب الدفع السريعة، وميزات الولاء المتكاملة إلى اعتماد واسع النطاق للأفراد. ينمو القطاع التجاري مع تبني الشركات لحلول الدفع عبر الهاتف المحمول لإدارة النفقات، ومدفوعات الموردين، والمعاملات الرقمية التي تواجه العملاء. ومع ذلك، يظل المستخدمون الشخصيون في الصدارة مدعومين بزيادة انتشار الهواتف الذكية، وزيادة التفضيل للمدفوعات غير النقدية، وتوسع التوافق عبر الأنظمة المالية والتجارية الإلكترونية.

العوامل الرئيسية للنمو:

التوسع السريع في أنظمة الدفع اللاتلامسية وغير النقدية

يستمر التحول العالمي المتسارع نحو المعاملات اللاتلامسية وغير النقدية في تعزيز اعتماد المحافظ المحمولة. تقوم الحكومات والجهات التنظيمية المالية والأنظمة البيئية للبيع بالتجزئة بالترويج النشط للمدفوعات الرقمية لتعزيز الشفافية والشمول المالي. أدى الانتشار الواسع لأجهزة نقاط البيع المزودة بتقنية NFC وانتشار بنية الدفع القائمة على QR إلى تحسين الوصول لكل من المستخدمين في المناطق الحضرية والريفية. تستفيد منصات المحافظ المحمولة أيضًا من الميزات المتكاملة مثل نقاط الولاء، والاسترداد الفوري، والمدفوعات المتكررة، وتسوية الفواتير السلسة، مما يزيد من التزام المستخدمين. مع تبني التجار لمعايير الدفع الرقمية المتوافقة واعتماد أنظمة النقل لأنظمة الدفع بالنقر، تستمر أحجام المعاملات عبر المحافظ المحمولة في الارتفاع بشكل حاد. يضمن الدفع الشامل نحو تقليل الاعتماد على النقد استمرار زخم النمو.

- على سبيل المثال، يربط نظام QR البيئي الخاص بـ Alipay بأكثر من 80 مليون تاجر نشط، مما يدعم المدفوعات الفورية في المتاجر والمدفوعات الرقمية عن بُعد عبر الصين والأسواق الدولية.

زيادة انتشار الهواتف الذكية وتحسين الاتصال بالإنترنت عبر الهاتف المحمول

الزيادة المستمرة في ملكية الهواتف الذكية وسرعة الاتصال بالإنترنت عبر الهاتف المحمول هي عامل رئيسي يقوي مشهد المحافظ والمدفوعات عبر الهاتف المحمول. جعلت الأجهزة ذات الأسعار المعقولة وانتشار 4G الواسع وطرح 5G السريع المعاملات عبر الهاتف المحمول أكثر موثوقية وسرعة وسهولة في الوصول. يفضل المستهلكون بشكل متزايد التفاعلات المالية عبر الهاتف المحمول أولاً، بدءًا من المعاملات الصغيرة إلى المدفوعات ذات القيمة الكبيرة، مما يعزز تكرار استخدام المحافظ. تعزز قوة المعالجة المحسنة والمصادقة البيومترية والتشفير الآمن على مستوى الجهاز ثقة المستخدم في الأنشطة المالية القائمة على الهاتف المحمول. في الأسواق الناشئة، تقدم المحافظ الرقمية منخفضة التكلفة بديلاً مريحًا للبنوك التقليدية، مما يدعم ملايين المستخدمين غير المتعاملين مع البنوك أو الذين لا يتعاملون معها بشكل كافٍ. يستمر تقارب الأجهزة ذات الأسعار المعقولة والأمان المحسن والاتصال غير المنقطع في توسيع قاعدة المستخدمين النشطين في جميع أنحاء العالم.

- على سبيل المثال، تظل إجمالي شحنات الهواتف الذكية السنوية لشركة سامسونج أقل من 300 مليون، حيث تم شحن حوالي 261 مليون جهاز عالميًا في عام 2022 و226.6 مليون في عام 2023، ومعظمها يدعم وظائف NFC والمدفوعات الآمنة، مما يوسع قاعدة المستخدمين الجاهزين للمحافظ.

تكامل الخدمات ذات القيمة المضافة والميزات المالية المدمجة

تتطور المحافظ المحمولة إلى ما هو أبعد من وظائف الدفع الأساسية من خلال دمج الخدمات ذات القيمة المضافة التي تعزز تفاعل المستخدم وتحقيق الدخل من المنصة. ميزات مثل الإقراض الصغير، وتوزيع التأمين، وأدوات الادخار، ووحدات الاستثمار، وتذاكر النقل، وبرامج ولاء التجار تزيد من تكرار الاستخدام. تخلق الخدمات المالية المدمجة ضمن أنظمة التطبيقات الفائقة تجربة رقمية شاملة، مما يمكن المستخدمين من إدارة المدفوعات والتسوق والتنقل والمنتجات المالية ضمن واجهة واحدة. توسع الشراكات بين شركات التكنولوجيا المالية والبنوك وتجار التجزئة عروض الخدمات، مما يعزز اعتماد المستهلك. القدرة على تقديم عروض مخصصة من خلال تحليلات البيانات مثل الخصومات المستهدفة أو المكافآت القائمة على الإنفاق تعزز من أهمية المنصة. هذا التكامل الواسع للنظام البيئي يحول المحافظ المحمولة إلى مراكز مالية متعددة الوظائف، مما يعزز إمكانات النمو في السوق على المدى الطويل.

الاتجاهات والفرص الرئيسية:

صعود التطبيقات الفائقة ومنصات التجارة الرقمية الموحدة

تظهر أنظمة التطبيقات الفائقة كاتجاه تحولي رئيسي، مما يمكن مقدمي المحافظ المحمولة من التوسع في التسوق وتوصيل الطعام وحجوزات النقل ودفع الفواتير والخدمات المالية ضمن واجهة موحدة. يزيد هذا التوحيد للتجارب الرقمية من تكرار المعاملات، ويعزز ولاء المستهلك، ويوفر مصادر جديدة لتحقيق الدخل. يسمح دمج المحافظ المحمولة في التطبيقات الفائقة للمزودين بالاستفادة من بيانات واسعة عبر المنصات لتقديم توصيات مخصصة، وتقييم الائتمان، واستهداف الترويج. كما تكتسب الشركات فرصًا للاستفادة من قدرات التجارة المدمجة باستخدام التكامل المدفوع بـ API. مع تحول تفضيل المستهلك نحو المنصات متعددة الوظائف وعالية الراحة، يتسارع اعتماد المحافظ المحمولة، مما يخلق سبل نمو جديدة في خدمات نمط الحياة الرقمية والتمويل المدمج.

- على سبيل المثال، يدعم نظام Alipay البيئي للتطبيقات الفائقة أكثر من مليار مستخدم نشط ويتصل بأكثر من 80 مليون تاجر، مما يوضح النطاق الذي تعمل فيه الخدمات الرقمية الموحدة.

التطورات في تقنيات المصادقة الآمنة والترميز

توفر التحسينات الأمنية المتقدمة مثل المصادقة البيومترية، ومعالجة المعاملات المرمزة، ومراقبة الاحتيال المدفوعة بالذكاء الاصطناعي فرصًا كبيرة لتوسيع السوق. توفر هذه التقنيات أمانًا عاليًا للمعاملات وتقلل من التعرض لسرقة بيانات الاعتماد، مما يتيح قبولًا أوسع بين المستهلكين والشركات. تعزز الابتكارات مثل التعلم الآلي على الجهاز لاكتشاف الاحتيال والمصادقة باستخدام رمز الاستجابة السريعة الديناميكي طبقات الأمان بشكل أكبر. مع مطالبة السلطات التنظيمية بإطارات مصادقة أقوى مثل التحقق متعدد العوامل وتقييم المخاطر في الوقت الفعلي، تكتسب منصات الدفع عبر الهاتف المحمول مصداقية متزايدة. يؤدي التحسن الناتج في الثقة والموثوقية إلى تشجيع التبني في المعاملات ذات القيمة العالية، والفواتير الاشتراكية، والمدفوعات المؤسسية، مما يوسع نطاق السوق بشكل عام.

- على سبيل المثال، أصدرت شبكة الترميز العالمية لشركة Visa أكثر من 10 مليارات رمز دفع نشط، لتحل محل بيانات البطاقات الحساسة ببيانات اعتماد ديناميكية للمعاملات الآمنة عبر الهاتف المحمول.

فرصة متنامية في حلول الدفع عبر الحدود وفي الوقت الفعلي

تكتسب المدفوعات عبر الهاتف المحمول عبر الحدود زخمًا مع تزايد مشاركة المستهلكين في التجارة الإلكترونية الدولية، والسفر العالمي، والتحويلات المالية. تُمكّن المحافظ الرقمية المتكاملة مع شبكات الدفع في الوقت الفعلي والعملات الرقمية من إجراء معاملات أسرع وأقل تكلفة مقارنة بالقنوات المصرفية التقليدية. تعمل الشراكات بين مزودي الدفع العالميين والشركات الناشئة في التكنولوجيا المالية ومنصات المحافظ الإقليمية على تقليل الاختناقات المرتبطة بتحويل العملات وتأخير المعالجة. يعزز توسيع معايير ISO 20022 ومسارات الدفع العالمية القابلة للتشغيل البيني قدرة المحافظ الرقمية على دعم التحويلات الدولية السلسة. يفتح هذا الاتجاه قنوات إيرادات جديدة للمزودين مع تلبية الطلب المتزايد من المستهلكين على حلول الدفع العالمية الميسورة التكلفة.

التحديات الرئيسية:

مخاطر الأمان، حوادث الاحتيال، وتعقيدات الامتثال التنظيمي

على الرغم من التحسينات في تقنيات الأمان، لا تزال أنظمة المحافظ الرقمية تواجه تحديات تتعلق بالتصيد الاحتيالي، وسرقة بيانات الاعتماد، واحتيال تبديل شريحة SIM، والمعاملات غير المصرح بها. اجتذبت زيادة حجم المعاملات الرقمية نشاطًا إجراميًا إلكترونيًا متقدمًا، مما يضع ضغوطًا على المزودين لترقية أنظمة المصادقة والمراقبة باستمرار. بالإضافة إلى ذلك، فإن الامتثال للأطر التنظيمية المتنوعة التي تشمل خصوصية البيانات، ومتطلبات KYC/AML، وقواعد الترميز، ومعايير المعاملات عبر الحدود يخلق تعقيدًا تشغيليًا. تؤدي التغييرات المتكررة في متطلبات الأمن السيبراني واللوائح الخاصة بالدفع إلى زيادة أعباء الامتثال. ترفع هذه العوامل التكاليف بالنسبة لمزودي المحافظ وتبطئ من توسع السوق، خاصة في المناطق التي تخضع لرقابة تنظيمية صارمة.

البنية التحتية للمدفوعات المجزأة وقلة التوافق

سوق المحافظ الإلكترونية لا يزال مجزأً بسبب التعايش بين منصات المحافظ المتعددة، وتنسيقات QR غير المتوافقة، وتفاوت قبول التجار. نقص التوافق بين المحافظ يحد من التحويلات السلسة بين الأفراد ويعقد تكامل التجار، خاصة للشركات الصغيرة. الاختلافات في معايير الدفع بين الدول والمؤسسات المالية تخلق حواجز إضافية أمام التوسع. يواجه المستخدمون أيضًا قبولًا غير متسق في نقاط البيع الفعلية، مما يقلل من الثقة وتكرار المعاملات. بالنسبة لمقدمي المحافظ، الحاجة إلى التكامل مع العديد من البنوك وأنظمة نقاط البيع والشبكات الإقليمية للدفع تزيد من التكاليف التقنية والتشغيلية. هذه القضايا المتعلقة بالتجزئة تعيق تجربة المستخدم السلسة وتبطئ تطوير السوق الموحد.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة سوقية تبلغ حوالي 32%، مدفوعة بالتبني السريع للمدفوعات اللاتلامسية، والاستخدام الواسع للهواتف الذكية المجهزة بتقنية NFC، والاختراق القوي للخدمات المصرفية الرقمية. تقود الولايات المتحدة المنطقة بفضل النظم البيئية المتقدمة للتكنولوجيا المالية، والقبول العالي للتجار لأجهزة نقاط البيع المحمولة، وتوسيع تكامل التطبيقات الفائقة. تواصل كندا تعزيز أطر العمل المصرفية المفتوحة والمبادرات المتعلقة بالهوية الرقمية التي تسرع من استخدام المحافظ. الشراكات الاستراتيجية بين البنوك ومشغلي الاتصالات ومقدمي التكنولوجيا المالية تعزز التوافق السلس بين المنصات المختلفة. الطلب المتزايد على تذاكر النقل عبر الهاتف المحمول ومنصات الدفع المدمجة مع برامج الولاء يعزز مكانة أمريكا الشمالية كسوق متقدم تكنولوجيًا وموجه نحو الابتكار.

أوروبا

تمثل أوروبا حصة سوقية تقدر بـ 27%، مدعومة بأطر تنظيمية قوية مثل PSD2، التي تشجع على المدفوعات الرقمية الآمنة وابتكار الخدمات المصرفية المفتوحة. تظهر دول مثل المملكة المتحدة وألمانيا والدول الإسكندنافية تبنيًا عاليًا للمحافظ الإلكترونية بسبب البنية التحتية الواسعة للبطاقات اللاتلامسية وزيادة الثقة في التحقق البيومتري. المبادرات الأوروبية التي تشجع على المدفوعات الرقمية عبر الحدود تعزز من توافق السوق. الرقمنة التجارية في قطاعات البيع بالتجزئة والضيافة، إلى جانب التفضيل المتزايد لحلول الدفع القائمة على QR والفورية، تواصل تعزيز استخدام المحافظ. تركيز أوروبا على أمان البيانات وحماية المستهلك يعزز النمو المستقر على المدى الطويل.

آسيا والمحيط الهادئ

تتصدر منطقة آسيا والمحيط الهادئ السوق العالمية بأكبر حصة تبلغ حوالي 36%، مدفوعة بالاختراق الهائل للهواتف الذكية، والسلوك المالي الذي يركز على الهاتف المحمول، والمبادرات الحكومية القوية لاقتصاد غير نقدي. تهيمن الصين والهند وجنوب شرق آسيا على المنطقة من خلال النظم البيئية الواسعة للتطبيقات الفائقة والقبول الواسع للدفع عبر QR بين التجار الصغار. تواصل شبكات الدفع الفوري والمنصات الرقمية الموحدة مثل UPI في الهند تسريع حجم المعاملات. الاختراق المتزايد للتجارة الإلكترونية، وتكامل الإقراض الرقمي، والتوافق بين المحافظ عبر الحدود يعزز من هيمنة منطقة آسيا والمحيط الهادئ. يساهم السكان الشباب في المنطقة والتحضر السريع أيضًا في التبني المستمر عبر قطاعات الدفع الشخصية والتجارية.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حوالي 8% من السوق العالمية، حيث يدفع التوسع السريع في التكنولوجيا المالية وتحسن الشمول المالي إلى تبني المحافظ الإلكترونية. تُعد البرازيل والمكسيك وكولومبيا من المساهمين الرئيسيين، بدعم من أنظمة الدفع الفوري المدعومة من الحكومة مثل نظام PIX في البرازيل، الذي سرع بشكل كبير من المعاملات عبر الهاتف المحمول. الاعتماد الكبير على النقد تاريخياً خلق أرضاً خصبة للمحافظ الرقمية التي تقدم بدائل آمنة ومنخفضة التكلفة. يدعم نمو التجارة الإلكترونية وزيادة المشاركة في اقتصاد الوظائف المؤقتة وارتفاع الطلب على التحويلات المالية استخدام المحافظ. على الرغم من الفجوات في البنية التحتية، فإن الابتكار القوي من شركات التكنولوجيا المالية الإقليمية يحول إمكانية الوصول إلى المدفوعات الرقمية في الأسواق الحضرية وشبه الحضرية.

الشرق الأوسط وأفريقيا (MEA)

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 7% من حصة السوق، مدفوعة بزيادة اختراق البنوك الرقمية، وزيادة تبني الهواتف الذكية، وتوسيع المبادرات الحكومية المدعومة للدفع الرقمي. تقود دول الخليج مثل الإمارات العربية المتحدة والمملكة العربية السعودية في تبني المحافظ بسبب المستهلكين ذوي الدخل المرتفع، والتحديث السريع لنقاط البيع، والاستثمار القوي في التكنولوجيا المالية. في أفريقيا، تلعب أنظمة الأموال المتنقلة، خاصة في كينيا وغانا وتنزانيا، دوراً حيوياً في تمكين الشمول المالي، حيث تعمل المحافظ كأدوات معاملات رئيسية. التحويلات عبر الحدود، ودفع الفواتير، والرقمنة للتجار الصغار هي محركات نمو رئيسية. على الرغم من التفاوتات الإقليمية، تواصل منطقة الشرق الأوسط وأفريقيا إظهار زخم قوي نحو الخدمات المالية التي تعتمد على الهاتف المحمول أولاً.

تقسيمات السوق:

حسب النوع

حسب التقنية

- NFC

- مبني على QR

- مبني على النصوص

- رقمي فقط

حسب المستخدم النهائي

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

سوق المحافظ والمدفوعات عبر الهاتف المحمول تنافسي للغاية، يتميز بسيطرة الشركات التكنولوجية العالمية، وقادة التكنولوجيا المالية الإقليميين، والمؤسسات المالية التقليدية التي تتوسع في خدمات الدفع الرقمي. تستفيد شركات مثل Apple وGoogle وSamsung وPayPal وAlipay من أنظمة المستخدمين الواسعة، والهياكل الأمنية المتقدمة، والشراكات القوية مع التجار لزيادة حجم المعاملات. تقود شركات التكنولوجيا المالية الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا الابتكارات المحلية من خلال المدفوعات المبنية على QR، والتسويات الفورية، وتسهيل انضمام التجار بتكلفة منخفضة. تتعاون البنوك ومشغلو الاتصالات بشكل متزايد مع مزودي المحافظ لتعزيز التوافق والوصول إلى العملاء. تركز الاستراتيجيات التنافسية على دمج الخدمات ذات القيمة المضافة مثل الإقراض، ومكافآت الولاء، والتأمين المصغر، والعروض المالية المدمجة لزيادة تفاعل المستخدمين. يعزز الاستثمار المستمر في تقنيات المصادقة البيومترية ومنع الاحتيال وتقنيات الترميز مصداقية المنصة. مع نمو أنظمة التطبيقات الشاملة وتوسع قدرات الدفع عبر الحدود، تشتد المنافسة حول تكامل الأنظمة البيئية، والاحتفاظ بالمستخدمين، وتقديم تجارب رقمية متميزة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة فيزا

- تاليس إس إيه

- شركة سامسونج للإلكترونيات المحدودة

- شركة إيه سي آي وورلدوايد

- شركة آبل

- أمريكان إكسبريس

- شركة ألفابت

- شركة ماستركارد

- شركة باي بال هولدينجز

- شركة إيه تي آند تي

التطورات الأخيرة

- في نوفمبر 2025، أطلقت شركة فيزا حل الدفع عبر QR “Scan to Pay” في منطقة آسيا والمحيط الهادئ، مما يمكن المستهلكين من الدفع عبر رموز QR من خلال المحافظ الرقمية والتطبيقات المصرفية المشاركة، مما يوسع بشكل كبير قبول التجار في المنطقة.

- في أبريل 2025، كشفت فيزا أيضًا عن مجموعة من الابتكارات بما في ذلك الترميز، “Tap to Add Card”، بطاقات الهوية الرقمية، ونموذج الاعتماد المرن في حدث Global Product Drop، بهدف تبسيط عملية الانضمام إلى المحافظ الرقمية وتعزيز الأمان لعمليات الدفع والتحويلات بين الأفراد.

- في فبراير 2025، دخلت أمريكان إكسبريس في شراكة استراتيجية مع علي باي، مما يمكن حاملي بطاقات أمريكان إكسبريس من ربط بطاقاتهم بمحفظة علي باي الرقمية، مما يتيح الدفع لدى عشرات الملايين من التجار في جميع أنحاء الصين القارية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التكنولوجيا، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستتطور المحافظ الرقمية إلى مراكز مالية شاملة تدمج المدفوعات، والإقراض، والتأمين، وخدمات الثروة ضمن أنظمة رقمية موحدة.

- ستواصل تقنيات NFC، وQR، والمصادقة البيومترية التقدم، مما يتيح معاملات أسرع وأكثر أمانًا وسلاسة عبر جميع بيئات البيع بالتجزئة.

- ستتوسع المدفوعات عبر الهاتف المحمول عبر الحدود مع تعزيز التوافق بين شبكات الدفع العالمية والمنصات الإقليمية.

- ستحظى نماذج التطبيقات الشاملة بقبول أوسع، مما يعزز تكرار المعاملات وزيادة اعتماد المستخدمين على الخدمات المالية التي تركز على الهاتف المحمول.

- سيصبح اكتشاف الاحتيال المدفوع بالذكاء الاصطناعي وتقييم المخاطر في الوقت الفعلي معيارًا، مما يعزز الأمان بشكل كبير عبر قنوات الدفع الرقمية.

- سيزداد اعتماد التجار على أنظمة نقاط البيع المحمولة، مدفوعًا بانخفاض تكاليف البنية التحتية وزيادة الطلب من المستهلكين على الدفع بدون تلامس.

- ستسرع أطر العمل المصرفي المفتوح من تكامل المحافظ مع بيانات البنوك، مما يتيح رؤى مالية مخصصة وتوصيات ذكية للإنفاق.

- ستحقق المحافظ الرقمية انتشارًا أعلى في الأسواق الريفية والناشئة من خلال المبادرات الحكومية التي تقودها نحو مجتمع غير نقدي.

- ستتحول المدفوعات التجارية بشكل متزايد إلى المنصات المحمولة، مما يدعم الفوترة الآلية، وتسويات الموردين، وإدارة النفقات الرقمية.

- ستتوسع تجارب الدفع المدفوعة بالولاء، مع مكافآت في الوقت الفعلي، وتكامل محركات استرداد النقود، والعروض القائمة على السلوك لتحسين تفاعل المستخدمين.